作者 | 杨老师

出品 | 子弹财经

尘埃落定!

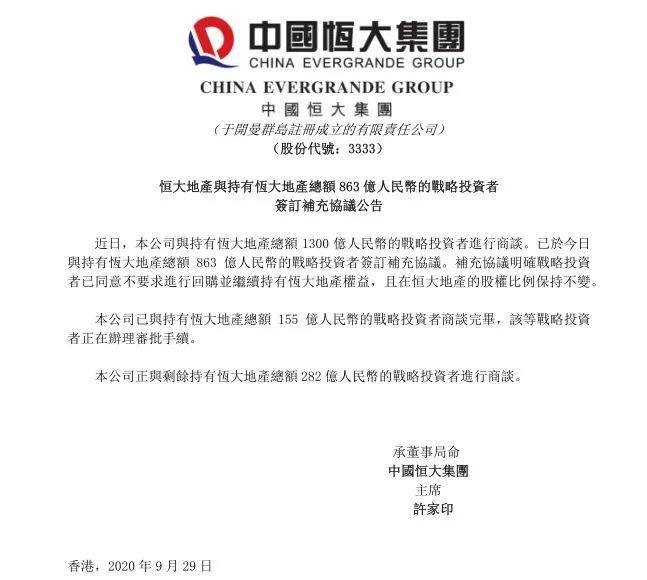

昨天,恒大地产与1300亿战投中的863亿战略投资者签订补充协议,战投同意转为普通股权长期持有,且股权比例保持不变。

剩余的437亿战投中,恒大已与155亿战投商谈完毕,目前正在办理手续,282亿战投正在商谈中。

此番补充协议的签订,意味着恒大1300亿战投转为负债的风险从此化解,更意味着投资者向恒大投出了信任票。

1、为什么向恒大投出信任票?

此次恒大与战投签订补充协议,一方面标志着恒大1300亿战投变负债的可能性已不复存在;另一方面同意转普通股权且股权比例保持不变,战投们确实也认可恒大目前的经营管理与健康发展。

这份信任,对战投们来说,值得!

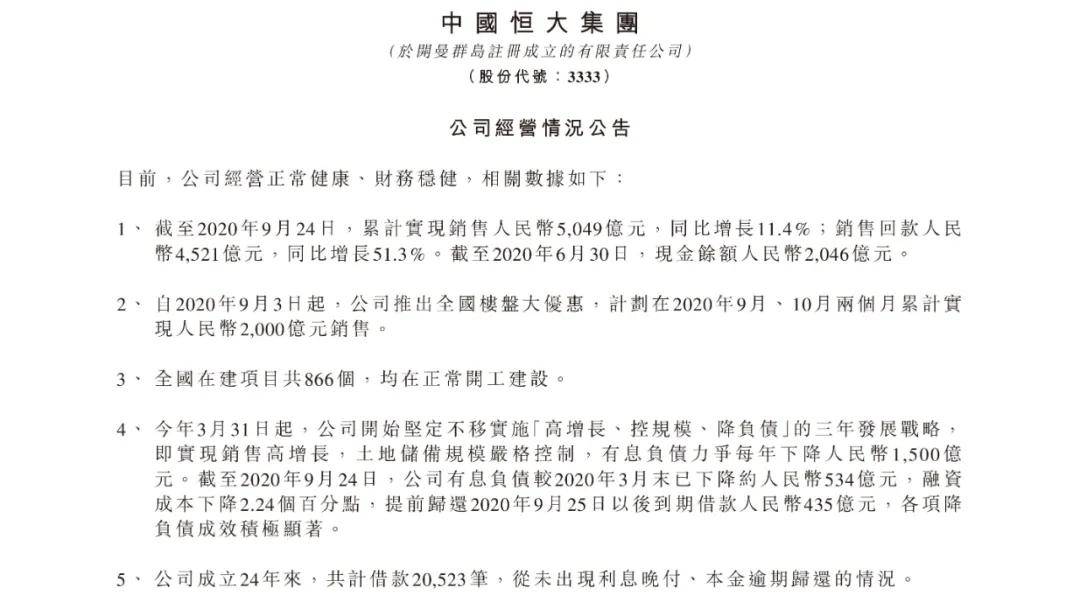

恒大持续向好的基本面,显然是赢得战投信任的关键。在这其中,最关键的是恒大发布核心经营数据,显示出了十足的底气:

这份公告一发布,在资本市场引起巨大反响,特别是在顶级投行间。

德银、摩根大通、里昂、星展、联昌及华泰等十一大国际投行对外发声力挺恒大。例如,摩根大通说得特别实在:

市场对谣言反应过度,预计恒大将与战略投资者达成延期共识,目前估值极具吸引力。

人们对于恒大的现状,确实是“反应过度”,面对着恶意做空,得道者多助,失道者寡助,针对负债、现金流的“谣言”到底是不是真的,已经不攻自破了。

在“三道红线”发布之前,今年3月31日起,恒大就开始实施“高增长、控规模、降负债”的三年发展战略,核心就是通过销售高增长,严控土地储备规模,实现负债大降,力争有息负债、力争平均每年下降1500亿元。

目前看来,恒大的“降负债大计”,已取得显著成效:

有息负债较3月末制定计划时,已下降约534亿,运营健康且财务稳健,并且恒大提前归还9月25日以后到期借款共435亿元。

另外,其实最有实力的是公告最后一句话,恒大成立24年来,共计借款20523笔,从未出现利息晚付、本金逾期归还情况。

要知道,长期债务的偿还可以借新补旧、借过桥款。而短期债务的偿还不仅复杂,对于现金流的要求很高,需要企业账上时时有钱。

现金流方面,恒大今年的回款率又默默地秀了一把“优越”,恒大目前的销售回款达到了90%以上之高,高于往期,克而瑞数据显示,今年上半年行业的回款平均值为86%。

星展银行就恒大的最新经营业绩发布研报也表明,恒大2020年销售额将达到7000亿元,按90%计算,全年保守有6300亿左右的回款(其实按恒大的推算,今年应该有8000亿销售额)。加上恒大目前账面上2000亿的现金,这还不够充裕?

三年前,这些战投们的加入,就是看好恒大的未来。三年后,选择把信任票投给恒大,第一是放心恒大的现在这一系列动作进一步释放了恒大的股东价值,第二还是通过现在看未来,相信恒大未来能创造出更多价值与他们分享。

2、面对恶意做空,唯有秀肌肉

为什么恶意做空者会针对恒大?

2017年,为了后续的发展,恒大地产完成了三轮增资,引入了中信、中融、苏宁、深业和广田等一大批国内顶级企业,作为战略投资者。按照曾经的协议,如果未能按时完成重组,投资者有权要求恒大偿付。

正是因为这一点被利用且炮制谣言,恒大又遭遇了做空。

给大家梳理一下事件经过:

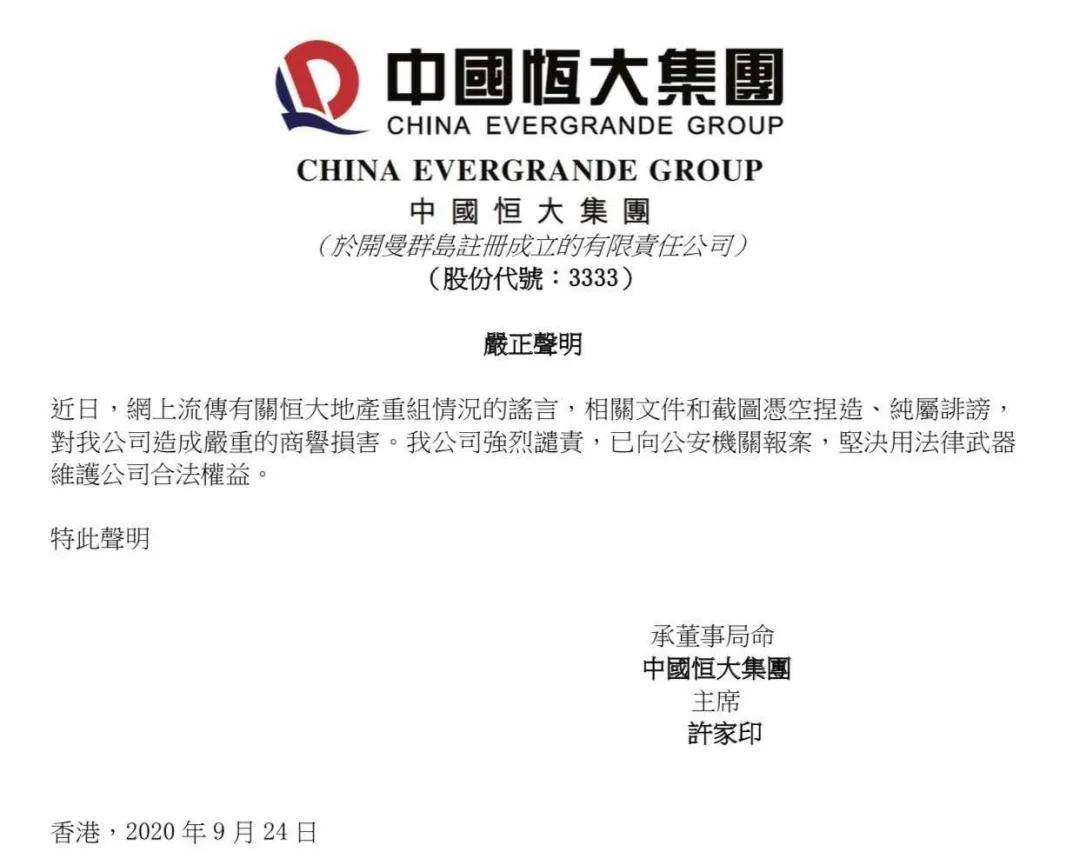

24日,恒大遭遇“文件做空”。

第二天,恒大遭遇债股双杀。

随后恒大报警,紧接着25日晚,恒大公布最新经营情况,用硬核经营数据证明其具备正常健康、财务稳健的良好基本面。

27日晚至28日,恒大又获德银、摩根大通、里昂、美银、野村、巴莱克银行、星展、联昌、华泰、渣打及瑞银共11家国际顶级投行发公告力撑。

目前,市场信心回归,恒大在资本市场的表现也稳步提升。

等等,这剧情有点相似啊。

8年前,香橼研究发布了一份57页的研究报告,估计恒大有高达710亿元坏账需要拨备,推断恒大地产早已资不抵债,并将恒大比喻为“糟粕中的糟粕”。

恒大立即发布简短的澄清公告,直指“报告中的指控乃属失实”。之后恒大地产就香橼的恶意攻击启动法律程序,前往香港警务处报案。

此外,包括花旗银行、德意志银行和摩根大通在内的九大行陆续表态,均指香橼的指控缺乏足够的证据支持,甚至缺乏常识与必要的调查。

最后,这件事以香橼创始人安德鲁-莱福特因散布虚假信息做空恒大地产被判五年内禁入香港市场而告终。

周四收市后放出利空消息;周四晚上标普下调评级;周五引来大跌,周末暂停交易,不给反弹机会。

这是做空机构常用的方法,至于标普虽然是三