过去两年,是整个化妆品行业狂奔的两年。

得益于抖音、B站等内容平台的崛起,以完美日记、花西子等为代表的美妆新品牌,以迅雷不及掩耳之势占领了诸多细分类目的榜首,甚至逐渐在各自的价格段形成了一定的话语权。

阶段性的渠道红利不可复制,但潜在7000亿的市场容量,让我们看到像PMPM、BlankMe这样的后起之秀,依然能够源源不断地从各个细分领域冒头。

但无论是彩妆还是护肤,这样的景象仅仅局限于大众市场,高端市场仍然是迪奥、兰蔻等国际大牌的主战场。为什么会是这样的结果?高端国货品牌到底有没有机会?

在今天的竞争格局下,当内容和流量玩法成为基本功,如何进一步思考彩妆、护肤品牌的核心能力和新的破局点?

近日,“浪潮新消费X辰海资本”化妆品闭门会在上海举行,20多位美妆、护肤品创业者参与,围绕上述几个关键问题,进行了4个多小时的深度复盘和探讨。

其中,辰海资本合伙人陈悦天和团队成员高雨婷从内容视角出发,结合实际案例,深度分享了对彩妆、护肤市场竞争格局的底层看法,高端和大众市场新品牌的差异化机会,同时针对创业者关心的问题,也给出了自己的判断和建议。

陈悦天主要投资文化消费领域的新机会,专注于二次元、动漫、年轻人文化,关注产业链价值挖掘和寻找行业卡口垄断性资源,投资项目包括SNH48、米未传媒、绘梦文化等,并投资了新锐彩妆品牌HEDONE和伦敦美学品牌EXACTING。

以下节选部分精彩内容,与消费创业者共享。

1

为什么内容的终局是做消费品?

辰海之前的项目大多集中于青年文化消费。比如李子柒的母公司微念、大家看美剧会用到的人人视频,还有偶像主赛道“青春有你”的制作商鱼子酱。

我们怎么理解青年这个群体呢?一般大家认为15-25岁才叫青年,但我觉得可能要再拉长一点,如果从人群的消费习惯来看,其实从青春期开始到结婚以前都算青年。

在这个意义上,随着一线城市婚龄的逐步延后,青年在总人群重的占比本身其实是在不断扩张的。我们主要关注的是内容和消费品牌的机会。

其实我们2019年初就在考虑能不能切入消费领域了,经过一年的调研,同时今年上半年消费品赛道爆发。

辰海自己也有项目公司成功转型到了消费品领域,获得了高速的增长。倒过来也说服了我们自己,内容和消费品牌结合的逻辑是可以成立的。

先通过一系列的内容混个脸熟,这个内容可能是一个人、一个世界观或一个故事,然后慢慢地占据消费者的时间,让消费者产生一种品牌的感觉。

比如李子柒的所有视频,最后就化成对 “李子柒”这三个字的一系列品牌感觉。

通过这个感觉抽象出品牌概念之后,接下来就是找品,找到高速增长的市场,能够用你的品牌心智很好地切入,获得一个基础增长。

这件事情对于辰海来说其实非常重要,因为我们之前投了很多传媒类内容类的公司,但除了游戏赛道之外,这类公司的营收是很少能上十亿的。

传媒这个赛道可能听起来非常重要,在人们生活中占据时间比较长;但从商业模式来说,大部分公司只能做做广告。

广告营收的逻辑是什么?是消费品牌公司认为内容有杠杆,可以说服消费者和C端用户掏更多的钱来买他们的产品。

所以对于内容公司来说,如果要获得更大规模的营收增长,必定要进入消费品市场,而且最终形态一定是自己做消费品牌。

这对于辰海所有内容公司的未来发展和转型都非常重要,微念是自己完成了这件事情。

其实辰海今年花了很多时间,想办法让我们的头部内容公司从内容当中抽取出品牌的概念和心智,同时尝试带货、通过带货验证转化。

节目对有带货能力的艺人进行更多的塑造,同时优酷平台也能从淘系拿到资源,协助他们从艺人平稳过渡到主播或半主播的身份。

再换一个角度,其实消费品牌投营销预算更多的是流量逻辑,尤其是在AI驱动短视频的趋势当中,品牌可能要在视频物料的内容投放上做很多尝试。

这种流量漏斗的思路特别互联网。但如果我们完全抛弃品牌逻辑、纯卖货的话,消费品牌是不长久的,也会存在短期冲量造数据的不良后果。

纯流量逻辑对品牌肯定是有伤害的,所以在从流量逻辑做购买转化、做GMV的过程中,品牌层面的塑造不能完全扔掉。

如果通过比较好的内容来做,其实可以把品牌维持在比较好的调性上面,不会消耗太多,这可能是内容往消费领域去做结合比较重要的点。

2

潜在的7000亿市场

辰海投了一些美妆品牌,在化妆品行业做了深入研究,今天和大家分享一下。

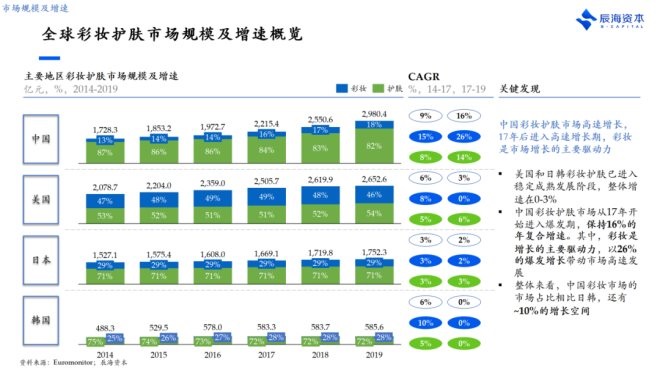

下面这张PPT是最近六年全球主要地区彩妆和护肤市场的增长情况。

其中中国的市场规模是最大的,而且今年肯定会跑得更大,这和人口、渗透率、客单价都有关系。

我们从这张图可以看到三点:

第一,2017年以后各个国家的彩妆和护肤市场都是高速增长的。

第二,在比例上美国的彩妆、护肤基本是一半一半,中国护肤居多,彩妆只有不到20%,而在日本和韩国这些我们可以类比的东亚国家,彩妆大概占到30%。

所以中国在彩妆领域大概有10%的自然增长空间,最终会走向比较平稳的状态。

第三,国外增长真的很小,有时候都不一定能跟得上GDP,所以中国市场不止值得本地厂商关注,国外厂商也会关注。

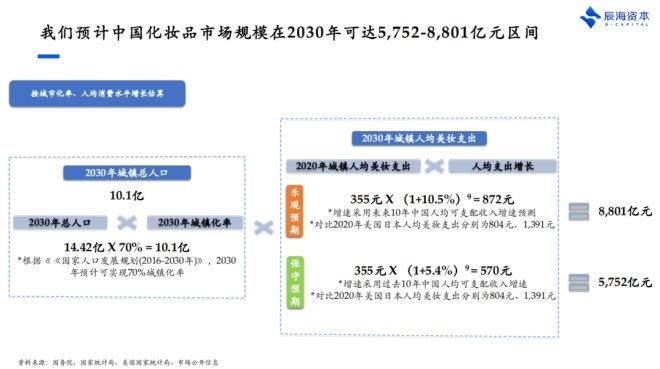

然后我们估计了十年后中国美妆和护肤的市场规模,具体可以看下面这张图。

化妆品市场规模和城镇化人口是密切相关的,城镇化总人口以及消费效率决定了规模有多大。

首先我们参照日本的城市化率,认为到2030年中国的城镇人口规模在10亿人左右。

第二,人均美妆支出的数据来自国家统计局,再配合基本面上人均支出的增长,每年增长率是8.2%,测出来2030年化妆品人均消费应该是700块钱。

城镇人口规模乘上人均消费额度,得到2030年中国化妆品市场规模是7000多亿元。

我们做出这个数据也是非常惊讶的,如果看当前的数据,美国是2600亿,日本也就1700亿,而且增速都非常低,但在中国可能会有一个很大的增长。

意思是如果你自然待在这个行业,哪怕只做到市场的平均水平,不掉队,十年内也会有3倍的增长,所以这个行业是非常值得关注的。

3

如何看待中国的彩妆和护肤市场?

1、中国彩妆和护肤市场的竞争格局

再来看中国彩妆和护肤市场的竞争格局。

下面这页PPT展示的是2019年中国销量TOP20的彩妆品牌,纵轴表示从2017年短视频爆发到2019年每个品牌的CAGR(复合增速),横轴是各个品牌去年的年销售额。

虚线是这些品牌增速和销售规模的平均值,蓝色圆圈表示过去五年这个品牌在中国的市场份额在增长,橙色表示过去五年这个品牌的市场份额是在被别人抢夺的。

从图中可以看到,高于增速平均线的彩妆品牌主要分为两种:

一种是迪奥、YSL、阿玛尼这种高端的国际彩妆品牌,在保持每年高于50%的复合增速的同时,也在不断抢夺别人的市场份额,所以高端彩妆的市场是被这些国际大牌牢牢把控的。

另外一种就是完美日记、滋色、稚优泉这些新锐国货彩妆,它们增势非常迅猛,不断蚕食像美宝莲、悦诗风吟、卡姿兰这些早期进入中国的传统平价彩妆的市场份额。

所以在大众彩妆这块,国货和外资品牌的竞争越来越激烈和集中。

按照