联商专栏:5月15日晚间,京东在官网发布了一季度报,2020年第一季度营业收入为1462亿元人民币,同比增长20.7%,一般商品产品销售收入为525亿元人民币,同比增长38.2%,净服务收入为161亿元人民币,同比增长29.6%,年度活跃客户帐户在截至2020年3月31日的12个月中,增长了24.8%。

诚然,这一系列的经营数据显得有些亮眼,市场对此也是并不买账,京东发布财报当天,尽管股价最终以3.86%涨幅收盘,但盘中一度下跌0.27%,甚至天交易日结束的盘后交易,出现0.35%幅度下跌。这样的股价表现和超出预期的财报形成强大的反差。

所以,我们需要在这一片”繁荣”的背后看到京东面临的三大隐忧。

第一忧:关键指标问题显现,京东开始吃老本

一季度业绩的优异自然有值得表扬的地方,但我们看待一个公司是否足够优秀,足够有未来,还应该从更长时间段来分析其发展趋势,这才是更为合理的思维方式。通过对京东的2020年一季度报和公司近年财务指标做进一步分析,我们可以发现一些关键指标背后隐藏着京东的问题.

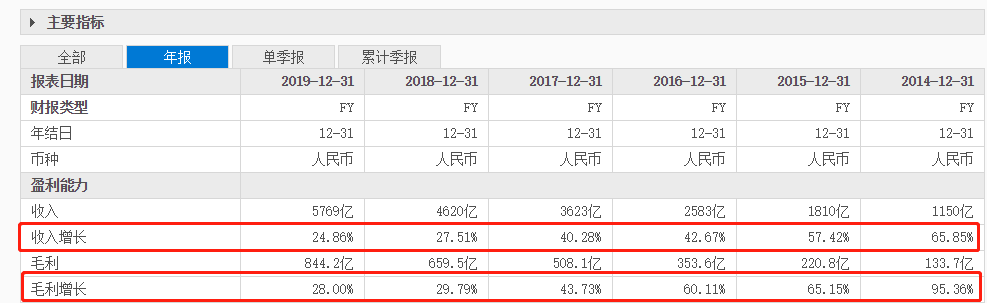

1、 毛利持续下降,盈利能力逼近极限,收入增长明显放缓.

毛利的增长很大程度上可以看成一个公司的主营收入增长的情况,公司在快速增长阶段,一般毛利增长比较快。随着公司进入稳定期,毛利增长速度会大幅下降,趋于某个稳定区间.

通过对京东上市以来的6年进行长周期分析,毛利增速下降的趋势颇为明显,从”初出茅庐”的95.35%,一步步降低到去年的28%的水平。而从京东一季度毛利增长速度看,毛利润增速进一步降低到24%。按这种趋势看,今年大概率还会继续下行。按当前的下行趋势,京东收入增长的速度不容乐观.

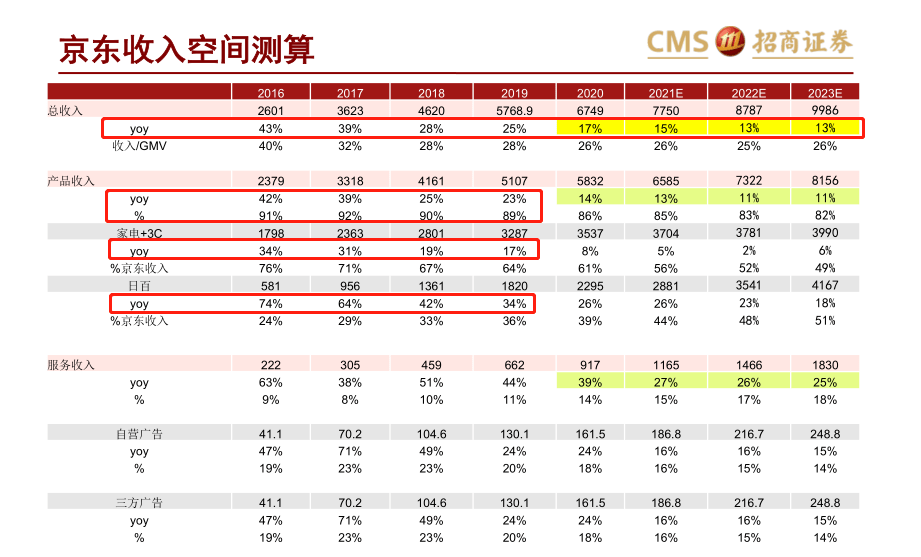

2、新旧动能转换不顺畅,老业务增长乏力,新业务步履维艰.

无论是从京东主要产品收入还是服务收入的增速看,近年来京东的传统业务都在放缓.

京东之前能够成为国内电商行业的第二大巨头是源于供应链和物流上效率的不断提升,降低成本所构筑的核心壁垒. 但随着其竞争对手奋起直追,京东的红利正在逐步消失,这也迫使京东不得不开始探索转型升级.

在公司走向成熟的过程中必然会遇到发展瓶颈,需要做转型来获得新动能. 一旦成功,企业将获得新生;而如果失败,则可能陷入增长疲软,甚至会拖累老业务. 京东在这轮转型当中就进展得并不顺利.

首先被寄予厚望的生鲜超市7FRESH宣布停业. 4月2日,成都京东7FRESH摩玛新城店宣布将于5月2日起停止营业. 按照原计划计划,3到5年京东7FRESH将在成都开店约30家. 由于入局时间较晚,在京东7FRESH成都首店开业时,被称为新零售标杆的”盒马鲜生”已在成都独领风骚,导致京东的生鲜布局进展并不顺利.

另外,据媒体报道,京东旗下达达集团因运营成本过高,三年亏损近50亿;据投资时报报道,近期京东数科子公司代销私募发生巨亏. 多项业务进展不顺,或引发大众与资本市场对其未来发展的焦虑.

3、自营毛利还可以但净利低,对比苏宁自营还有提升空间,且去年净利润中有很大一部分来自主营外收入贡献.

从京东毛利水平看,2019年有14.63%的毛利率,应该来说还算可以,但是其净利润率只有2%左右的水平. 进一步分析,去年京东自营毛利率是9.9%,较苏宁自营毛利率13.03%的水平还有上升空间.

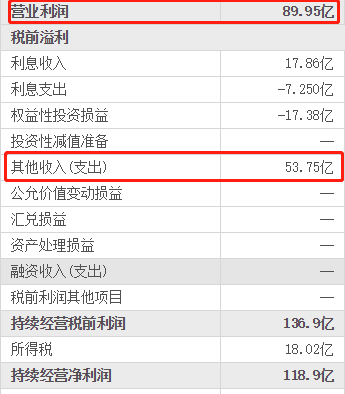

另外,通过剖析去年净利润来源可以发现,118亿的利润中有53.75亿其它收入,占利润的45%. 这么高的营业外利润难言有可持续性,因为有一些是来自资产处置,营业外收入对于互联网公司而言,向来是不稳定的.

第二忧:”惯性”增长疲态尽显,动力不足开始暴露

如果说前面说的新业务增长不顺,主营的几个业务还在增长,大家在担心其未来的同时,也会想到现在的增长能否持续,目前的增长会不会只是”惯性”作用.

于是我们把关注点放到主营业务的商业逻辑上.

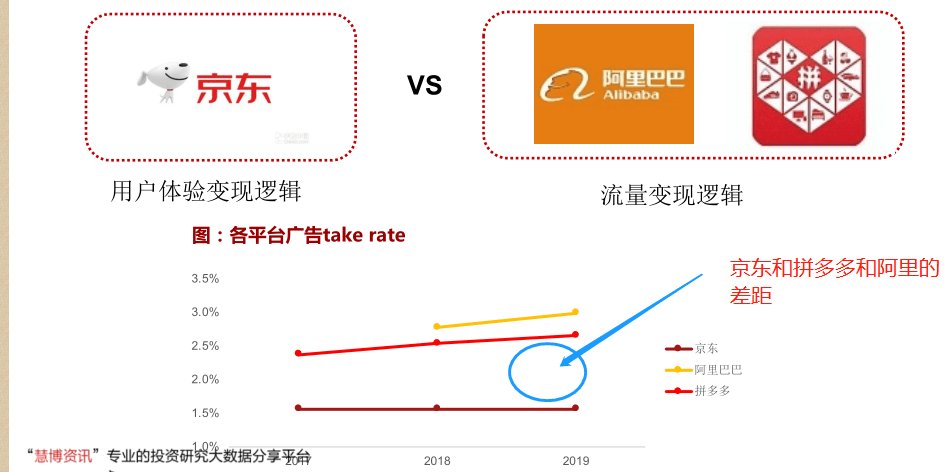

1、 京东的变现逻辑更适合稳定发展时代,阿里和拼多多的流量变现模式更符合当下主流

我们知道京东素以”用户体验”的商业逻辑著称,其约90%的收入来源是直接来自用户,而拼多多和阿里的收入基本上是来自商家的广告和佣金,是”流量变现”的商业逻辑.

“用户体验式”商业逻辑希望能尽可能做到用户满意,那么必然对公司盈利水平形成制约,如京东追求的低价优势和物流高效率. 这些东西所带来的边际效益是递减的,也就是说,京东对价格和物流因素优化到一定程度后,很难再快速大幅的创造出与之前同等明显的优势出来.

所以说京东这种模式可能更适合市场稳定期的精耕细作. 而拼多多的”以货找人”和阿里的”超级推荐”在商品种类快速增加和国民大量的物质需求增量面前显得更接地气.

2、 京东的直营增长红利已经放缓,第三方商家和直营店的利益难以平衡

京东自营的模式注定了京东是一个单体的店,即便规模最大,它还是一家店. 这就好比一个超市,就算你是全球最大的超级市场,你能包含的商品种类也是有限的. 当你把人们需要的主流产品都补充上去了,那么红利也就增长得差不多了,最后趋于一个稳定状态.

另外,自营的条条框框也限制了其商品种类,比如创新了某种商品,如果商家要去做京东的供货商就必须提供繁杂的申请手续,很多人是不愿意或者没有资格来做这件事的. 这样就决定了京东自营的”超级市场”是无法和全国各地大大小小的”第三方商铺”来比拼,因为根本就不在一个维度.

显然,京东也知道这个问题,但在京东商场里”一山”如何容得下”二虎”. 如果扶持自营,第三方商铺必然受损,商家还不如转其它平台;如果扶持第三方商铺,自营又吃亏. 手心手背都是肉,这是难以平衡的利益关系.

第三忧:资本市场开始异动,京东会不会错失”下半场”?

这次京东的财报一出来,市场上很多人也开始关注京东在资本市场的表现,特别是京东的投资者似乎还比较享受目前财报所描述的”繁荣”景象,他们似乎可以站在其”一季报”的肩上眺望更远的明天. 然而现实的资本市场运行可能并不像他们想象的那样美好.

1、 股价已到历史高点,历史重现,股价再次偏离平均筹码成本