不确定性环境里,信心比黄金还重要。

最近,利好信号频频出现在保险行业,资本信心不断加固。上个月月底,个人养老金制度启动实施,市场迅速传来喝彩声。这不仅将加快推动养老保险作为第三支柱的壮大,而且还为资本市场吸引长期、稳定的“活水”。

12月5日,香港提出将把握“双循环”策略的契机,促进香港保险业融入国家发展大局,也进一步振奋了市场信心。

除了政策,市场也进入利好期,经济回暖,疫情逐步放开……一个销售旺季即将开启。

政策和市场的双重利好信息之下,保险股12月以来持续上扬,整体跑赢上证综指。

当然,尽管利好频出,但是在不确定性的环境里,资本正在通过三大 法则——稳健性、确定性和成长性,找准标的物的价值锚点,寻求长期价值。

这就好比,一艘船能否航行的更远,首先必须重心要够稳,不会随着风浪四处飘荡,其次就是引擎够硬核、动力够足,能够沿着确定性的方向前行,最后,船长、船员等团队成员能够齐心协力、灵活应变,解决各种突发状况。

12月9日在港上市的阳光保险,无疑是被资本选中的“那艘船”。它成为中国235家保险企业中的十家上市险企及八家传统直保上市公司之一,也是除众安这类互联网保险公司之外,自中国平安2004年上市后18年以来唯一上市的民营保险公司。

在阳光保险“这艘船”上,能明显看到业绩的稳定性、科技基因提升主业的确定性,以及创业型团队带来的增长性。

三大价值锚点,犹如三支箭射中资本靶心,提升了未来信心。

业绩稳定的“种子选手”

中国的保险行业,带有“大市场、高潜力、强分化”的明显烙印。

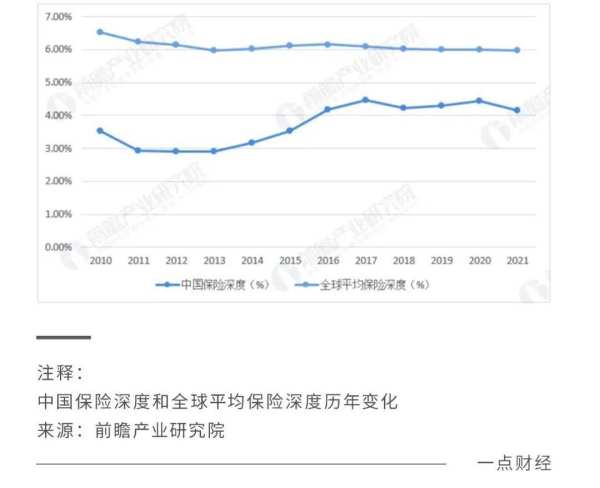

据银保监会透露,中国今年已是全球第二大保险市场,行业总资产接近27万亿元。不过,跟国外相比,我国保险的密度和深度还有很大成长空间:保险密度为每人3179元,是北美地区的6%,欧盟的16%;保险深度为3.9%,是北美地区的1/3,欧盟的1/2。

由此可见,中国保险业现在依然处于相对初期的发展阶段,长久来看它是一个潜力十足的价值长坡,而处在长坡上的险企,无疑拥有更多的想象空间。

不过,并非每一家企业都能享受到行业的发展红利。在激烈的竞争中,如今保险行业的“马太效应”加剧,强者愈强、弱者愈弱,行业集中度不断提升。阳光保险等排名靠前的企业,能够成为典型的种子选手,拿到更多的行业资源。只是当竞争加剧和不确定性增加时,那些排名靠后的企业,成为种子选手的机会将越来越少。

具体来看,险企的盈利能力和偿付能力,是决定能否成为种子选手的重要指标。

盈利能力方面,内含价值与新业务价值是关键。前者指的是险企调整净资产减去持有偿付能力额度的成本,再加上未来收益的折现值,它反映的是企业的真实净资产状况。

后者指的是险企把一年内新签发的保单在未来整个保险期间内每年的可分配盈余,贴现到每张保单的发单时刻,它反映的是险企经营能力和业务拓展销售水平。

而阳光保险在这两方面的稳健业绩,为其成功登陆资本市场奠定了基础。盈利能力方面,阳光保险不仅新业务价值表现出色,内含价值同样可圈可点,阳光保险2021年内含价值同比增长15.5%,高于上市同业平均值,2022年上半年内含价值则达到929亿元。

这意味着,阳光保险已经具备稳健的盈利能力。

盈利能力之外,偿付能力同样至关重要,它显现出险企履行赔偿或给付责任的能力,也反映出其资金力量。

阳光保险在偿付能力的表现同样出众。数据显示,自2019年至2021年期间,阳光保险的综合偿付能力充足率分别为235%、229%及223%,核心偿付能力充足率分别为208%、205%及197%。截至2022年6月30日,公司综合偿付能力充足率为200%,核心偿付能力充足率为144%。

这意味着,阳光保险的偿付能力远高于监管要求的水平。

拥有稳健的业绩,才能让资本“放心”。这是阳光保险的第一个价值锚点,也是它射出的第一支箭。

紧盯主业的“技术派”

九尺之台,起于垒土。

任何稳定业绩的形成,必须经过长期点点滴滴的积累,锚定一个方向坚持不动摇。这在“诱惑”较多的保险行业,极为不易。

由于保险资金投资范围广泛,很容易涉足主业之外的领域,这也让一些险企产生“无所不能”的幻觉,认为多元扩张能产生“范围经济”。

但其实,多元化是把双刃剑。它固然能够扩大版图、提升估值,但同时也会积聚风险。

大量失败案例可以证明,“范围经济”并不完全适合保险行业,偏离主业极容易“丢了芝麻、也丢了西瓜”。主业的延伸,都应该只局限于增强和巩固主业的业务领域。

前不久,银保监会副主席肖远企就强调,保险公司要紧紧围绕主业,非主业必须是对主业的补充和增强,要从风险等量管理向风险减量服务转型。

任何一家公司,都不应认为自己是万能的。

而阳光保险正是一家极具战略定力的公司,始终坚持专业、专注与价值发展不动摇。

自成立以来,阳光保险一直聚焦主业,“产寿险”均衡发展,且寿险、产险、资管三家子公司在各自领域都表现优异。数据显示,截至2022年6月30日,阳光保险的总保费收入为629.5亿元,其中人身险业务总保费收入占比66.8%,财产险业务总保费收入占比33.2%,各自占比相对均衡。

围绕主业,阳光保险还在打造丰富的产业链生态圈,深度满足客户需求。

这个保险产业链生态圈,以保险产品为依托,围绕医疗、健康、养老、教育等场景持续挖掘出客户全生命周期需求,提供优质产品与服务。

2014年,阳光保险董事长张维功会见美国黑石集团首席执行官、联合创始人苏世民时,对方提了一个问题:“我非常关注阳光,在这么短的时间里,你是用什么样的心态把企业做得这么好?”

张维功不假思索地回答道,“农民心态!”。

他解释道,“十年来,我们坚持人一个一个地进,机构一个一个地建,保费一分一分地收,以农民种庄稼的心态脚踏实地、扎扎实实地做保险。”

这种数十年如一日的战略定力,既让阳光保险在行业野蛮生长的时候避免了盲目跟进,也不会在行业低迷的时候徘徊踌躇,为健康的可持续发展建立了确定性。

当然,眼下的保险行业既不处于激进期、也不处于低迷期,而是进入科技促进主业发展的变革期。

AI、大数据等科技浪潮正滚滚来袭,大量险企裹挟其中。对保险企业而言,想要最大程度上提升客户体验、满足市场需求,创造出新的用户价值,光靠产品和服务还不够,还需要在两方面拥抱科技。

一方面加大科技投入,另一方面在产品设计、市场营销、风控管理和理赔服务上提升科技含量。

在险企当中,阳光保险是典型的聚焦主业的“技术派”。

2019-2021年及2022年1-6月,阳光保险的科技投入分别为8.67亿元、10.12亿元、10.77亿元及5.23亿元,占当期营收比例为0.9%、0.9%、0.9%及0.8%。根据中国保险行业协会数据,2020年中国保险机构的科技信息投入共351亿元,占同年营业收入的0.6%,阳光保险的科技投入比例超过行业平均50%以上。

对科技的投入,在主业的产品设计、市场营销、风控管理和理赔服务等版图上发挥出反哺作用,进一步巩固着阳光保险的行业地位。

例如,阳光为营销展业专门自研智能保顾产品“阳光小智”,支持173种算法,可以计算客户保障缺口,推荐个性化的保险产品组合。

阳光保险自主研发的“客服机器人”,能够为客户提供智能语音业务办理和在线自助业务办理服务,智能语音客服和智能文本客服的业务办理准确率分别达到94.9%和87.2%,有效解决客户在业务办理过程中所遇问题。

当险企们在业绩上获得稳健性之后,摆在眼前的,正是提升战略定力这样一条确定性的道路。阳光不仅踏上了这条路,更用科技赋能在这条路上走得更为长远,走在了行业前列。

走在这条路前面的种子选手,更能显现出第二个价值瞄点。同时,也能更精准地射中资本靶心。