有时候打着望远镜找不到对手,不是因为没有,而是对手并不来自你目力所及的方向。

去年上半年,直播带货火热之际,有人这样预判电商赛道。经历拼多多搅局后,大多数人认为电商市场格局会逐渐趋于稳固。

可还是有人蠢蠢欲动,有人野心勃勃。比如,快手去年就高调宣称自己成为“电商第四极”,按照去年末的数据,快手电商2020年度GMV达到3812亿元。而根据阿里公布的数据,同期淘宝直播带来的GMV为超4000亿元。

不仅是快手,觊觎电商市场的还有抖音。虽未有官方正式披露的数据,但此前有自媒体报道称抖音电商2020年GMV超5000亿元,今年更是喊出了10000亿元的目标。

不同于拼多多逆袭电商王座前被轻视的时局,抖音、快手的电商化本就令老巨头们如芒在背,再加上拼多多、美团在新电商领域的鹰顾狼视,更何况快手与抖音这对“此生的对手”之间的角逐,都注定了快手电商玩得是“Hard模式”。

且不说,拼多多式奇迹能否在快手电商身上得以复制,就快手电商本身在路径选择、战略规划等大方向上的行为轨迹,至少从外部的观察来看是模糊的。相比抖音抓住“兴趣电商”、“同城电商”大做文章,快手的“信任电商”则显得缺乏想象力,毕竟“信任”二字是任何电商的底线基础。

更深层的问题是,借助短视频崛起和“小镇青年”的流量基础,快手的确在过去取得了不小的市场成功,但其商业化却一直滩涂未明。

虽然线上营销服务是快手第一大收入来源,但品牌广告和数字化营销市场的增长,似乎难以支撑起快手太过庞大的体态和投资者更高的预期。从二级市场股价表现,已经能看到其严重透支了投资者的预期。

也正是在这种窘境和压力之下,快手电商化的走向也就自然被推至高位。然而,主张构建一个更包容的“新市井商业生态”的同时,快手要如何校准“乡村土味”与“新市井”之间的偏差?让小镇青年成为消费主力,让低线市场焕发消费生机,快手电商又能否越过拼多多这座“小山丘”?

直播电商方兴未艾,前有淘宝、拼多多,旁有抖音,后有一大帮搅局者在追赶,快手电商要拿什么超脱内卷化的市场呢?

快手“下沉”

手拿快手股票的阿森最近终于高兴了一些。8月份、10月份,快手股价终于涨回来一些,虽然几次反弹后,股价还只有82.75港元/股,相距115港元的发行价仍相去甚远。

回想上市前竞对公司都在认购的坊间传闻,现在是有无数投资者被困在了快手的股票中。无论如何,亏的是其他人,快手总是赚的,一如预期。

历数中国互联网公司的上市节点,有成长起来的壮年,阿里、腾讯皆属此类,上市时已实现盈利,股价节节攀升;有三四年就上市的“少年”,上市后仍然需要数年成长,但最多的两年后也实现了扭亏为盈,就连一直宣传向亚马逊靠拢的美团也在上市一年后曾宣布盈利。

不说前者,后者通常出现的情况是正处于发展转化期,或用户增长刚刚结束,进入商业化“结果”期。上市意味着为自己一二阶段的转化提供“软着陆”支撑,毕竟一级市场不可能无限补血。

快手显然是已过了用户飞速增长阶段,需要切换换挡,由重用户增长到求得商业化的更大可能。

2017年时快手用户已达7亿,日活超6000万;2018年抖音于春晚期间的连番轰炸后,次年快手发起“K3战役”,同样开始砸春晚,砸用户。

而当快手提交招股书,真正上市时,已经是2020年末2021年初了。此时,快手用户仍在增长,只是自然增长已经结束,需要靠营销与推广支撑。

“每天看视频的话,也能赚三毛钱”,一位下载了快手极速版的老年用户向《一点财经》透露,最近三个月她赚了26块。极速版是K3战役的一部分,承担着用户增长和活跃的使命。事实证明,快手对这一仗十分满意,2020年,曾负责极速版的王剑伟被调整为产品负责人。

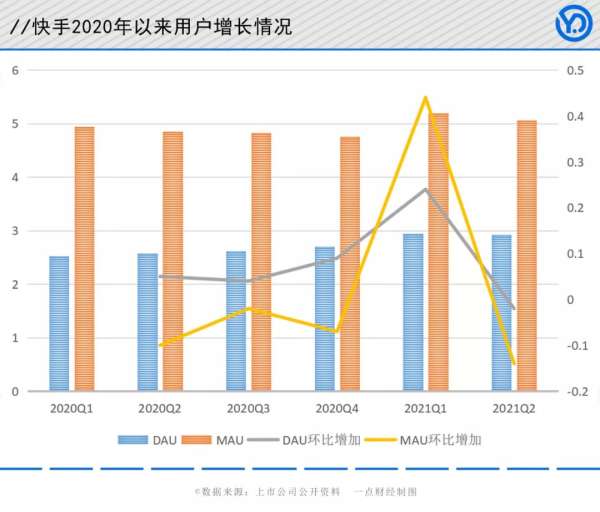

招股书及财报显示,2020年以来,快手的用户增长与营销成本增长强关联。分季度来看,2020年至2021H1,快手营销成本分别为81亿、58亿、59亿、68亿、117亿、112.7亿元,对应月活从4.95亿增至5.06亿,仅增1100万;日活从2.53亿至2.93亿,仅增4000万。

此前K3战役快手曾定下3亿日活的目标,至今还没有实现。而从近两季数据看,月活、日活还有“见顶回落”的趋势,亚历山大啊。

营销成本升,用户增长滞涨甚至回落,绝不是什么好兆头。从下沉市场走出来的快手,到现在还没能像拼多多那样从五环外开进五环里,更严峻是用户数增长不是其要面对的唯一困境。

2019年时,不再佛系的快手加快了自己的商业化进程,当时游戏直播还被当作快手商业化的主要路径,广告、电商只是在尝试中。

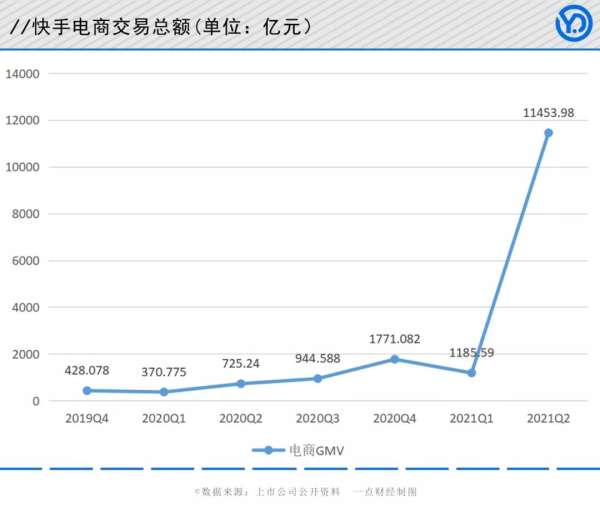

招股书显示,2019年,快手直播收入占比仍然在80.4%,2020年上半年这一比重下降到68.5%,广告收入比重从19%上升到28.3%。快手电商起步是在2019年,爆发是在2020年,GMV上半年还是1096亿元,到年末就达到了3811.69亿元。

于这一节点上市,结局无非两个:一个是换挡顺利,商业化成功,再创辉煌,股价节节高升;一个是换挡不顺利,商业化的进度条没法承接住乏力的用户增长,被二级市场抛弃。

显而易见,快手正在滑落向第二种结局。上市半个月后,快手股价一路下行,跌破110港元发行价不说,最低探至60多港元/股,眼下其股价虽反弹至跌83港元/股,但仍然远离其发行价。

市场对快手如此没有信心吗?不是,毕竟它已成为中国最大的视频平台之一。市场对快手有信心吗?也未必,因为快手的商业化仍藏于“盲盒”之中。互联网公司不怕亏损,怕的是“补贴”停止后不能马上盈利,怕的是没有“制动轮”。

如今的快手正是如此,其下沉似乎也是自然。

“信任电商”的伪命题

所有做内容的平台,都逃避不了商业化的大命题。

不像以某种商业化路线出现的企业那样有着清晰的路径,内容平台公司的通病是边走边想,想不到时把用户数据做上去,以后总会想到的。

当然,在这一过程中,有人主动一些,有人却显得被动。两大短视频巨头,抖音显然是前一种,毕竟有了在头条上的经验;快手则是后一种,做产品的人容易陷入极致产品主义和商业化上的滞后。

哪怕到现在,电商成为快手商业化的重心,其仍然在探索中,培植腰部主播,做产品池,完善电商运营与管理。

一直以来,快手在去中心化,让人人都能成为主播的同时,却又造就了盘根错节的几大主播家族,这种一直存在的生态隐患让电商时代的快手终于坚定了变革的决心。

快手当前正在扶植腰部主播,机构主播以及明星主播,以期与以辛巴为代表的家族势力抗衡,“遥望”旗下的瑜大公子、最近与快手合作的黄子韬等都属于典型。

“快手电商目前还是有很大的机会和想象力,中腰部带货主播还有很大的成长空间。”遥望的负责人此前表示。

当前,快手电商的体量已经指向年GMV6000亿元,属于边开飞机边调整。本不必如此危险的,虽然发展“猝不及防”是原因之一,但更主要是因为CEO宿华对快手的未来没有营造出足够的想象空间。

就算其商业化不再“佛系”,但其实推动快手的仍是从“被推着走”到“自己被迫走”的惯性。

2019年,快手电商的起步不是源于内部规划:当时快手的重心仍然在游戏上。不过这却是主播与用户的自发行为;2020年,快手电商之所以获得爆发增长,一方面是快手的拓展,另一方面是疫情下的电商直播大势所驱。

作为快手当前最大的MCN之一,“遥望”的快手电商之路早已开始,只不过那时是通过“挂榜连麦”卖货,相隔很久才是通过“小店通”,小店通是快手官方于2020年推出电商工具。

“过去几年我们一直都是通过观察社区用户来进行产品的演化”,宿华曾表示,早期主播会向他/她的粉丝介绍自己的淘宝店铺,让用户去下单,“因此,我们也就意识到在直播间里