看似有些降温的618,正在上演一场前所未有的变革。天猫、京东等电商平台不约而同地提前启动,5月下旬就陆续为618活动造势,整个618电商大促的时长被拉长到了一个月的时间。

抖音、快手等短视频平台也积极备战,晚会扎堆的盛况再次上演,寄希望于自身的流量优势和新玩法来瓜分618期间的用户购买力。

只是和往年相比的话,各大电商平台的营销动作俨然低调了许多,特别是在监管部门踩下刹车,不同平台先后表态不再“二选一”的背景下,原先被习惯性忽略的商家纷纷成为媒体们聚焦的对象,延续了多年的电商大促有了新的视角。

他们想借618破圈

以往的618战事里,电商平台为了销售额不惜内卷,被裹挟其中的商家们往往只有冲销量的目标,卯着劲儿向所谓的流量红利靠拢,并没有花太多精力思考大促的价值在哪里,下一步应该朝哪个方向走?

2021年的618期间,出现了一大批选择理性思考的商家。

网红食品品牌“低卡博士”是第一次参加618的新兵,公司合伙人徐思源却在媒体采访时表态称:618并不是通过打折促销冲下销量,而是品牌的“破圈”和“练兵”,和用户建立更加深刻的关系。

作为在抖音上拥有的100多万粉丝的科普博主,低卡博士被粉丝催着当起了“卖家”,为了满足粉丝对低卡健康食品的需求,自行研发了全麦面包“小钢板”、脱脂猪蹄、无糖无油的牛肉酱等网红单品。而为了解决“自来水”用户的复购问题,低卡博士选择在淘宝上开店,一年一度的618成为低卡博士和更多用户连接的窗口。

同样是618新兵的还有4月份才开店出街的新品牌“面包计划”。618首战的第一天,在没有任何直播红利拉动的情况下,面包计划在天猫上的销售额就超过5万,实现了首战618的开门红。

从资深广告人转型为新品牌电商人的顾磊,在复盘面包计划的成绩时给出了这样的观点:对于一个新锐品牌来说,孵化成长的关键点之一是精准定义自己品类的核心消费人群画像,并据此培养种子尝鲜用户群体。所以面包计划打通了天猫和抖音的用户数据,利用短视频的品牌内容种草,再到天猫上将流量转化为消费需求。

一个明显的变化在于:即便是初次参加618的新品牌,对于流量的态度也相当理性,没有盲目地购买流量,而是通过不同的平台打造蓄水池,利用天猫等有利于构建信任关系的平台进行转化,逐渐有了一套成熟的方法论。

618成了品牌秀场

做出改变的不只是寻求破圈的新锐品牌,一些深谙电商大促门道的老将们,对于618的认知也早已跳出了“流量泥潭”,现象级的电商大促能够吸引数亿消费者的注意力,可以说是品牌升级的重要契机。

其中就有近两年流行起来的健康轻食品牌肌肉小王子。

供应链起家的肌肉小王子已经是第四次参加618,在多个电商平台的零食类销售排名中,仅次于百草味、良品铺子和三只松鼠,但在过去的几年时间里,品牌一直是肌肉小王子的最大软肋。

按照肌肉小王子总经理特助一葵的说法,每次大促都是提升品牌知名度的好机会,团队为2021年的618投入了超过1000万的预算,不仅更换了新的包装,新增了多名客服,还制作了全新的IP品牌形象,品牌影响力的内部权重甚至高过销售数据,希望让越来越多的消费者通过618记住“肌肉小王子”这个品牌。

主打“潮鞋潮玩收纳盒”的品牌GOTO,和肌肉小王子的打算不谋而合,先后和Kappa、匹克、特步、变形金刚、敦煌文创等跨界,并对电商平台有着清晰的诉求:既要能够卖好产品,也要通过平台打响品牌。

比如GOTO在天猫、抖音、小红书、得物等多个平台都有运营,但交易场景大多导向到天猫,因为在其他平台“种草”的时候,贴上“这是天猫热销款”的标签,“种草”到“拔草”的过程常常事半功倍。以至于GOTO整合营销主管小肆直言:“今年618的目标就是借助天猫的知名度,做站外的引流,扩大品牌的粉丝基数。”

当越来越多的商家将电商大促作为品宣阵地,不失为一个积极的信号:通过电商大促强化品牌认知,其实是在为后续的长期复购打基础,可以产生超预期的消费增量。经历了一届又一届大促的洗礼,深处其中的商家们已经越来越成熟。

618的数字化玩法

一些熟悉电商大促打法的商家,还衍生出了更为高阶的玩法,即将目光瞄向了平台的数据资产,通过分析平台上的消费者画像,找到消费者需求和痛点,然后推到供应链进行产品升级,和电商平台进行创新联动。

典型的例子就是针对不同的电商平台推出相应的定制款。

去年618期间夺得国货积木销售冠军的布鲁可积木,在消费数据中看到了适合6岁以下孩子的大颗粒积木市场的空白,以“品牌+IP”的方式推出了15000套限量产品,在天猫618首日首发即售罄。同时根据天猫官方的数据显示,定制化的产品强化了布鲁可积木的差异化品牌价值,过去60天的复购率高达20%,不少用户在购买几十天后追加评价,进一步促进了产品的改进和研发。

个中原因并不难理解。虽然新零售的概念已经流行了很长一段时间,可大多数品牌并未构建起货找人的体系,主要原因在于数据资产的缺失。诸如天猫等电商平台显然意识到了这一痛点,并掀起了数字化驱动品牌升级的浪潮。

譬如低频且高客单价的家装行业,天猫家装通过本地化、场景化等创新,打破了线上和线下的体验壁垒,可以清楚洞察到潜在消费者的需求和意向,将数据反哺给家装产业链的上下游进行定向生产。2020年家装行业的平均增速约为11%,天猫家装则给出了33%的增长,其中成交额破亿元的品牌达到151个,品类成交破10亿的达50个。

在家装行业深耕多年的凯迪仕就是最直接的例子,天猫618开卖1个小时,凯迪仕的销量已经超越去年618的整体销量,达到去年同期的750%,其中一款3D人脸猫眼款智能锁新品在1小时内销售额破千万元。

凯迪仕副总经理潘涛在媒体采访时打了这样一个比喻:天猫为我们提供了数据银行等分析工具,充当了“引路人”的角色。

618回归商业本质

一线商家的声音所折射的恐怕不仅仅是今年618的战况,或许也关乎618的主场之争,乃至下一个赛段的电商规则。

就像在盘点今年的618战事时,抖音和快手的动作不可谓不惹眼,在一些阴谋论的作用下,电商市场大有从三国杀进一步燃向越来越多参与者的势头。然而一线商家的观点揭示了另一个事实:2021年的618之所以出现了“熄火”的迹象,并非是天猫等电商巨头丧失了主场,一开始就是一轮错位竞争。

抖音和快手的策略并不复杂,手握海量的下沉流量,大多数商家都无法拒绝红利的诱惑,不管是高端品牌还是平价品牌,都计划通过产品分层获取下沉市场的流量。抖音和快手高调招商、攒晚会等打法也并无不妥。

天猫和京东偏偏选择了做减法。

特别是淘宝和天猫,自3月份开始陆续推出了一系列降平台经营门槛、减平台经营成本的措施,包括淘宝简化开店门槛、聚划算取消参聚保证金和保价险、鹿班等运营工具的免费、淘宝直播的坑位费和实际销量挂钩、生意参谋免费、上线商家免费权益中心、降低运费险和仓储物流服务费等等。

同时在用户端的促销方案上,原先一些繁琐的游戏玩法被简化,消费者一眼就能看到商品有多少折扣,然后按照给出的价格预购并清空购物车即可。简单来说,就是让用户跳出眼花缭乱的消费陷阱,根据自己的需求和喜好购买产品。

京东的方案和天猫如出一辙,同样是以优惠政策抢占优质商家,并大幅度削减了商户的入驻费、降低商户交易的扣点,以及借助智能快递车等黑科技为用户制造惊喜,不断优化消费者的体验。

结果似乎超出了不少人的预料。

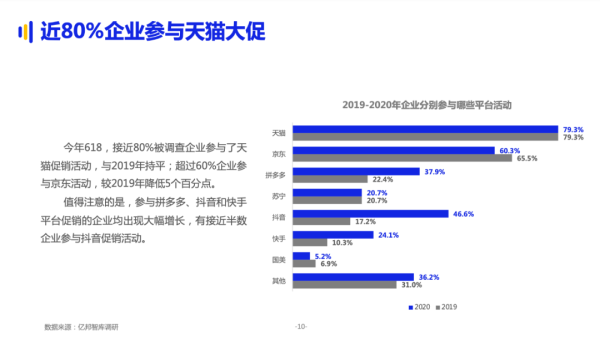

按照亿邦智库在《2021品牌企业618大促洞察报告》中给出的数据:抖音和快手相比去年618均出现大幅增长,其中参与抖音、快手活动的受访企业分别占比46.6%和24.1%,超过1/4企业将总预算额的20%以上留给抖音。但这并不意味着天猫等玩家的掉队,80%的受访企业参与了天猫活动,而在参与天猫活动的品牌企业中有半数以上将年中大促预算的30%以上留给天猫。

结合前面的商家观点,或许可以抽离出这样一个事实:

后“二选一”时代的电商大促,商家们有了越来越多的话语权,无须在不同的流量和平台间取舍,全渠道运营已经是一种新常态。不过大多数商家并没有被