从古代的当铺到如今的闲鱼、转转都反映着二手交易的存在。

“去年的衣服配不上今年的我”“衣服到用时方恨少,但是整理起来一大堆”也是现在很多年轻人的真实写照。在大众购物欲增加的同时,许多物品被挤压在箱底。“左手新品消费,右手旧物出清”正在成为当下不少人群的新生活方式或消费观。

近日,京东也推出“鲸置”APP,“拍拍”改名为“拍拍严选”,一定程度上来讲,这也是京东对二手交易市场的又一次加码。

本文基于目前国内二手电商市场格局试图探讨以下几个问题。

1、鲸置的模式究竟是怎样的?

2、面对目前的国内二手电商市场格局,鲸置突破的几率有多大?

一场C2C的布局

在二手电商这条赛道上,京东并不是第一次抢排位。

早在2014年京东接手腾讯旗下的拍拍网,将其以二手业务的形式上线,这也是京东首次布局二手电商。但此后由于各方面原因,2016年4月被关闭。

不过,这并不意味着京东就此放弃拍拍网,在2017年便重新启动了拍拍,也就是目前被更名“拍拍严选”,并开始与爱回收进行合作。2019年,京东将拍拍与爱回收进行正式的战略合并。

此番新推出“鲸置”二手交易平台,也必定是有京东自身对整个赛道前景的考量。

作为京东旗下新推的二手交易平台,鲸置的商品均来自于京东订单,因此也使得其将提供全品类的二手商品,并为用户提供了快速售出闲置物品的功能。

或者我们可以举例说得更具体一点,比如其一键转卖的方式可以帮卖家快速回血,灵活变现;只要将在京东购买的订单商品转卖成二手商品,就能与买家自由沟通,达成交易。

也就是说,鲸置与拍拍其实还是存在一些服务上的区别,鲸置的商品均来自于京东订单,但拍拍的商品却可以被视为是一个包罗万物的交易平台。

从这个维度上来看,二者可以被视为是互补,让京东二手交易平台上的商品种类和出售方式更加齐全。但从交易模式的本质上来讲,依然是C2C模式。

不得不加码的生意

在过去的几年中,由于大众消费观念的转变,中国的二手市场不断壮大发展。据公开数据显示,2020年中国二手闲置年交易额已达到12540亿,二手电商用户突破1.8亿人,在闲置市场中的渗透率也提高到36%。

平台的交易额方面也实现了突破。据MobData研究院的数据预测,二手闲置年交易额在2018年为7420亿,2019年为9646亿,2020年则上升到了12540亿。

加之大众的购买欲和推出的各种节日活动所带来的的冲动消费导致“压货”增多,处置闲置物品的需求上涨。有市场的利好和需求的增加无疑给京东的二手布局提供了有利的条件,有助于后续的壮大发展。

并且就京东自身来看也有明显的优势。首先是买家和市场都关心的货源问题和品质的问题,鲸置上的二手货物皆是来自于口碑和信誉有双重保障的京东订单,并且可以追溯商品的购买时间,可以让买家放心购买。

另一方面就是鲸置与拍拍形成高低搭配,目标客户可以根据不同的需求选择不同的平台进行交易。

另外值得注意的是,2019年4月原本只在京东内部消化的备件库在拍拍App中上线,意味着自于京东7天无理由退还、维修、换货等十分接近全新的商品将会以更低的价格出售给大众。对消费者来说成新的二手电子产品,可以用捡漏来形容,无疑会吸引更多的相关需求的消费者。

但是京东鲸置在后续的发展中还得注意商品信息的优化。进入鲸置主页后随便点进一款商品进行浏览,页面中具有的相关商品信息过少,没有现在商品的图片和相关介绍等。

呈现给购买者的信息量过少,而与卖家聊天的方式也过于单一,在交流的过程中也增加了不少步骤。而二手电商平台本质上仍是一个具有服务属性的平台,如何在服务上打出差异化是其突围的关键,也是这个赛道上下半场能否出现新排位的重要考量。

“鲸”“鱼”狭路相逢

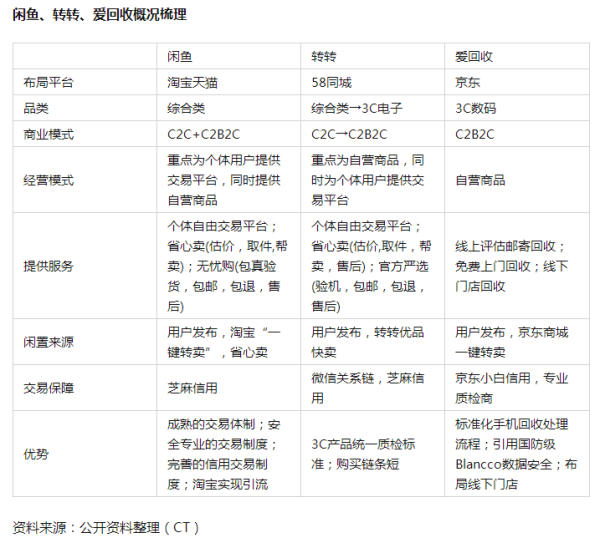

根据目前情况来看,国内二手电商目前已经形成双寡头的市场。据申万宏源此前发布的研报,闲鱼和转转占据二手电商90.9%的市场份额,二者的市场渗透率分别达到72.9%和33.1%,作为综合型平台拥有绝对优势。

闲鱼采取“社区+内容+电商”模式,弱化电商属性,加强了社区交流和内容分享,如通过鱼塘等功能,让大众进行更多闲置物品分享。并与淘宝C2C流量、支付宝芝麻信用相结合,在支付和流量端有着极大的优势。

转转则在标准化服务上下功夫,比如转转优品通过提供第三方手机验机服务、卖家极速打款服务、买家7天无理由退货+30天质保的售后服务来让某一个类目的二手交易标准化,核心目的是提高交易效率和建立第三方信用体系。

两者比较来看,鲸置的主要对标平台依然是闲鱼。在闲鱼等平台上,同样也都有着与鲸置类似的功能。不管是商业模式、品类还是商品的闲置来源上,两者之间都极其相似。

图源:观研天下

那么,鲸置作为一个新出的二手平台,它的立足点在哪呢?

不同于转转闲鱼等拥有的上千万月活人数,鲸置作为新出的平台用户积累的确有不足,但是作为只为京东的服务的二手平台,京东本身在一定程度上就已经为其引流;第二季度财报显示,京东过去12个月的活跃购买用户数达到5.32亿,较去年同期净增了1.15亿,在此基础上,鲸置平台或许能获得更多的用户积累。

但是相对应的鲸置也有限制,它是只对京东商品开放的平台。换句话来说,其他购物平台的商品不能在鲸置上转卖和出售,也就造成了商品来源过于单一的问题;另外在玩法上,鲸置似乎并没有社交圈子的功能,那么用户的粘性可能就不够,在社交上就存在空白。

因此,之后鲸置想要突围,就只能在“品质”上下功夫。如之前海豚智库创始人李成东和“有得卖”副总裁王奥弥两者认为,未来二手电商发展中遇到的困难所在是如何保证好的品质和服务;平台的公信力是吸引用户的关键。

那么,对于京东而言,在二手交易赛道上的下半场就是要明白如何取长补短。在发挥货品品质优势的同时,打出差异化服务,这将是一个值得深耕的战略。但对于一个万亿级别的蓝海,这本身就是一件不容易的事。

文|港股研究社(ID:ganggushe)