对华为而言,全屋智能是否能吸引足够多用户,成为下一个千亿级业务?在智能家居赛道激烈竞争中,它是陪跑者,还是大赢家?

作者 | 杨铭

编辑 | 刘珊珊

处于市场起步阶段的全屋智能,正被越来越多的家电制造商、互联网巨头、手机厂商,以及硬件创业团队,寄予厚望。

不完全统计显示,仅在2021年就有华为、百度、小米、海尔、格兰仕、美的、长虹等各类大厂强调,要发力全屋智能生态。

其中最高调的无疑是华为。在刚刚结束的华为HDC大会上,华为消费者BG首席战略官邵洋发布基于鸿蒙HarmonyOS新全屋智能解决方案,高调宣布华为全屋智能新目标:“实现5年500万套,做空间智能化的领导者”。

此前,华为曾公布一套全屋智能解决方案的价格最低为99999元和149999元。以此简单计算,500万套就是至少营收5000万元。对手机业务跌落谷底、PC业务难有春天的华为消费业务而言,全屋智能可以说承载着华为寻找下一新增长点的重要任务。

华为必须面对两大现实问题。一方面,在智能家居领域,现阶段国内还没有哪家企业,能像苹果、特斯拉那样在各自领域具备绝对优势,智能家居布局者大多各有所长、各具潜力——从方案来看,华为并不具备绝对优势。

另一方面,尽管智能家居概念出现多年,但还未广泛进入大众生活,渗透率相当小,华为全屋智能解决方案相比普通智能家居产品昂贵许多,面临落地难问题。

对华为而言,全屋智能是否能吸引足够多的用户,成为华为下一个千亿级业务?在智能家居市场赛道激烈竞争中,它是陪跑者,还是大赢家?

01蓝海未来,红海已至

智能家居概念,全球范围内已出现近40年。

1984年,美国联合科技公司将建筑设备信息化、整合化概念应用于美国康涅狄格州哈特佛市的都市办公大楼,世界上出现了首栋“智能型建筑”。

1995年,比尔·盖茨在《未来之路》中,如此描绘他眼中的“科技住宅”模型:“在不远的未来,没有智能家居系统的住宅就会像上网的住宅一样不合潮流。”为此,比尔·盖茨专门建造了一所有自动化控制系统的房子,并在其中一面墙上搜集了地球上的所有元素。

在中国,智能家居概念同样可以追溯到十多年前——大约在2005年前后,一些高端小区、豪华别墅里开始出现小规模智能集成系统。2013年前后,在“一键归家、智能互联”广告语下,家庭场景下的插座、开关、电灯、网络、冰箱、电视等,在移动互联加持下成为智能家居的一部分。

小米大约在2013年进入智能家居市场。2015年,雷军在小米新品发布会上喊出“小米目标是让用户能够以手机为中心,连接所有的智能设备”口号,首次对小米智能生态作出明确阐述,“链接一切”成了小米未来发展的新目标。

同年底,华为正式发布智能家居的HiLink战略,进军智能家居生态。但直到2018年推出华为智选品牌、HiLink智能家居平台之前,华为在智能家居的进展都比较缓慢——一个案例是,智能家居概念开始在业界真正火热,得益于2017年前后,小米、百度、阿里等推出智能音箱,但在智能音箱市场华为明显缺位。

在亚马逊Echo成功带动下,彼时智能音箱被视为智能家居 “枢纽 “,甚至是IoT的支点。不过,由于同质化严重,应用场景和功能有限,且难以控制其他家电,智能音箱一度被称为“伪智能”。到2020年,受疫情、渠道调整以及应用场景有限等因素影响,国内智能音箱总体较2019 年下降8.6%。

智能音箱从大热到遇冷,正是智能家居市场发展缓慢的最好写照。

“从消费侧而言,很多用户对智能家居反应并不算热烈,很多产品仅仅停留在概念层面,统一连接标准、技术成熟度、终端与服务生态等瓶颈难题悬而未决,导致相关市场不温不火,行业发展缓慢。”某智能家居品牌市场负责人赵烁就表示,他甚至参与过知乎“智能家居是不是伪需求”话题答题。

不过,随着智能手机市场日益饱和,以及物联网、云计算、5G、AI等技术飞速发展,智能家居市场仍被越来越多的企业,视为消费领域全新增长点——特别是从“智能单品”升级到场景化的“全屋智能”解决方案,更是被越来越多的企业寄予厚望。

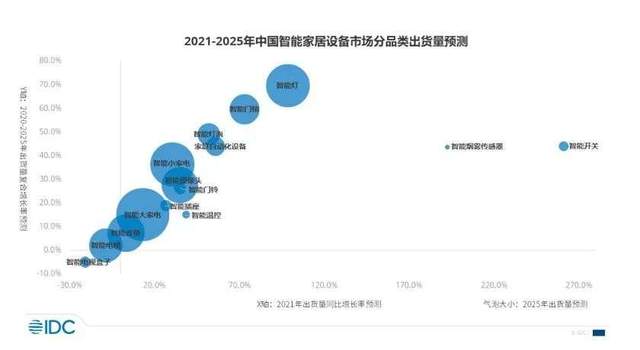

根据IDC《中国智能家居设备市场季度跟踪报告 (2021Q2)》数据, 2021年上半年中国智能家居设备市场总出货量约为1亿台,2021年全年出货量预计为2.3亿台,同比增长14.6%。未来五年,中国智能家居设备市场出货量的复合增长率为21.4%,2025年智能家居总出货量将接近5.4亿台,全屋智能解决方案将成为市场增长的重要引擎。

智能家居与全屋智能有所区别,“智能家居是一个大概念,全屋智能因为具备主动感知、分析计算、自动调控等一整套智能化体系,被视为智能家居的最好解决方案。”赵烁表示,自2020年“全屋智能”一词进入大众视野,越来越多的企业纷纷宣称自己布局的是“全屋智能”。

从赵烁观察来看,目前全屋智能玩家可以分为几大流派。

一是华为、小米、OPPO等跨界入局的手机大厂;二是国美、格兰仕、海尔、美的、海信等为主的传统家电企业阵营;三是阿里、腾讯、百度、京东等为代表的互联网巨头;四是涂鸦、艾拉、雅观等从AIoT系统平台端和技术端切入的科技公司;五是萤石、大华、海康威视等原从事安防领域的厂商;六是欧瑞博、绿米、LifeSmart云起、如影等众多新生力量;七是碧桂园、恒大高科等为代表的房地产商。

“可以看出,各行各业蜂拥而入下,全屋智能蓝海未来,却已经变成残酷的红海市场,呈现大混战厮杀状态。”赵烁表示。

02比iOS生态圈更大的野心

在众多企业看来,智能化发展大趋势下,互联网家装市场渗透率将会逐步提高,让智能家居赛道足够大,“全屋智能”作为智能家居理想解决方案,不仅将成为企业苦苦追寻的营收新增长点,还可以增加用户对自身的粘性,并赋能行业,构建一个庞大的智能家居生态圈。

比如,在智能家居领域,构建一个类似苹果iOS的庞大生态系统。苹果产品的用户粘性毋庸置疑,这得益于iOS系统贯穿整个苹果产品,iPhone、iPad、Mac、iWatch、AirPod等不同设备不但能够紧密联动,而且围绕iOS形成了庞大的、利润丰厚的上下游产业链。最重要的是,在这个生态圈中,苹果具有一言九鼎的话语权。

这个野心,在小米、华为等身上同样显露无遗——无论属于什么流派,它们想要的,无非是构造一个智能家居生态圈,让它的设备、方案成为连接人们未来数字生活、智能家居的中心枢纽。

今年初,小米董事长雷军公开表示:小米已将全屋智能列为核心战略。4月,小米旗下生态链公司创米科技完成2亿B轮融资,加快布局全屋智能新零售服务体系“小白慧家”。

截至目前,雷军在小米AIoT生态链的目标渐渐清晰:用“互联网+”改造升级传统细分领域,再围绕小米手机、生态链硬件产品,打造一个智能家居的小米生态帝国。

华为同样野心勃勃——“做智能空间的开创者、领导者。”华为消费者BG首席战略官邵洋在东莞松山湖华为开发者大会的说法,如今已被广为流传。

野心大同小异,但从不同流派大厂布局全屋智能逻辑来看,各有不同。

小米、BAT等互联网厂商模式是后装终端,以智能硬件作为切入点,即不需要装修配合、后期可以随时更换设备,其逻辑是互联网企业通过生态构建吸纳更多智能家居单品,快速打通家居场景。

家电厂商们则是将家电产品升级,内置各种语音助手、自动调节温度等“智慧”功能。对房地产开发商而言,聚焦的则是“智能家居+智慧社区”,即在住宅交付部署智能家居系统。

值得一提的是,华为模式与上述厂商有所明显不同。

华为全屋智能解决方案名为“1+2+N”,即一个主机 (HarmonyOS 中央控制系统)+ 两张网(家庭物联网、互联网APP) + N 套系统(涵盖照明系统、安防系统等的鸿蒙智联生态)。

这套方案引入了工业自动化领域的PLC概念,简单而言,就是通过全屋互联、生态整