日前,经过蹩脚主持的冗长尬聊,小米手环5走向台前,整场线上发布最大的亮点除了新手环五彩斑斓的颜色外,就是把之前小米手表上的压力管理功能引入到了手环上,还加入了女性健康模式,当然还有低价,普通版和NFC版本相差40元。

小米手环自2014年7月发布后历经五代,除了2015年与2017年未发布外,已经成为年货。

但往往越是年货,就越缺乏惊喜,比如春晚。

我们似乎进入了一个矛盾的时代,智能穿戴产品年年如约而至,一方面越来越无聊和缺乏惊喜,另一方面销量还在不断攀升的销量。

印度初创企业投资分析平台Tracxn在2016年发布的《智能穿戴科技报告》中,甚至将智能穿戴看作一个“虚假市场”。

但是从产品体验来说,整个智能穿戴设备仍然处于平台期是毫无疑问的。

这个乏味的技术爬坡阶段,让“智能相对论”想到了内燃机。

1860年发明的内燃机直到1910年才彻底战胜蒸汽机。在1910年之前二者一直是双足并立的吊诡局面,直到内燃机的变速箱和启动器被机械工程师革新之前,内燃机由于安全性和启动极不方便,一直是少数冒险家的玩具。

而智能穿戴,在几个关键体验点没有得到革新之前,将会一直是一个类玩具的存在,但是由于大部分产品的廉价特性,又让其成为一种被广泛接受的玩具,而且这个局面很可能保持较长时间。

为什么会这样?“智能相对论”发起了一次覆盖全国二十个省市,共三百个样本的随机抽样调查,试图回答这个问题。

低价策略让硬件玩具化,更易陷入“彭罗斯悖论”

这个世界上只有三种智能穿戴设备,作为廉价玩具的智能穿戴,作为昂贵玩具且有品牌溢价的智能穿戴,以及医疗级的专业智能穿戴。

以小米手环为代表的廉价玩具智能穿戴,从第一款开始售价基本上在200元左右徘徊。所谓“玩具化”的特征就是不需要过度革新,且成本低廉。

但是只要是玩具就很容易陷入“彭罗斯悖论”,这是一种几何学的悖论,一个没有最高点和最低点让人原地踏步的自循环阶梯。

阶梯式的自循环是彭罗斯式悖论的典型特征

这种没有高点和低点的自循环,主要体现在产品的价格、功能体验的辩证关系上。

1.小米入榜全球前三甲,低价才是手环王道

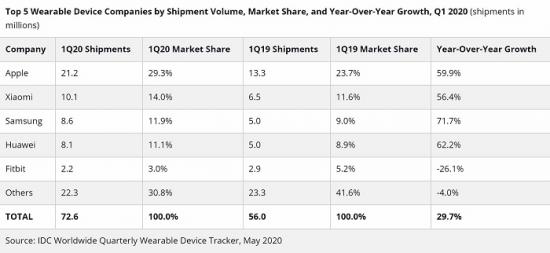

IDC数据显示,2020年Q1全球可穿戴设备销量7260万台 同比增长29.7%。其中苹果、小米和三星分别以23.7%、11.6%和9.0%的比例占据前三的市场份额,在前三甲中苹果和三星以智能手表为主,唯有小米依靠智能手环超过华为和Fitbit占据第二的市场份额。小米长期走低定价薄利多销大众化的路线,这是小米能够登上榜二的主要原因。

来源:IDC

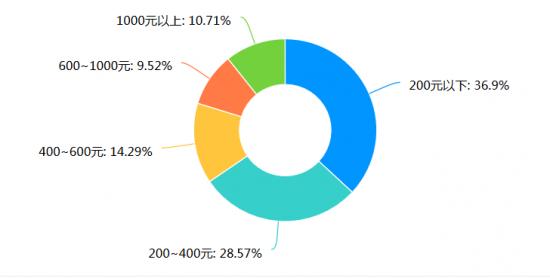

这一点在我们的调查的分析结果中也有体现,有百分之36.9%的人群理想中的智能手环价位是200元以下,28.57%的人希望在200~600元之间,二者合计能接受600元以下的人群在50%以上。

问题:您理想中的智能手环价位是?

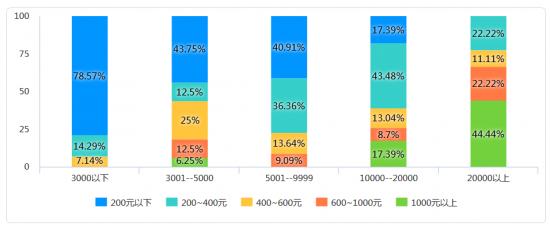

经过收入控制变量之后,可以明显看到收入越高的人群对手环的价格敏感度也就越低,但是要注意的是在调查的样本中,月收入在5000元以下的人群占比在36%左右。

按收入看理想智能手环价位

这意味着,200元左右的廉价智能手环,的确是“穷人的玩具”。但即使是月收入在万元以上的群体,主流的手环理想价位依然是600元以下,在10000~20000元月收入的人群中,认为自己理想手环是200~400元之间的群体占比为43.48%,而这个区间正是小米和华为等国产智能手环的长期定价区间。

市场对手环的认知和期待非常明确——便宜是第一要务。

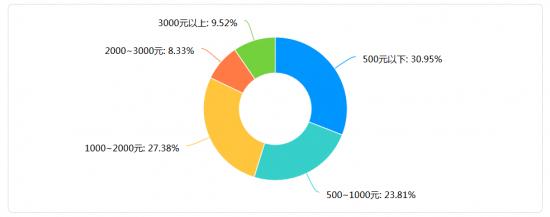

另外如下图所示,人们对智能手环的价格期待明显宽松一些,不过能接受2000~3000元高端智能手表的人群占比依然只有8.33%。占比最多的还是期望可以买到500元以下低价智能手表,达到30.95%,期望价格在500~1000元的人群占比23.81%。

问题:您理想中的智能手表价位是?

2. 用户对健康管理功能满意度显著不足

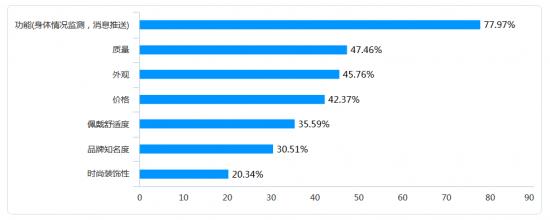

在购买动力和功能监测方面,“身体监测和消息推送”是首要的影响因素,有77.97%的人群将“身体状况监测和消息推送”作为购买手环的首要原因。远远高于“质量(47.46%)”和“外观(45.76%)”。

问题:您选择购买智能手环(手表)的原因是?

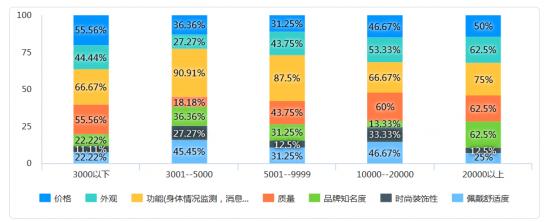

对于功能的选择上,用户的一致程度比较高,即使控制了收入变量,可以看到,在各收入层级的人群中,“功能(身体情况监测)”是占比最多的原因。

但是在10000元收入以上的人群中,“品牌知名度”和“时尚装饰性”的占比开始有比较显著的增加。

按收入看购买原因

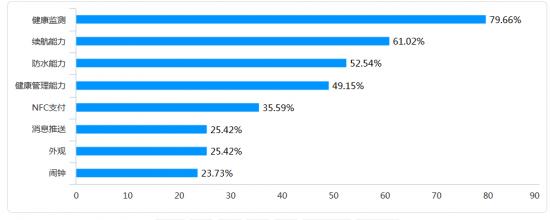

从具体功能上看,用户对“健康监测”的关注程度最高,占比为79.66%,其次分别为“续航能力”(61.02%)和“防水能力(52.54%)”。

问题:您最关注智能手环(手表)哪项功能

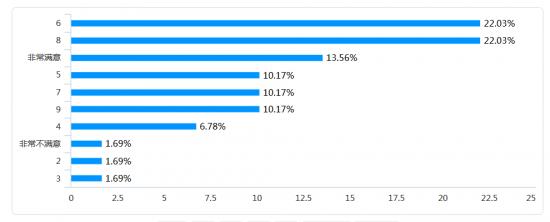

用户对智能穿戴的功能需求已经很明确,我们让用户对已经使用过的产品满意度按“非常不满意”到“非常满意”以十个梯度进行评分,会发现对于健康管理功能的满意程度远远低于对价格的满意程度。

在价格满意度评分上五分以上的评分者超过50%,平均分为6.9分,净推荐值(NPS)为15.25%,说明用户在价格方面的满意程度非常高,而且有很大的可能性会因为价格将产品推荐给其他人。

价格满意度评分结果

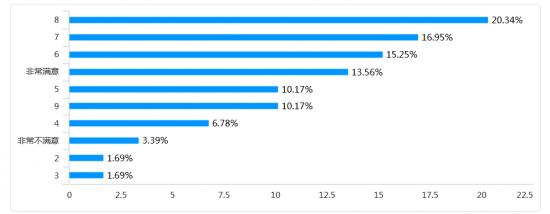

而在健康管理功能满意度方面,占比最高的是6分和8分,,平均分为5.5分,净推荐之为(-10.5)左右,用户很有可能对身边想要购买手环的朋友说“健康管理方面其实挺一般的”。

相比对价格满意度的评分差距非常明显。

健康管理满意度评分结果

3.产品寄生于手机,让智能穿戴常态化很难

廉价玩具引人好奇想要试玩,但是要让智能穿戴成为类似于手机一样的常态化产品则需要核心吸引力。

目前的智能手环(手表)在功能上有很明显的寄生性,更像一个手机的尾巴,如果我们把手机看作一只壁虎的话。

第一个问题在于大量的智能穿戴都依赖蓝牙手机才能实现数据的上载下载,只有少量旗舰设备才带有esim功能,这里产生的问题就在是“如果我带了手机,为什么要把手机的某系功能强行转移到手环(手表)上呢?”,唯一的理由就是智能穿戴独有的健康传感器。

但是大部分产品本身的价格限制,让传感器的信息采集能力十分有限,这也是大部分被调查者对健康管理满意度不高的原因。

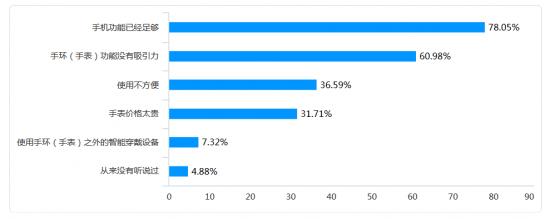

而从来没有使用过智能穿戴设备的用户的态度,对当前智能穿戴与手机的关系则有更清晰的展示。

我们的调查数据显示,从没有使用过智能手环(手表)的人群中,78%的人认为是因为“手机功能已经足够”,60.98%的人群认为手环(手表)的功能没有吸引力,甚至认为“使用不方便”的比例都有36.59%。

问题:您从未使用过智能手环(手表)的原因是?

对于这部分人群来说,即使是200元的手环对于他们都没有体验的价值。

就是因为除了健康功能之外的功能都被手机覆盖,而健康功能又没有穿透力。

智能穿戴设备更像一个尝鲜的玩具,食之无味,弃之可惜。经过多年的迭代,其功能也并未出现革新性的进步,让智能穿戴的产品形态进入一个原地踏步的境遇。

这也是我们所说的智能穿戴设备正在陷入“彭罗斯悖论”的主要原因。