数字化浪潮,滚滚来袭。

随着数字中国建设的持续推进,数字经济正在蓬勃发展。中商产业研究院分析师预测,2023年中国数字经济市场规模将增长至56.7万亿元,占GDP的比重将达到43.5%。

在此浪潮下,数字化的触角蔓延到各行各业,形成多种新业态。在金融业,手机银行作为跟用户高效交互的数字化渠道,已经成为商业银行的必争之地。

不过,当下手机银行面临新老用户留存的难题。内容,成为解决这个难题的重要抓手之一。因为优质的内容是手机银行连接用户的主要场景介质,能够通过激发兴趣直接影响到用户粘性,助推增量挖掘。

在众多手机银行中,《一点财经》发现民生手机银行应对变化的动作尤为突出。前不久,民生银行正式发布手机银行8.0版本,搭建内容社区是最大的亮点之一。作为民生银行的长期合作伙伴,火山引擎也在新版本中提供了内容建设支持。

世上唯一不变的就是变化,直面变化、适应变化才是手机银行长久的经营之道。

手机银行的留存难题

过去几年,许多银行已经完成将线下业务转到线上的迁徙。中国银行业协会发布的《2022年中国银行业服务报告》显示,2022年银行业金融机构离柜交易笔数达4506.44亿笔,其中行业平均电子渠道分流率高达96.99%。超高的电子渠道分流率,显现出银行的数字化脚步在加速。

随着移动互联网用户渗透率的提升,手机银行扮演的角色愈发重要,成为银行和用户互动的重要平台。因此,手机银行要做的不仅仅只是把业务搬到线上,还要做到高效获客、提升留存和转化,并提供高质量的陪伴式服务,在银行与客户之间建立长久关系。

不过,一些银行机构对于手机银行的认知,依然局限在帮助用户转账汇款、账户查询等等。《2023中国数字金融调查报告》(下称<报告>)显示,2023年个人手机银行的使用最多的功能,依然是账户查询(73.8%)和转账汇款(64.0%)。

这种局限性,会带来三个问题。首先,账户查询、转账汇款等低频且服务周期长的业务,与用户的互动触点少,进而导致用户活跃率低、留存难,难以帮助手机银行跟老用户建立长期稳定关系,以及开拓新的用户。

其次,手机银行在用户办理线上业务的过程中,可以积累大量数据。这些数据有助于银行充分了解客户,进而为用户需求满足提供数据支撑。但是,低频且单一的金融服务积累的数据丰富性不足,难以更全面地洞察客户,为客户提供更精细化的服务。

另外,如果手机银行仅仅只有低频且服务周期长的单一金融服务,那么在用户转化上就会存在断层。

手机银行用户往往存在金融需求,从需求产生到交易发生需要高频互动的服务场景进行承接。如果缺少这些场景,用户很难在平台上进行投资决策、产品购买等等,手机银行的用户粘性和转化都会受到影响。

由于以上三个问题,在经过十多年的“跑马圈地”后,手机银行的用户增速整体开始放缓,增量提升进入瓶颈期。《报告》显示,2023年手机银行用户使用比例达86%,与2022年基本持平。

这意味着,手机银行在获客和留存上都面临着新难题。如何解决这个难题?加大内容建设和运营,成为各家手机银行都在采用的解题思路。

首先,内容消费需求井喷。如今是“内容为王”的时代,极光大数据显示线上用户超过6成的时间都在消费内容,包括即时通讯、短视频等等。凭借广泛的横向覆盖面,内容能够提升手机银行获取新客的概率。

其次,内容是激发用户兴趣的重要抓手。更饱满和有温度的内容,能够通过精准推荐等多样的分发形式,在纵向上深度培育用户兴趣。

如此一来,不仅有助于提升用户粘性及活跃度,让手机银行与用户建立长期且牢固的关系,还能通过用户的持续反馈不断迭代功能,精细满足用户变化的需求,真正让用户从低频变成高频、从低忠诚度变成高忠诚度,最终提升用户留存。

此外,内容还可解决现有手机银行服务断层的痛点。

这是因为,内容具备延展性,能够触及金融以外的各个方面。内容服务有助于手机银行外拓到各种生活场景,进而跟用户形成紧密联系,弥补沟通断层。在沟通和互动的基础上,内容可以进一步为金融产品和服务引流,增加变现几率。

总体上,在手机银行新用户的触及和覆盖、老用户的精细化运营以及新老用户转化等方面,内容发挥着独特的作用,有望产生更好的效果。

近些年,不少手机银行都在围绕内容进行重新规划。一直重视内容建设的民生手机银行,此次发布的8.0版本,也在内容建设上进行了全新升级。

不过,让蓝图落地的过程中,依然存在不少难题。民生手机银行内容建设负责人告诉《一点财经》,通过内容实现转化,有效赋能是一件十分困难的事情,也是各大银行都面临的难题,例如如何搭建有效的服务场景、深度挖掘用户兴趣、提高用户体验和业务转化等。

这是因为,内容社区的主阵地在互联网,这是互联网企业的优势所在。而手机银行的主体是金融,其优势在于金融业务,劣势是线上运营能力。

因此,手机银行选择跟互联网企业合作,能够达到事半功倍的效果。民生手机银行跟火山引擎内容云的合作,就是一个强强联合、互惠互利的典型。

民生手机银行8.0的解法

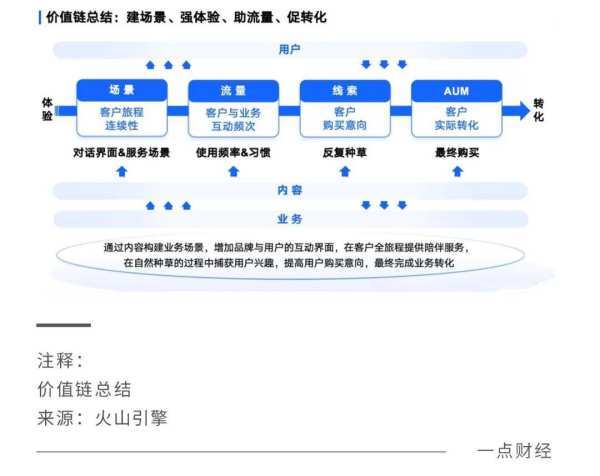

总体上,民生手机银行在内容建设上,拥有清晰的经营思路、提炼了一套方法论:即以内容为抓手服务用户,通过四个环节提升用户体验和赋能业务转化:

建场景、做流量、沉线索、促转化。

每个环节当中,火山引擎内容云都在协同和助力。

1、建场景

场景方法论提出者、场景实验室创始人吴声曾提出一个观点:产品解决一个问题,场景持续解决问题。

这是因为,用户需求在不断变化和升级,单一的产品无法应对,而场景瞄准用户需求,依托丰富的资源持续满足需求。

那么,手机银行应该如何搭建有效的服务场景?

克里斯坦森教授在《创新者的窘境》一书中谈到,“用户想要的,不是产品,不是功能,而是在特定情境、特定场景下,完成某种行为,达到某种目的”。

这意味着,手机银行要遵循“用户思维”真正站在用户角度去搭建场景。

在民生手机银行8.0版本中,「资讯」、「生活圈」两大板块覆盖了用户的大部分非金服务使用场景。进入「资讯」板块的用户,主要目的是看大盘指数和行情信息,但还有很多潜在需求没有被满足,比如了解当下热点新闻、宏观经济形势等等。

因此,民生手机银行联合火山引擎内容云构建“热点、财富、宏观、科技、生活”五大资讯服务,为用户构建专业、贴心的内容服务,同时通过短视频、直播等方式提供更多的内容形式。

打开手机银行的用户,除了金融需求,还有生活缴费、购物等需求,围绕这些用户需求,民生手机银行还打造了「生活圈」板块,里面有娱乐、购物、出行、便民、生活资讯等服务。这其实是通过不同内容覆盖多种场景,满足用户的差异化需求,扩大与用户的互动触点,提升用户粘性。

在搭建场景上,手机银行要从「产品为中心」向「体验为中心」转变思维。能否真正提升体验获得用户青睐,则取决于场景开发能力。

2、做流量

如果只有场景,没有精品内容,那么场景就是静态、不可持续的,也难以获得更多的流量,后续的转化也无从谈起。民生手机银行的内容社区,就在注重精品内容打造。

如何获得更多优质内容?可以分为内容引入和内容创作两个环节。

内容引入,要求手机银行扩大内容规模,以便满足用户对于不同类型内容的多元化需求,这正好是火山引擎内容云的优势。

依托抖音集团,火山引擎内容云拥有强大的内容生态和海量的优质财经资讯。《2022抖音财经内容生态报告》显示,2022年全年,财经创作者们在抖音共发布了超过6亿条财经相关内容,这些内容被抖音用户点赞超过190亿次。

内容创作模块,既要求有源源不断的新鲜内容产出,又要求通过各种工具提升内容体验,否则会降低用户对于内容的感知度,也会影响流量增长。

依托抖音海量内容池,民生手机银行引入权威媒体和头部大V,近200名头部专业作者全天候生产丰富优质的内容资讯。

另外,火山引擎脱胎于字节跳动的技术中台,在核心算法上具备行业领先优势,帮助民生手机银行实现内容的精准推送和用户的精细化运营,提升用户体验。

比如,火山引擎内容云的智能创作云、内容管理平台、数据分析平台等数智工具,在内容全生命周期内,通过AI、推荐和体验增强等技术,将内容创新、精准、合规的呈现在用户面前,用户体验更佳。

在丰富的内容和精细化的运营之下,手机银行实现更自然的种草和更深度地捕获用户兴趣,推动