之所以说中国电商行业进入了持久战,有三个方面的判断。

一是基于用户规模、商家规模和行业增速判断中国电商行业进入了存量市场阶段。

用户方面,中国互联网络信息中心(CNNIC)数据显示,截至 2022年6月,中国网络购物用户规模达8.41亿,占网民整体的80%。

从阿里和拼多多最后一次在财报公布的10亿和近9亿用户规模可以看出,中国网购用户的整体增长空间已十分有限。

商家方面,从财报和公开数据,阿里在B端和C端的商家高达千万规模,美团商家达到了930万,拼多多早在2020年就拥有了860万商家。

用户和商家规模的增长受限,最终将使得体量超过几万亿的电商平台在GMV和营收的增速放缓。

二是在存量市场阶段,电商平台格局趋于稳定,而且每个平台的体量都比较大,目前GMV超过万亿规模的电商平台分别是淘宝/天猫8.3万亿、京东3.47万亿、拼多多约3.3万亿、美团1.6万亿,抖音约1.5万亿。

通过几年来的降本增效,各大电商平台不断平衡营收增长和盈利之间的关系,且均建立了各自的竞争优势,竞争维度也更加复杂多样。

三是各大电商平台持续投入和创新,拉长竞争周期,才能保持现有市场。

从拼多多最新发布的2022全年财报数据来看,虽然证明了此前拼多多在下沉市场保卫战和百亿补贴为主导的一二线市场争夺战中取得阶段性的胜绩,却无法忽视增速趋缓和面临来自阿里、京东、美团和抖音、微信等新老电商的凯觎及更猛烈的竞争。

持久战阶段如何保持增长?

进一步深入分析拼多多的财报数据,「庄帅零售电商频道」总结出持久战阶段保持增长的三大着力点,分别是:品类基本盘、品牌策略和模式创新。

在线下实体零售中,“品类杀手”被奉为圭臬;在线上的电商平台,垂直电商成为“伪命题”。可是,如今的超万亿的综合电商平台,却均是由垂直电商演变而来。

拼多多的农产品起家,农业是拼多多的长期战略之一。

在农业投入中我们仍然处于早期阶段,同时也看到了很多可以继续通过技术来提升的方向,加强科技能力、提升农业和制造业的供应链效率,这些都是拼多多明确的长期战略。在这个方向上,我们的投入力度是不会受到短期的外界因素波动影响,我们会做出持之以恒的投入。

数据显示,拼多多2022年全年总研发费用首次超过100亿元,同比增长15%,领先了其它电商平台在农业行业的研发投入,兑现了“百亿农研”的承诺。

拼多多之所以从“重营销”全面转向“重研发”,就在于深刻且清醒地认识到零售业坚守“品类基本盘”才能在持久战阶段仍然能够保持增长。

虽然行业竞争早就是“全品类”的竞争,但是没有“品类基本盘”托底,用户和合作伙的认知会产生偏差,组织的发力点和有限的资金投入会变得分散。

拼多多从成立伊始,无论是在投入的资金规模,还是在组织支持和经营就一直在强化农业领域,建立坚实的竞争壁垒。

拼多多想要坚守住农业品类的基本盘,还需要做出更多的投入和创新,这也能理解为什么拼多多CEO陈磊会认为“在农业投入中我们仍然处于早期阶段”的缘故。

经过几年的探索,拼多多找到了属于自己的与农产品产业带共同成长的路径——“农地云拼”。

也就是针对中国农产品分散和小规模种植的行业特点,将高度分散的消费需求进行平台拼团、工具(快团团)和创新运营模式(社区团购)等“拼”模式实现“集单”,与农产品的供给侧在线上实现精准匹配,真正形成了产销直连。

2022年,拼多多为了加速推进农产区的“数实融合”,发起了“农云行动”,与举办了三届的“多多农研科技大赛”一起,进一步优化了大规模、精准和高效的供需匹配,不断提升农业产业的技术水平,推动农业科技化。

结合从成立之初一直实行的农产品商家零佣金政策,以及2022年拼多多继续围绕增供给、扩消费、稳产销、培人才、强科技、帮基建等6个方面深入推进助农惠农。最终使消费者通过拼多多的电商平台和电商工具均能以高性价比买到原产地农产品,农户虽然看似卖得便宜,却仍比中间商的收购价高,利润自然有保障。

而且有了平台作为保障,提供技术和产业服务,使得整个农业的产业链的抗风险能力相应得到提升,拼多多自然而然地成长为国内最大农产品上行平台。

除了“农地云拼”的创新之外,从2019年至今,拼多多连续举办了4届农货节,辐射产区从2019年的500个、2021年逾1100个扩展至今年的近2000个。2022年更是升级为“超级农货节”,成为所有电商平台中在农产品品类进行的持续天数最久、产区规模和补贴力度最大的促销活动。

在农业人才和组织层面,据拼多多发布的《2021新新农人成长报告》显示,截至2021年10月,“新新农人”数量已超过12.6多万人,在涉农商家中的占比超过13%。其中,女性占比超过31%,达到3.9万多人;00后占比超过16%,达到2万多人。

在持续夯实农产品的“品类基本盘”的同时,还需要强化“品牌策略”,这个着力点不仅与消费多样化的需求有关,也和产业升级息息相关,还影响了拼多多的营收和利润。

2022全年财报数据显示,拼多多全年营收为1306亿元,同比增长39%。其中,在线营销服务及其他收入为1027.22亿元,同比增长42%。交易服务收入涨幅明显,同比上涨95%,达276.27亿元。

当然,对于一直面临激烈竞争和有许多方面都需要继续完善的拼多多来说,一方面盈利并不是首要任务,另一方面是赚得钱还要继续再投入到农业研发和平台建设,以及通过百亿补贴持续地回馈消费者。

这两年,拼多多还持续在“品牌策略”的着力点上发力,以“多多新国潮”、“多多新匠造”、“多多出海扶持计划”等多个专项活动,投入十亿计级别的专项流量和补贴资源扶持乡村手工业和第二产业进行品牌化升级,同时从产品结构、设计研发、生产制造、品牌打造等方面,为制造业品牌提供全链路的数字化服务。

其中,“多多新国潮”先后走进家电、服装、运动、美妆、日化、奶粉、家居等多个制造业领域,探索数实融合的新模式;“多多新匠造”先后对蒲编、宫灯、木梳、厨具、陶瓷、玻璃等产业带优质产品进行专项扶持。

“多多出海扶持计划”则是继9月初拼多多正式上线跨境电商平台TEMU后,通过提供交易平台、品牌孵化、物流支持、法律支撑和资源补贴等一体化出海服务,助力中国制造企业从品牌代工升级为品牌出海。

另外,拼多多也在积极探索与淘宝/天猫和京东在C2M(产品定制)、IP营销和助力品牌商家的数字化升级等方面差异化竞争优势。

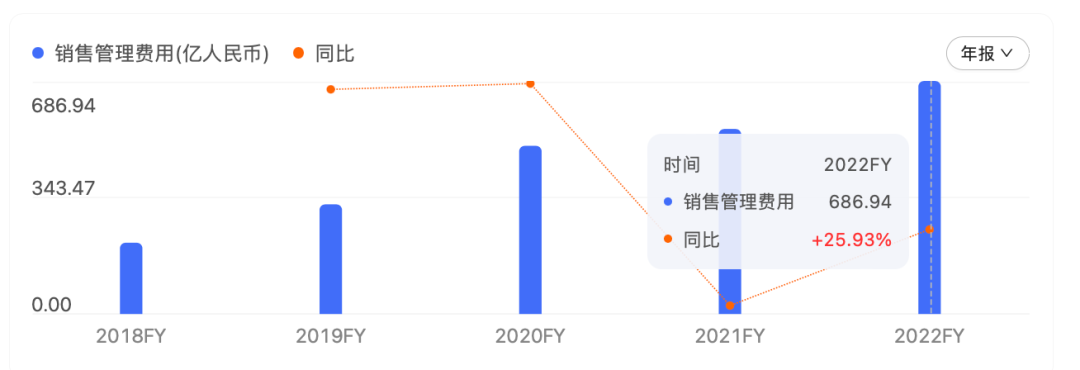

为了打造差异化的“品牌策略”,拼多多一直以来似乎有些激进,无论是百亿补贴和还是出海战略,让其一直保持着较高的销售费用。财报数据显示,2022年拼多多销售管理费用为686.94亿元,同比增长25.93%。

实际上,「庄帅零售电商频道」在长期深入分析电商行业发现,只有站位消费者和产业升级的“品牌策略”才能让电商平台在持久战中赢得主动权。现在看来,拼多多在四年来一直持续的百亿补贴就属于此类。消费者和多个产业也将因此获得更多实惠。

除了“品类基本盘”和“品牌策略”的着力点外,这场持久战同样要在“模式创新”做出尝试和投入。

虽然模式创新的着力点的投入和风险更大,却是电商平台与生俱来的基因和优势。

拼多多基于品类基本盘的模式创新:农产品零佣金政策、“农地云拼”;基于经营模式的创新:社区团购及快团团工具、万人团、短视频及直播电商和Temu的海外业务等。模式创新让拼多多得已保持着组织的创新能力和超强执行力。

当然,现金流充足,也给了拼多多在品牌策略和模式创新,以及应对行业价格战时能够继续站位在消费者和产业升级。2022财报数据显示,截至2022年12月31日拼多多持有的现金、现金等价物和短期投资为1494亿元,而截至去年同期为929亿元。

分析完拼多多在持久战阶段从“品类基本盘”、“品牌策略”