要说电商平台干什么最疯狂,造节肯定是其中之一。

根据不完全统计,中国仅仅在电商领域的节日就已经超过了100个,其中40多个由两个巨头打造,60多个则由其他电商及类似平台创造。

从正常商品的需求曲线来看,价格越低需求量越大。不过如今的电商购物狂欢节,虽然仍然沿用着以往的低价套路,但低价似乎已经不再是电商节的核心元素。

当然,各种优惠满减对于消费者来说仍然很复杂,如果说以前是商家烧钱搞大促,现在好像已经变成了以低价大促的名义让消费者烧脑做数学题,但是失去了低价本质的电商节还能留住消费者吗?前方扑朔迷离。

守住就是胜利

电商节本质上来说是一种防御性措施,根源来看,离不开电商作为市场类双边网络效应的防御性弱点,那就是很难把新进入者关在门外。

电商是市场类双边网络效应的典型代表,这种网络效应建立起来之后虽然难以撼动,但是网络双边的成员可以同时使用友商平台而不会受到惩罚。

因此,在过去几年,“二选一”会成为电商行业的一个潜规则,这对于大平台来说可以算是最有效的一个防御壁垒,但毕竟会带来垄断的恶果,上不了台面,如今法律也已经把这条路堵死。

电商节当初也是这样一个防御性措施,比如618,当初诞生的时机也是在京东尚且弱小的时候,有防御苏宁进攻的意味在里面。再比如618如今越做越大,已经成为了影响全民的消费狂欢,虽说这是因为京东的诞辰而出现的,但其他电商平台也必须防御性的跟进。

从今年618的情况来看,参战方的数量再次破了记录,除了京东、天猫、苏宁三名老将外,新晋选手拼多多以及抖音、快手等内容电商玩家也已经加入了战局。

618除了在互联网圈“奔腾”,更是把手伸向了娱乐圈,京东618沸腾之夜、天猫618超级晚、快手618真心夜等为618造势的定制晚会层出不穷。

平台在电商节的投入越来越疯狂,资源倾斜也越来越厉害,但实际上,整个移动互联网的用户盘子已经不会有太大的变化,所消耗的巨量资源也只是为了保住各自的蛋糕份额而已。

可以想象,一边需要维持平台的高速增长,另一边资源投入越来越多但由于竞争加剧成效变得越来越微弱,最终割肉的其实还是商家,尤其是其中的中小商家群体。

如果是高知名度品牌必然拥有高溢价,平时选择对价格严格管控,电商节就变成了一个放量的好时机,拥有降价空间。

比如苹果,6月1日至6月3日期间,在京东商城购买iPhone 12最高可以实现1400元巨大降幅。

在苹果天猫官方旗舰店购买iPhone 12可以参与满200-30元的跨店满减活动,此外,88VIP用户还可以再减少400元,天猫降价后的苹果与京东也不遑多让,按618狂欢日累积数据排序的618手机热卖榜中,iphone12累积21.8万人支付,远超第二名的2.1万,稳居第一。

而且大品牌在与电商平台的博弈中更具优势,在电商节具有更高的议价权。因为大品牌往往自带势能,可以更好的为平台带来用户资源,营销获客投入相对更小。

中小商家在电商节中的营销投入越来越大,但获客效果却不成正比,能做的就只有割肉,不是割自己的肉就是割消费者的肉。

大品牌毕竟只是少数,从平台B端整体来说,618优惠低价大促的本质实际上正在流失。

从商品价值交易系统到广告价值交易系统

如果说以前的电商节是一个商品价值交易系统,让消费者对产品产生兴趣。那么如今的电商节正在成为一个广告价值交易系统,让消费者对品牌产生兴趣。

成为一个以低价为名,既展示给消费者,同样也展示给资本市场的广告符号。

首先对商家来说,618不仅是商品的促销,同样也在兼顾品牌信息的传播,是一个亮相的大好时机。就跟线上商超一样,本身618就可以吸引很多人去了解、去关注。

但凝结在电商节日里的大促价值与广告价值已经开始失衡,大促价值占比越来越少,广告价值反而不断上升。比如今年天猫618,一共有25万个品牌参与大促,其中4.4万是新商家。

事实上,近两年的618更像是一种属于电商的品牌类微博热搜,成为新品破圈的重要路径。这是真正的千军万马过独木桥,其中能出现几个完美日记、元气森林?结果可想而知。

而且不同于真正的微博热搜,时间就是它的生命。因此,平台为了扩大它的价值,也在不断扩大它的时间范围,像今年618的步伐来的更早,而且在平台竞争中,谁也不想落后谁半步。

其次对电商平台来说,这也是一个秀肌肉的好机会。

电商让买家在电商节期间集中“剁手”,创造出了动辄千亿级的销售额,这无形中也成为了电商平台的实力体现,可以成为电商平台在资本市场的筹码。

可以发现,截至美东时间6月1日收盘,中概股电商“三巨头”均涨势惊人:拼多多大涨11.58%,收盘市值1746亿美元,涨181亿美元;阿里巴巴涨2.58%,收盘市值5953亿美元,涨150亿美元;京东涨5.94%,收盘市值1211亿美元,涨68亿美元。

但是电商节同样也如同枷锁一般套在了电商平台身上,每年的销售额不断刷上新高,这个枷锁也会越来越沉重,如果结果不及预期的话,同样也会带来资本市场的反弹。

实际上,电商节虽然能在短期内取得靓丽的曝光数据,但是长期来看对平台并不全是利好。

首先可能会扰乱市场价格体系并降低产品质量。

上文分析过,商家们如果不想赔钱赚吆喝的话,只能在消费者身上割肉。如果是通过捆绑销售提高客单价的话还好,但同样也有商家选择在电商节之前悄悄涨价的现象,亦或者偷工减料,降低产品成本,带来产品质量的下降。

做服装电商的张华(化名)曾表示,“之前电商节有许多商家因为先涨价后打折,然后受到了买家的投诉,结果处罚得不偿失,还把口碑做坏了。后来业内有的商家开始在服装成本上“做手脚”,比如省去服装设计支出,还可以将衣服做‘偷轻版’。”

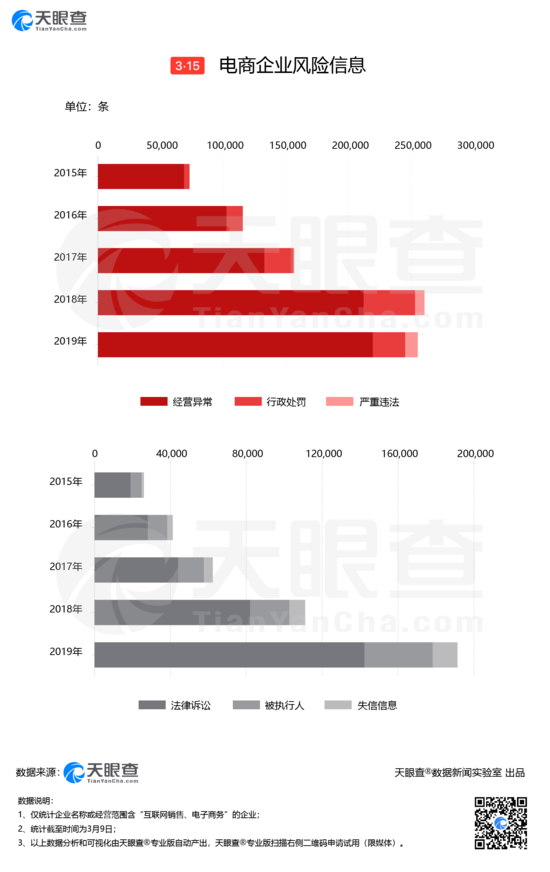

据天眼查专业版APP数据显示,电商企业的行政处罚数量也从2015年起开始翻倍增长,5年累计产生超73万次经营异常,2019年才有所回落。

其次,带来电商行业的疲惫周期。

如今电商节的促销战线拉的越来越长,玩法也越来越复杂,透支的不仅是消费者的消费能力,同样还有消费者的精神状态以及对电商的热情度。电商节之后的消费者仿佛身体被掏空一般,面对之后价格更高的商品,也更难以提起兴趣。

最后,掌控消费定义权,掩盖消费者真实需求。

实际上,电商购物节相当于是规则制定者设计好的一个消费游戏,目的是为了掌控消费者的消费定义权,而需求相当于这个游戏的动力来源。

这场消费游戏的需求动力除了部分真实需求外,大部分其实是被设计出来的“需求泡沫”。电商节并没有在产品和用户的真实需求间建立关系,这样做反而很可能掩盖消费者的真实需求。

李叫兽曾在《破解消费者需求密码》的课程当中解读了需求的本质:需求本质是由缺乏感、目标物、能力组成的一个需求铁三角,如果从这三个角度分析电商节的“需求泡沫”更容易理解。

缺乏感是理想与现实之差,有时间、任务、角色等多个视角。比如从时间视角来看,你目前可能不需要某种商品但未来可能需要,这时电商节就会消费者心里种下种子:现在大促,不买未来就会后悔,让消费者囤很多不必要的商品。

目标物是满足缺乏感的方案,游戏化就是创造目标物的有效路径,可以发现游戏也是电商节创造“需求泡沫”的一个重点营销模块。

每年618电商平台都会推出小游戏让用户执行游戏任务等方式升级并获得奖励,在购物中使用。比如今年618天猫的“养猫”,挂着“瓜分10亿”的标签,还有京东的“怪兽大作战”等等。

消费者能力是把消费动机转化为需求的最后一道关卡,目的是进一步降低消费者门槛,比如消费的金钱成本给出多期免息选择等等,让“需求泡沫”的产生更加容易。

把平台雕琢进用户生活

随着竞争加剧,电商平台目前已经陷入了和长视频的优爱腾一样的囚徒困境。

双方赌桌不同,所用的筹码也不同,一个需要把资本兑换成“营销筹码”,另一个则是把资本兑换成“内容筹码”,但双方的处境并没有本质区别。

作为局中人,如果能够形成都不上“筹码”的默契,将形成多赢局面。但如果另外两家选择了不上“筹码”,则“持续投入”成为更优策略。

而且有一点需要注意的是,在电商节下注的赌客越来越多,像今年618已经从传统电商平台蔓延到抖音、快手等内容电商领域,未来即便跨境电商、二手电商,甚至本地生活平台加入其中,也没有丝毫可惊讶的。

实际上