2023年的中国车市,产销首破3000万台,新能源汽车爆卖949.5万,渗透率逼近32%。

惨烈绞杀、无限内卷之下,新能源车企冷暖不同。高合、威马跌入冰窖,蔚来仍在巨亏,但理想已经大赚上岸。

理想在过去一年斩获了新能源赛道诸多里程碑式的头衔:中国第一家年营收突破千亿元的新势力车企,30万元以上新能源汽车销量冠军,全球第三家盈利的新能源车企,年度盈利破百亿,一举填平过去五年的亏损……

财报发布后,理想汽车美股大涨18.79%,港股更是暴涨25%,一日之内市值增长740亿港元,相当于“一天涨了一个小鹏”。

而比李想入局更早的李斌,日子则要难得多——蔚来汽车至今没有扭转亏损的迹象。

要知道理想仅凭借三款“套娃奶爸SUV”, 就在国内新势力榜单中霸榜了整整一年,甚至于被吐槽到“烂大街”的程度。而蔚来的年度销量还不到理想的一半。

悲喜不同的背后是各自定位和战略的分歧。理想均为30万以上车型,产品侧重家庭使用场景,且选用增程式,更多聚焦一线城市之外的“新中产”;而蔚来主攻一二线城市精英,客群特征是格调小资,对生活品质有着较高的追求。

分析两家车企的目标客群可以发现,理想走的是下沉市场里新近崛起的新中产路线,将车卖给那些注重家庭生活,不太在意驾驶操控体验的客户,他们财大气粗,对汽车品质和设计更容易满足,也造就了理想超高的盈利能力;而蔚来所聚焦的城市精英品味精致,推崇海外品牌,更喜欢挑剔和对比。如今他们正在被城市高房价、失业危机所拖累,消费能力下滑,蔚来的成绩也随之受到一定影响。

可以说,正是客群的不同选择,造成了两家车企业绩的天壤之别。

踏入不同的河流

截然不同的客群。

2020年6月6日,何小鹏发布了一条微博。配图中,李斌的手搭在李想和何小鹏的肩头,就像兄弟一样坐在一起,自嘲道:“三个苦逼,在忆苦思变”。

彼时特斯拉风头正盛,“蔚小理”罕见地同仇敌忾,被网友戏称为“三英战特斯拉”。但此后,由于掌舵者截然不同的成长历程、性格及创业理念,三家企业采取了不同的发展战略。尤其是理想和蔚来,踏入了完全不同的两条河流。

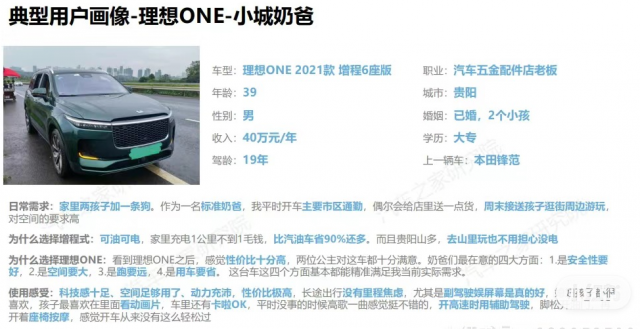

在目标客户的选择上,双方分歧尤为迥异。汽车之家研究院的一篇调研非常形象,报告中指出,理想的典型用户是“小城奶爸”,他们是下沉市场里崛起的新中产,家庭收入在40万元/年以上,并不太追求彰显个性,对驾驶操控体验也没有太高的要求。

他们并非传统意义上的城市贵族,比如这位贵阳的理想车主,只有大专学历,平时做五金生意,家里有两个孩子,买车时他更看重空间,行驶里程,以及安全性。

图源:汽车之家研究院

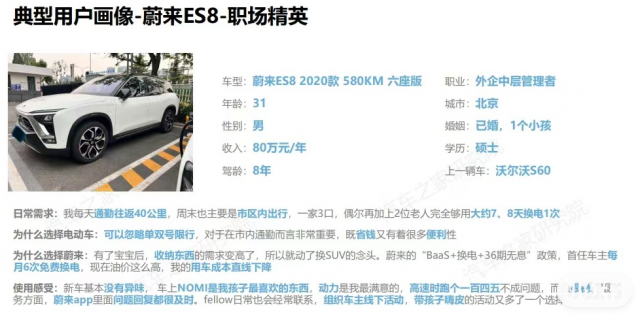

相反,蔚来的用户则是“城市精英”,他们普遍有着光鲜的高学历,有不错的工作和高薪酬,注重生活品质,看重家庭生活以及个人修养。蔚来也会以此为傲,每当俞敏洪、胡彦斌、李稻葵等各行精英前来提车的时候,销售们都会着重宣传一波。

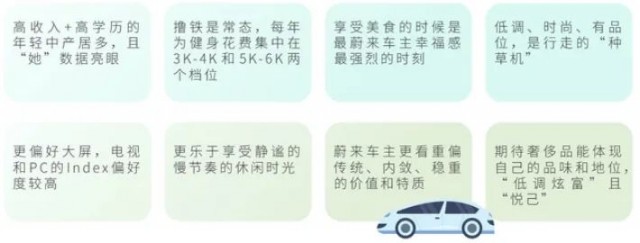

SinOMOniTor的调查更加细致,发现蔚来的车主中有很多女性,她们“喜欢健身撸铁、享受美食、泡咖啡厅、摄影、看展,性格偏内敛和稳重,乐于享受静谧的有品位的生活。”

来源:sinOMOniTor

这些群体并不差钱,但通常对产品更加挑剔,且经济环境影响了其消费信心。相对应的,下沉市场的新中产们往往“财大气粗”,出手阔绰,重视实用,对于产品没那么挑剔。

蔚来堪称汽车界的海底捞,在车圈,蔚来以服务著称,譬如1.2万元的“服务无忧”权益包,涵盖了保险代办、代理赔、维修、保养、洗车等;车辆维修和保养期间,还贴心地提供代步车;甚至还有喂猫、遛狗、接孩子、辅导作业等“特殊服务”。每年的NIO day,参会车主的费用都由蔚来买单。李斌本人在车主群里发红包,和用户同桌吃饭,最夸张的是,他居然还曾背着一个车主做游戏……

但即便如此,用户是否真正买帐仍是个问号。例如新款ES6发布后,已购买了ES7的车主就以采用部分同平台的配件,而新车价格更划算为由,要求蔚来进行补偿。甚至当面“怒怼”李斌:“我们并不熟,我们这次是来谈判的,不是来谈话的。”

蔚来无意间塑造了用户的的心态,但销量还需努力。即便去年6月因降价销量短暂上冲到2万辆/月后,9-12月的交付量又回到2万辆以下。

2023年,两家企业的销量均在增长,但无论是绝对量还是增量,蔚来都要逊色许多。蔚来年度交付160038辆汽车,同比增长30.7%;而理想共交付376030辆,同比大增182.2%。

来到2024年,李想更是喊出了冲击80万辆,挑战宝马中国豪华车品牌冠军宝座的豪言壮语。而另一边的蔚来,还在靠裁员来降低成本,提升效率。整体上看,李斌的雄心仍在,蔚来的产品力也在不断增强,但他的目标客群却显得有些跟不上。

业绩和资本表现差异巨大

截然不同的资本表现。

美股大涨之后,理想汽车港股更是一日暴涨25.5%,距离历史新高仅一步之遥。

理想2023年的表现堪称历史最佳,甚至超出了几乎所有分析师的预期,2023年公司净利润118.1亿元,一把抹平了过去5年的亏损。

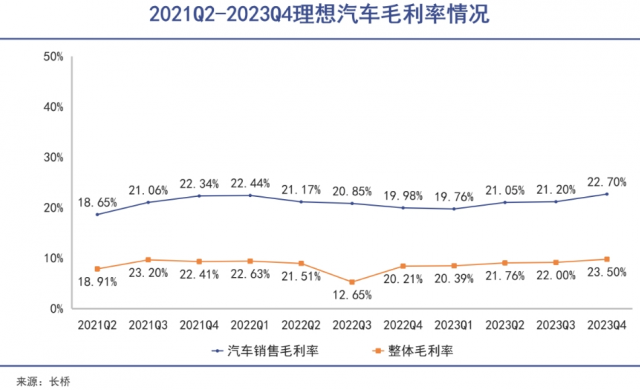

车辆销售毛利率是观察新能源车企的“灵魂指标”,2023年四季度,理想卖车业务毛利率上升到22.7%,全年车辆毛利率达到21.5%的历史高位。

李想曾说,“理想汽车作为智能电动车企业,20%的毛利率是企业健康发展的门槛。”可见,20%的盈利指标在其眼中只是健康,并未到完美的程度。

对比来看,比亚迪在2023年上半年汽车业务毛利率为20.67%;由于Model 3的降价,特斯拉最新一季的车辆毛利率降到了18.85%,蔚来(2023Q3)仅有11%,小鹏连毛利都为负数。

放眼全球,新能源汽车的历史上仅有特斯拉创造过毛利率高达30.6%的炸裂表现,以至于马斯克在2021年宣称,特斯拉是全球利润率最高的车企,超过其他所有车企。

30%的毛利率已经是大规模制造业中“捅破天”的存在,注定不会长期持续。而新中产们强大的购买力,让理想如今拥有了22.7%的超高毛利率,这让以管理著称的丰田、本田都甘拜下风,更是让外界感到匪夷所思。

理想的高盈利与高定价有关,目前的全部车型都超过30万,理想也表示未来5年内不会推出20万元以下的新车。即将面市的理想L6将成为理想汽车旗下售价最低的产品,也有可能是唯一一个20万出头的产品。

此外,今年还将推出纯电MPV理想MEGA、纯电SUV理想M9、M8、M7 等新车型,MEGA的售价可能超过50万。

随着理想、问界的崛起,20万以上的市场将呈现出强者恒强的马太效应。李想预言到四季度,头部三个品牌会抢占7成的市场份额,比燃油车更集中。

从目前的战况看,特斯拉、理想、问界很有可能胜出。

1月销量仅有万辆的蔚来,似乎有成为一个专注在城市的、小众品牌的倾向。

业绩层面,蔚来2023年前三季度就亏掉了160 亿元。两者股价表现也是南辕北辙,理想是冲刺历史新高,而蔚来则是一路倾泻而下。

除了定位不同,两家企业的战略布局也有很大差异。理想押注增程式,收获了很多注重里程的用户;而蔚来坚持全面电动化,曾有人劝李斌搞增程,他对此的评价是“高端车的增程器,一个怎么也得三万块左右,如果是五十万辆车,能布5000个换电站,你们觉得哪个合算?”

2023年理想的销售、行政、研发费用率均降到了个位数,蔚来虽有下降但仍维持在双位数。蔚来以换电、服务为特色标签,站在消费者的角度是非常友好的,但也由此形成了巨大开支。这些额外的开支是否能够带来更多消费者,仍需时间验证。

更懂开源节流,是理想获得更高盈利能力的重要原因。但最核心的,仍然是中国新中产客群超过所有人预期的强悍