美团这次真的慌了?

8月2日,据Tech星球报道,美团在5月份内测了具备抖音相同的“短视频”功能,短视频入口目前叫“看视频赚钱”、“视频赚”。

近期针对短视频制作,同样内测了编辑工具“美团皮皮虾”,可以进行图文和短视频的编辑。

这是距离七部门联合印发《意见》不到一星期时间后,美团再一次对市场放出了“大招”。

事实上,步入2021年,美团的发展算是比较坎坷。一级市场,国家相关部门针对美团的外卖业务进行了反垄断监管;二级市场上,股价在2月底达到最高点后,接连下跌,目前市值相比最高点,回撤了超万亿港元。

美团需要一些新动作。

从“无边界”到“大而全”

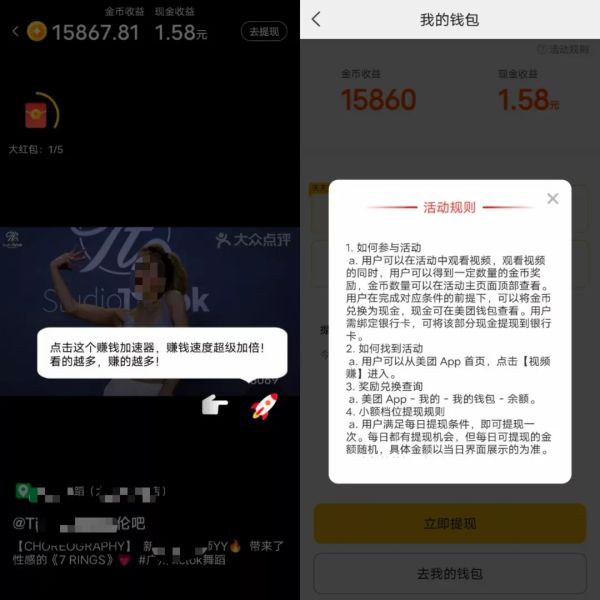

从美团给出的消息来看,“视频赚”界面与市场主流的短视频APP并没有太大区别,“视频赚”中的短视频可以像在抖音App中一样,进行上下滑动观看,还可以进行点赞,短视频的内容下方同样加入了“跳转到商家界面”。

值得注意的是,短视频上方会显示金币收益和现金收益,用户的金币余额达到所需数量后,并连续完成多日活跃任务即可兑换现金并提现。

“美团皮皮虾”,现阶段是以服务于商家为主,帮助商家在美团App内提升图文、视频的编辑效率,降低美团商家对视频内容创作的门槛。但「港股研究社」通过体验发现,“视频赚”这两项业务并不完善,由于目前还处于测试阶段,两项功能未全部开发,只有部分用户可见。

事实上,美团也曾尝试过布局短视频领域,2017年,美团旗下的大众点评推出“点评视频”,实现从“工具性”到“内容化”转型;2019年,美团App在首页为部分商家插入了视频广告板块;随后,美团内加入了大众点评的种草文章,以短视频和图文的形式出现。

经过十多年的“摸爬滚打”,美团的边界早已不是本地生活,买菜、电商等领域均有涉及。日前,美团趁着滴滴受限的窗口期又重新上线了“美团打车”,对于这个有着大而全想法的美团而言,短视频亦或是美图工具 ,布局这些领域都显得顺理成章。

相比图文,短视频也能更好的帮助商家将产品或商品输出给用户,消费者通过短视频能够更清楚的了解来自商家的商品,提升顾客的购买体验,对于美团而言,短视频的推出满足顾客的多元化购买需求,提升用户在美团APP的使用时长,丰富本地生活服务的内容传播。

据QuestMobiled 数据报告显示,目前,美团APP月活达到3.2亿,但通过调查发现,多数用户仅是在点外卖或是购买部分商品使用美团APP,其余时间对美团APP的使用并不多,借助短视频,美团在未来或许能像抖音、快手一样,将用户留在自身APP之中,实现流量用户变成存量用户,增加流量转换。

另外,还能通过短视频,将外卖、电商等业务打通,实现生态间的连接,促进商业变现。不久前,字节上线的“心动外卖”,就是借助了抖音这一天然的流量优势,利用短视频将外卖以一种新的方式呈现给用户。

回归本质,美团对短视频领域布局的根本目的,还是在于巩固本地生活服务的护城河。尽管,目前本地生活服务的竞争格局已经基本奠定,但此前反垄断还是给美团的核心外卖业务造成了一定影响,叠加《意见》的发布外卖骑手成本上升,引入新的流量保证本地生活的盈利,已是重要至极。

美团难破短视频“围墙”

尽管巨头在这场红利浪潮中,具备一定先发优势,但这并不意味着会“一击到底”,入局短视频领域对美团带来一定帮助,但要去对抗真正的短视频流量还是存在一定的鸿沟。

2017年前后,皮皮虾、西瓜视频、火山小视频等短视频APP的兴起,让短视频成为互联网领域炙手可热的方向之一,市场最热之时,腾讯、360、百度都曾入局,但彼时的抖音、快手已经占据一定的市场份额,玩家也就相继选择离开或退出。

现如今,短视频领域的竞争格局中,快手、字节系已经形成了两强格局。

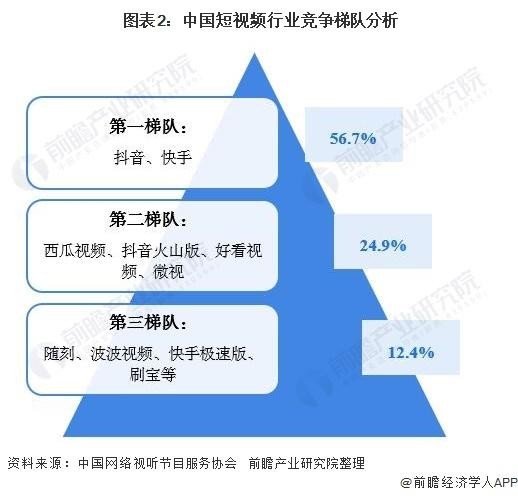

根据前瞻研究院发布的数据显示,抖音短视频主APP和快手主APP位居中国短视频领域第一梯队,两者活跃用户规模约占整体的56.7%,字节旗下的西瓜视频、抖音火山版,与百度的好看视频,腾讯的微视共处第二梯队,活跃用户规模占24.9%;抖音极速版则处第三梯队,共分12.4%的市场份额。

图源:前瞻研究院

短视频本质上存在着一定的重合,区分的关键就在于视频内容以及主播数量,在抖音、快手先入为主的状况下,多数用户和主播都会选择快手或是抖音,这就给后来的百度、腾讯这些玩家造成一定困扰,主播数量少、视频内容不够优质,成为竞争不佳的关键原因。

后来居上的视频号,也是背靠着腾讯给予的资源优势以及微信带来的天然流量池才逐步打开局面。

入局短视频领域,美团首先要面对的就是来自快手、字节系带来的压力,在目前市场中,快手、字节系已经积累了一定的用户数量以及产品知名度,美团想要从二者手里“抢食”还存在一定的难度。

尽管美团是走差异化路线,主打种草内容,但抖音、快手美食主播的数量以及用户对种草视频的喜爱程度,也比美团来的多一些。通过补贴以及奖励的方式,进行新用户拉动、用户活跃度增长,势必也会对美团也是不小的一笔支出,叠加美团目前对社区电商的投入,或是无心再去做斗争。

另外,编辑工具已经不是什么小众App,此前阿里、抖音、快手、腾讯、B站均已上线类似产品,此时在上线编辑工具“美团皮皮虾”,以美团目前的状况而言,短期内或许难以在这个市场搏出生路。

美团、字节”新消费“之战全面开启

美团在此时机选择布局短视频,也算是应对来自字节的威胁,市场上,”美团与字节之战“的传闻,由来已久。

美团与字节表面上虽相安无事,但将时间线拉长,本地生活服务和短视频领域的战争虽未打响,二者战火已是烧的很广,2020年末尾,美团字节滴滴重启支付大战,两位福建老乡的斗争愈发激烈。

在本地生活服务和短视频,露出巨大的市场潜力后,两位福建人向对方腹地“开枪”。

与美团的这一仗,字节筹谋已久。2018年,字节就已经悄然布局本地生活业务,花了近3年时间不停布局与试错,直至今年初,这项业务开始陡然加速,字节在南京和无锡组建了两个团队,做本地生活引流,前不久,字节宣布内测心动外卖更是直接引至高潮。

美团这边,除了继续布局本地生活服务板块外,短视频之心也是不死,尽管大众点评和美团APP部分视频功能的推出,并没有激起太大的水花,但此次推出“视频赚”通过奖励的方式实现拉新,进军下沉市场,也是能够看出美团的决心。

不过,在本地生活服务领域,尽管阿里、京东也有一些动作,但实际上很难改变美团如今的市场地位,仅在外卖行业,美团就已经拥有超70%的市场份额,远是饿了么等人所不能比的。而在短视频领域,字节短视频的用户体量,以及强大的产品覆盖,其他短视频玩家也难与之能够匹敌,从快手的现状中就能有所感受。

看向本地生活服务这块”肥肉“,不只是美团和字节,阿里、京东、腾讯、拼多多,甚至是整个互联网,都呈现出这样的趋势。此前,闹的人心惶惶的社区团购、出行大战、共享单车,就是本地生活服务下的一个分支,当下,互联网“内卷”似乎已经成为了一种常态。在流量见顶的时代下,不停的奔跑和扩张,成为互联网企业们解决由内到外无力感的方法之一。

美团和字节也不过是这场斗争中,一个比较显眼的缩影罢了。许多玩家不甘心于现阶段的发展模式,希望拓展新的产品或服务,将平台流量引入自己的另一个领域内,实现流量效益最大化。

此番美团内测“短视频”入口,也算是对字节布局本地生活服务的一次有力回应。布局短视频,能为美团的核心业务形成一定导流,但在短视频的现有格局下,美团究竟是依葫芦画瓢出样板还是仅仅只是一场互联网的内卷之战,暂时还不得而知。不过,美团和字节的新消费之战已经全面拉开序幕。