2023年,智能手机市场终于开始展露曙光。Counterpoint Research数据显示,2023年10月全球智能手机销量同比增长5%,智能手机市场出货量在经历了连续27个月的同比下滑后,首次出现同比正增长。

特别是在中国市场,在华为Mate系列的带动下,国产手机品牌的“自研进程”开始加速,去年10月中国智能手机市场的销量增速为11%,以华为为首的国产手机品牌的增长率更达到了惊人的83%,远高于全球平均水平。

IDC等机构预测,第四季度全球智能手机出货量将恢复增长,这是否意味着智能手机市场长达两年多的“至暗时刻”也将同步结束?在智能手机的新创新周期中,中国手机品牌又将扮演怎样的新角色?

01 红利殆尽,智能手机失落“黄金时代”

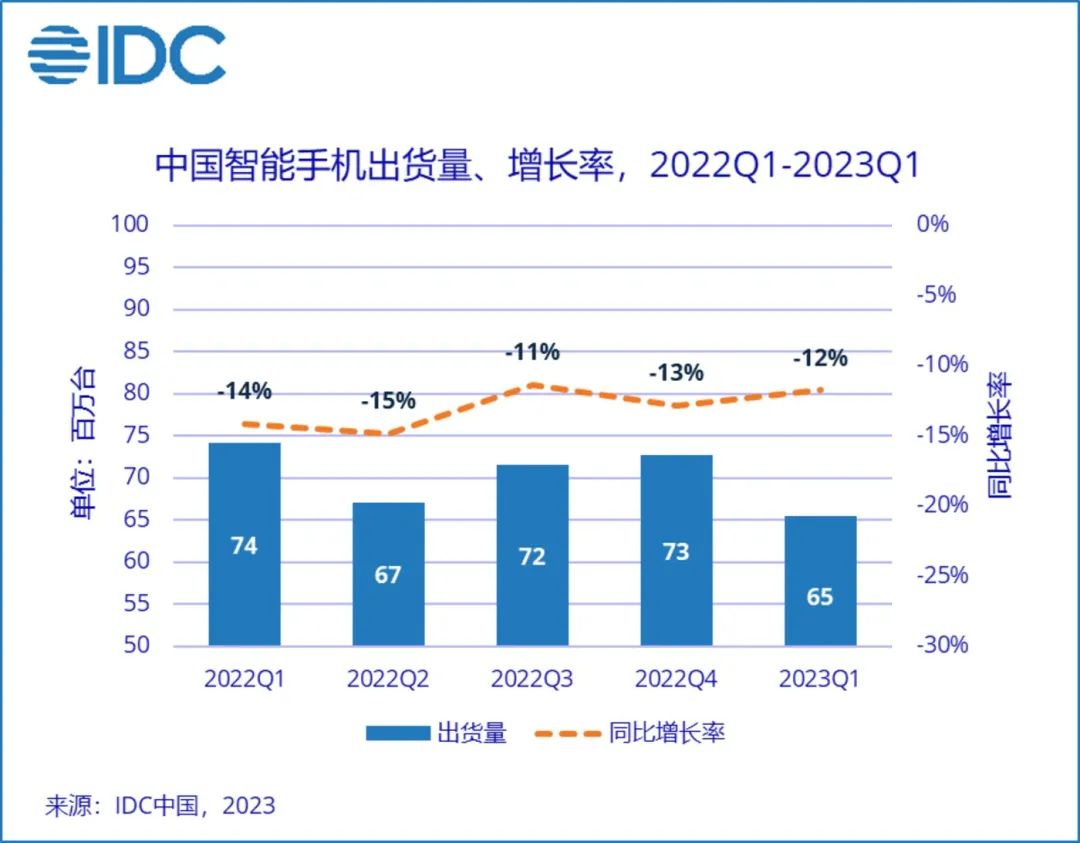

2021年,全球智能手机的出货量同比增长了4%,扭转了2020年的出货量同比下滑5.9%的颓势,彼时业内均认为,随着疫情影响逐渐退去,智能手机市场将会回暖。

但事实是,2022年全球智能手机市场仍难以扭转颓势。去年全球智能手机出货量同比下降11%-12%,创下自2013年以来最差的表现,这一切似乎都在宣告,智能手机的黄金时代已经远去。

第一代IPhone以触摸屏全面替代传统键盘;而IPhone 4则重新定义了智能手机操作系统,在两代IPhone的带领下,叠加移动通信技术不断提速、互联网加速发展等红利,全球智能手机开始了将近十年的黄金时期。

但从2016年开始,智能手机的全球出货量增幅从两位数降低至个位数,智能手机的发展便开始进入下降通道,而原因也是多样的。

一方面,随着手机普及率迅速提升,智能手机行业的用户红利逐渐消退。每个人都拥有智能手机,就意味着市场的换机需求大大降低,再加上这两年受经济大环境的影响,消费需求更是疲软。

另一方面,智能手机行业缺乏创新,也是消费者换机周期越来越长的主要原因。智能手机产业链经过20多年的发展后,产业链已经接近高度成熟,头部供应商更是处于近乎垄断的状态。

在整个供应链没有创新动力推动的背景下,手机厂商也难以翻出花来,更多只能在屏幕、摄像头、充电、内存等方面实现“微创新”,将智能手机打磨得更加完善,而不是颠覆。

不过,虽然智能手机还没出现另一个“IPhone4时刻”,但如果没有持续不断的“微创新”,智能手机产业链也难以不断壮大、完善,并最终反哺智能手机的健康发展。

02 以点带面,“微创新时代”的持续突破

量变最终会否带来质变,这也是智能手机行业接下来最让人期待的一幕。2023年以来,智能手机市场通过“微创新”展现出了全新的面貌,或许也会成为行业未来的“闪光点”。

首先,是折叠屏技术的创新突破。折叠屏手机的概念由来已久,首款折叠屏手机诞生于2018年,但由于折叠屏手机一直有着屏幕容易损坏、屏幕折痕明显等痛点,导致其迟迟未能打开市场。

但进入2023年,折叠屏手机似乎开始迈入“IPhone4时刻”。荣耀Magic V2宣称引领折叠屏手机进入毫米级时代,重量仅为 231g,闭合态厚度仅为9.9mm ,让折叠屏拥有直板机的便携体验。

华为在年初发布的Mate X3则直接将折叠屏的自研技术带到了新高度,其首发采用自研的国产UTG盖板,打破UTG生产工艺几乎由三星垄断的局面。此外,华为早在2016年便已申请水滴铰链的结构专利,并在Mate X3上采用了华为自主研发的铰链技术,让折叠屏手机在折叠时变得更“严丝合缝”。

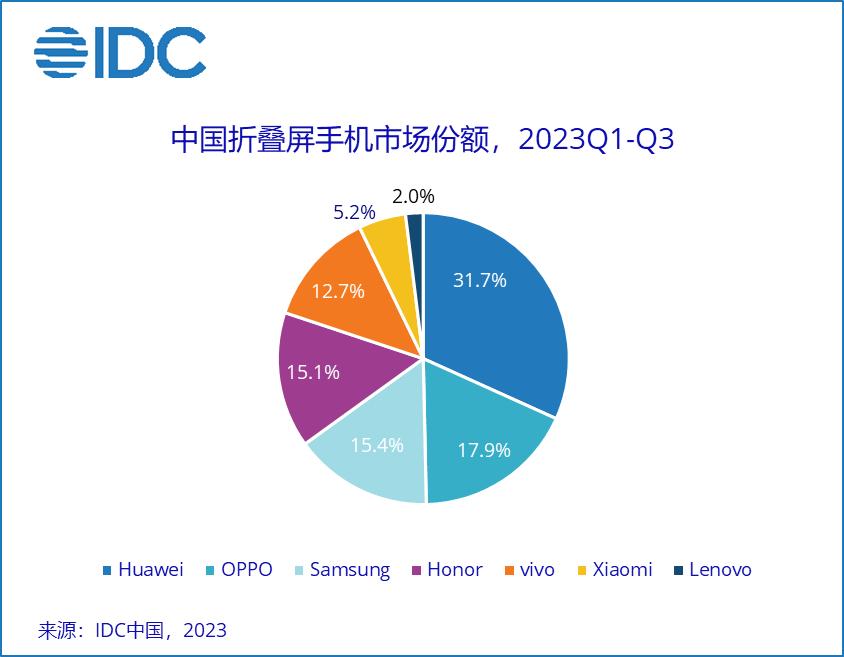

据IDC数据显示,2023年第三季度,中国折叠屏手机出货量达到196万台,同比增长90.4%,且已连续十二个季度同比正增长。其中,中国手机厂商加起来占据了接近85%的市场份额。

国产手机厂商在折叠屏手机领域的“集体冲刺”,也带动了国内折叠屏手机产业链的加速发展,随着折叠屏市场持续变热,上游厂商也愿意投入更多研发资金,推动折叠屏供应链的全面国产化,并加快形成规模效应。

其次,则是摄像技术的不断升级,随着智能手机技术的不断发展,手机摄像头的像素、光圈、对焦速度等方面得到了显著提升。

以vivo为例,其在影像领域已坚持投入多年,人像模式已经成为 vivo 影像的标签。比如vivo S18系列将影棚光影效果融入手机人像摄影,实现高度可控的柔和光影、光影亮度、光影色温以及立体光影,正如vivo手机的Slogan所言,能够“照亮你的美”。

在这背后,一方面vivo与世界老牌光学厂商蔡司合作;另一方面,vivo自研 V 系列影像芯片,再加上独有的DCG-HDR 的技术,能通过定制 CMOS 传感器芯片提升 HDR 视频拍摄效果,实现感性与理性的结合的摄像技术,且获得了业界的认可。

各大手机厂商不断优化迭代摄像技术,主要还是由消费需求所推动的。在社交媒体越来越发达的时代,消费者对智能手机摄像功能的要求,几乎达到了专业摄影器材的级别,这也是近年国产手机厂商加速自研摄像相关芯片、技术的原因。

以华为为例,其过往历代高端机的主摄CIS供应商都是海外龙头索尼,但Mate60主摄供应商却是国产厂商思特威。据悉,明年量产的华为P70系列也将采用国产豪威的传感器,并搭载一颗自研的显微镜头。

荣耀Magic5系列则打造了业界领先的多主摄计算摄影平台,实现从微距到远景的全场景覆盖,并带来了创新性的鹰眼相机,可以实现极为优异抓拍体验。

此外,智能手机的快充技术也在不断突破“天花板”。2月,realme发布了240W快充技术和首款应用该技术的产品真我GT Neo5;小米也发布了300W快充技术,这背后其实是智能手机行业的“创新焦虑”。

事实上,随着手机快充技术的不断提升,手机充电速度的提升反而会出现边际递减,厂商冲击“高功率”的意义其实并不大。

但对消费者而言,新的天花板就意味着新的亮点,这也是厂商“内卷”的原因。不过有业内人士透露,realme的下一代旗舰机将不再搭载200W+的快充规格,红米Note13Pro系列也去掉了采用210W快充的探索版机型。由此可见,手机厂商的“微创新”也在探索中“断舍离”。

相较于快充技术的发展,更多手机厂商选择在电池领域突破。事实上,大幅提高充电速度也可能会影响电池寿命,因此,相较于一味追求快速充电,增加电池容量的大小以提高手机续航时间似乎更为明智。

比如荣耀Magic5 Pro首发硅碳负极电池技术,其负极能量密度比普通石墨负极电池提升16%,在相同电池体积下能够提供更高的电池容量。数据显示,Magic5 Pro的青海湖电池能量密度比Magic4的电池提高了12.8%。

最后,2023年智能手机还普遍迎来了“大内存”的新趋势,这是由上游内存芯片的降价所推动的。由于去年智能手机的出货量出现了持续下滑,内存芯片市场变得“供过于求”,在这一契机下,手机厂商也希望通过“加量不加价”来刺激消费者的换机意愿。

当前,智能手机行业还在不同领域的“微创新”中探索前行,在这个过程中并非所有创新都能被留存下来,在手机市场穿越瓶颈周期的过程中,厂商更需要的是能够打开高端市场的技术。

高端产品不仅能带来更高的利润率,也能通过差异化的产品力刺激消费者缩短换机周期,从而实现市场结果的突破,这也为未来智能手机行业的突破指明了方向。

03 千帆竞渡,下一代智能手机走向何方

除了硬件领域的“微创新”之外,去年以来各大手机厂商也在加速实现软件创新。目前,华为、小米、VIVO、荣耀等手机厂商已开始自研操作系统,以鸿蒙为例,其生态合作伙伴已经达到150家以上,软硬件产品已超过 350 款。

随着操作系统技术底座的不断完善,在ChatGPT 爆发的风口下,各家手机厂商也纷纷开始布局大模型手机,试图抢占智能手机市场的人工智能新机遇。

12月, vivo最新发布的vivo S18系列将首批搭载自研的AI蓝心大模型;11月,OPPO也正式推出自主训练的安第斯大模型AndesGPT,旗下Find X7系列将首发搭载行业首个端侧部署70亿参数大模型。

10月,荣耀CEO赵明官宣荣耀Magic6将会搭载全新骁龙8Gen3以及荣耀自研的7B端侧AI大模型。8月初,华为则