抖音618好物节进入尾声,整体销量和销售额均大幅上升,而在大促前的5月,抖音直播电商整体趋势也不容忽视。近日,国内知名的抖音、小红书一站式数据分析服务平台蝉妈妈数据发布了5月抖音电商行业数据报告。报告指出,4月消费修复动能边际转弱,但市场总体恢复态势延续,55潮购季、520和618好物节的流量加持下,5月各品类的销量创半年内新高,增速较4月有明显增长。

在企业自播和达人带货的市场分野问题上,报告也予以了解读。据统计,目前抖音企业号用户数占比自2021年2月触达66%的高点后持续微幅下调,而头部和腰部达人的数据也进入稳定状态,”品牌自播”vs”达人带货”可能已达平衡状态。

虽然5月没有618的大促狂欢,但是55潮购季、520和618好物节的前期预热,也为抖音直播销量增长提供了不小的助力。

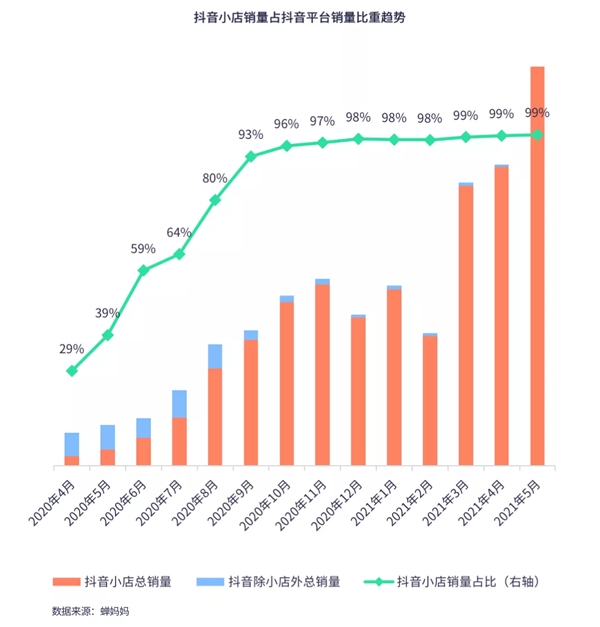

从2020年8月开始,随着抖音平台对第三方平台链接的限制和对抖音小店的政策倾斜,抖音小店占抖音平台销量比重迅速增长,已从5月的39%增加到2021年5月的99%,几乎接近100%。

▲数据来源于蝉妈妈数据报告

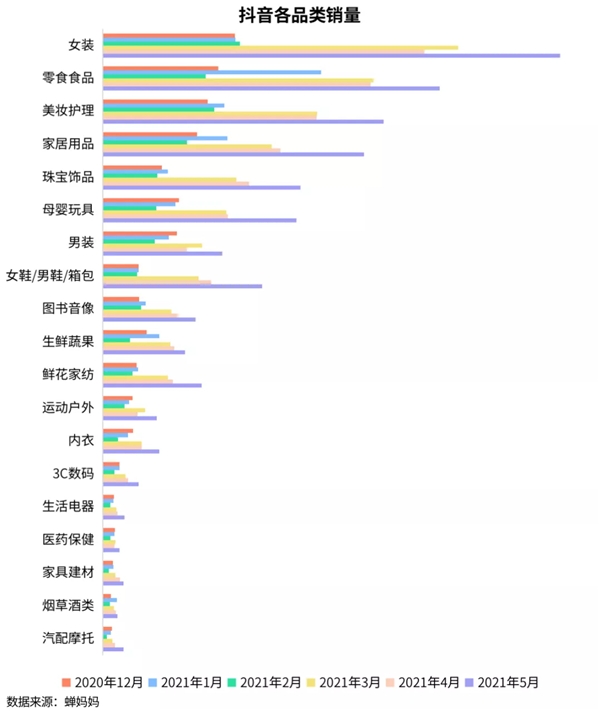

从品类来看,5月各品类的销量均创半年内新高,增速较4月有明显增长,具体从销量绝对值来看,女装、零食食品、美妆护理、家居宠物、珠宝饰品为全平台销量最高的五大品类;从销量增速来看,汽配摩托、母婴玩具、运动户外为全平台销量月环比增长最大的三大品类.

▲数据来源于蝉妈妈数据报告

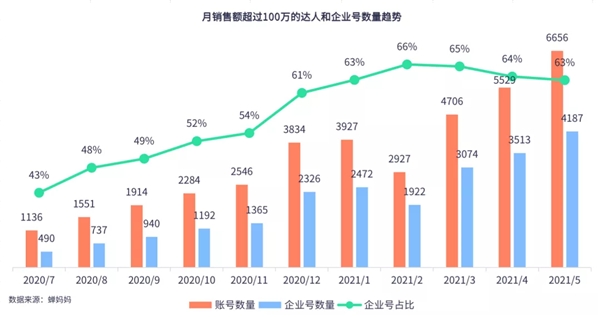

截至2021年10月,抖音企业号用户数突破500万,越来越多的品牌借助内容打造品牌影响力,同时采取品牌自播+短视频品宣策略,探索线上转化新路径。

但是,从达人带货月榜中企业号用户数占比来看,月销售额超过100万的账号中,抖音企业号用户数占比自2021年2月触达66%的高点后持续微幅下调,5月抖音企业号用户数占比为63%;月销售额超过1000万的账号中,抖音企业号用户数占比自2021年2月触顶后亦高位调整,上方压力大。整体来看,无论是头部主播达人,还是腰部达人(月销售额超过100万),企业号占比均进入高位调整,上方压力大,”品牌自播”vs”达人带货”或已达平衡状态。

▲数据来源于蝉妈妈数据报告

珠宝饰品增长强劲,品牌更迭明显均有成为爆款潜质

珠宝饰品大类销量在经历2020年12月-2021年2月的短期调整后开始步入正轨,从2月份低点1126万件一鼓作气飙升至5月份的4068万件高点,3个月内的涨幅达261.3%。整体来看,珠宝饰品大类销量涨势强劲,预计短期内仍具向上动能.

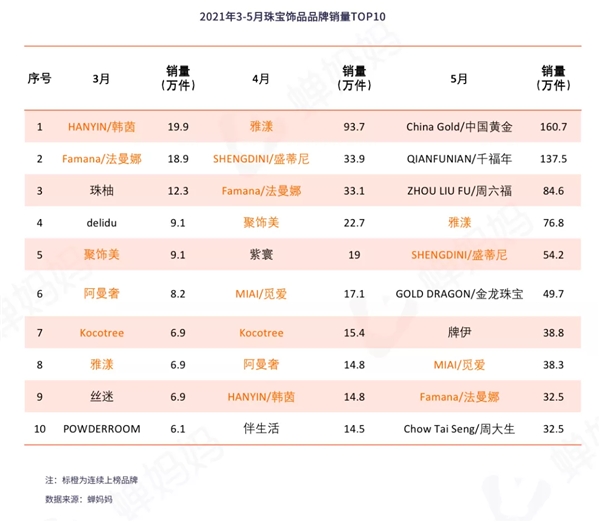

从珠宝饰品品牌销量市场占有率来看,3月珠宝饰品品牌TOP10销量占比为3.8%,高于3月抖音全品类品牌top10销量占比的1.7%;5月珠宝饰品品牌TOP10销量占比为17.4%,高于5月抖音全品类品牌top10销量占比的4.6%.整体来看,珠宝饰品品牌的市场集中度较高,且呈持续走高态势.

▲数据来源于蝉妈妈数据报告

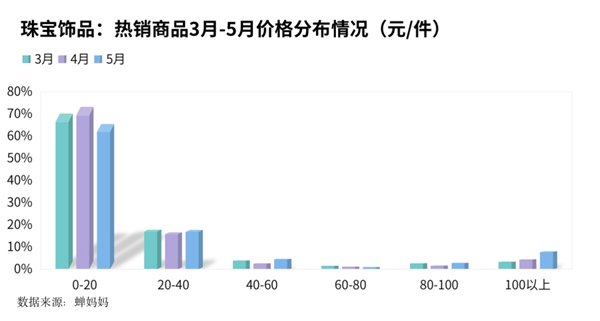

从珠宝饰品大类热销商品价格分布情况可以看出,超八成的商品价格在0-40元,其中0-20元的商品价格占比最大,为65%.不过,值得注意的是珠宝饰品产品正在逐渐向高端化、品质化转变,价格在100元以上的商品明显增多,占比从3月的3%增加至5月的8%.

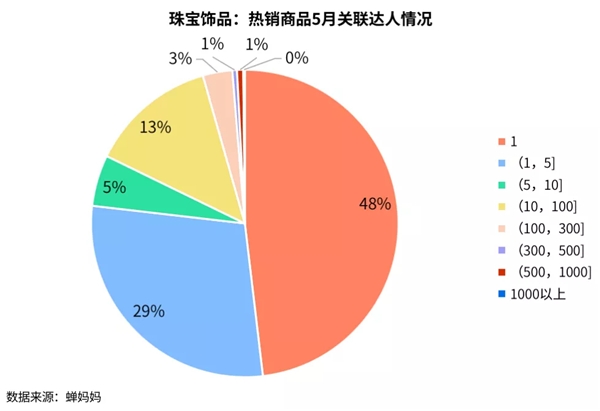

关联达人方面,有48%的商品仅有1位关联达人,有29%的商品有1-5位关联达人,珠宝饰品热销商品多为个位数达人主推而成.

▲数据来源于蝉妈妈数据报告

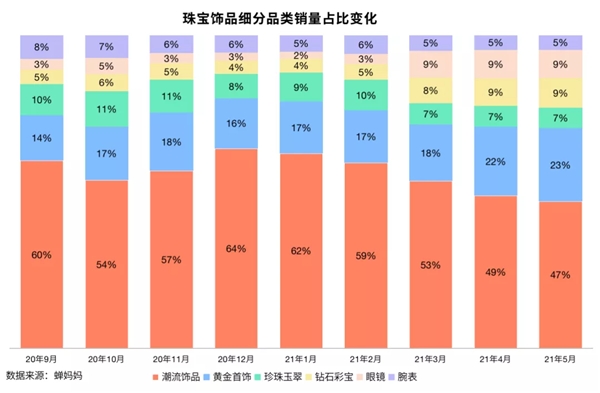

根据蝉妈妈数据分类,珠宝饰品大类共分为潮流饰品、黄金首饰、珍珠玉翠、钻石彩宝、眼镜、腕表六个一级分类,每个一级还有相对应的二级分类.

销量占比:2020年9月-2021年5月珠宝饰品各一级分类销量占比变化有所分化,潮流饰品从2020年12月开始销量占比持续下降,但仍为销量主力,销量占比近五成;黄金首饰的销量占比从3月开始持续增加,5月份黄金首饰的销量占比已增至23%;其他分类的销量占比在3月-5月期间波动不大.

▲数据来源于蝉妈妈数据报告

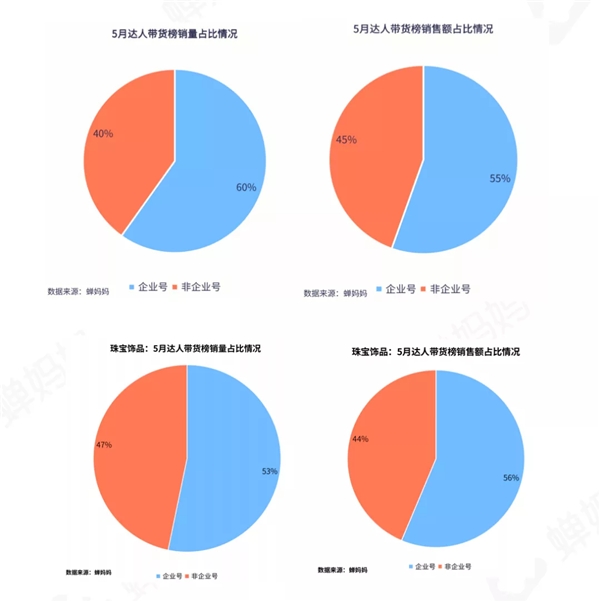

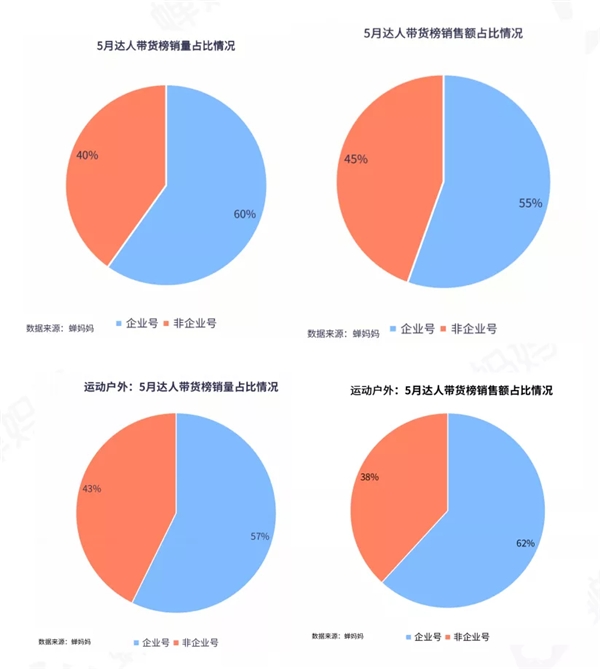

5月的达人带货榜中,企业号在销量占比与销售额占比分别为60%、55%,珠宝饰品大类的销量占比和销售额占比分别为53%、56%,珠宝饰品大类商品为企业号主推,企业号价值得到初步体现.

▲数据来源于蝉妈妈数据报告

黄金首饰是唯一具备首饰和保值增值双重属性的产品。2020年1月新冠疫情爆发后,黄金的避险属性进一步凸显,黄金首饰的保值增值属性也随之强化,助力其销量的增长。整体来看,黄金首饰销量在经历2020年12月-2021年2月的短期横盘调整后开始强势拉升,从2月份低点189万件一鼓作气飙升至5月份的950万件高点,销量3个月内翻了5倍.

运动户外销量大幅上涨,国货品牌李宁连续3月蝉联第一

运动户外产品具有很强的季节性,每年5月开始,国内大部分地区进入到气候适宜出行的季节,相应的运动户外需求也会增加。整体来看,运动户外大类销量在5月大幅上涨,创历史新高,销量环比增速达54.5%.

下表为2021年1月-3月抖音平台母婴玩具行业品牌销量TOP10情况,主要可以看出以下规律:

运动户外品牌TOP10中,李宁、佑游、ANTA等品牌霸榜,3月-5月期间这三个品牌的排名均位居前4,其中李宁连续3月蝉联榜单第一;

3月-5月,TOP3品牌的销量均持续降低,品牌间的差距在缩窄;且TOP10品牌中,新上榜品牌由3月的20%增加至5月的40%,热销品牌更迭正在加速,不过更替速度仍较不明显.

▲数据来源于蝉妈妈数据报告

从运动户外大类热销商品价格分布情况可以看出,中低价商品具有较强市场竞争力,0-40的热销商品占比最大,且呈逐渐增加趋势,占比由3月的52%增加至5月68%.

关联达人方面,有34%的商品仅有1位关联达人,有27%的商品有1-5位关联达人,运动户外热销商品多为个位数达人主推而成.不过,值得注意的是有25%的商品有10-100位关联达人,说明选择借助达人的影响力来触达新消费群体,进而扩大增长空间的品牌亦有不少.

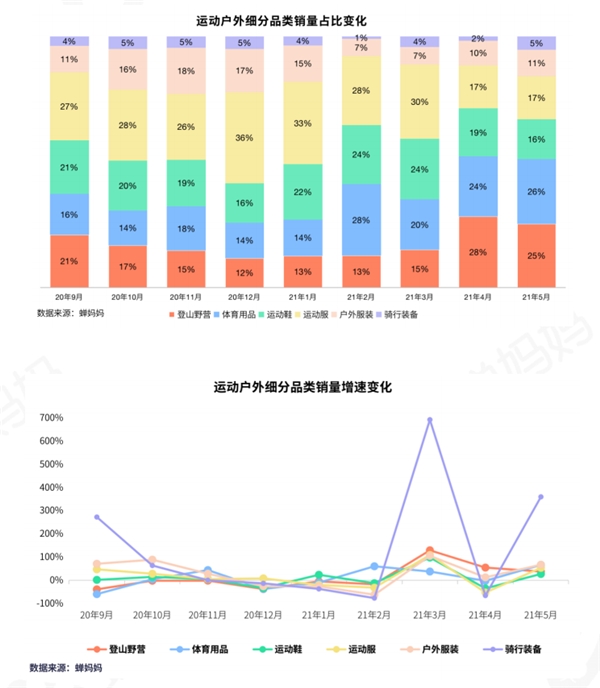

根据蝉妈妈数据分类,运动户外大类共分为登山野营、体育用品、运动鞋、运动服、户外服装、骑行装备六个一级分类,每个一级还有相对应的二级分类.

销量占比:2020年9月-2021年5月运动户外各一级分类销量占比变化有所分化,登山野营与体育用品从12月开始销量占比呈震荡增加态势,至5月登山野营与体育用品的销量占比非常接近,分别为25%、26%;运动鞋与运动服、户外服装的销量占比呈缩窄态势;骑行装备的销量占比在3月、5月由于基数低出现较大波动,但从整体来看,波动不大.

▲数据来源于蝉妈妈数据报告

5月的达人带货榜中,企业号在销量占比与销售额占比分别为60%、55%,运动户外大类的销量占比和销售额占比分别为57%、62%,运动户外大类商品为企业号主推,企业号价值得到初步体现.

▲数据来源于蝉妈妈数据报告

登山野营一级分类自2020年9月开始销量就震荡下行,至2021年2月销量达到56.7万