报告下载:添加199IT官方微信【i199it】,回复关键词【2015金融服务未来报告】即可

彼得・杜拉克(Peter Drucker)曾说:「创新,不然就等着灭亡(Innovation or Die)」,金融科技(Financial Technology, FinTech)所引发的破坏式创新,来势汹汹挑战既有金融服务的供给方式和消费行为。

在全球各地,金融产业环境、基础建设、行动装置普及率和监管机关态度等,决定了FinTech发展的进程,不过整体来说,此领域尚处于快速萌芽期,各式各样的创新尝试很多,但完整的研究与分析探讨较少。值得高兴的是,在今年的世界经济论坛(World Economic Forum 2015, WEF),专家们提供了一个金融服务未来发展的轮廓。

世界经济论坛成立于1971年,因举办于瑞士滑雪胜地达佛斯(Davos),又称达佛斯论坛(Davos Forum),以「致力于改善世界状况(committed to improving the state of the world)」为使命,汇聚全球工商、政治、学术、媒体等各领域的领袖人物,讨论世界重要的经济议题。

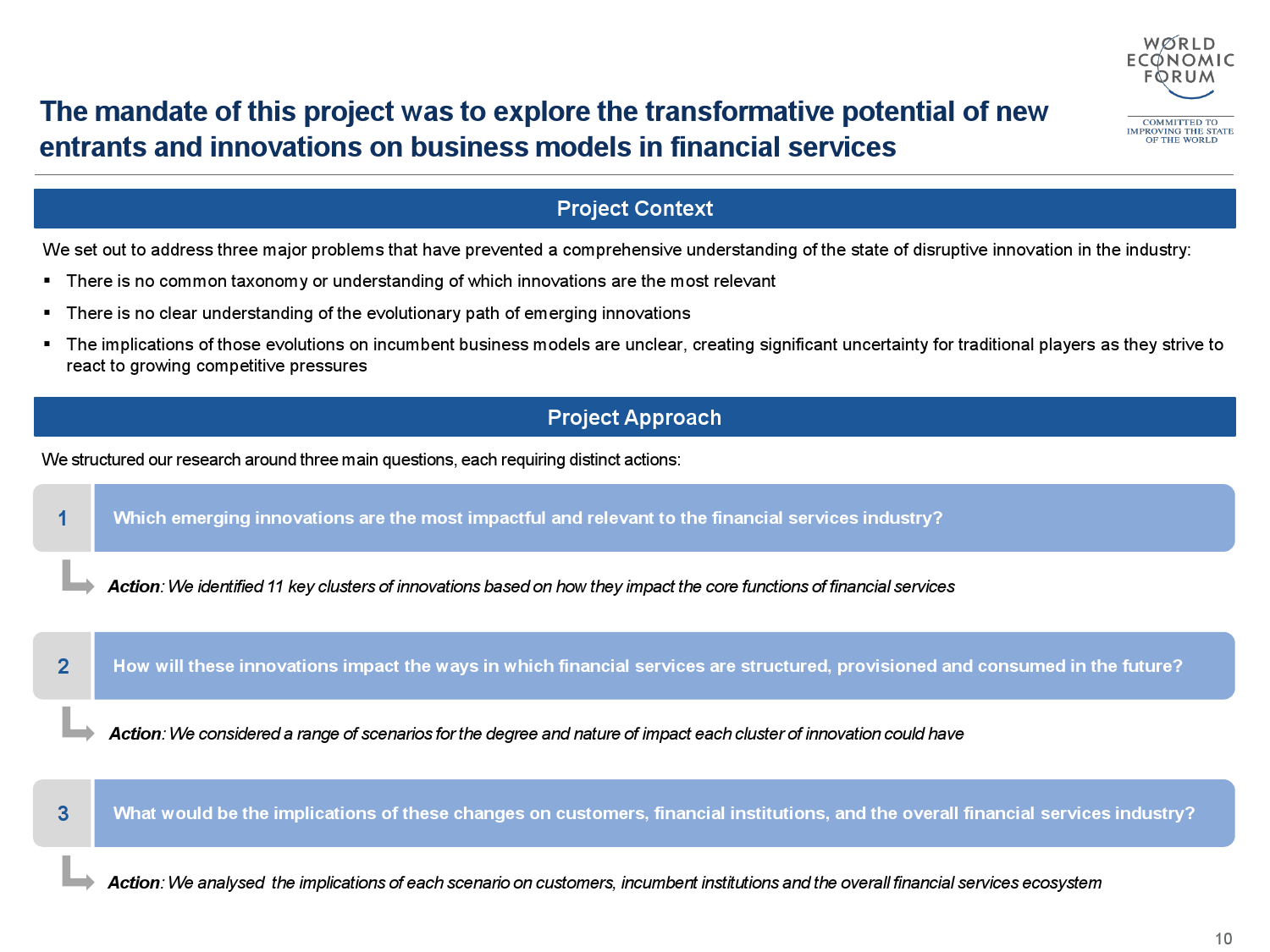

2015年6月的世界经济论坛,即针对金融服务的未来,邀请了197位来自全球重要的金融业社群、创新社群、学术界以及FinTech新创事业等的行业领导者及创新领袖,在香港、天津、波士顿、纽约、伦敦和达佛斯等六个城市举办大型工作坊,经过长达15个月的研究,提供了一份长达178页的详尽报告(原始连结),试图回答FinTech创新所衍生的三个问题:

-

哪些创新对既有金融业的冲击最大?

- 因为冲击,既有金融服务的基础架构、供给方式以及消费行为将如何改变?

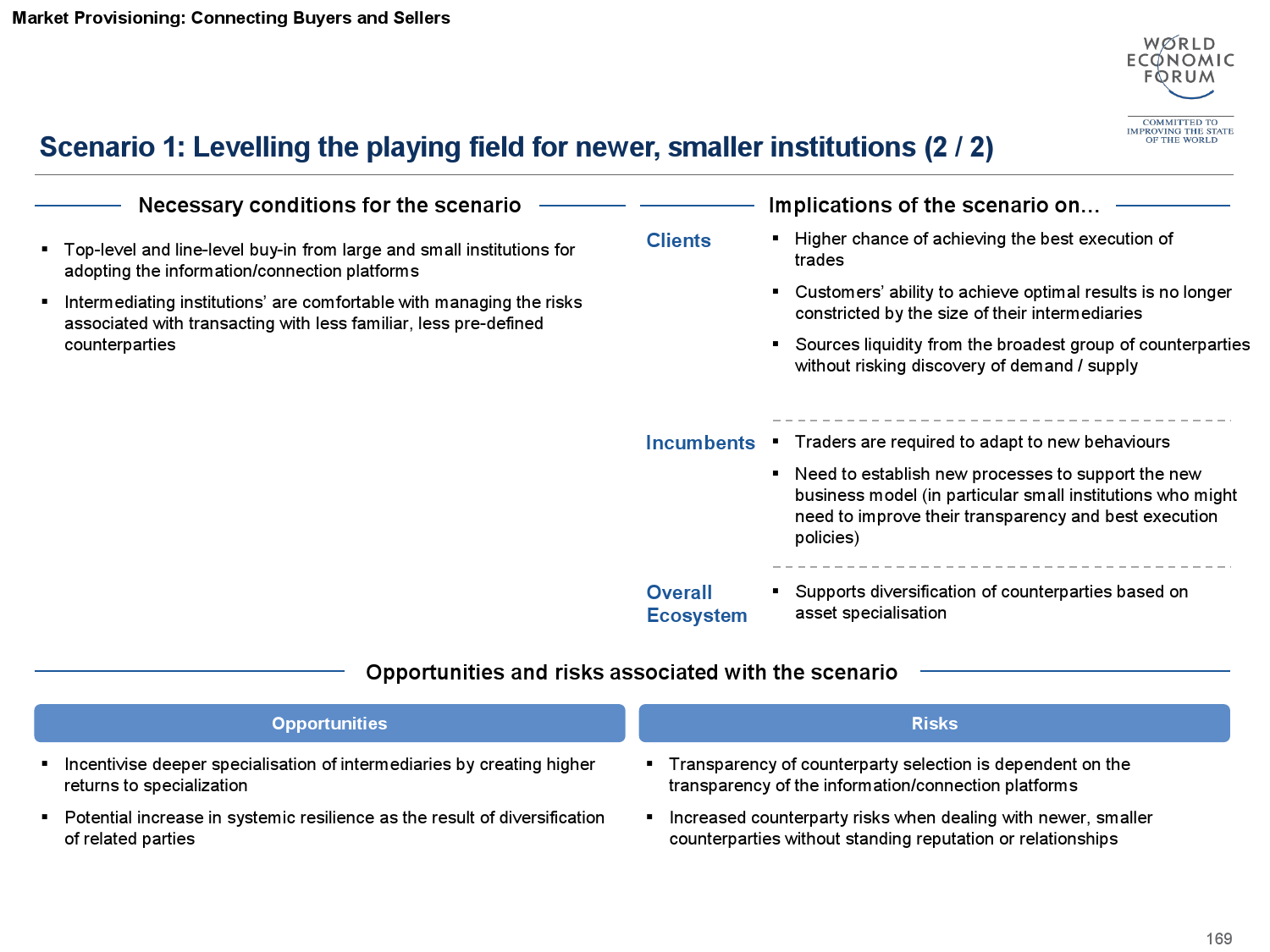

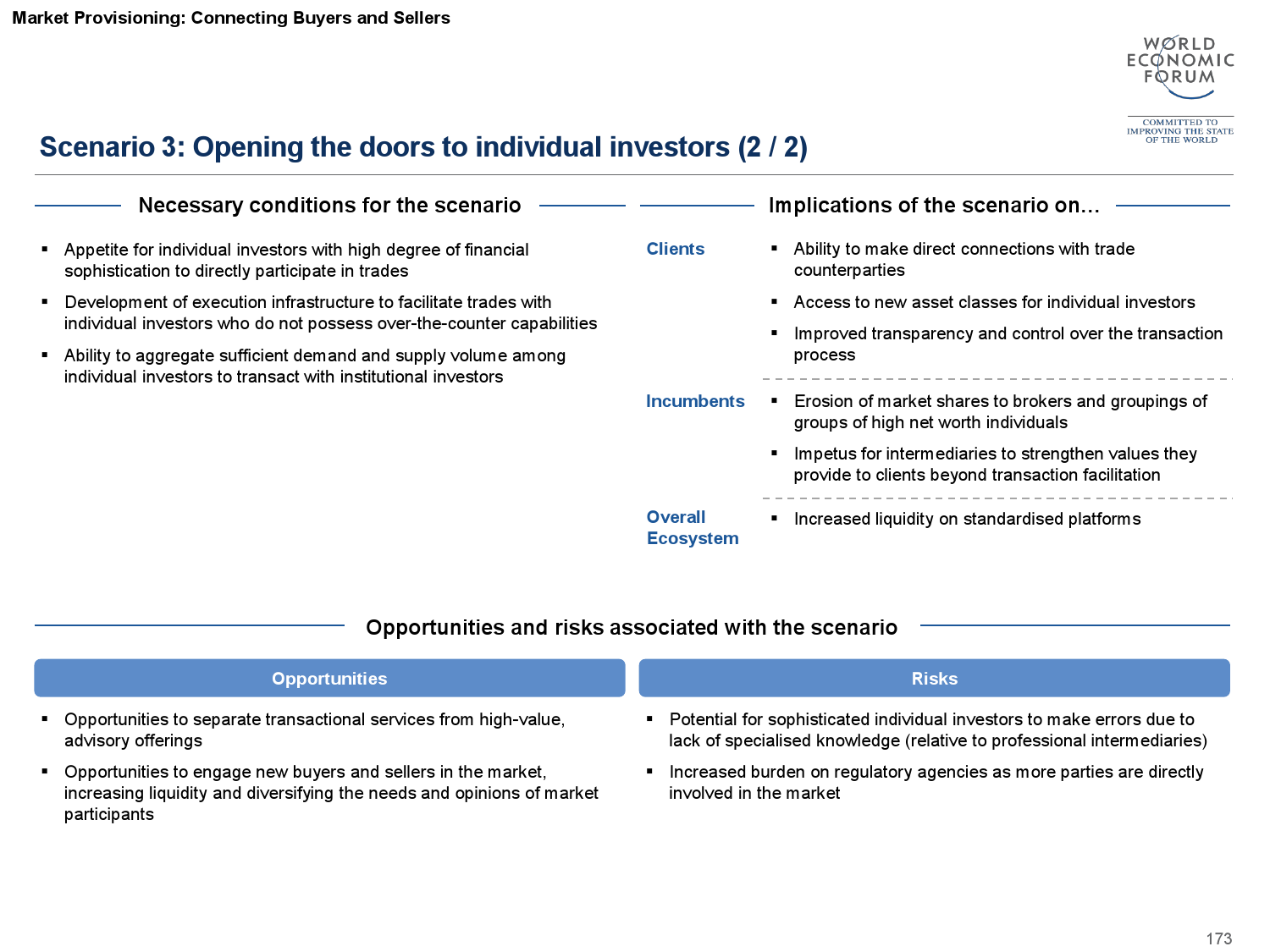

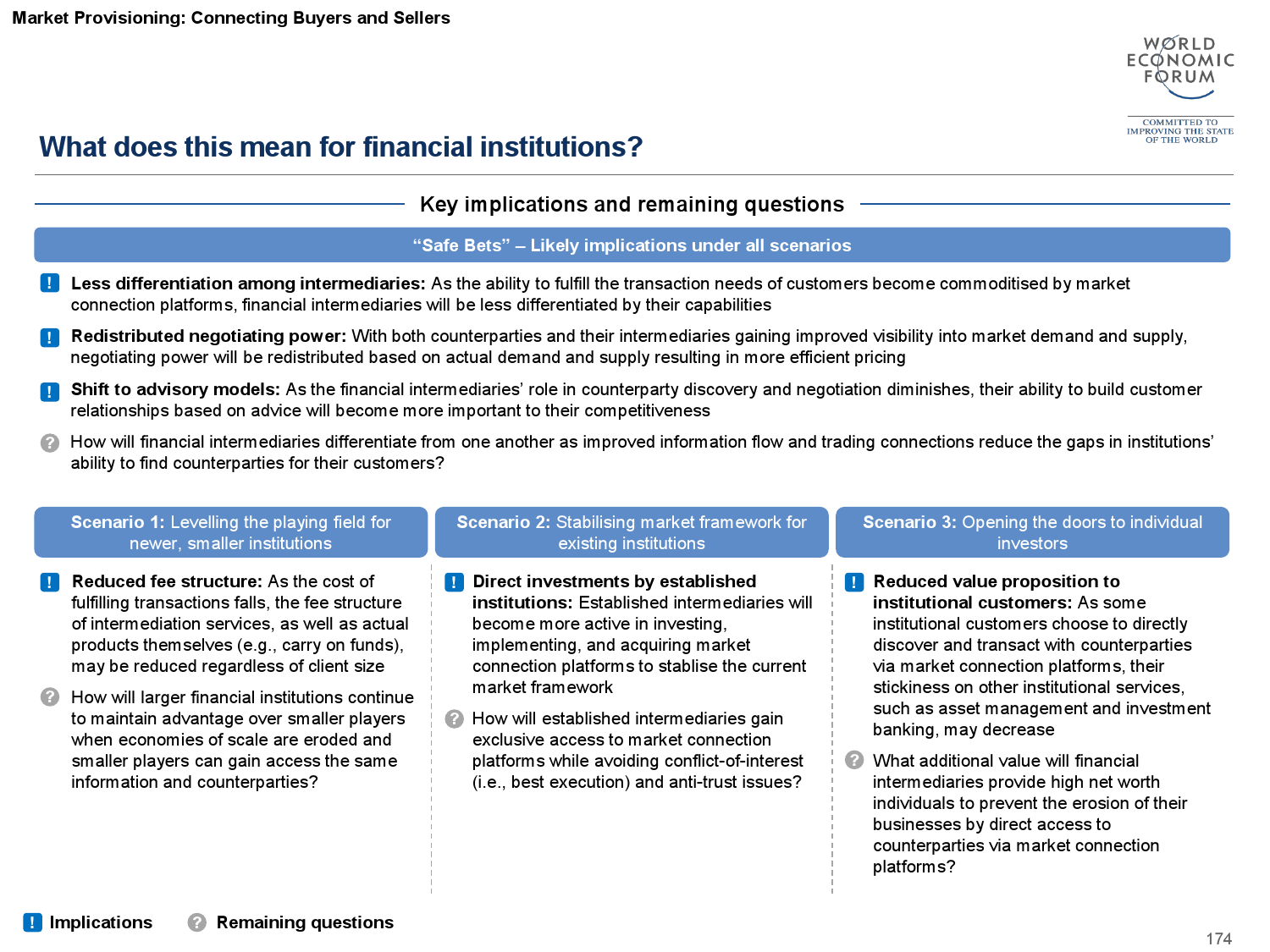

- 对客户、金融机构以及整体金融产业来说,这些改变蕴含了什么意义?

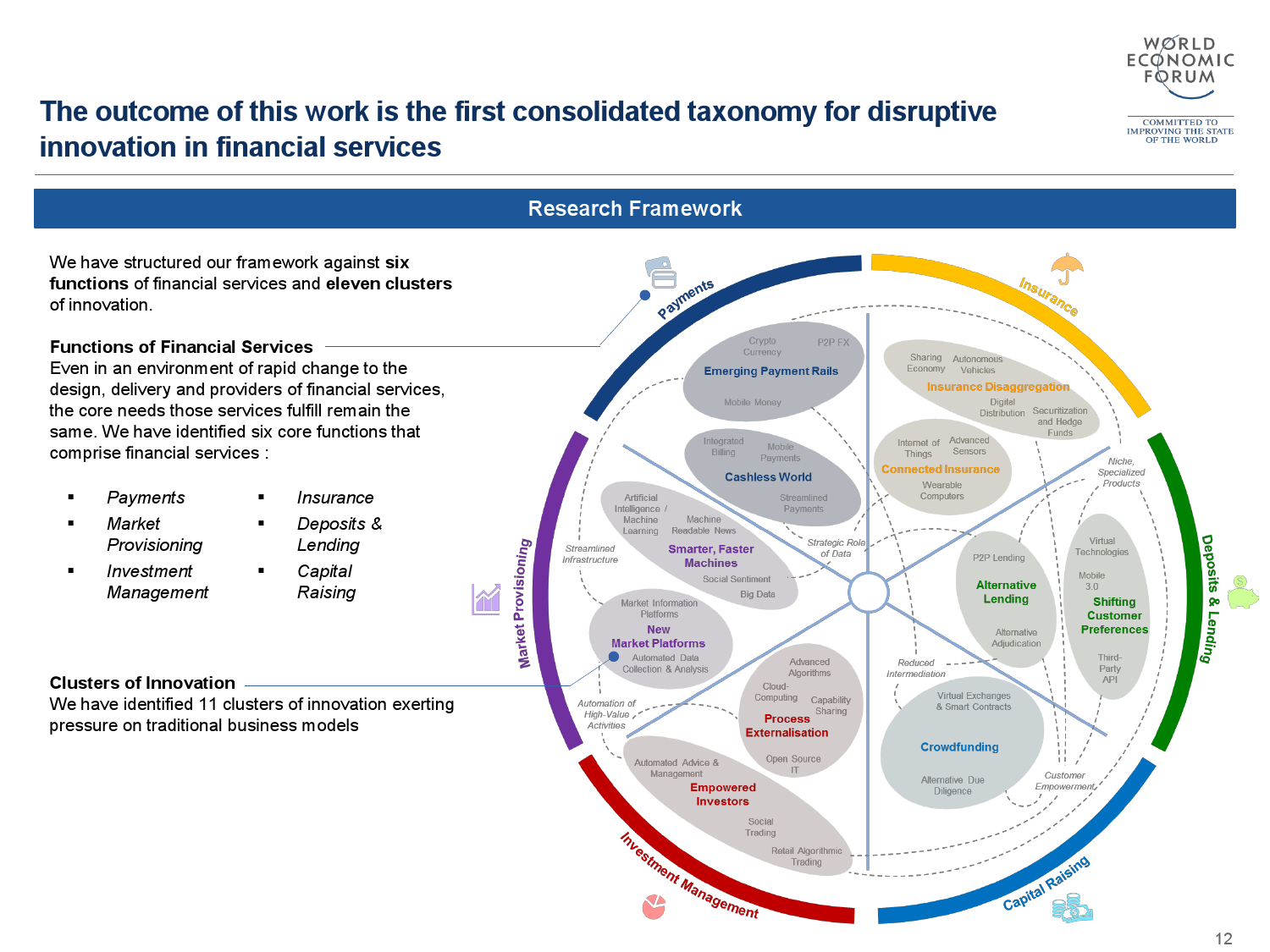

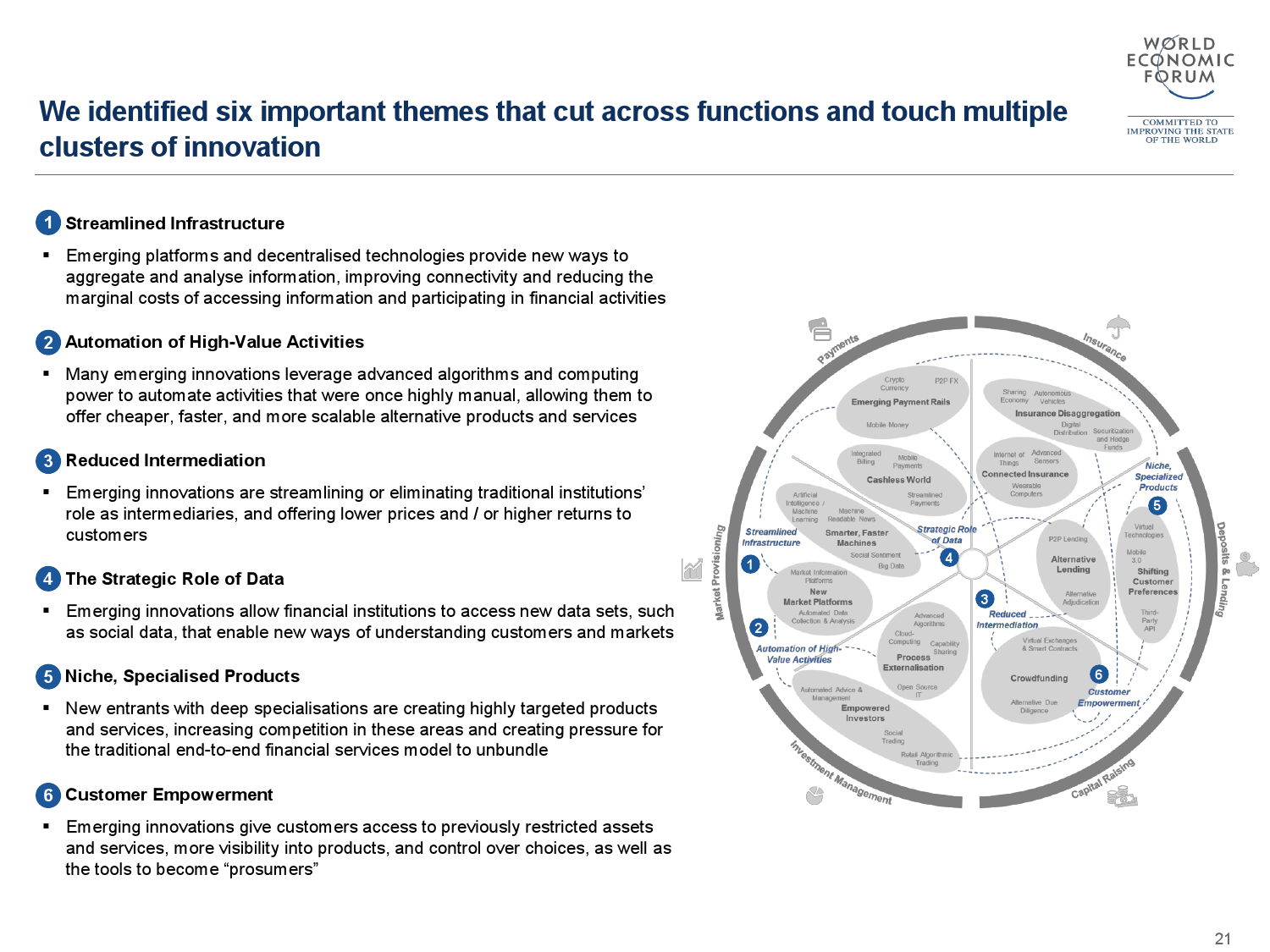

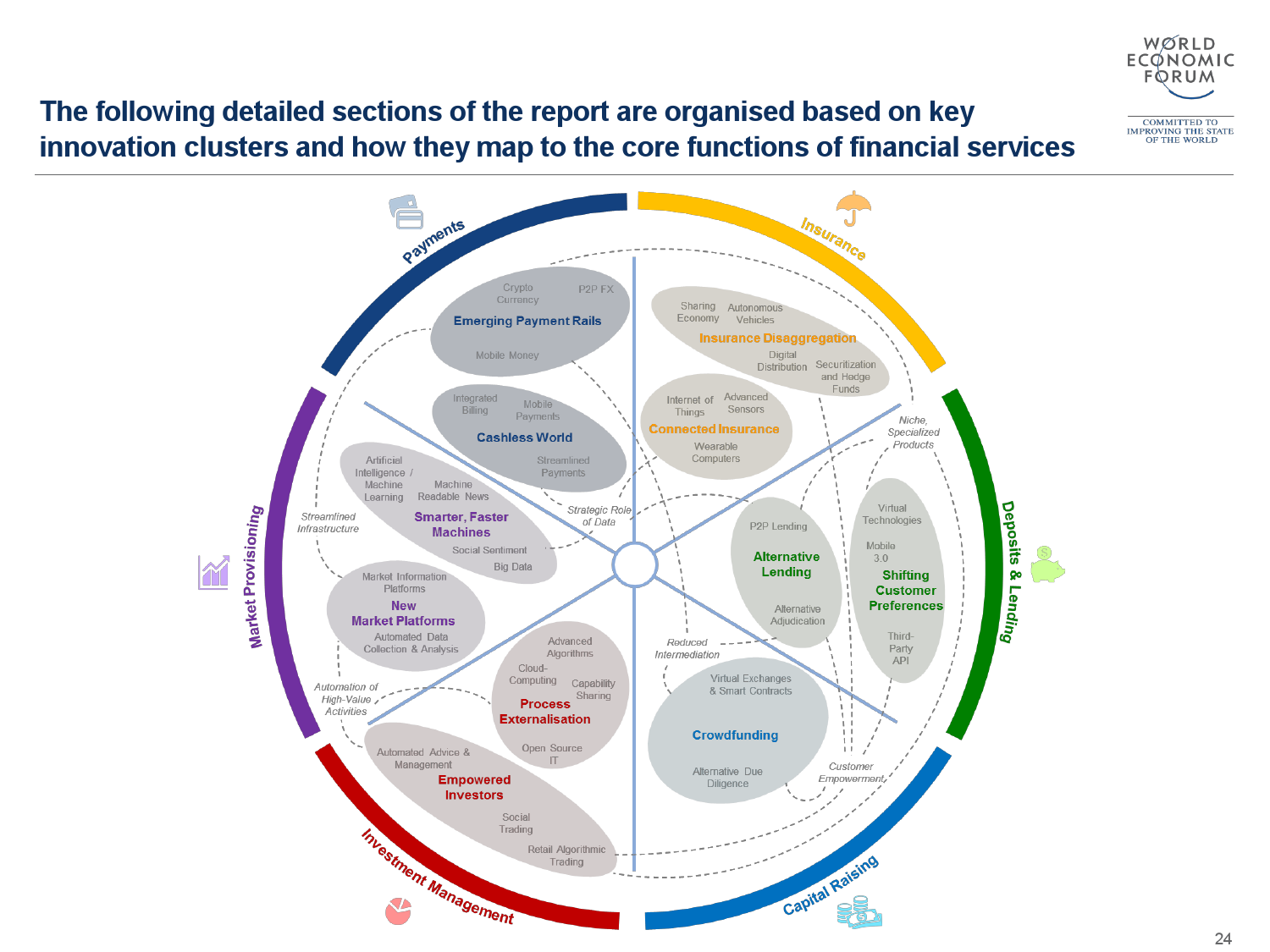

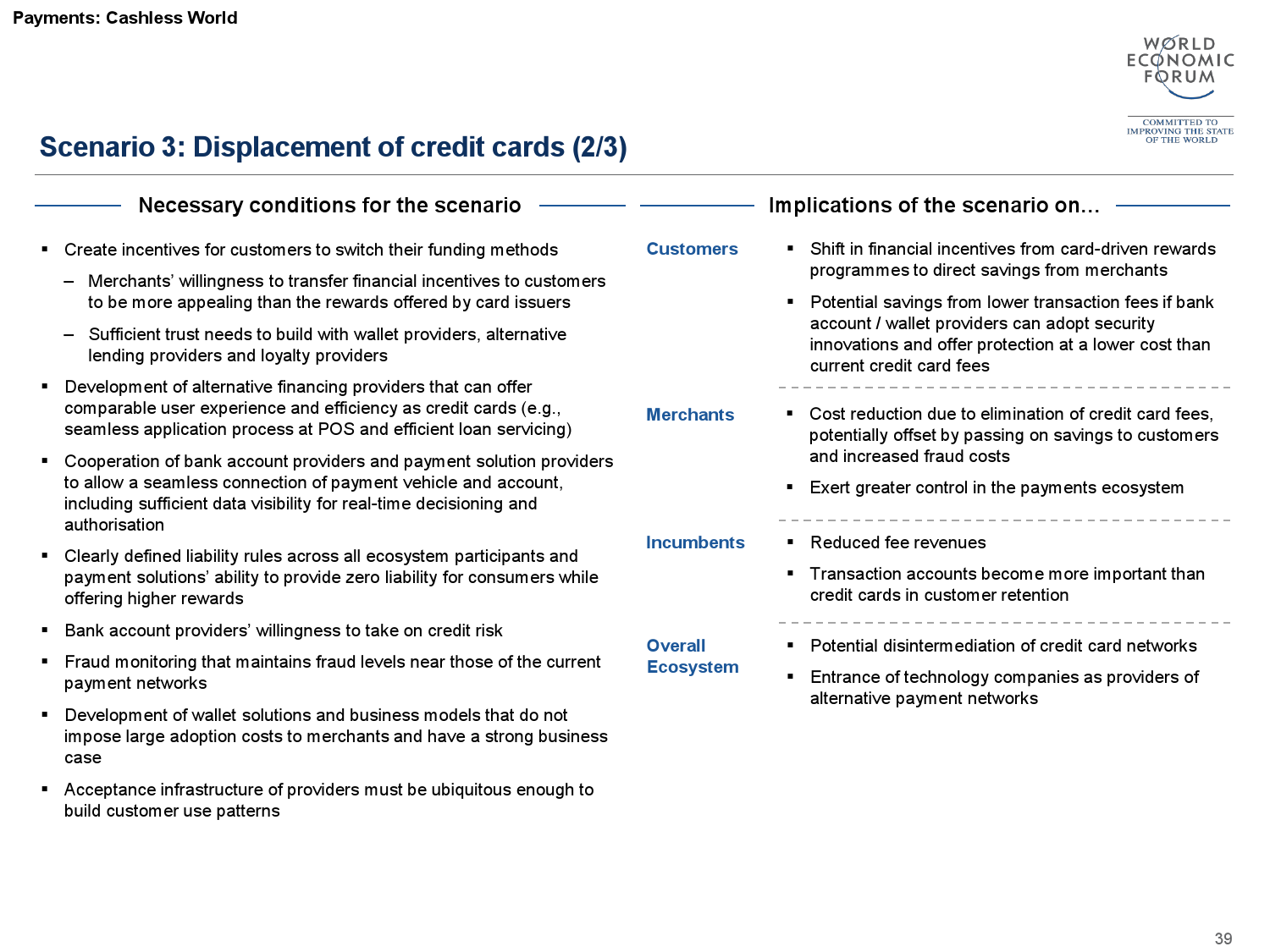

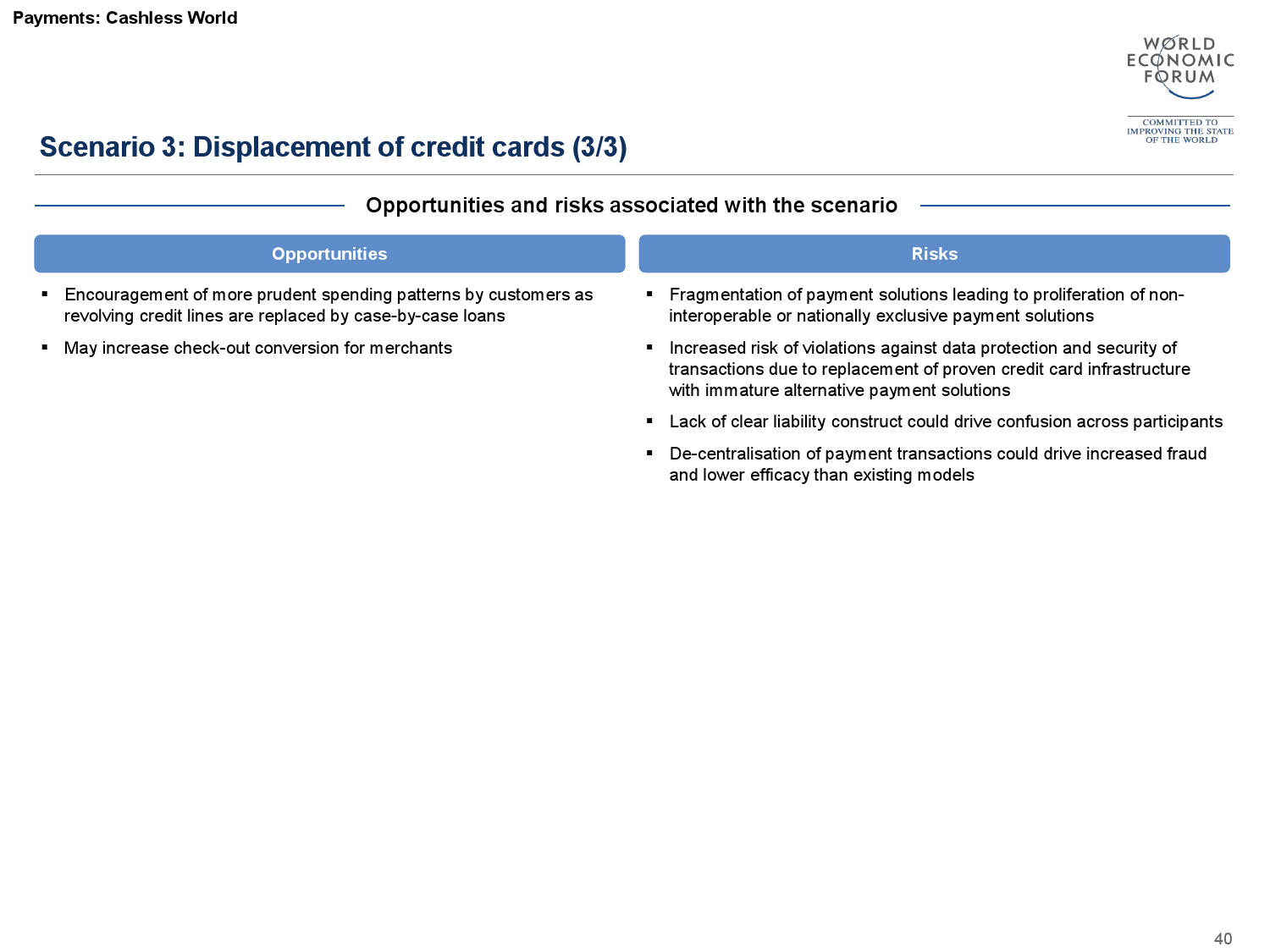

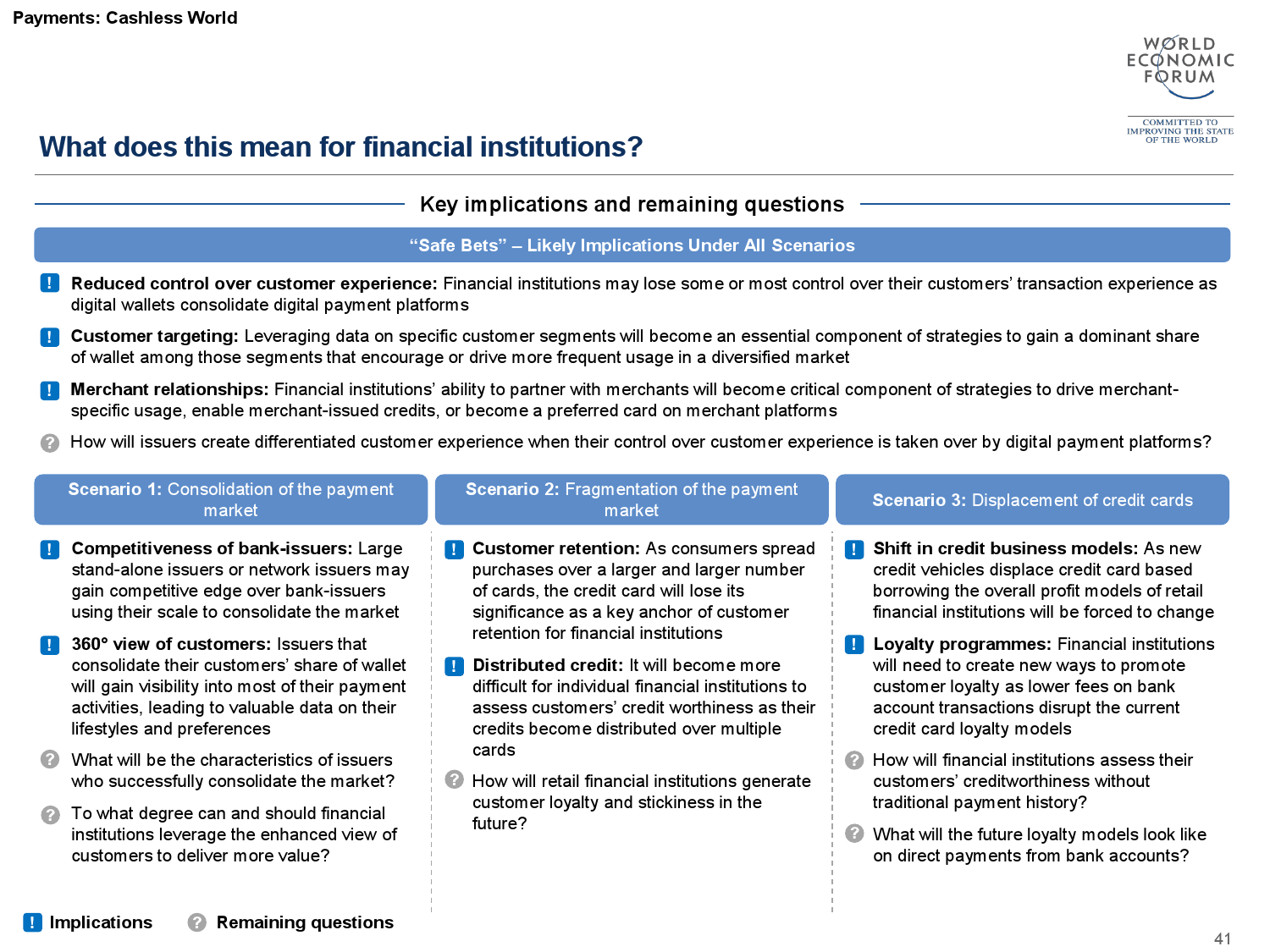

针对这三个问题,WEF提供了下图「六大功能,十一组创新」的明确研究架构,刻画出FinTech可能带来的明日金融环境样态。

首先可以看到这个圆被分为六大功能,从11点钟方向开始,分别是支付(Payments)、保险(Insurance)、存贷(Deposit & Lending)、筹资(Capital Raising)、投资管理(Investment Management)和市场资讯供给(Market Provisioning)。六大功能可看出,创新变化虽快,但人们的金融核心需求古往今来相当一致。

接着可以看到每个功能内的椭圆色块,正是回答这份报告的第一个问题:哪些创新对既有金融服务产业的冲击最大?

FinTech创新的6个关键

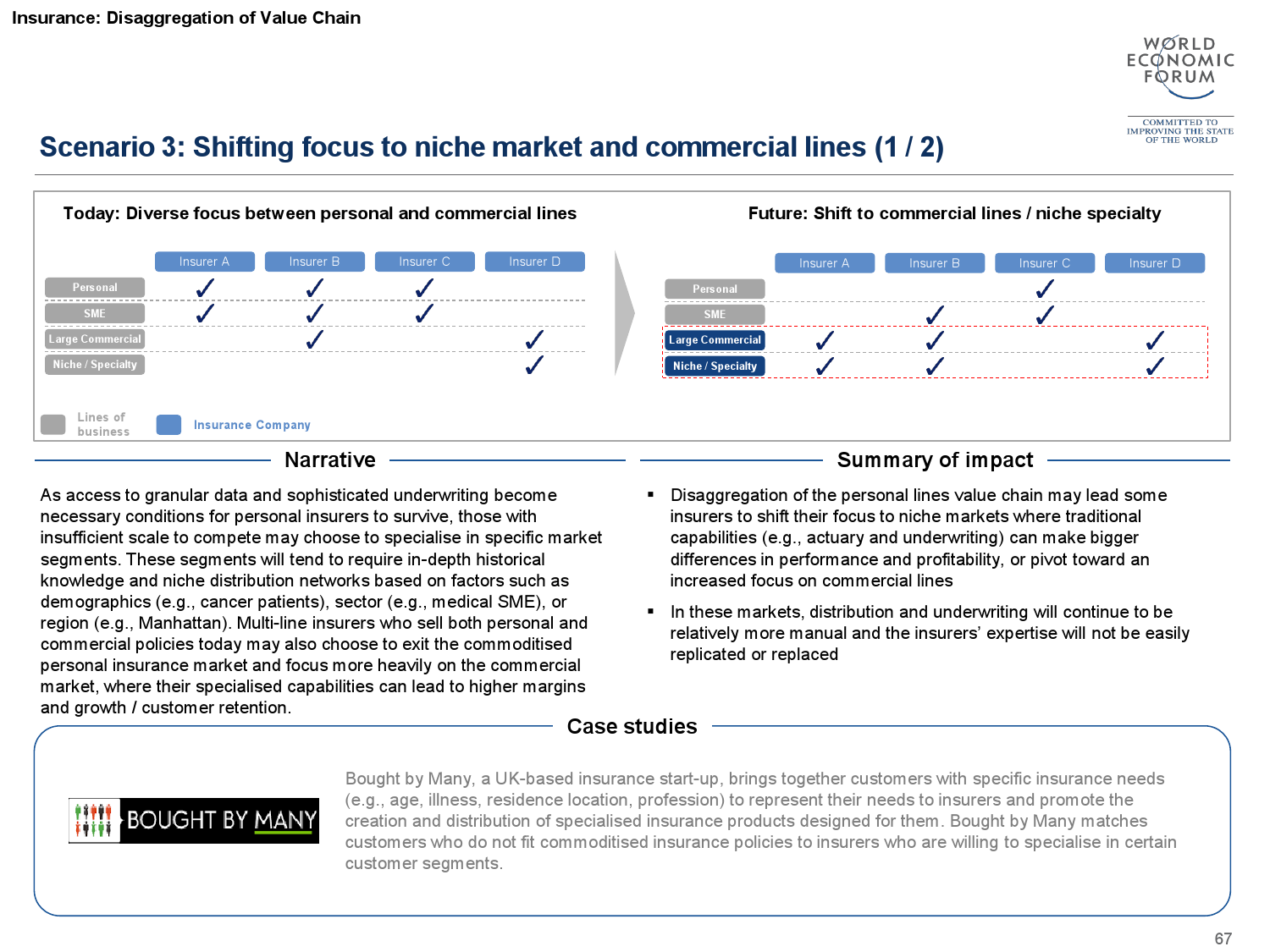

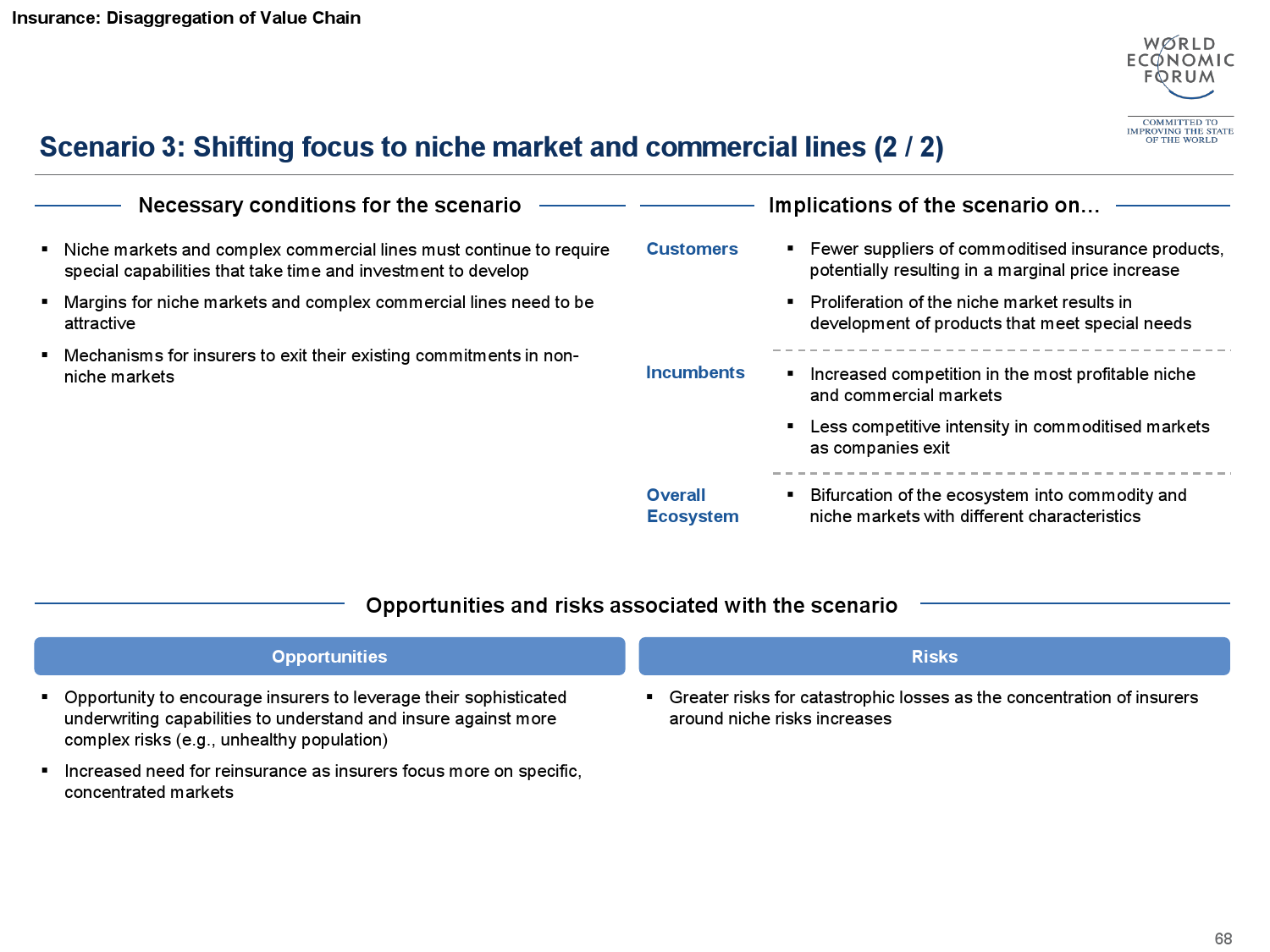

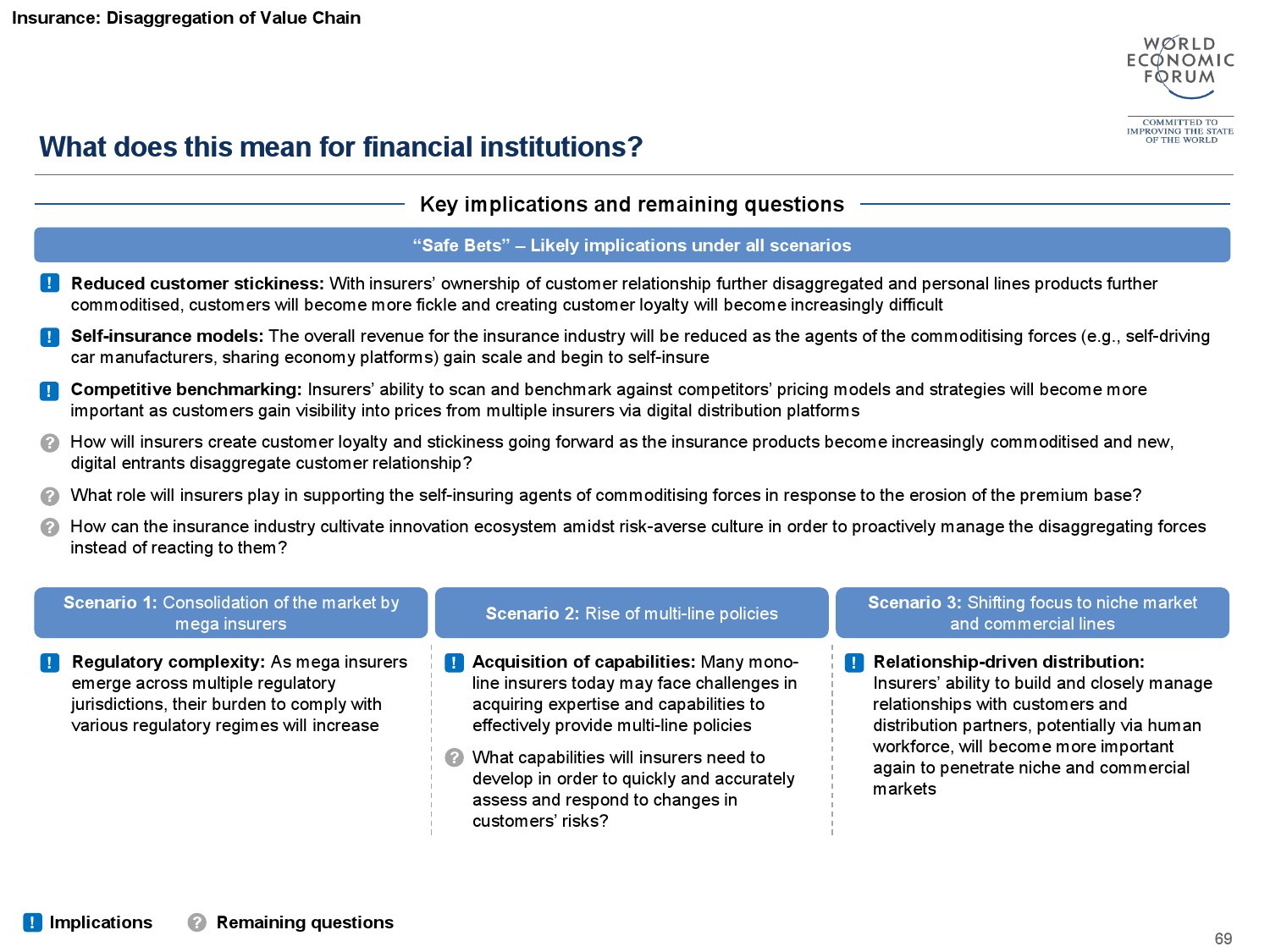

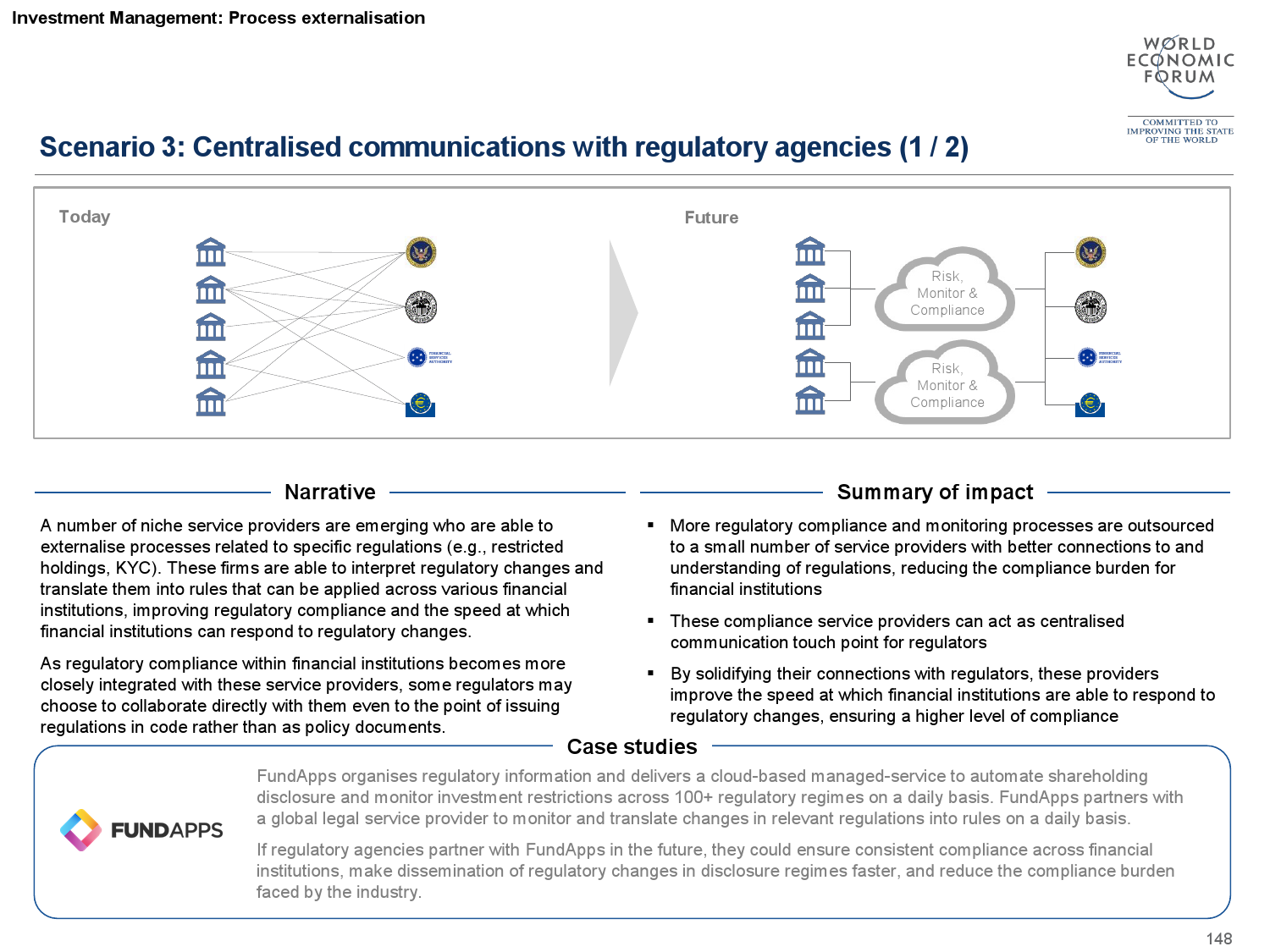

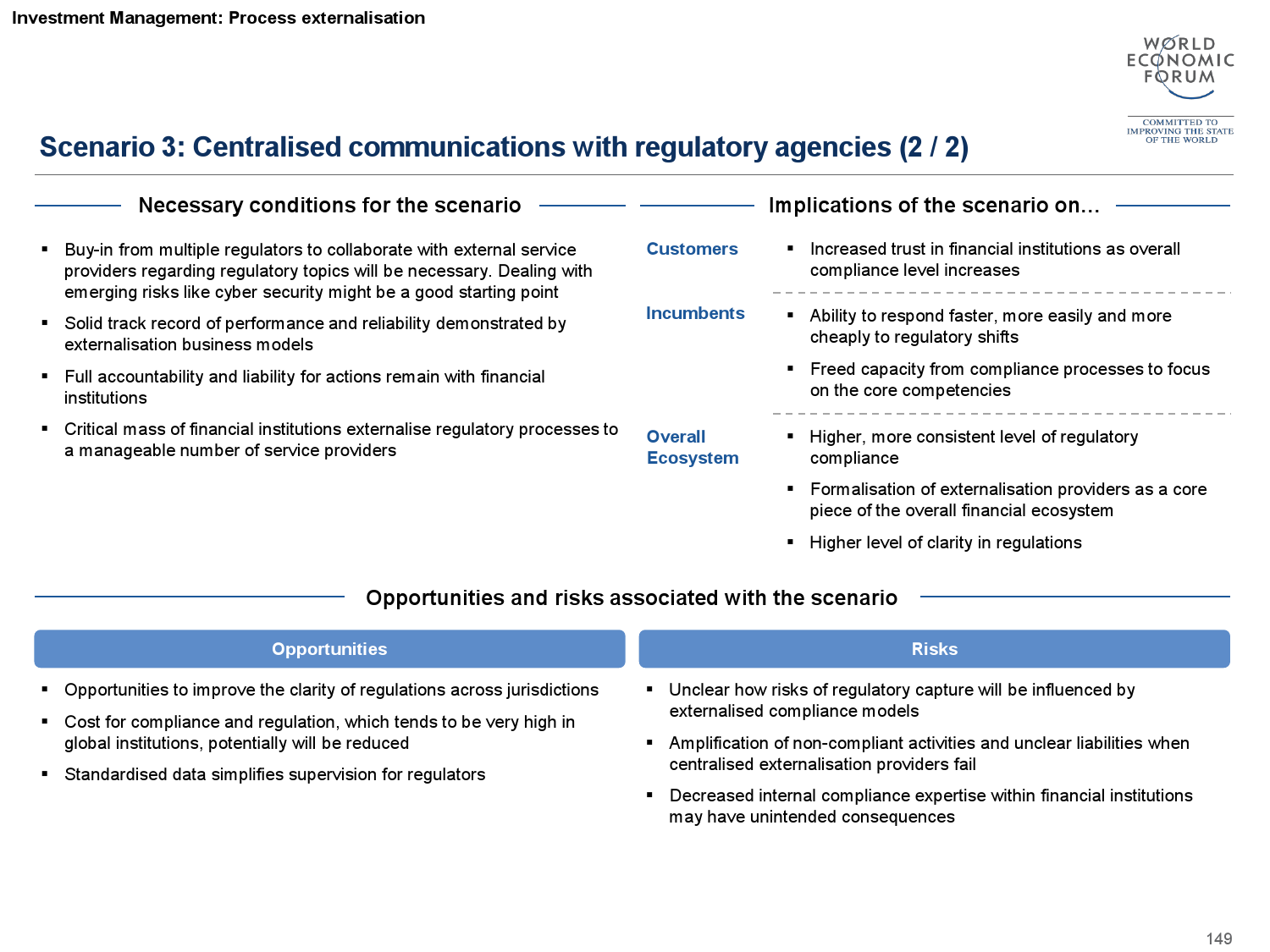

这些创新项目有的字面上即可理解,例如支付的「无现金世界」或筹资的「群众募资」,立刻可以联想到支付宝、Applepay和Kickstarter、FlyingV等案例;而有的创新项目则是较複杂抽象的概念,例如保险的「价值链分解」或投资管理的「流程外部化」,牵涉到的层面广,也较难立刻掌握创新核心。

WEF于是对每一项创新,以10~15页的精闢说明,阐述每个创新发展的背景因素、带来的崭新价值,以及在该领域全球领先的FinTech新创公司和技术。同时每个创新项目的最后,皆是邀请专家们集思广益,发想出三个未来可能情境和案例讨论,让我们对于如何迎向FinTech的机会与挑战,有更具体的想像。

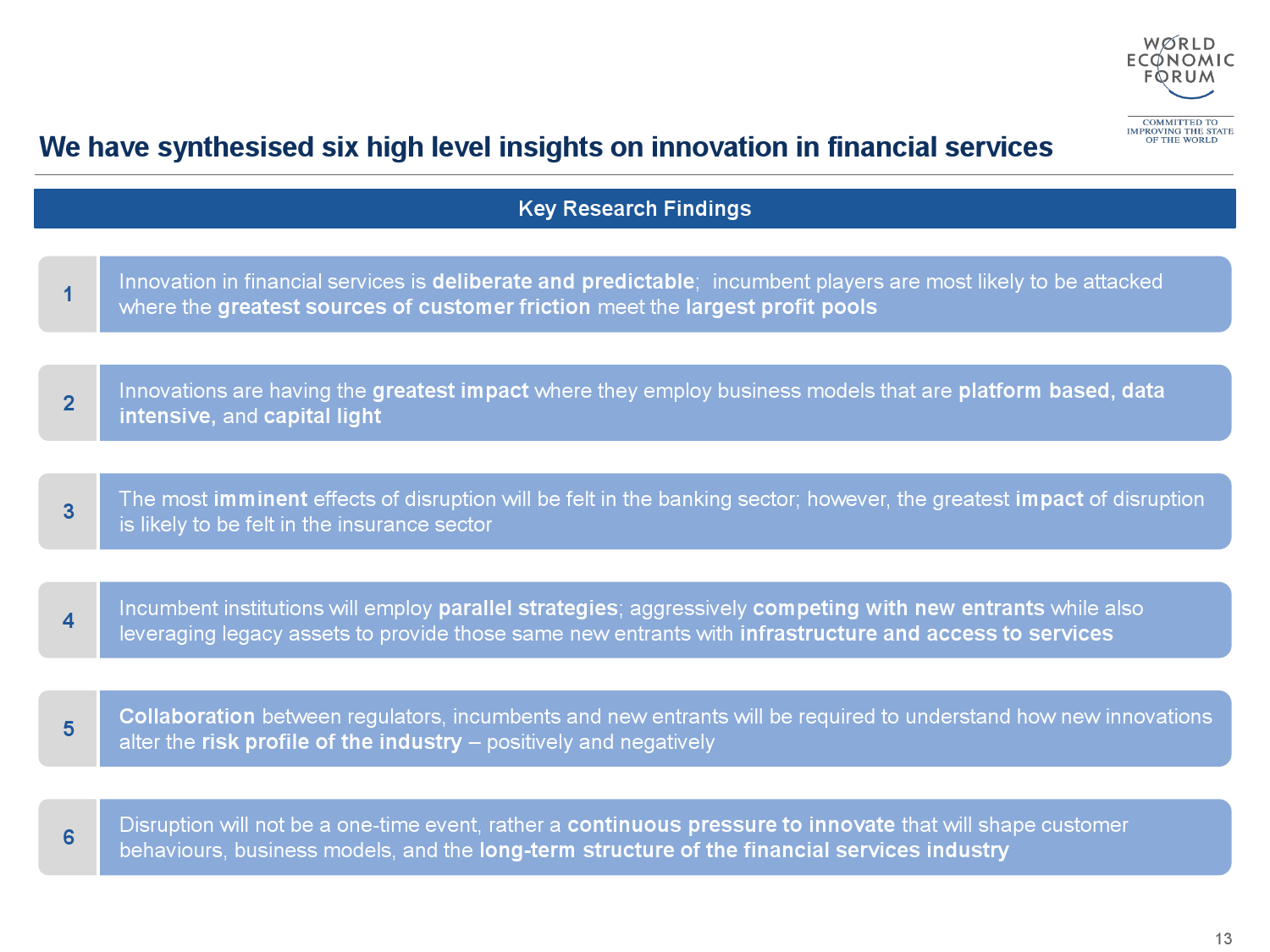

在开始对每个创新一一介绍之前,WEF的专家们综观整个研究,归纳出六个关键发现:

-

金融服务的创新是经过谨慎规划且可以预测的;在目前收益最大,而又使顾客感觉不那么方便的金融服务,将最有可能遭到FinTech的挑战。

- 平台化(platform based)、数据密集(data intensive)和资产轻化(capital light)等创新模式,将对既有金融业产生巨大影响。

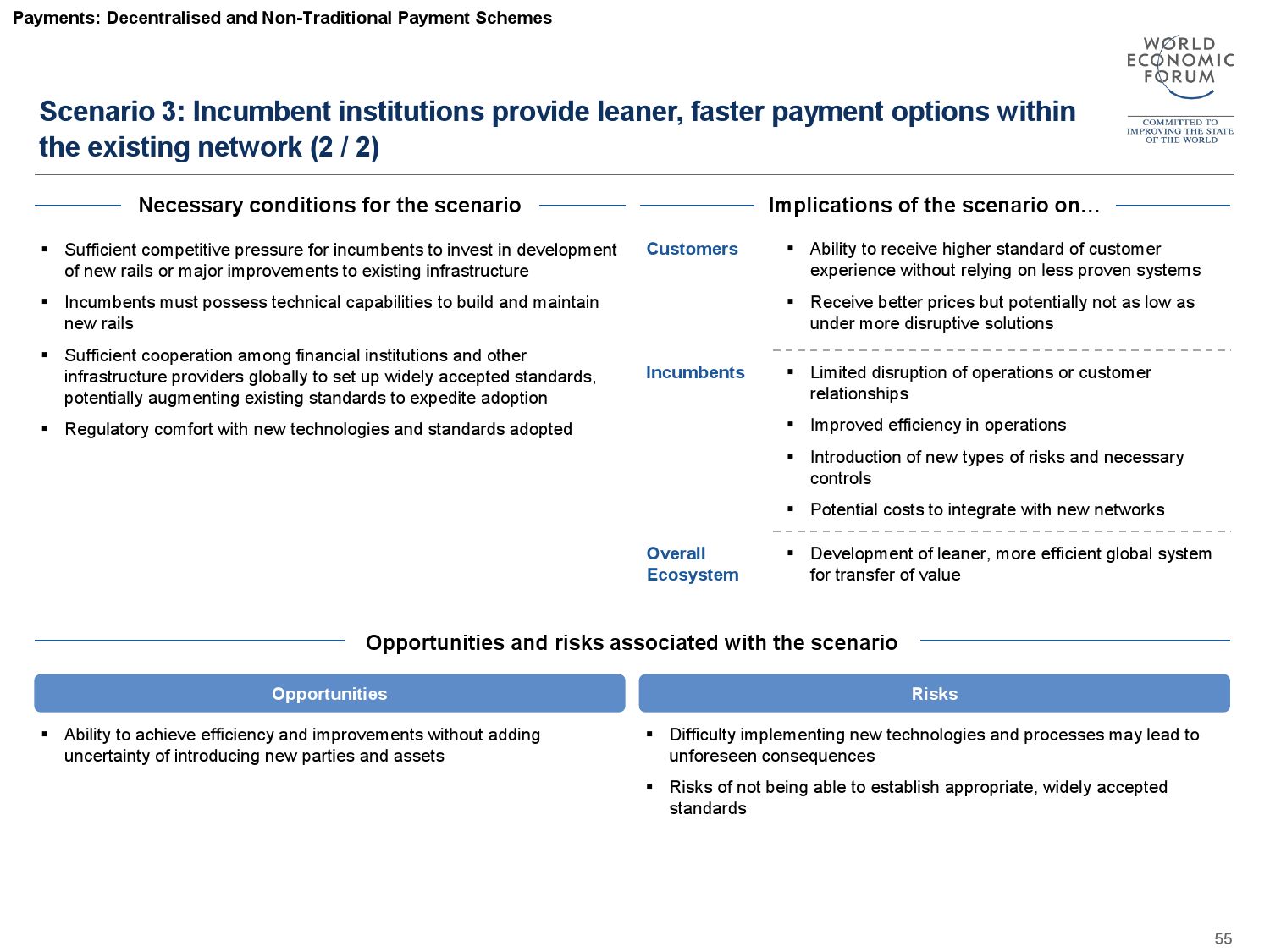

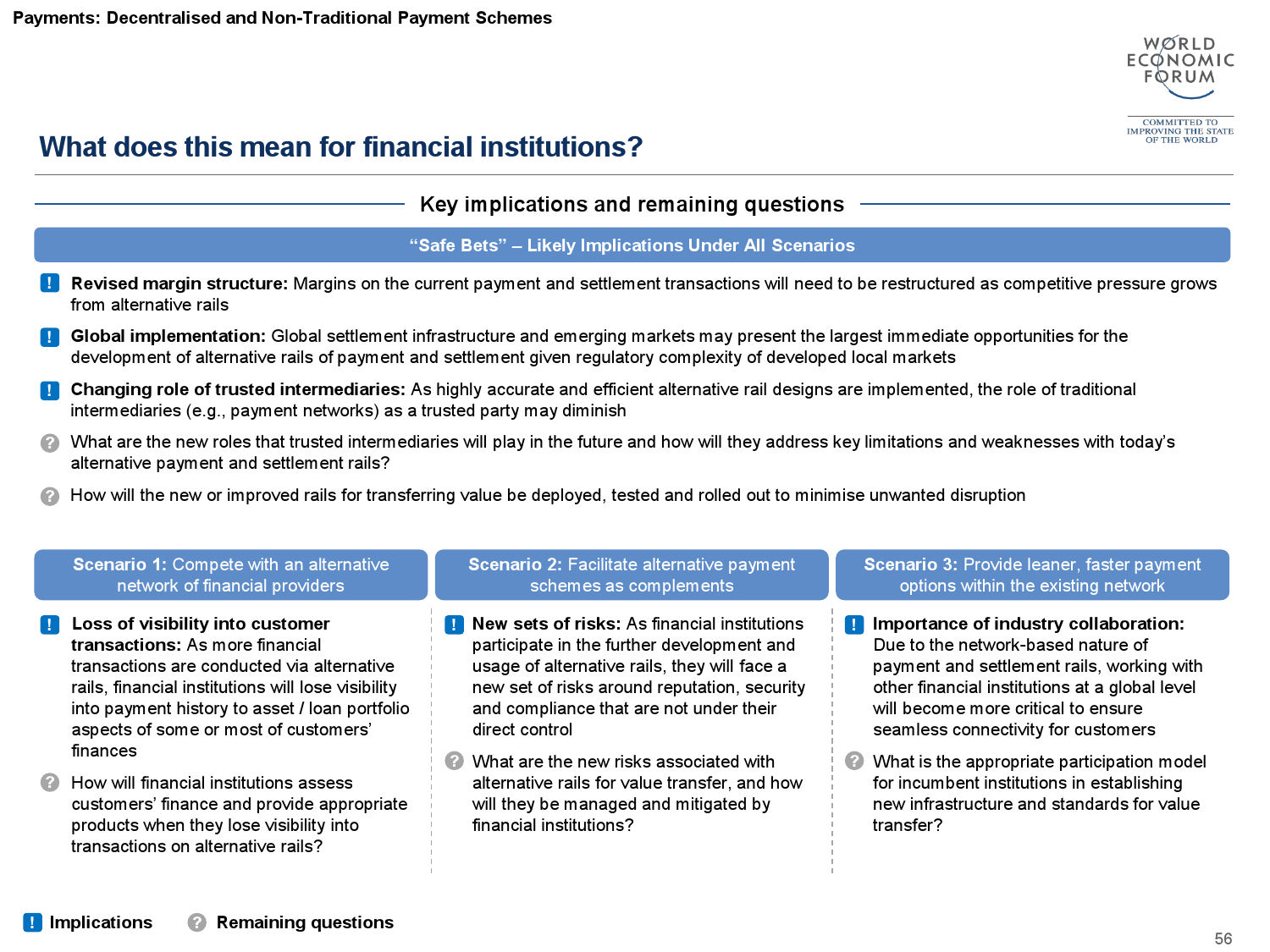

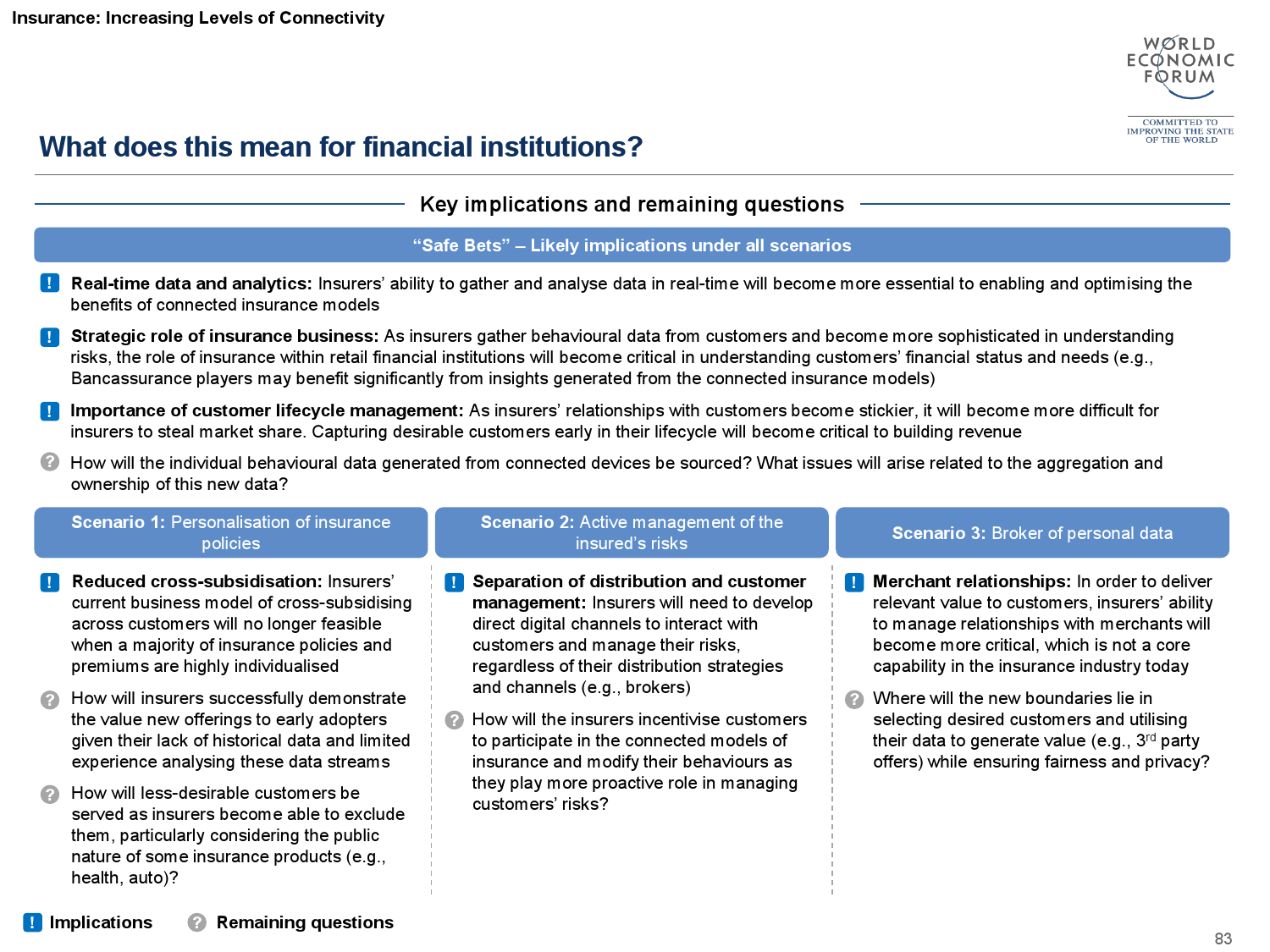

- 立刻会感受到这些创新冲击的是银行业,然而受到影响最大的预计是保险业。

-

既有金融业者会採取「并行策略」,一方面激进地打压新进者,但另一方面也会利用既有资源来提供新进者需要的基础建设和服务。

-

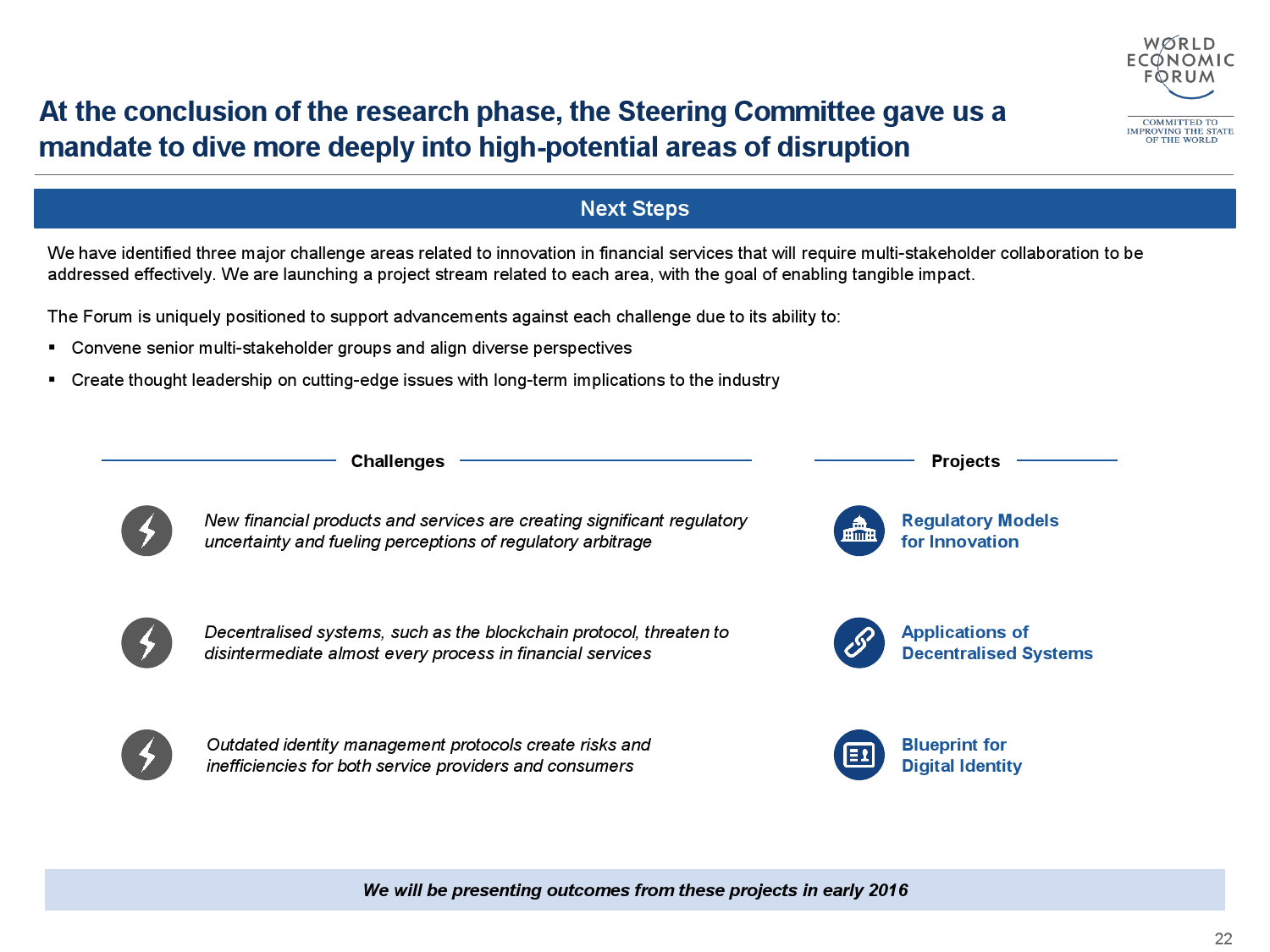

政府、既有金融业者与新进者将必须多方合作,共同釐清这些创新对于整体产业带来的正负面风险变化。

- 破坏式创新不会是一时的,这些不间断的创新力量将会改变消费者的行为、迫使企业的商业模式和金融业的长期结构做出调整。

以上六点,确实在全球各地已经陆续发酵,而台湾正要开始。

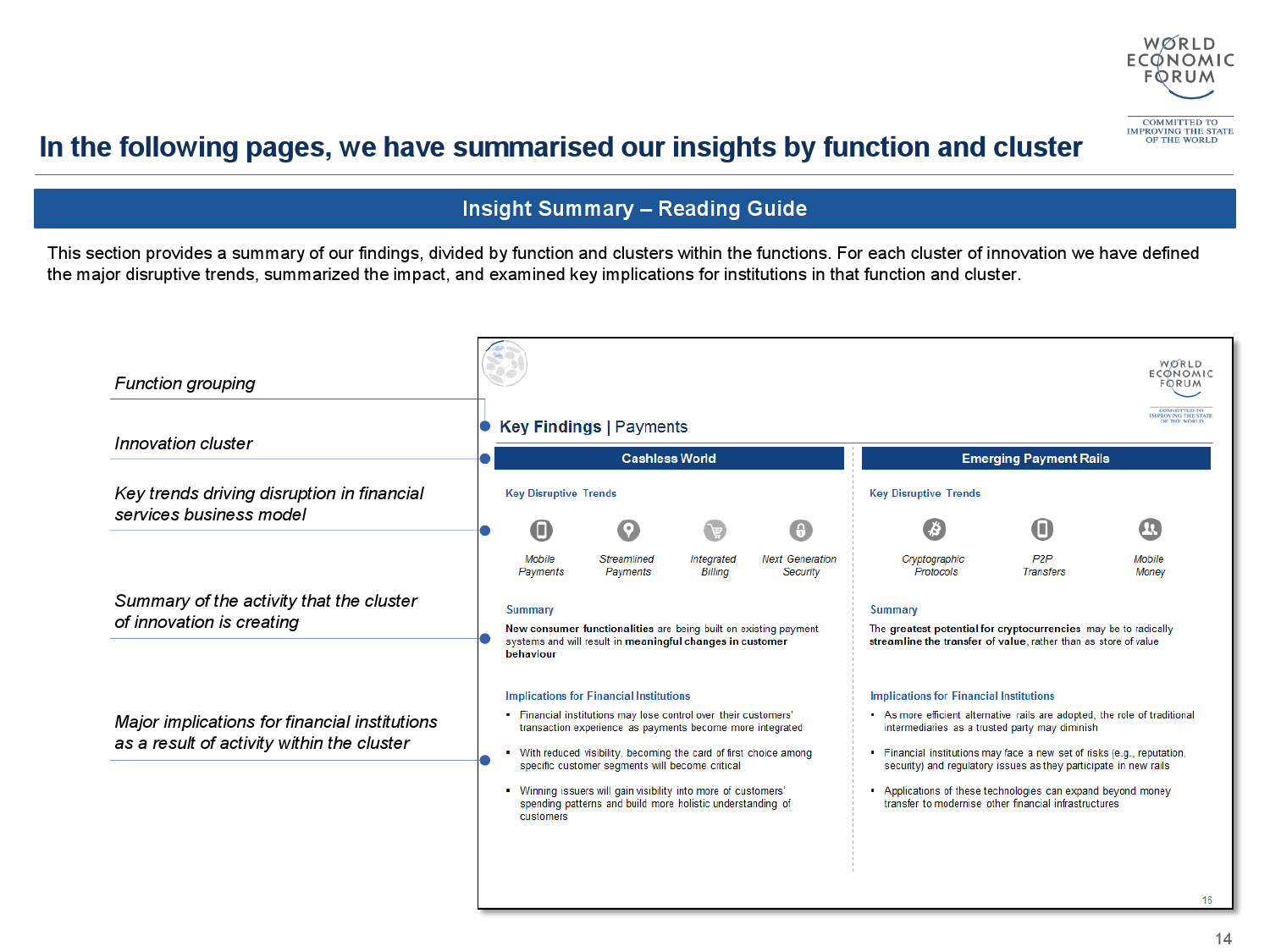

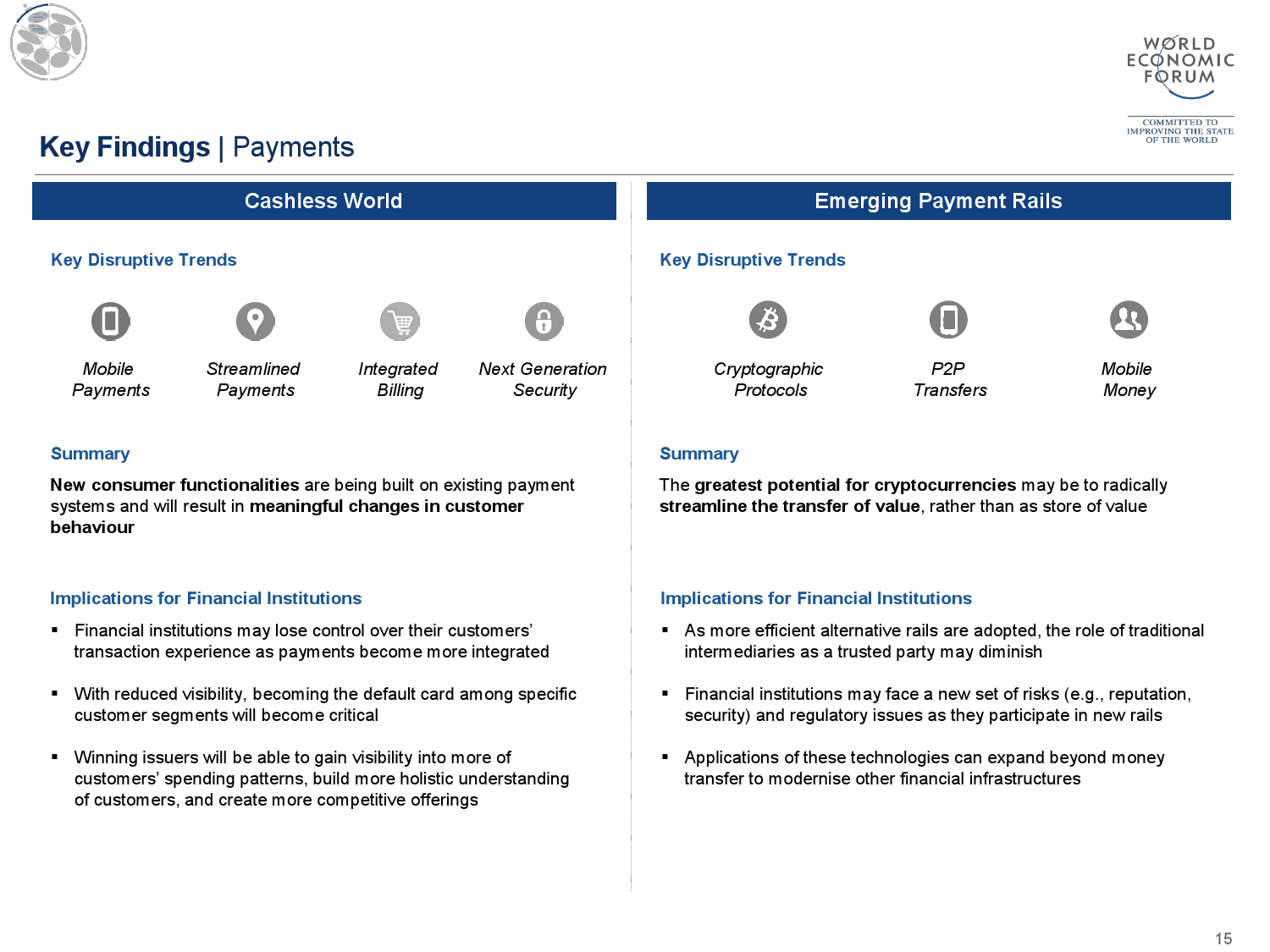

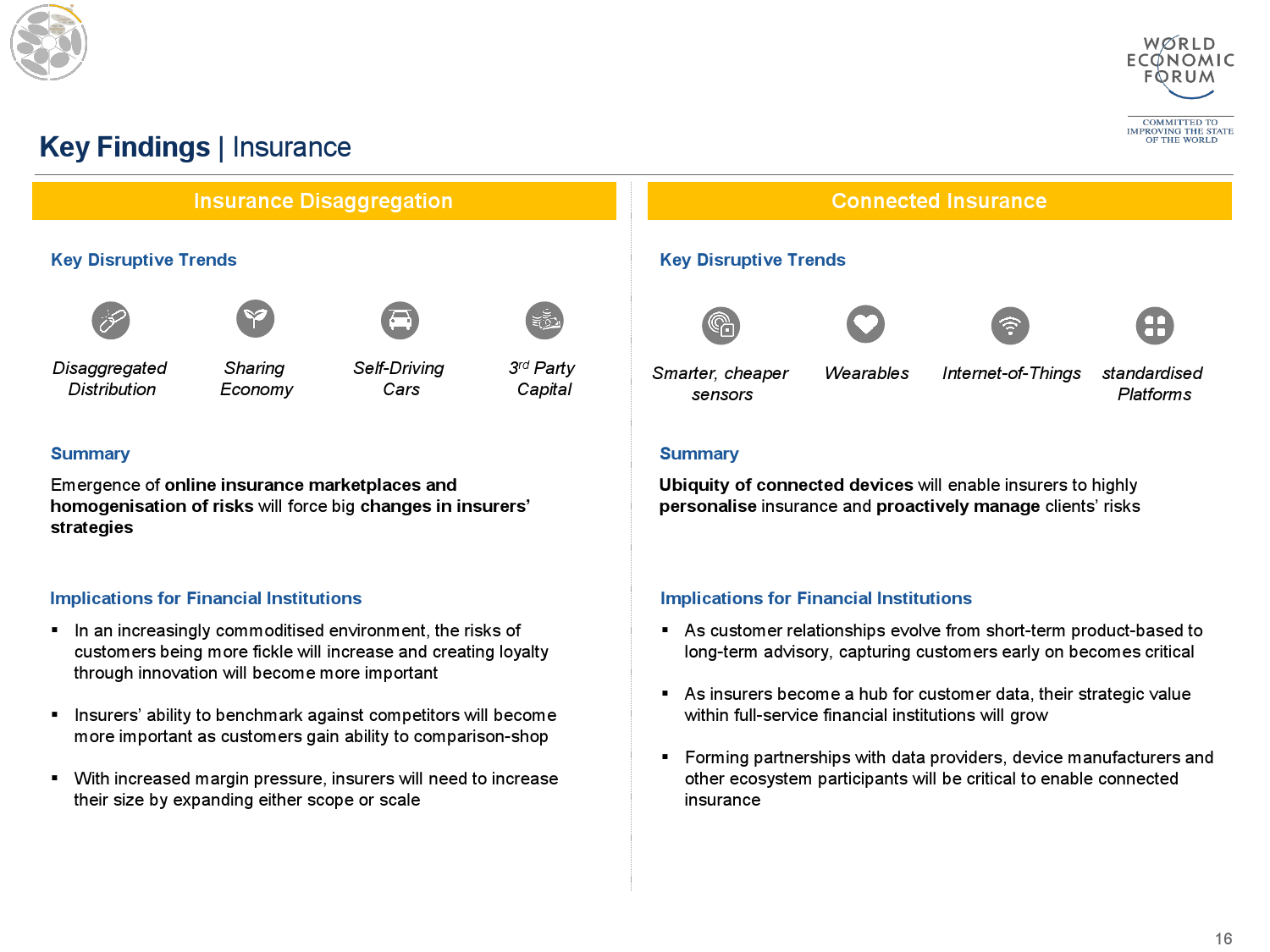

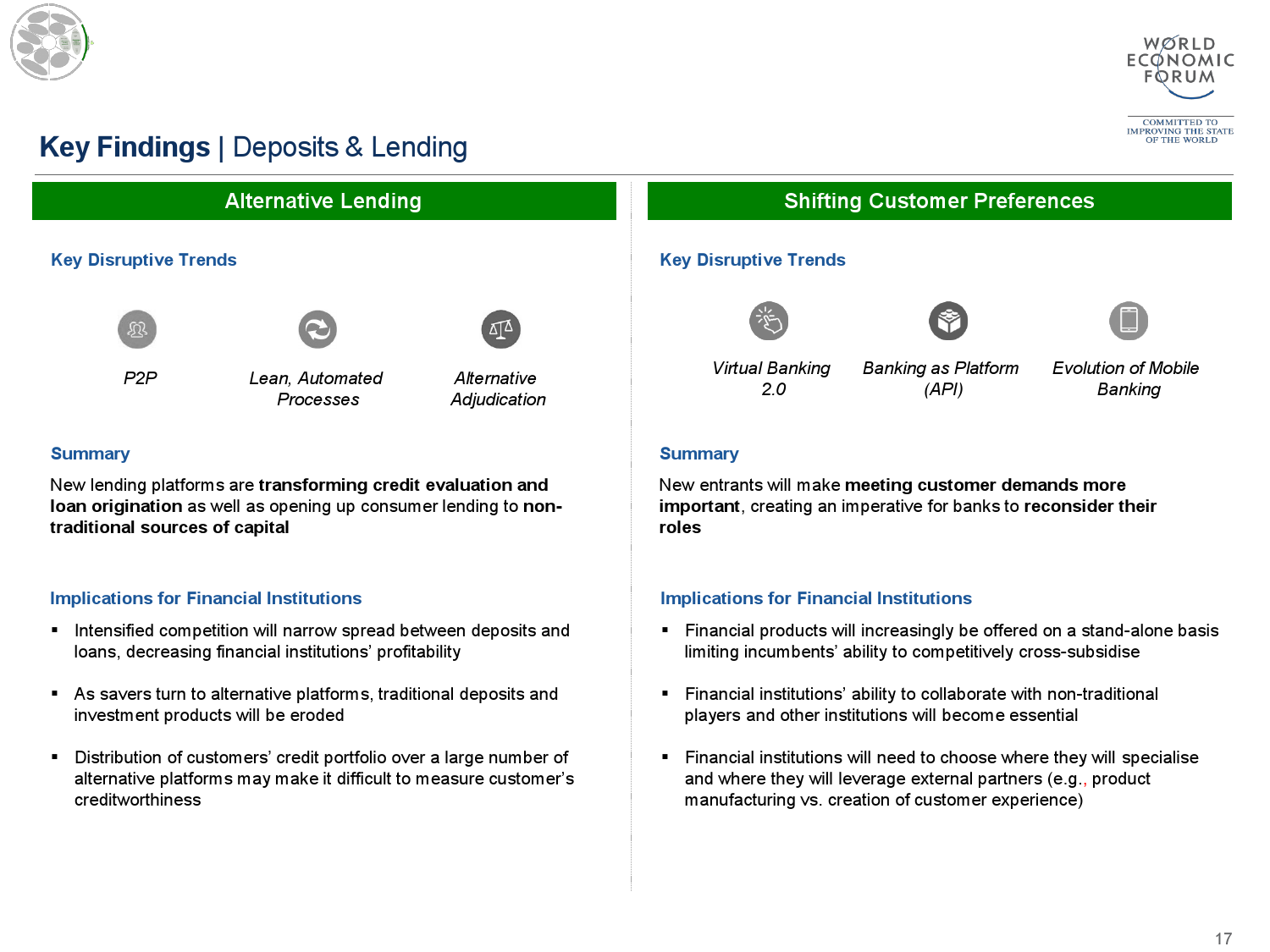

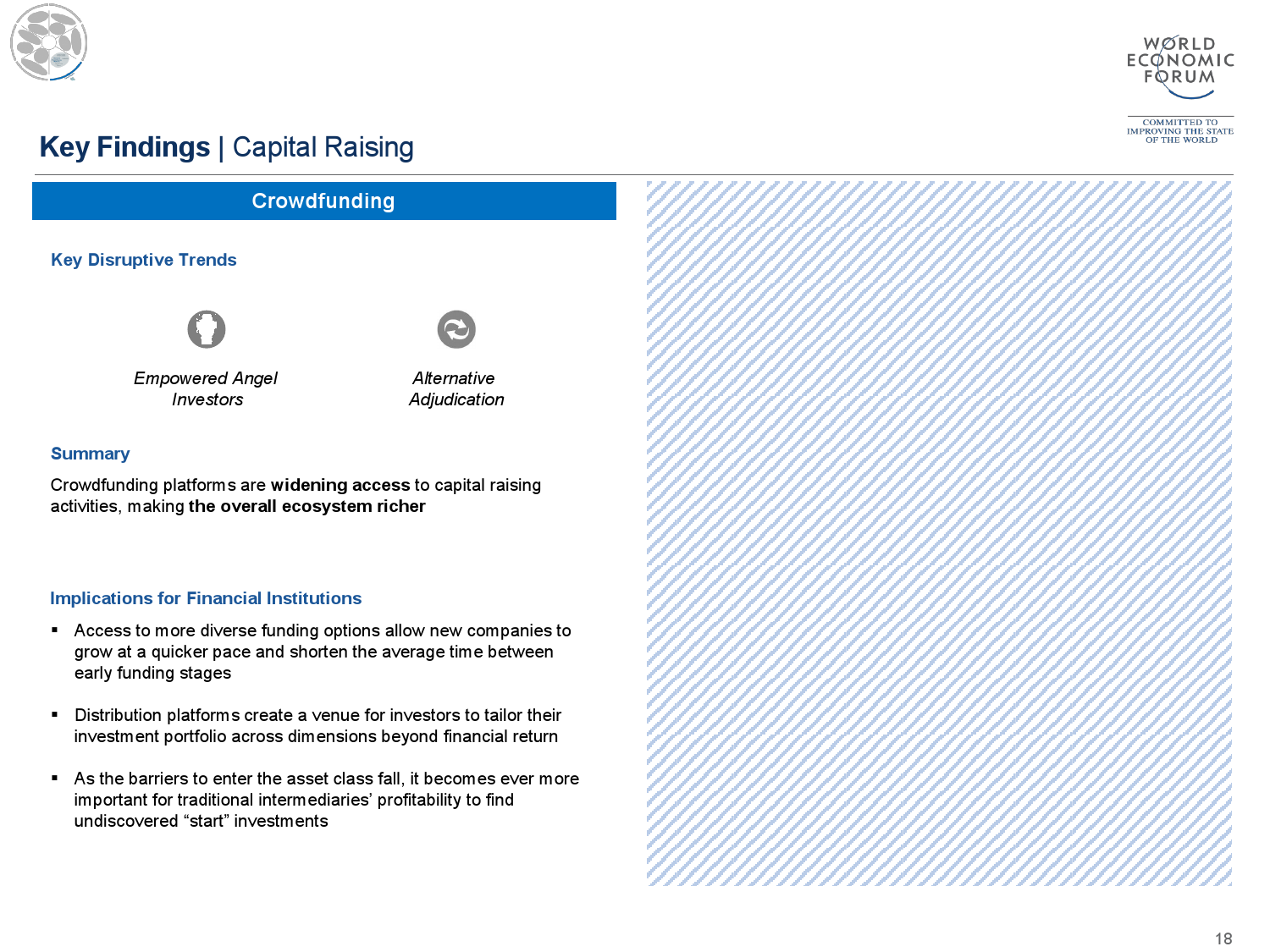

这里我们将每个创新的关键趋势和摘要彙总在下面六个表格,先让各位读者有个基本架构。

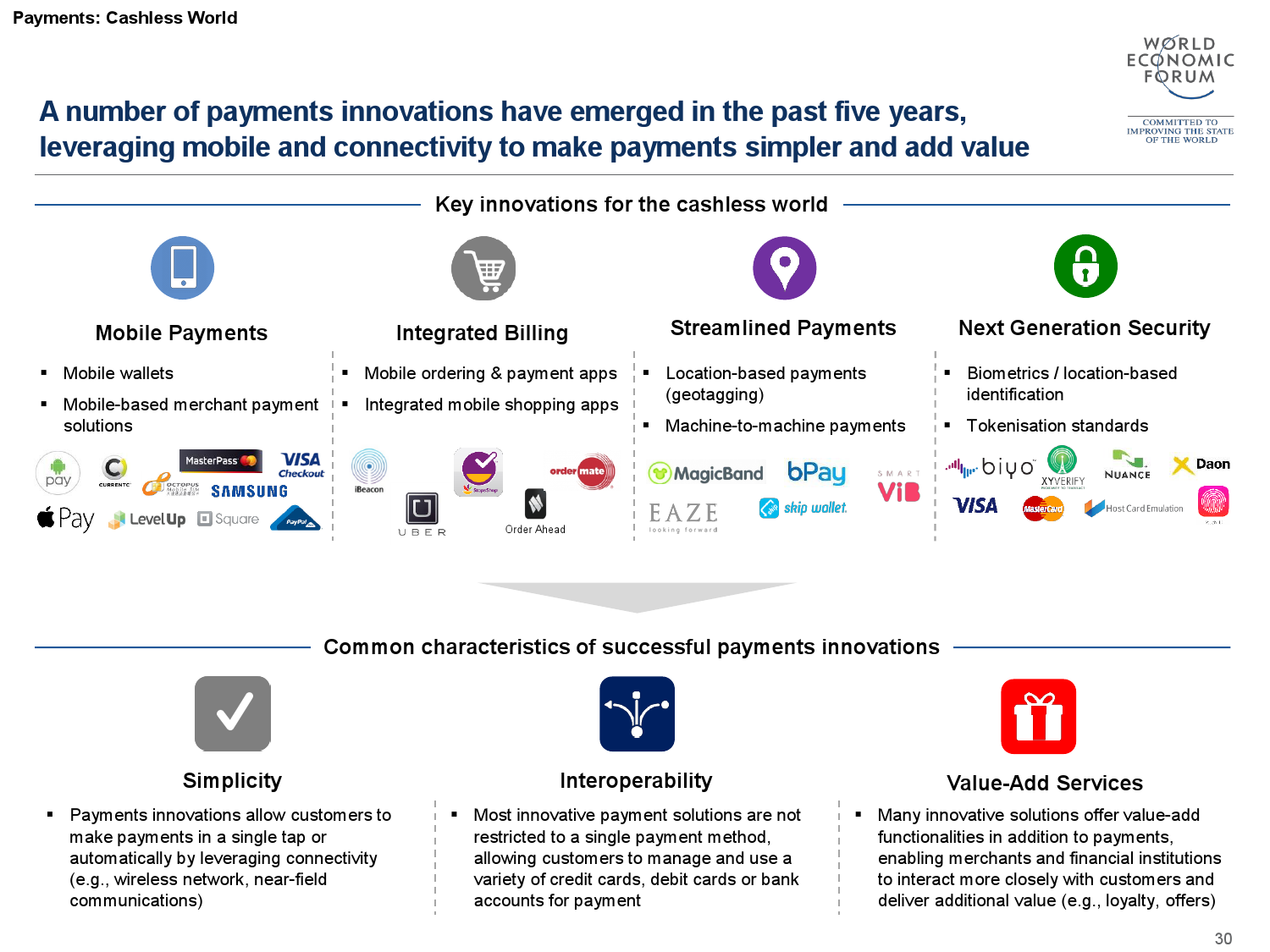

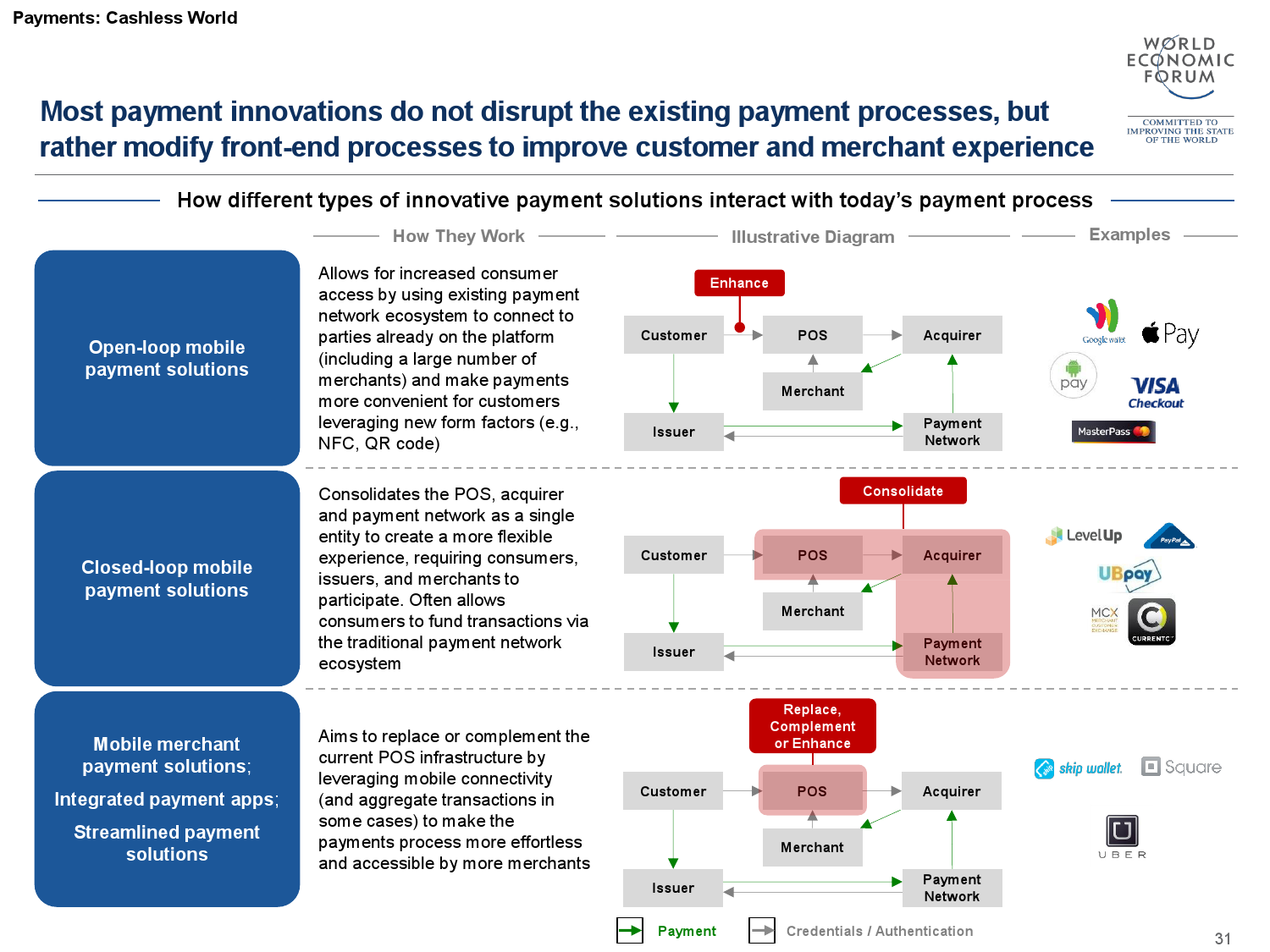

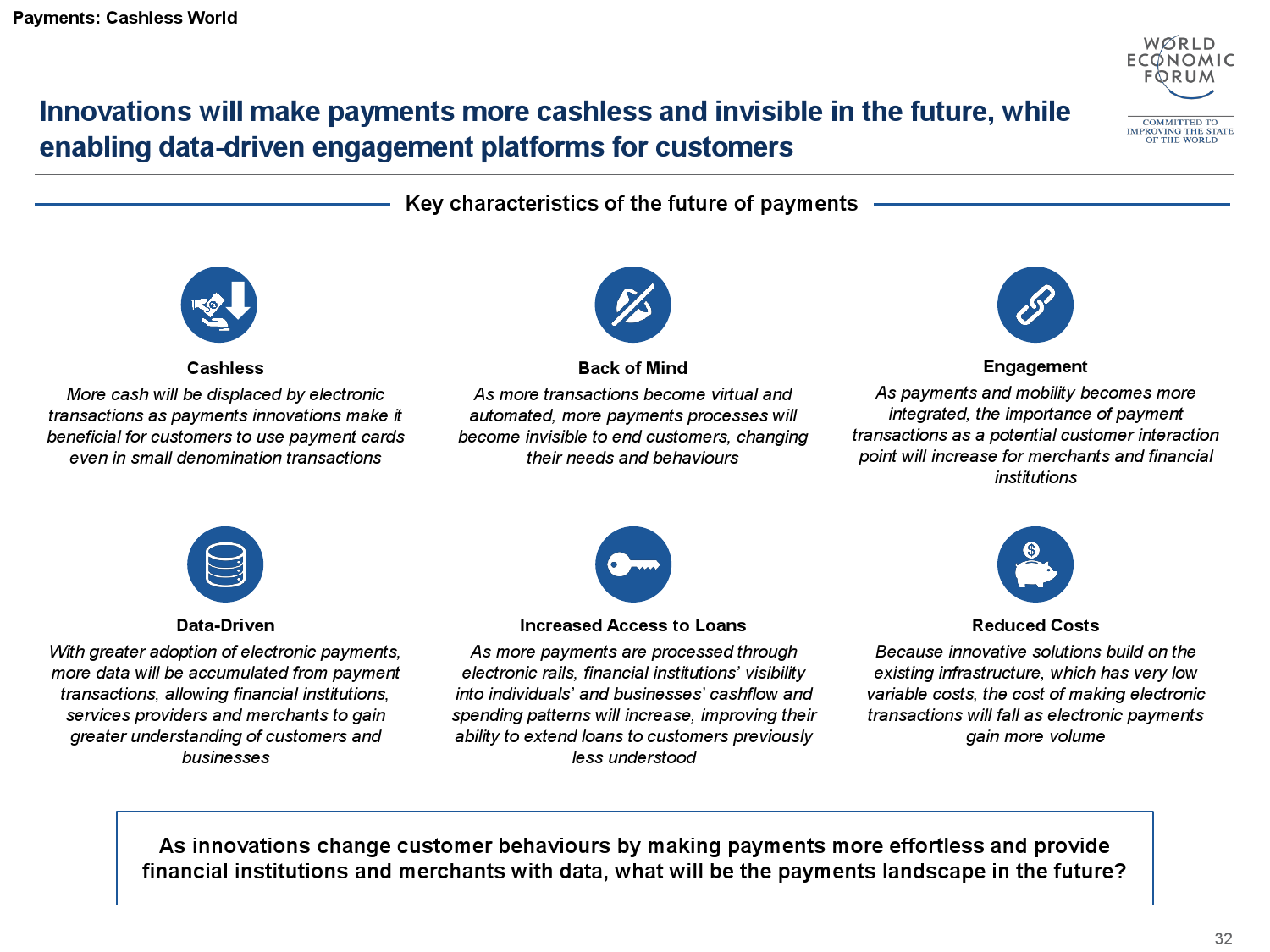

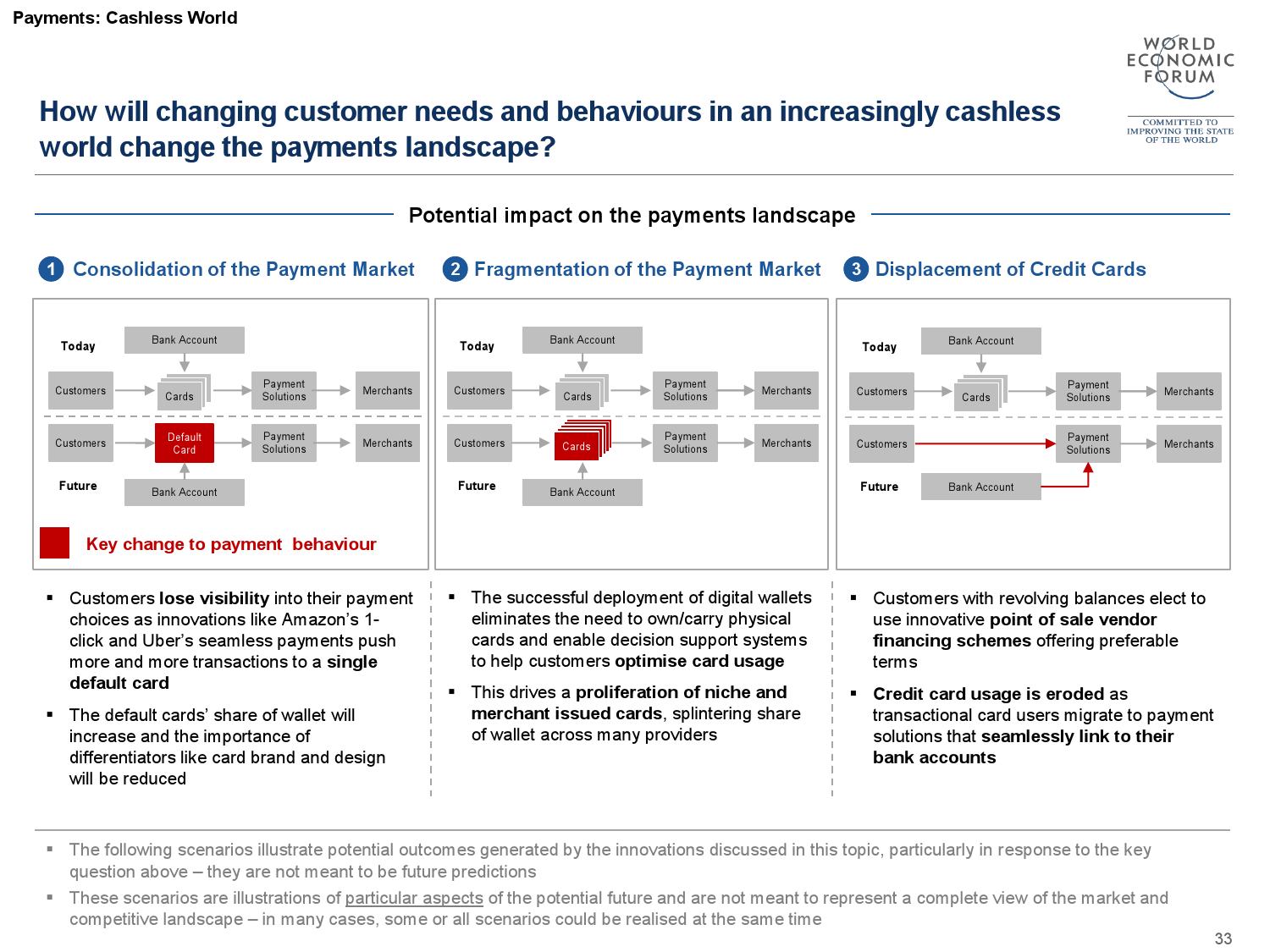

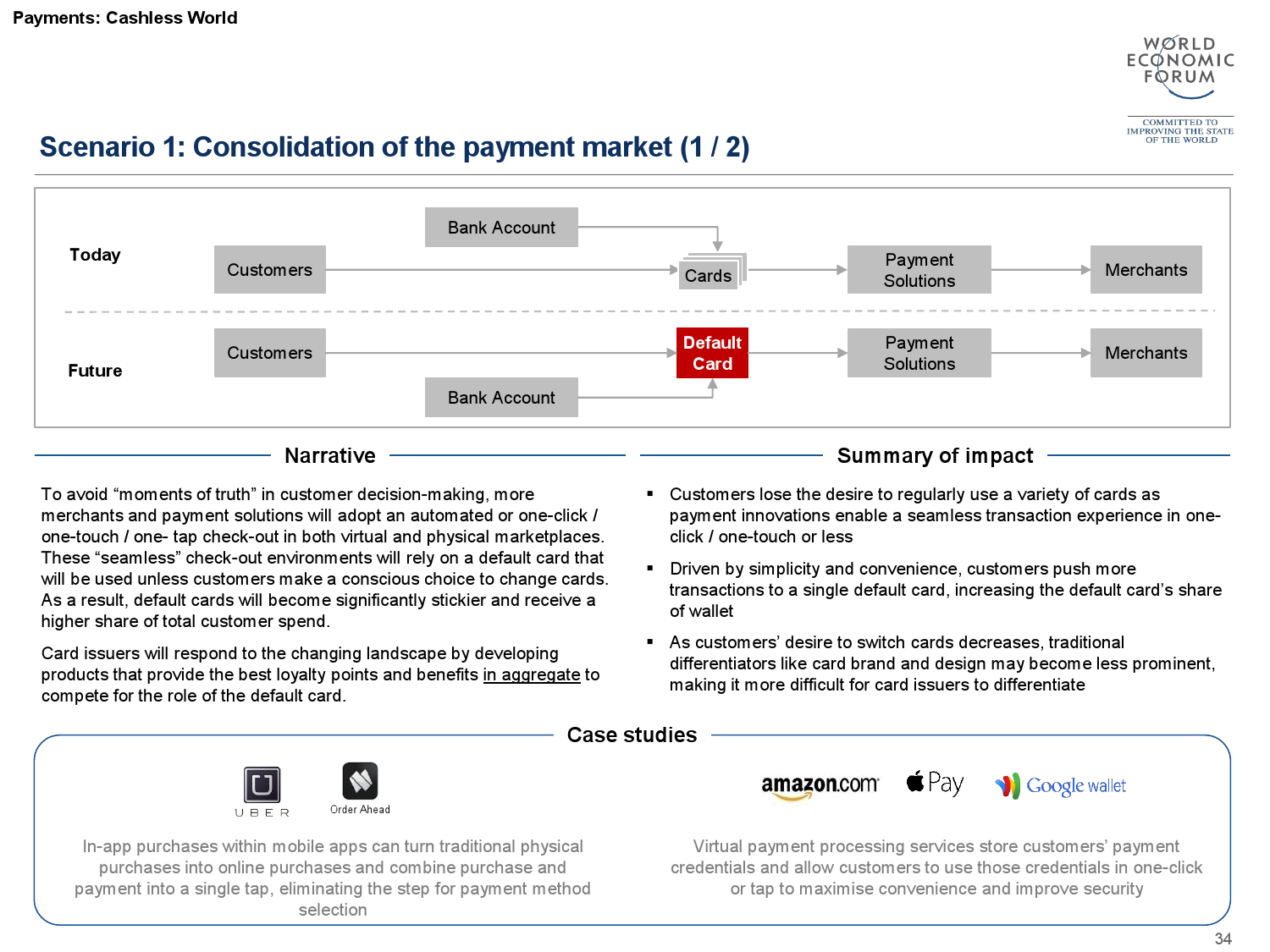

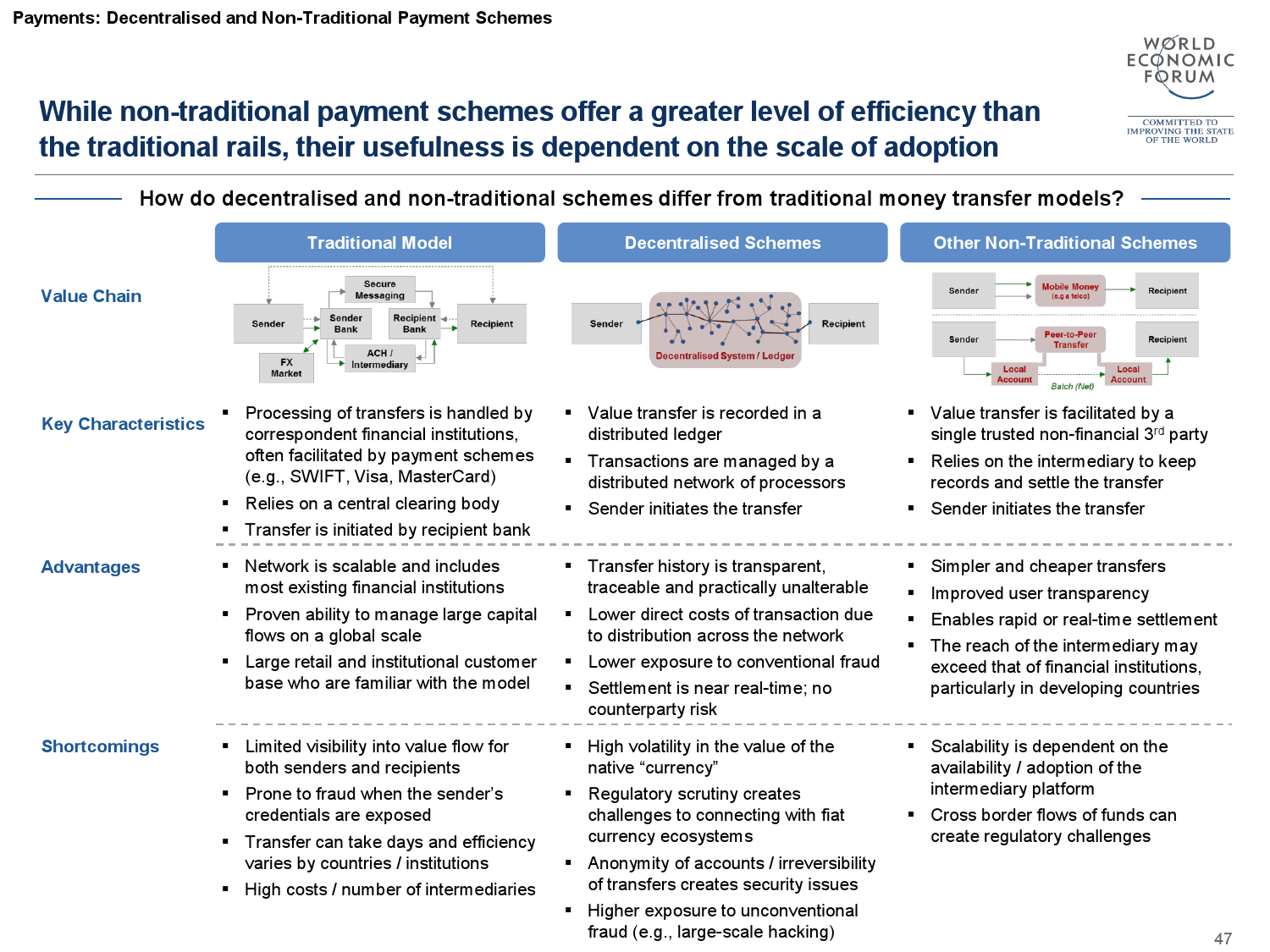

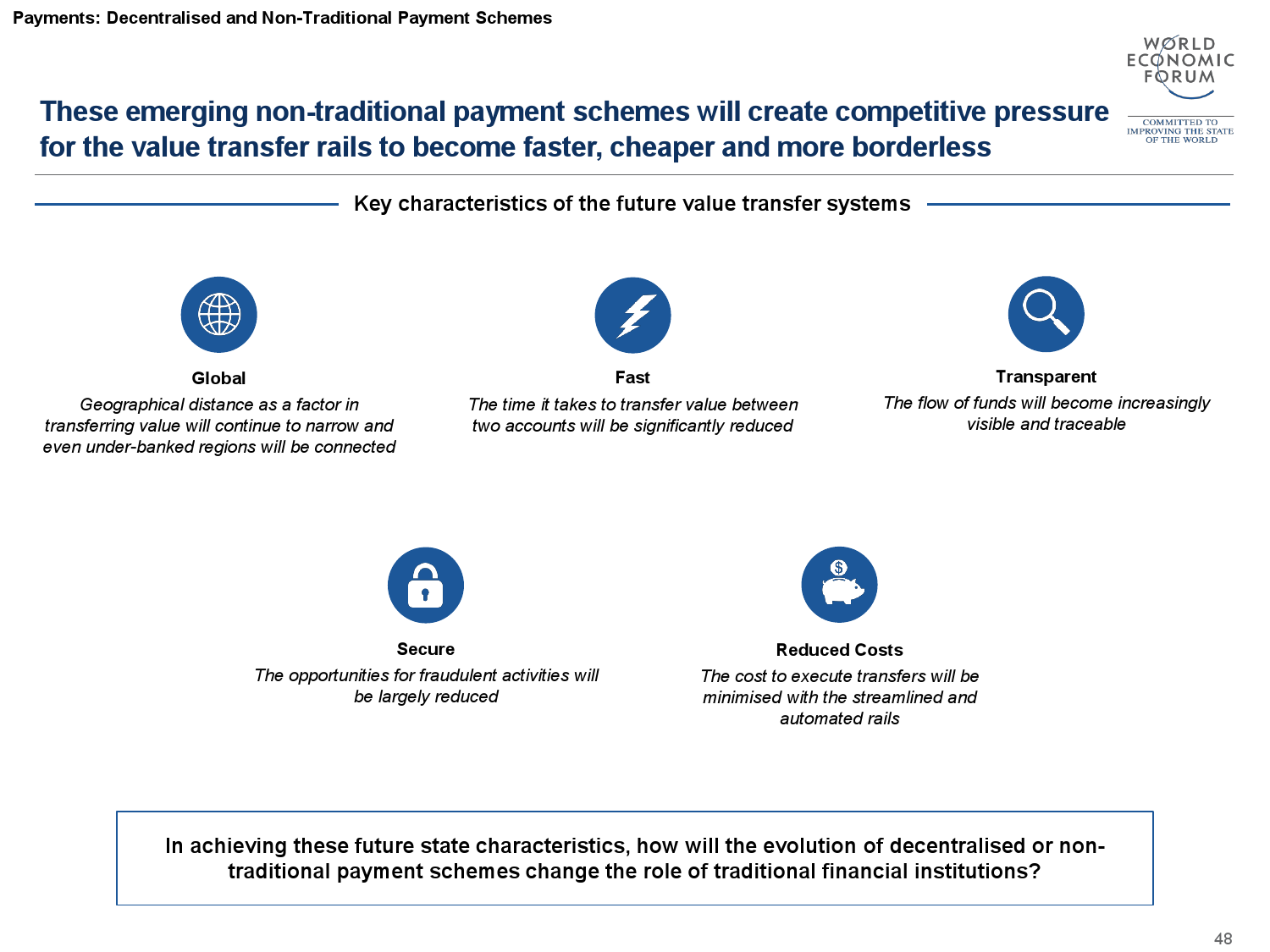

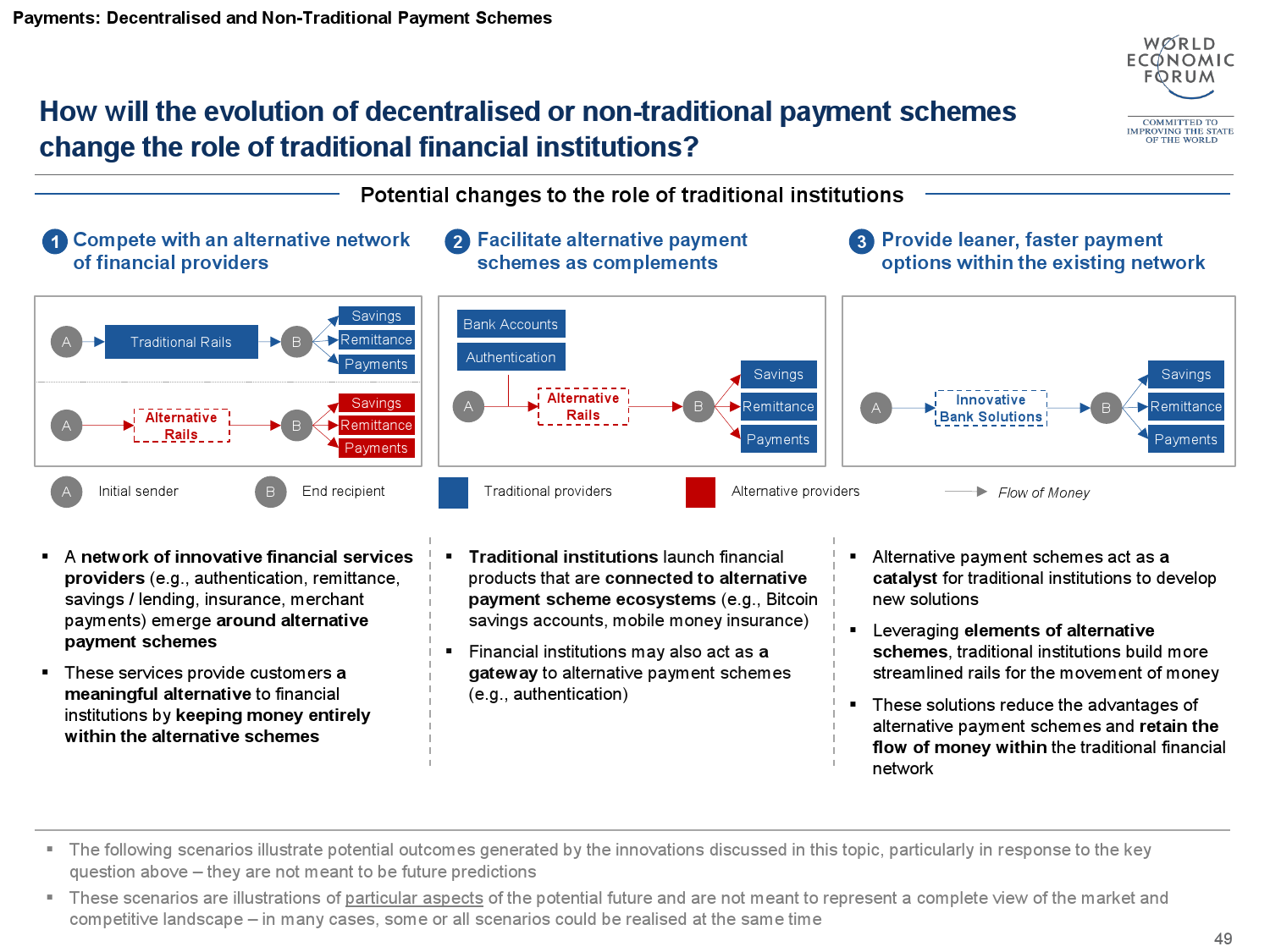

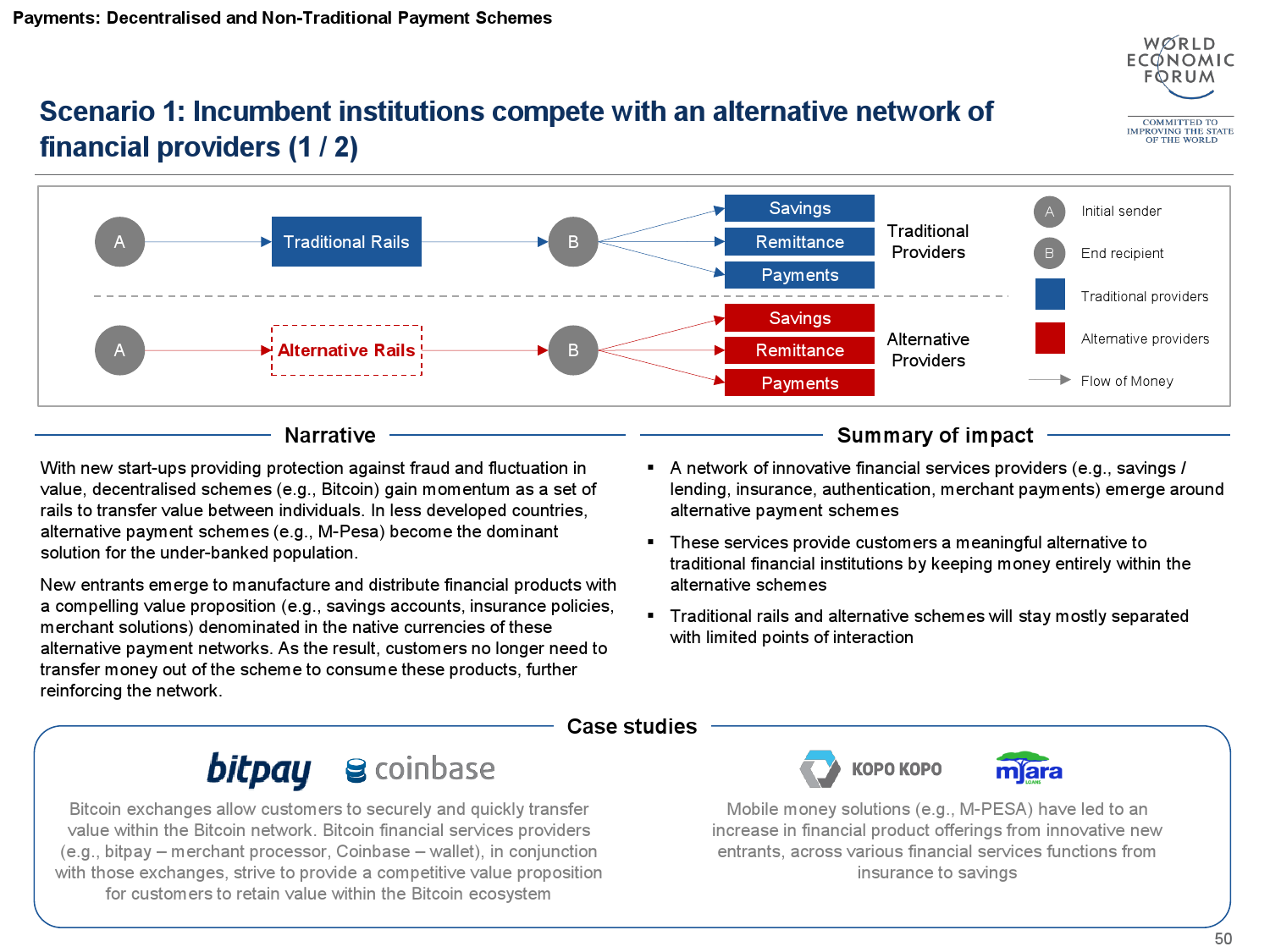

让支付变得更快速流畅,并满足网路时代 / 行动时代顾客的消费行为,是支付创新的核心精神。而在这之中,加密货币(cryptocurrency)无比高效率的移转能力是推动它发展的动力。

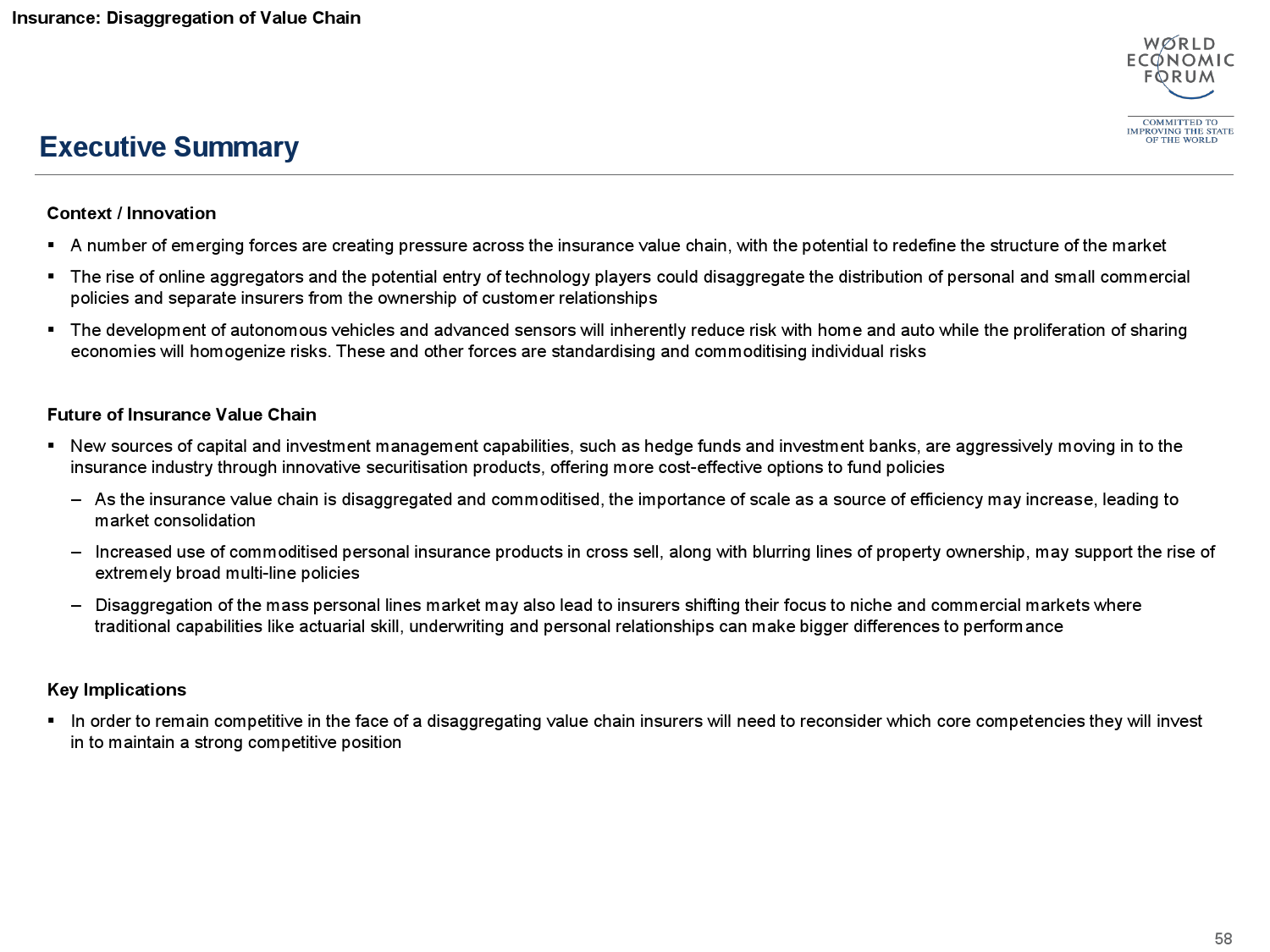

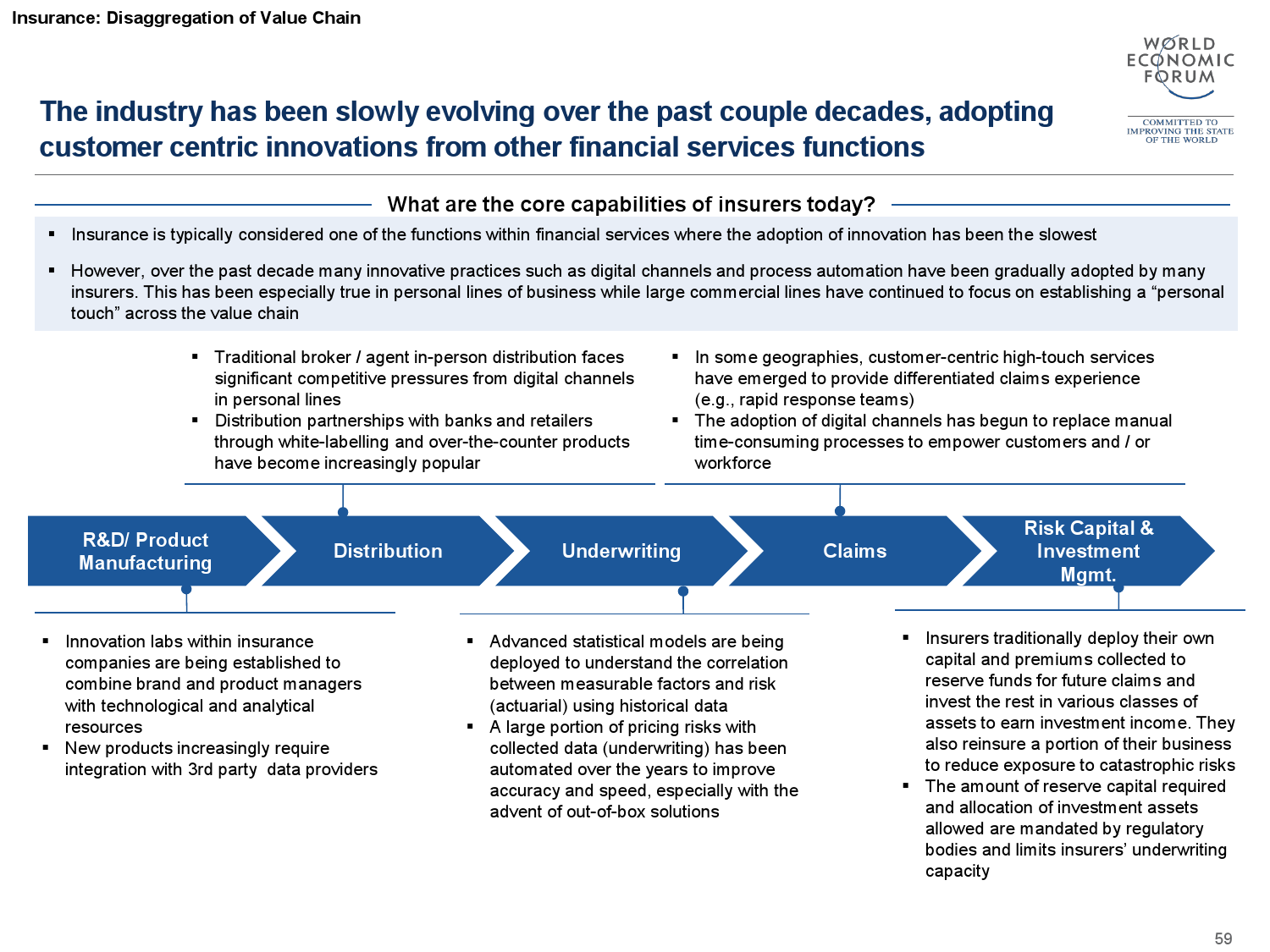

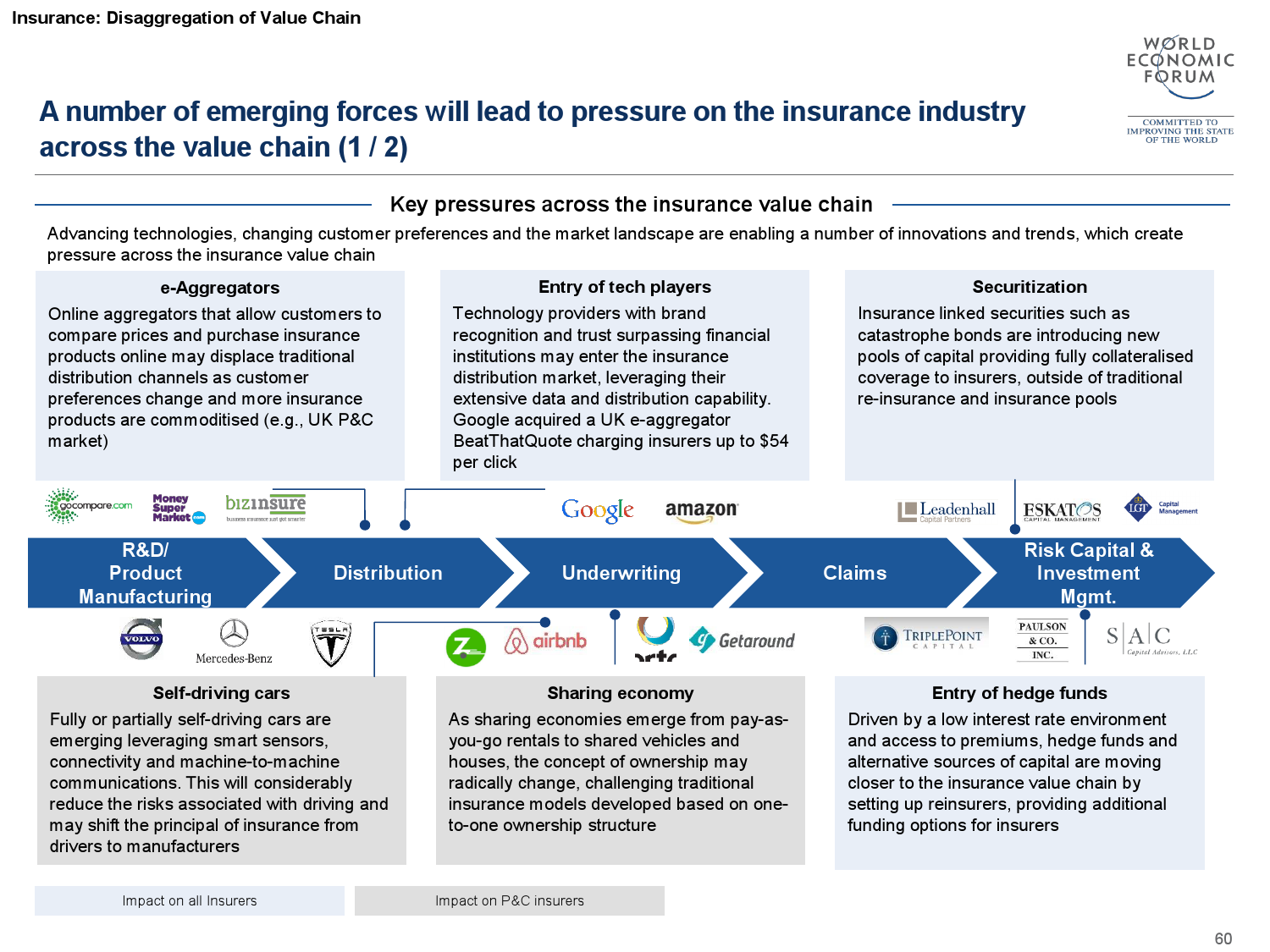

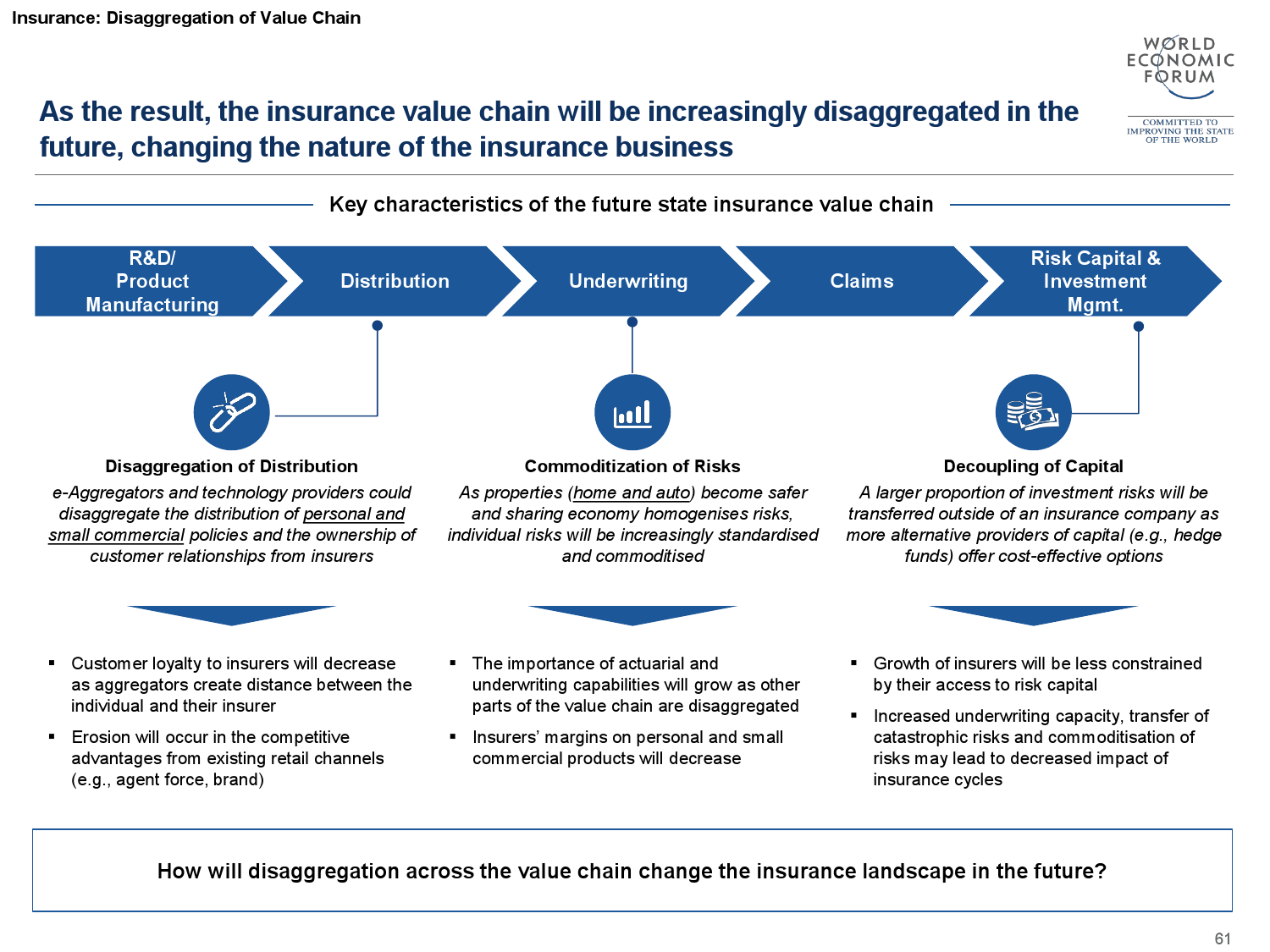

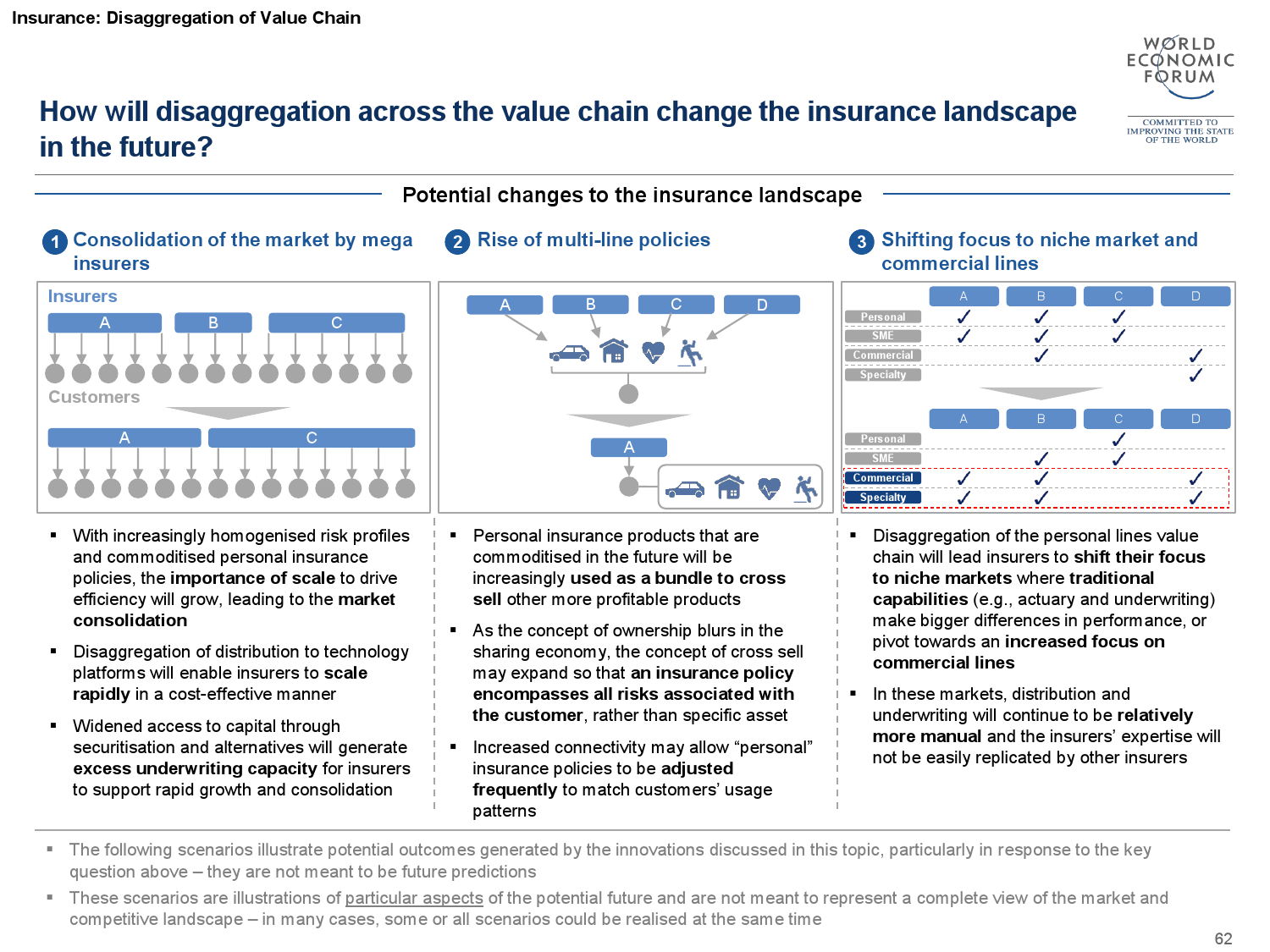

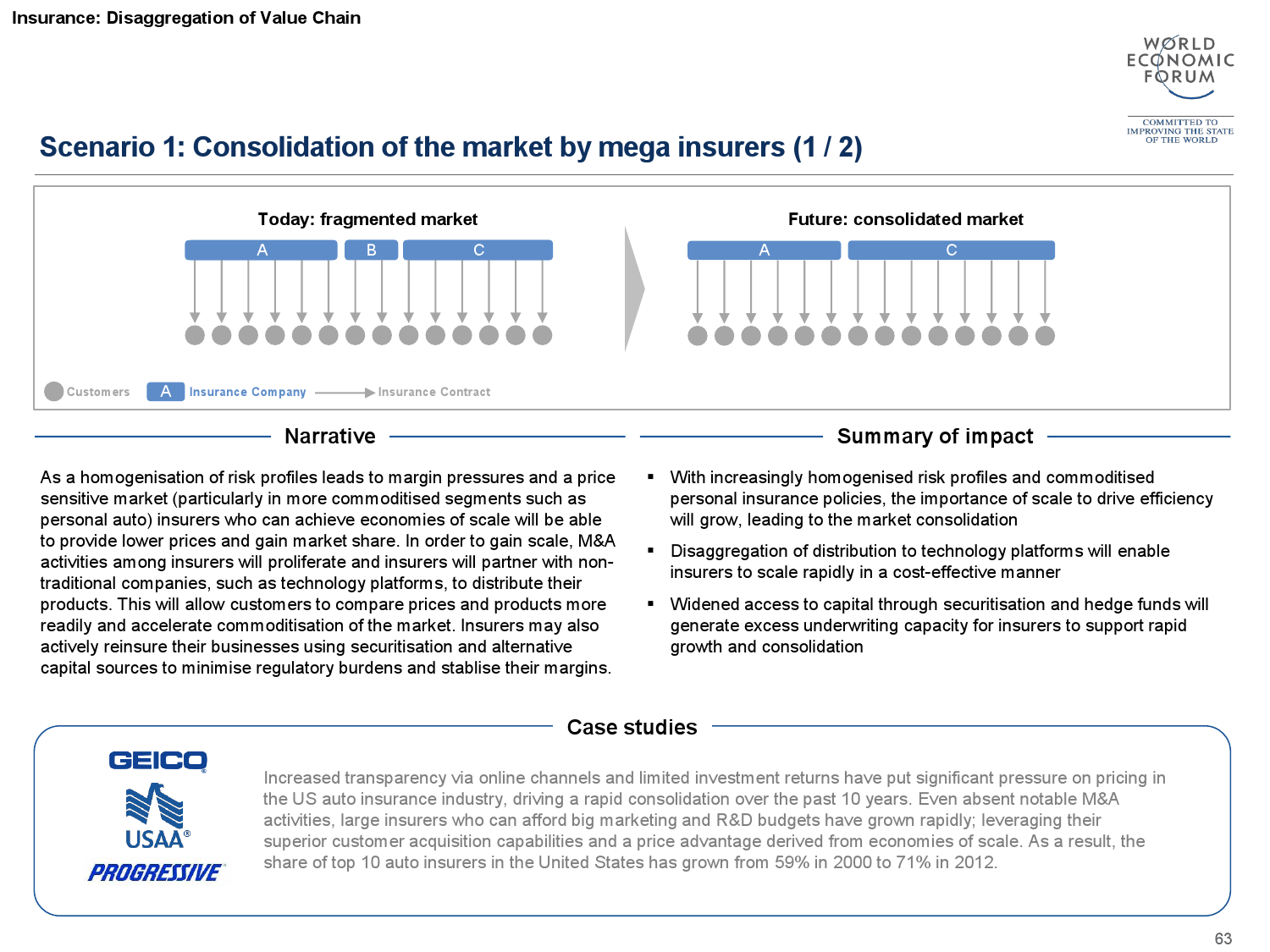

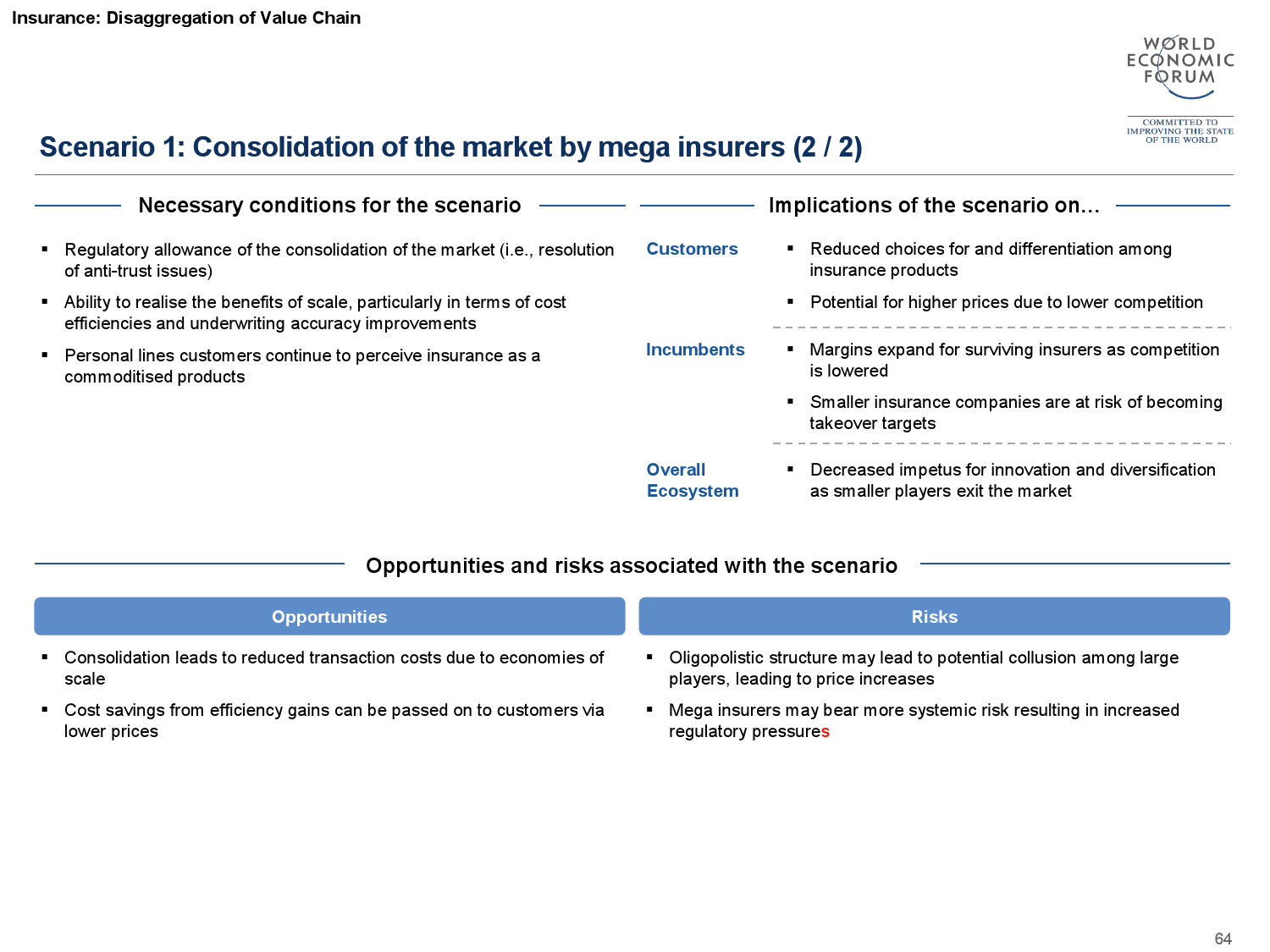

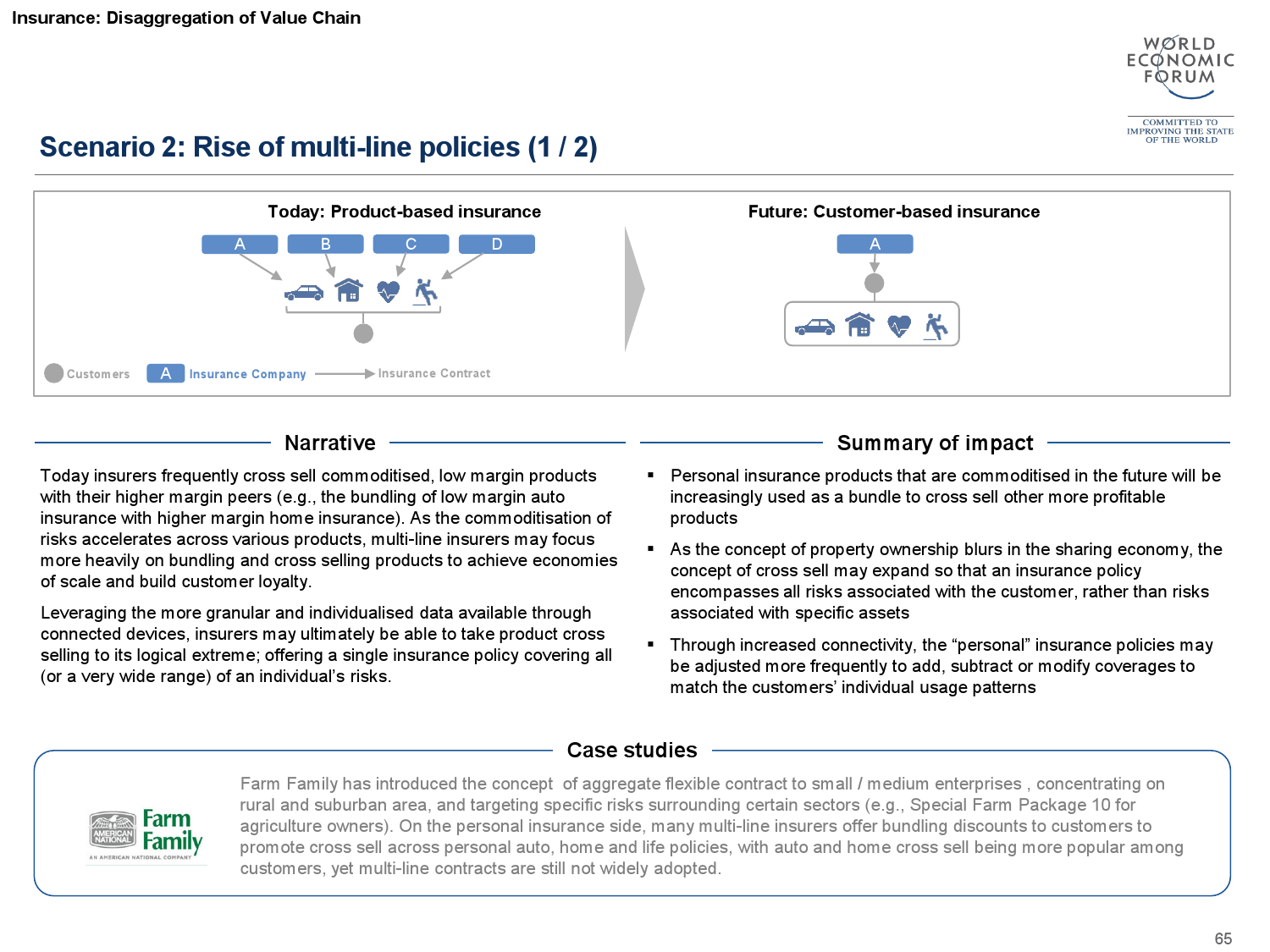

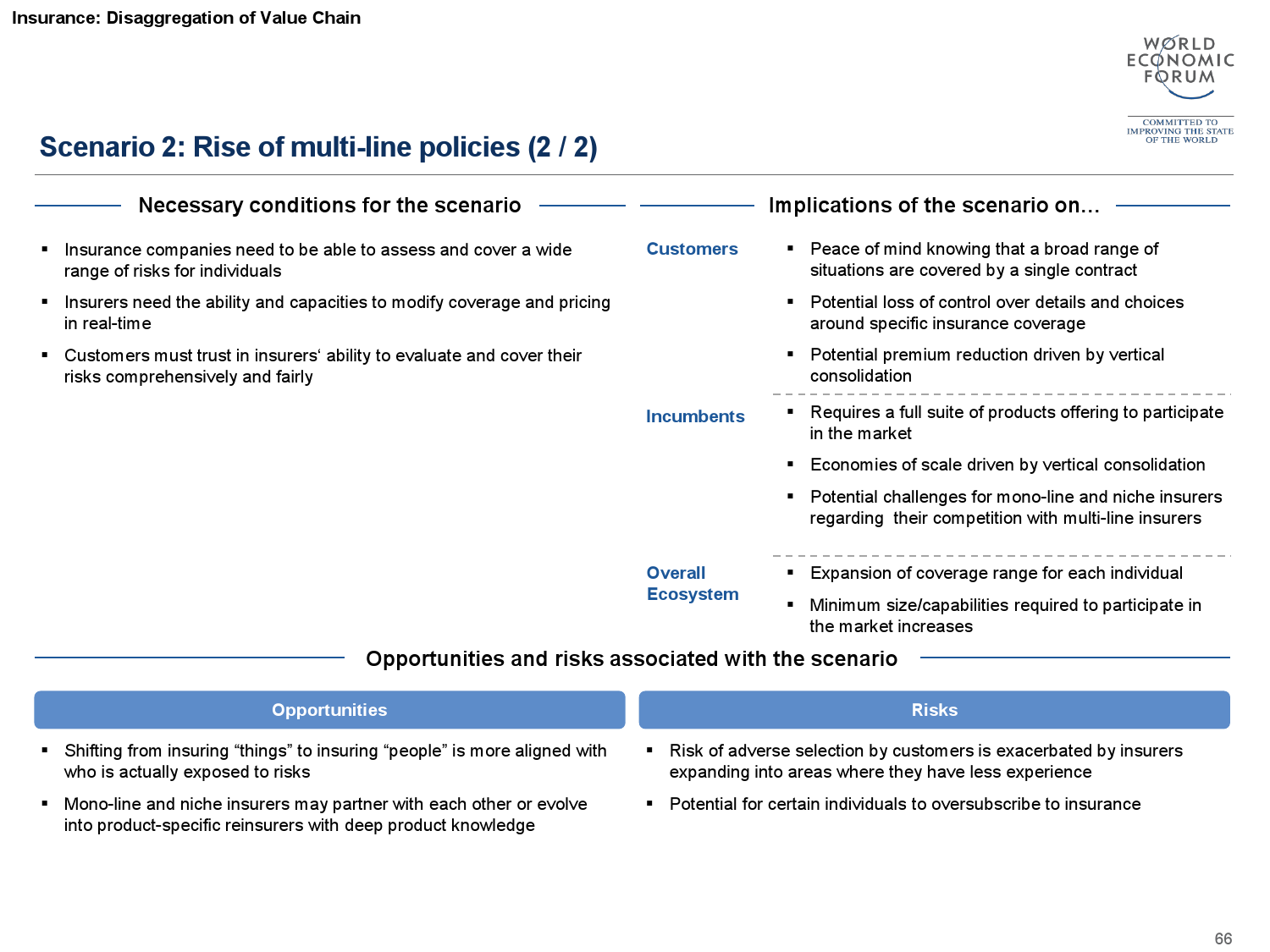

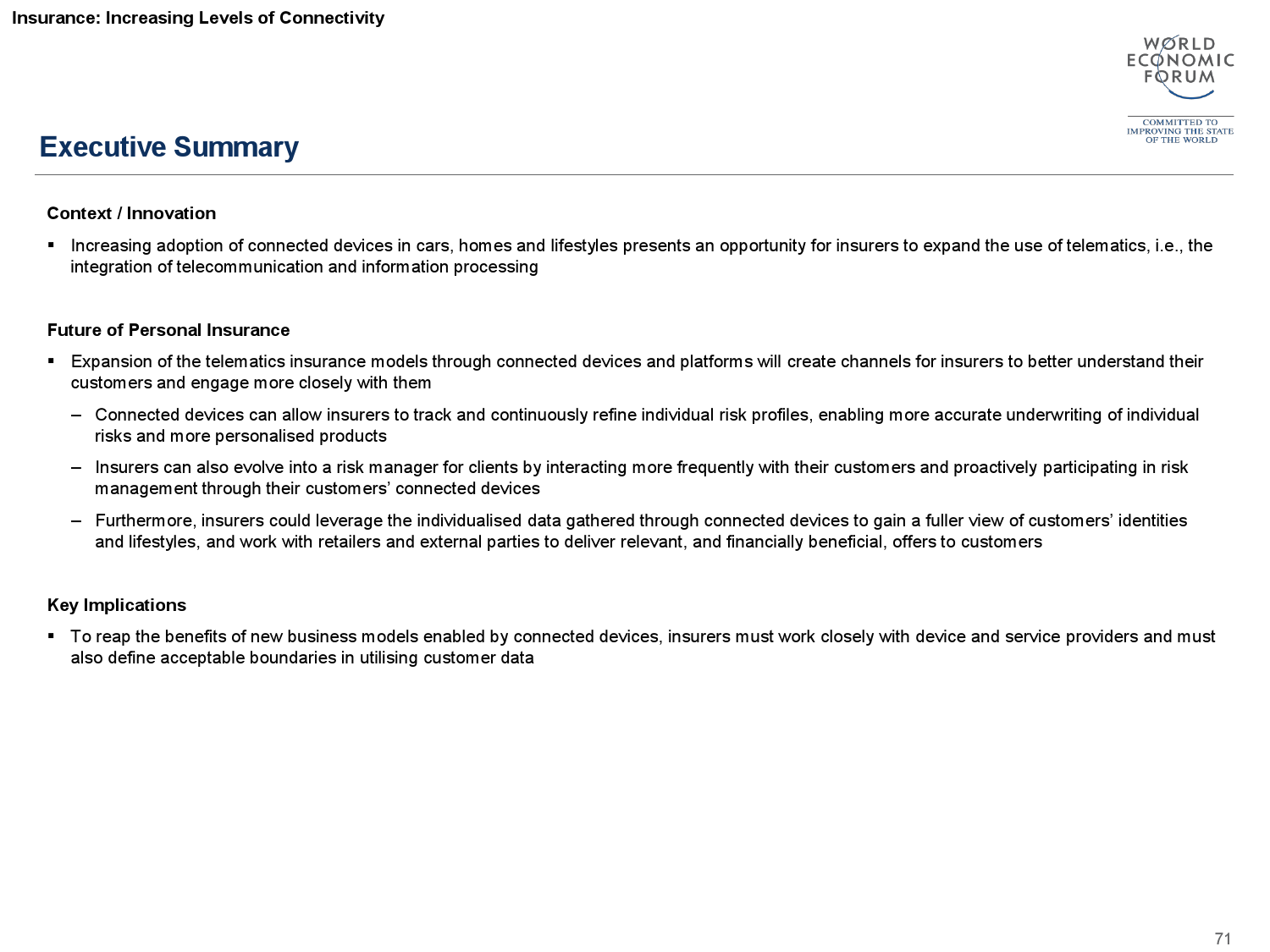

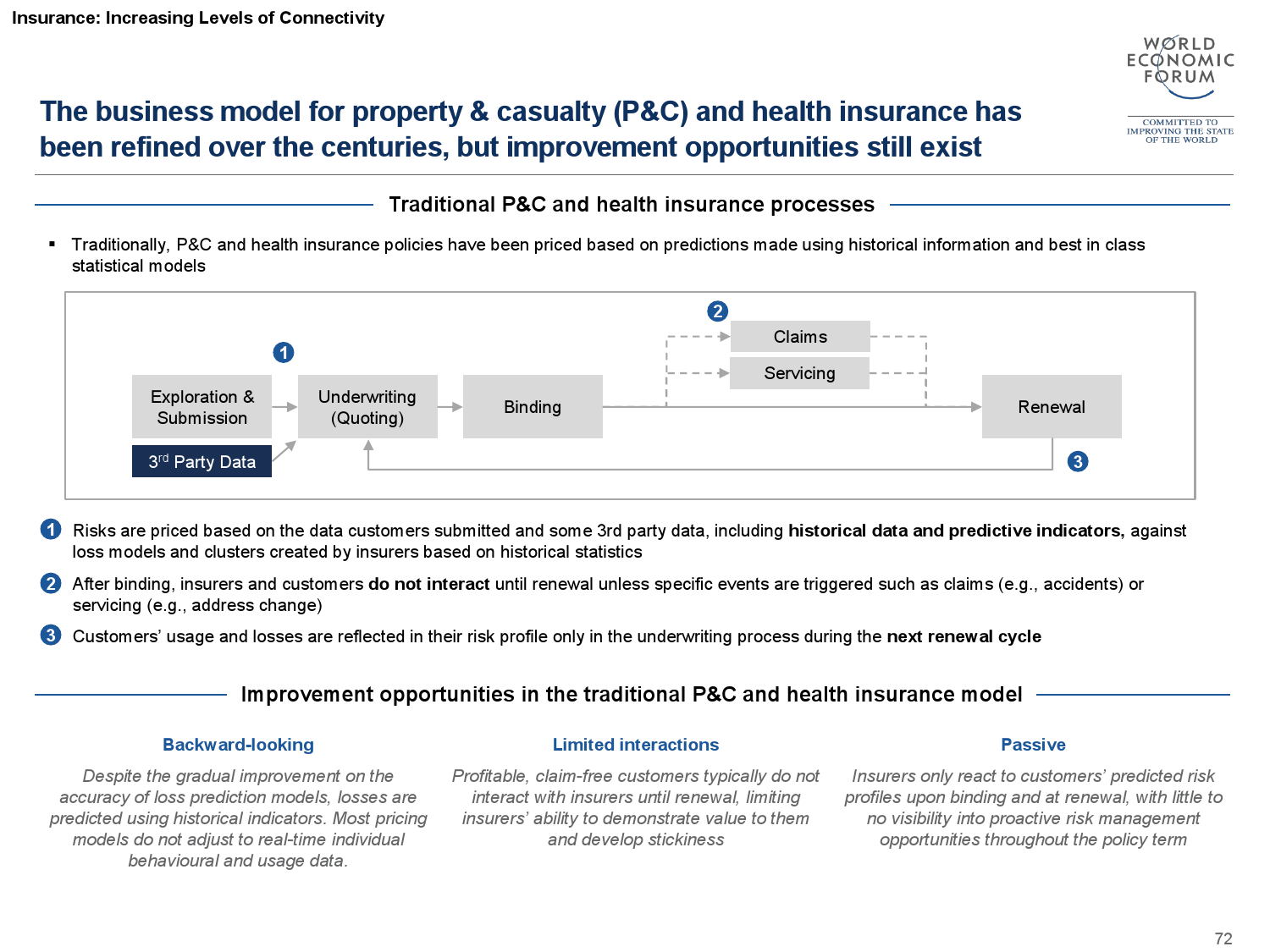

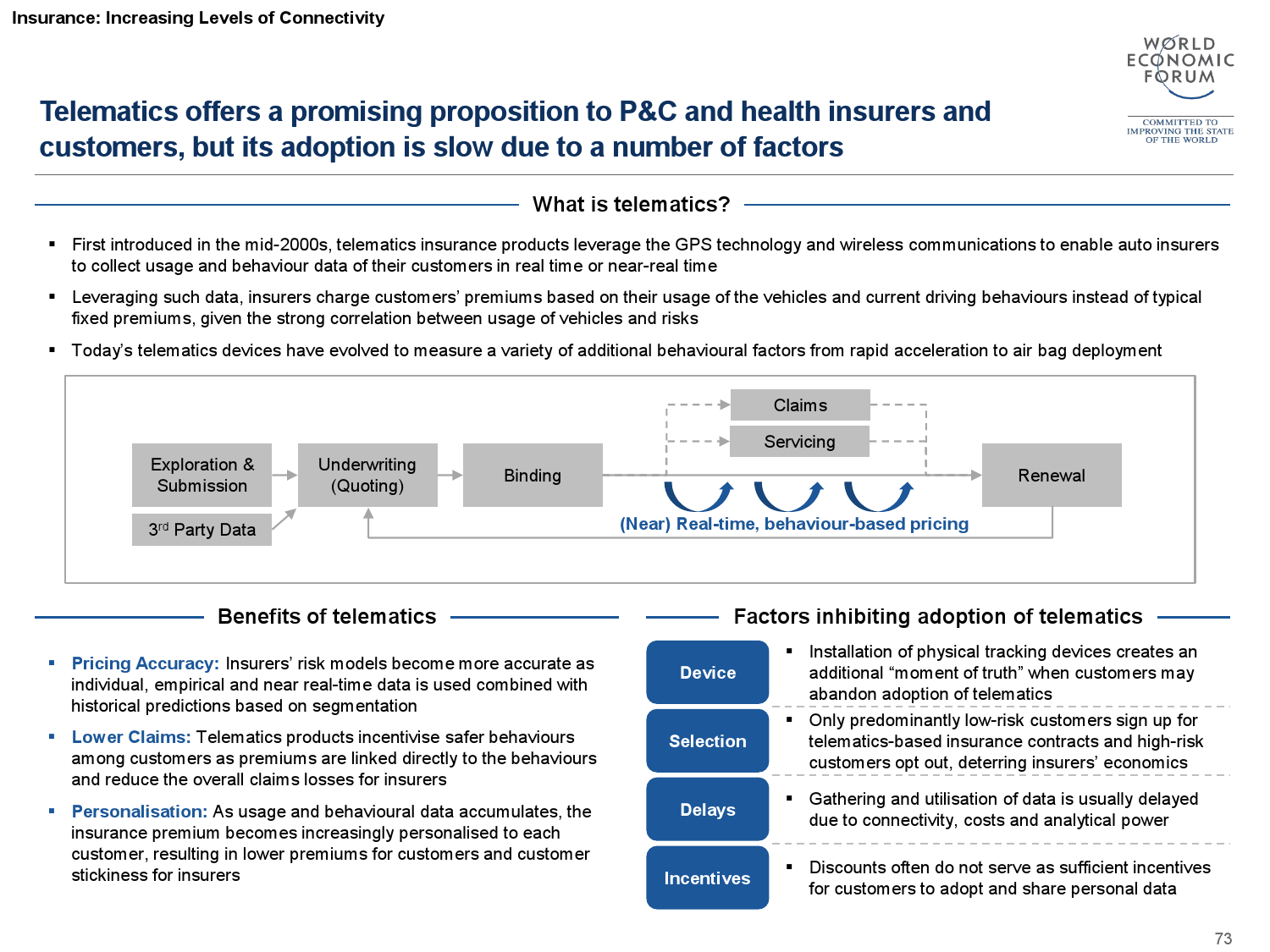

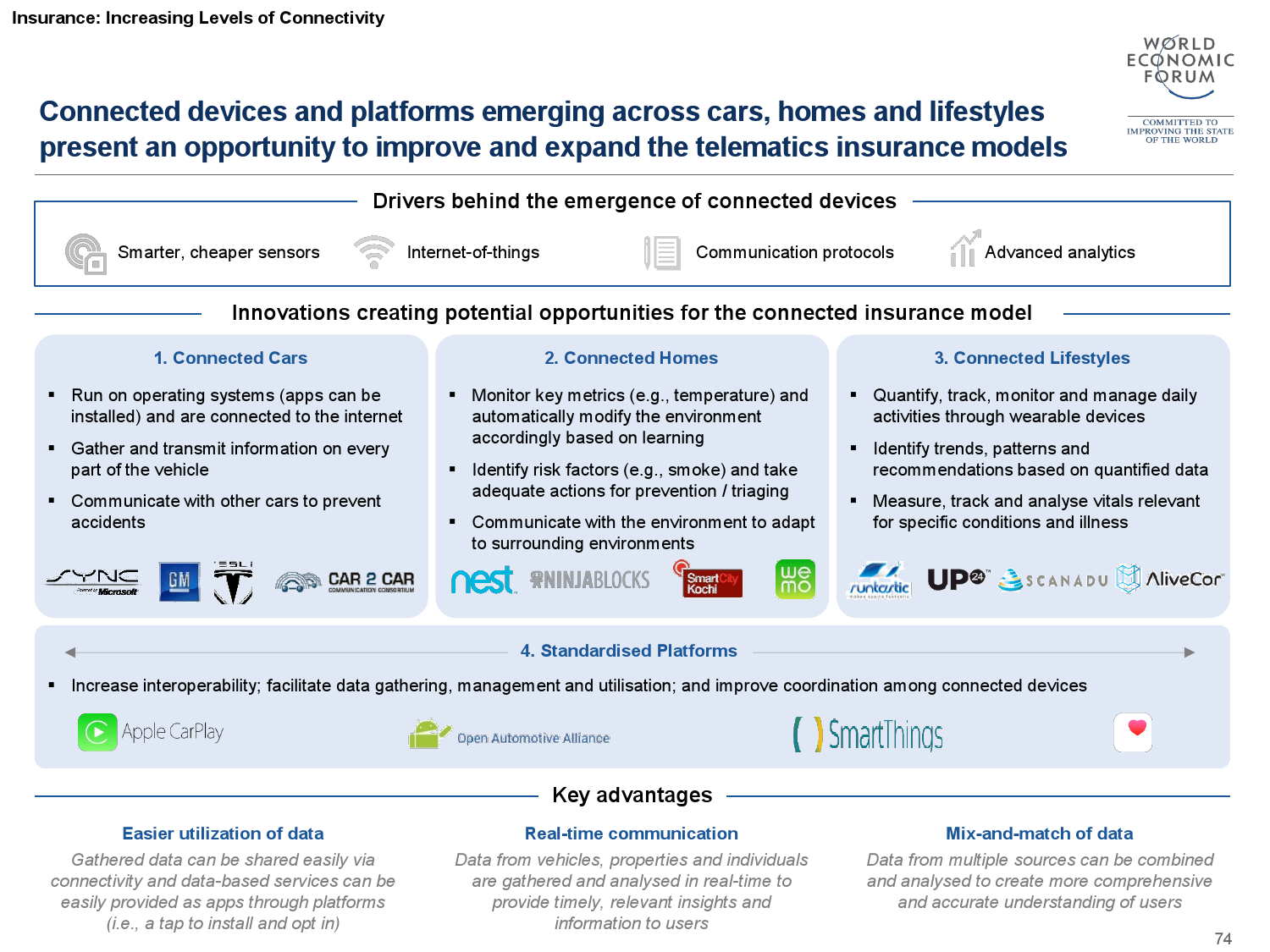

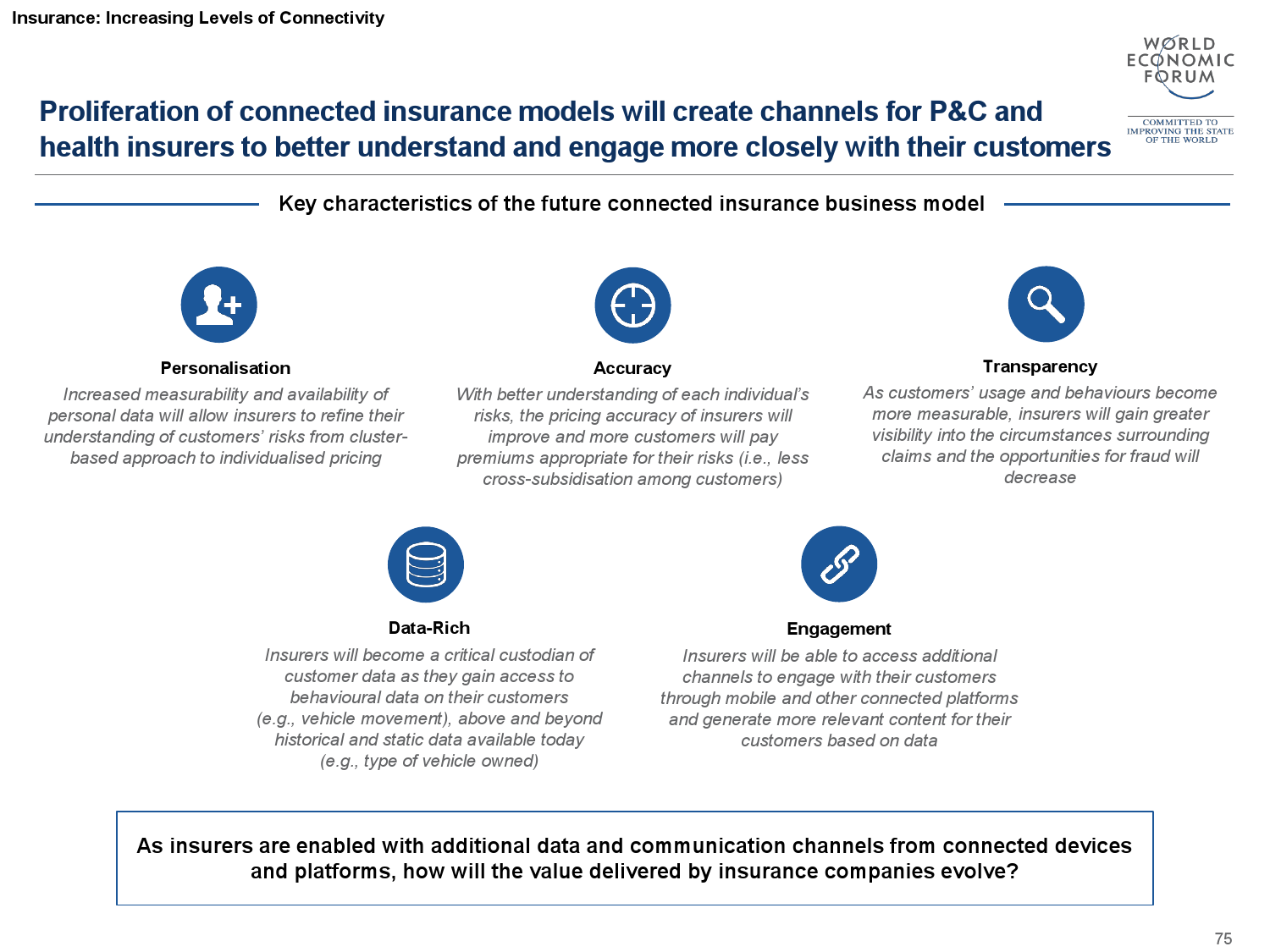

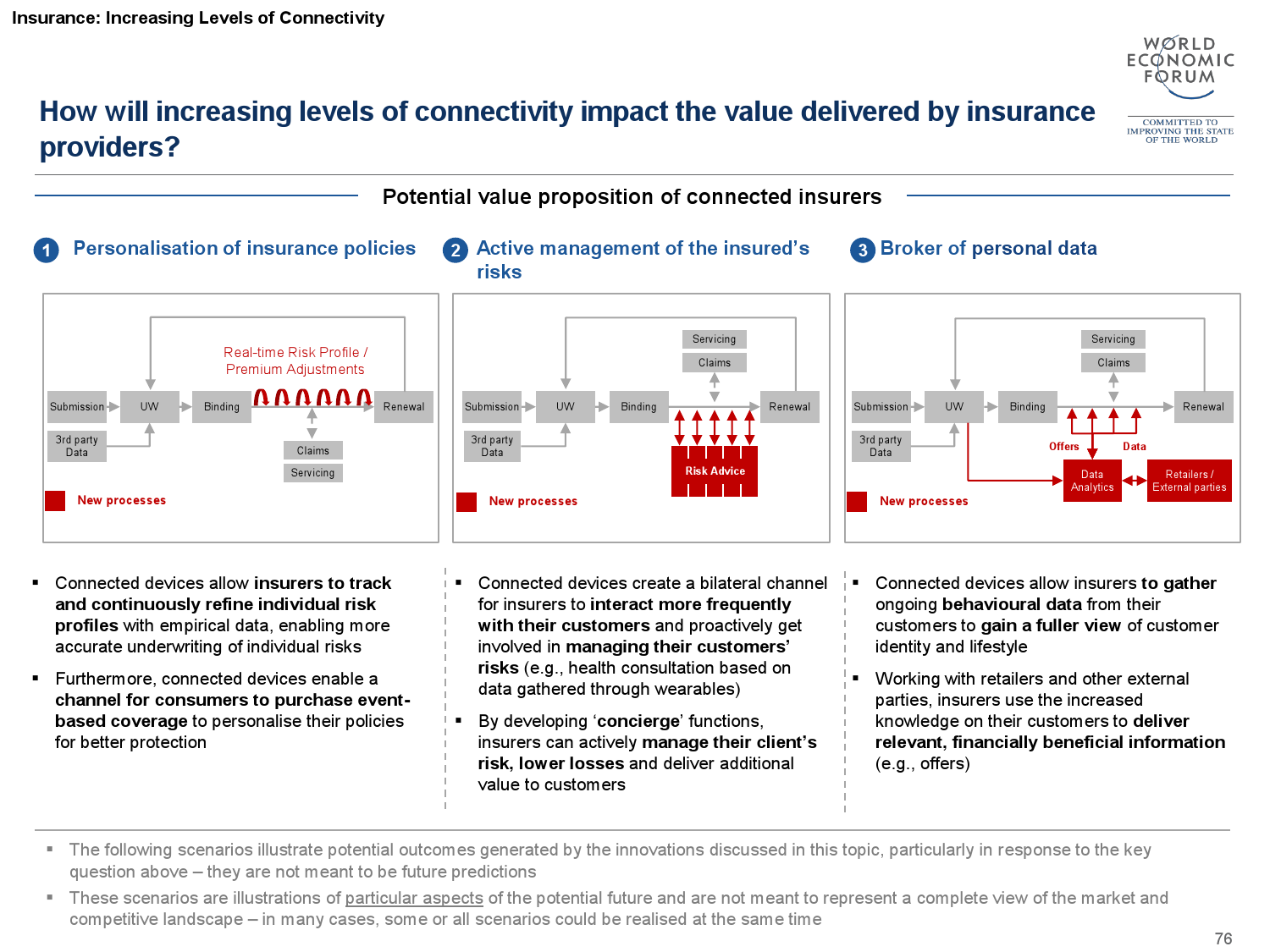

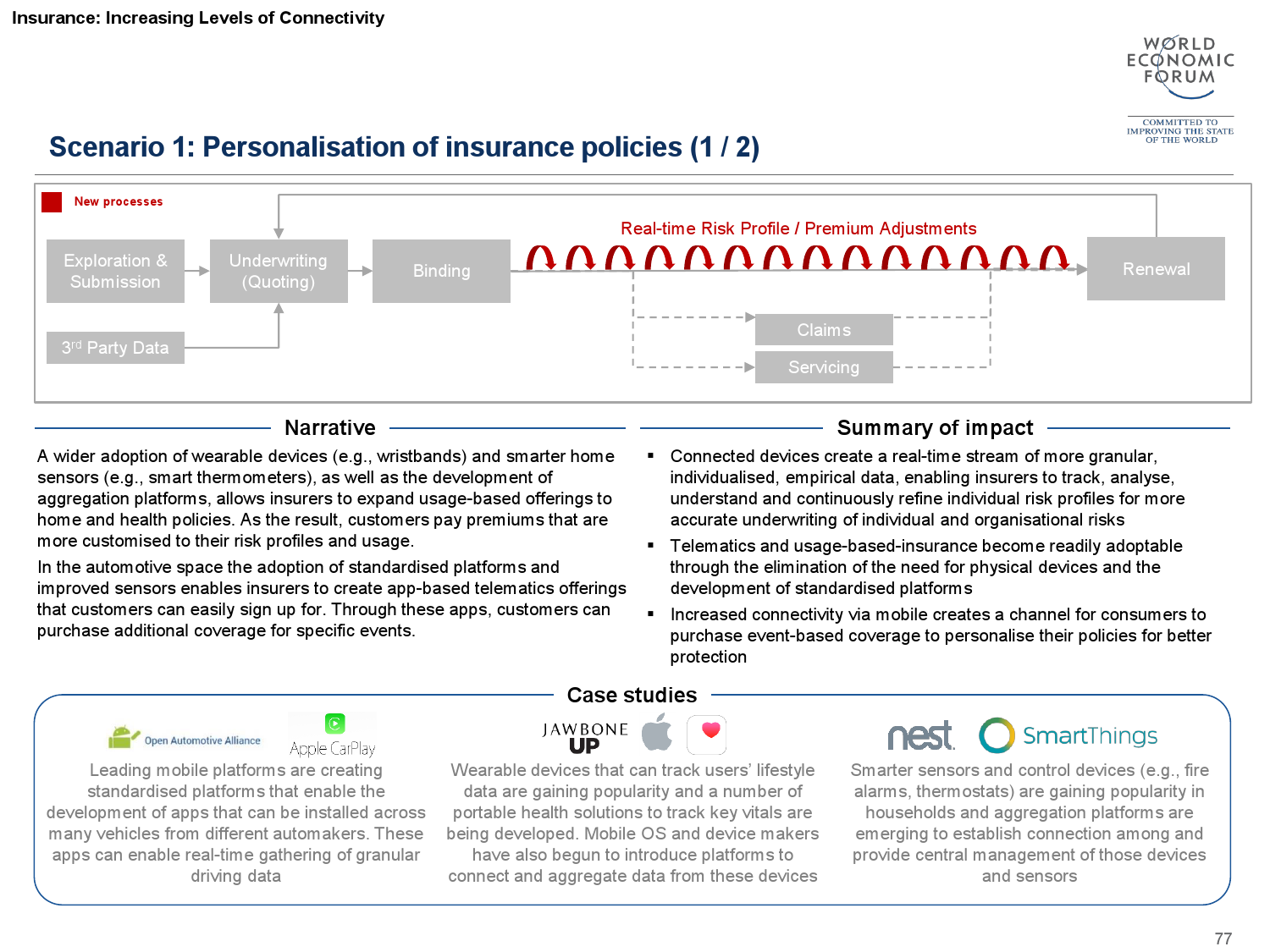

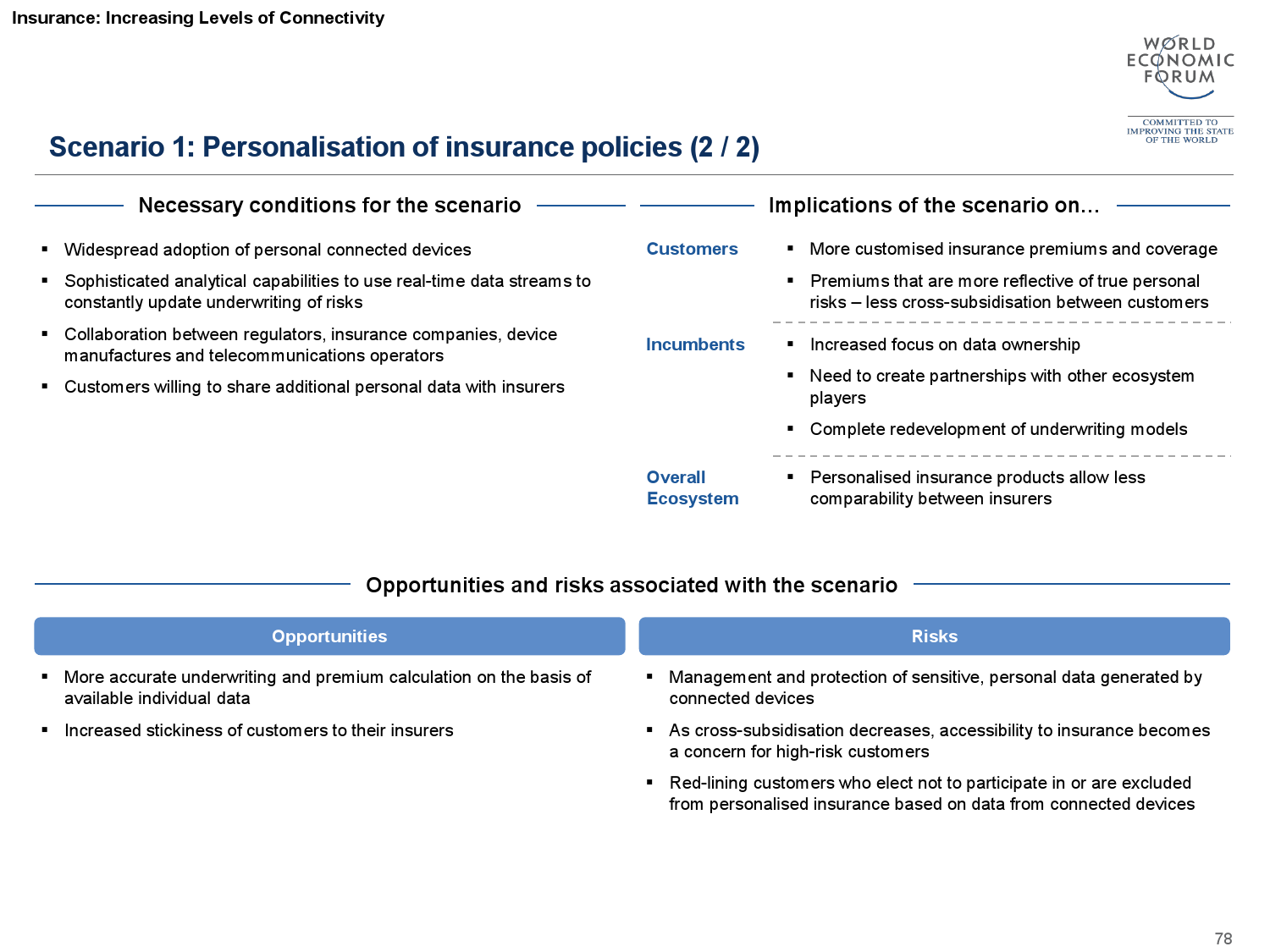

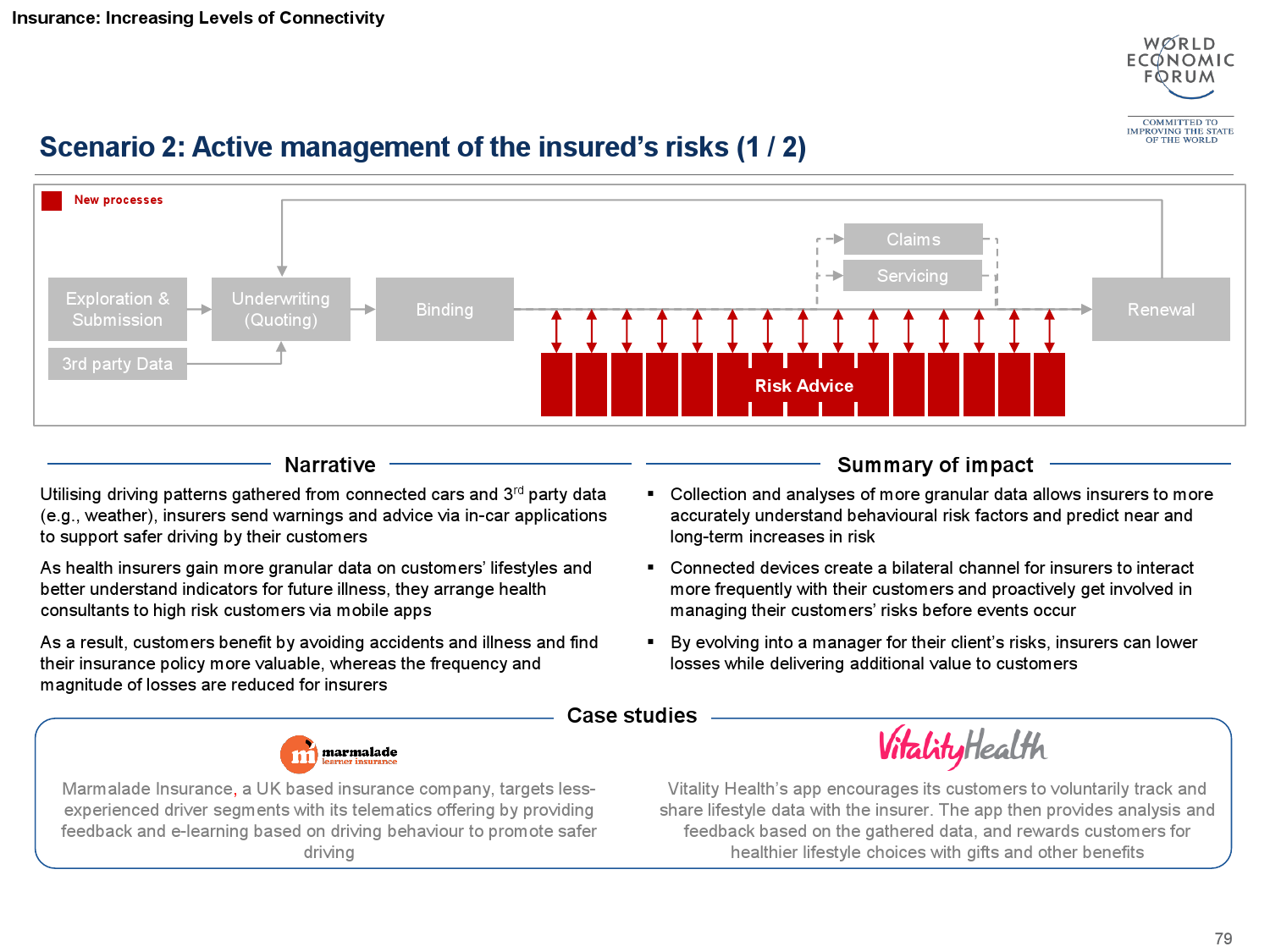

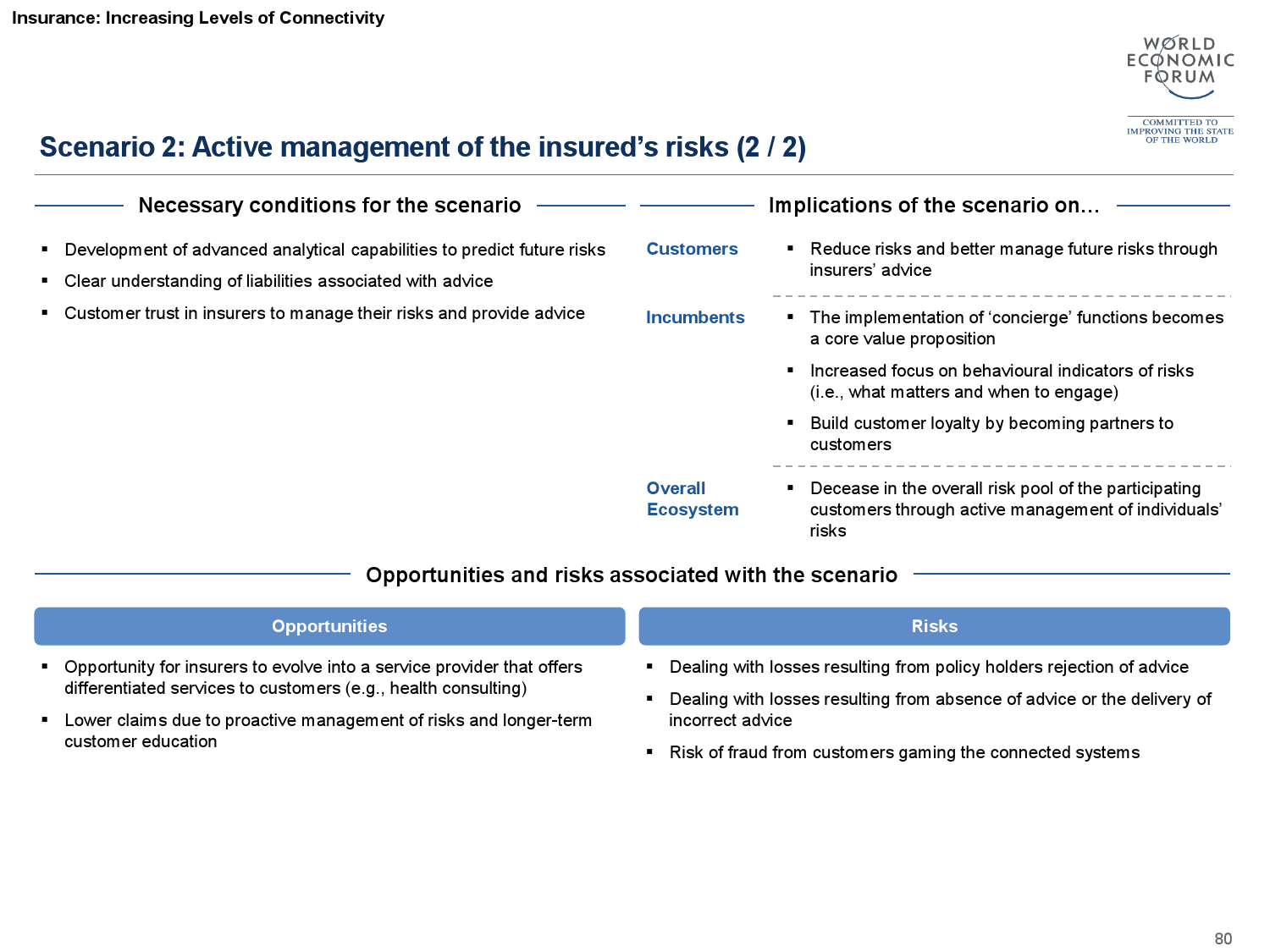

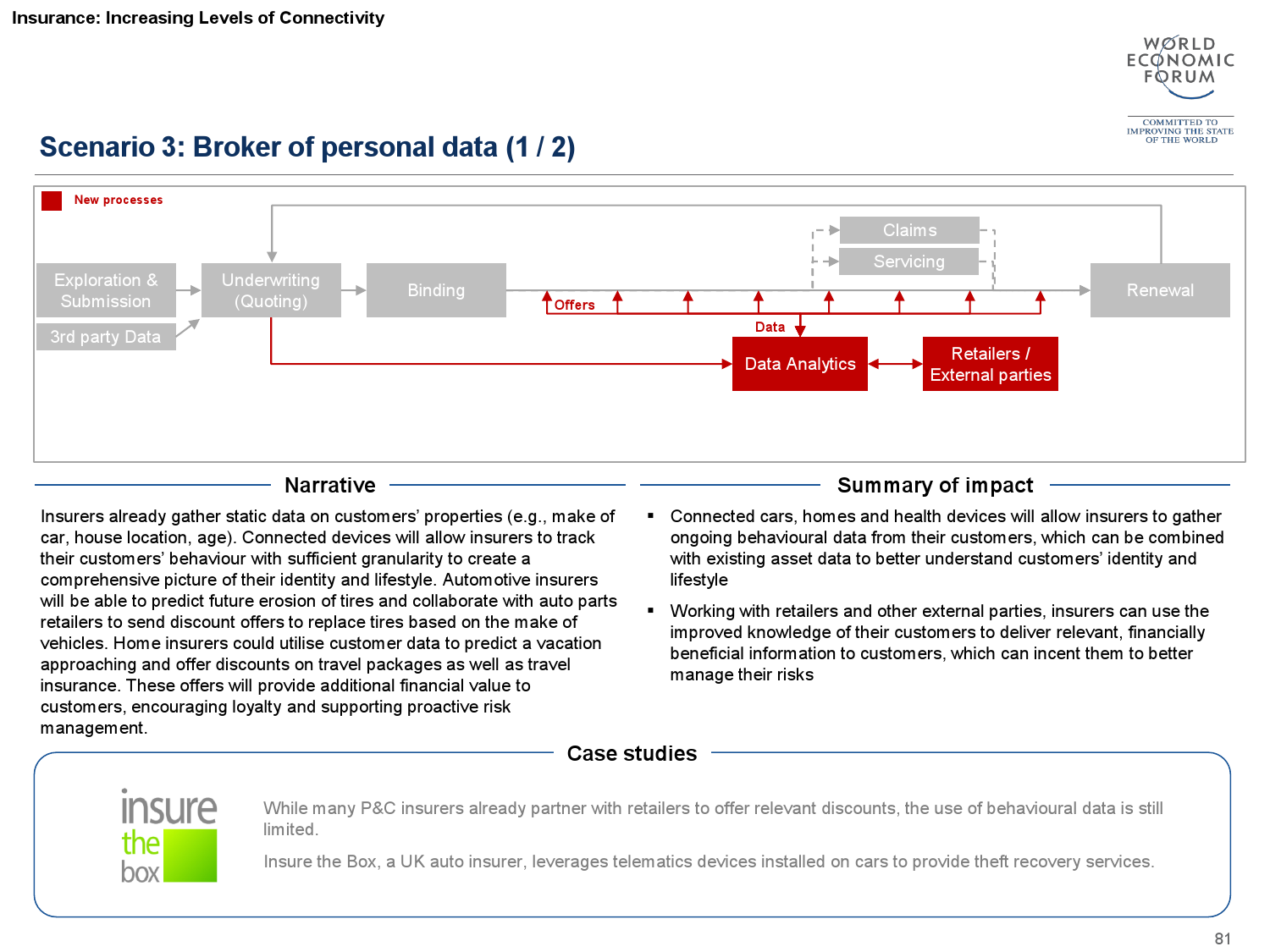

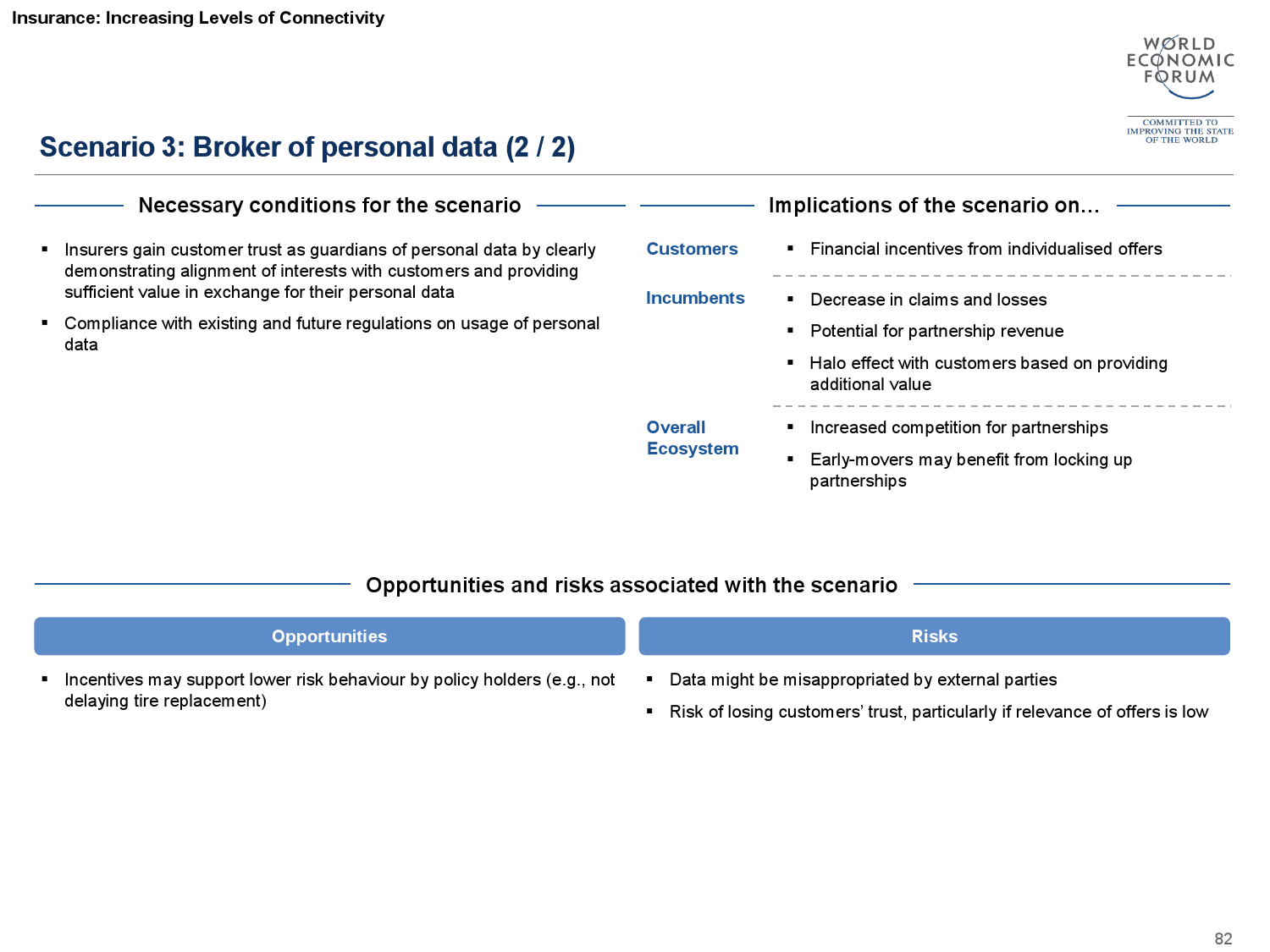

保险的创新非常有趣,大多来自其他科技领域的跨界。例如共享经济、自驾车、物联网(IoT)…等,这些会使得顾客面临的风险改变,而评估风险的方式也须随之演化,这些创新将使保险业的价值链发生裂解(disaggregation),由多种创新产业共同提供链上的价值。

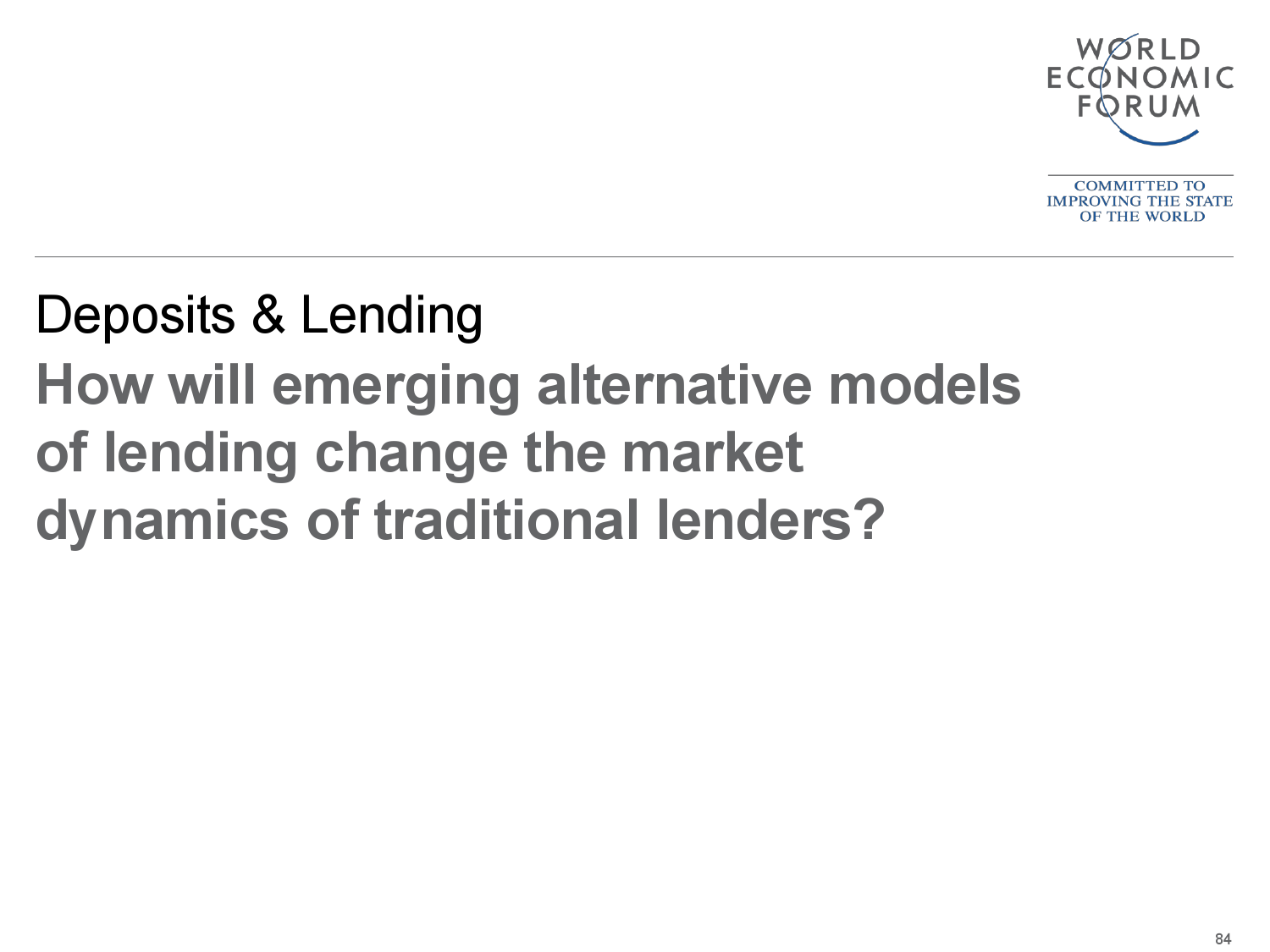

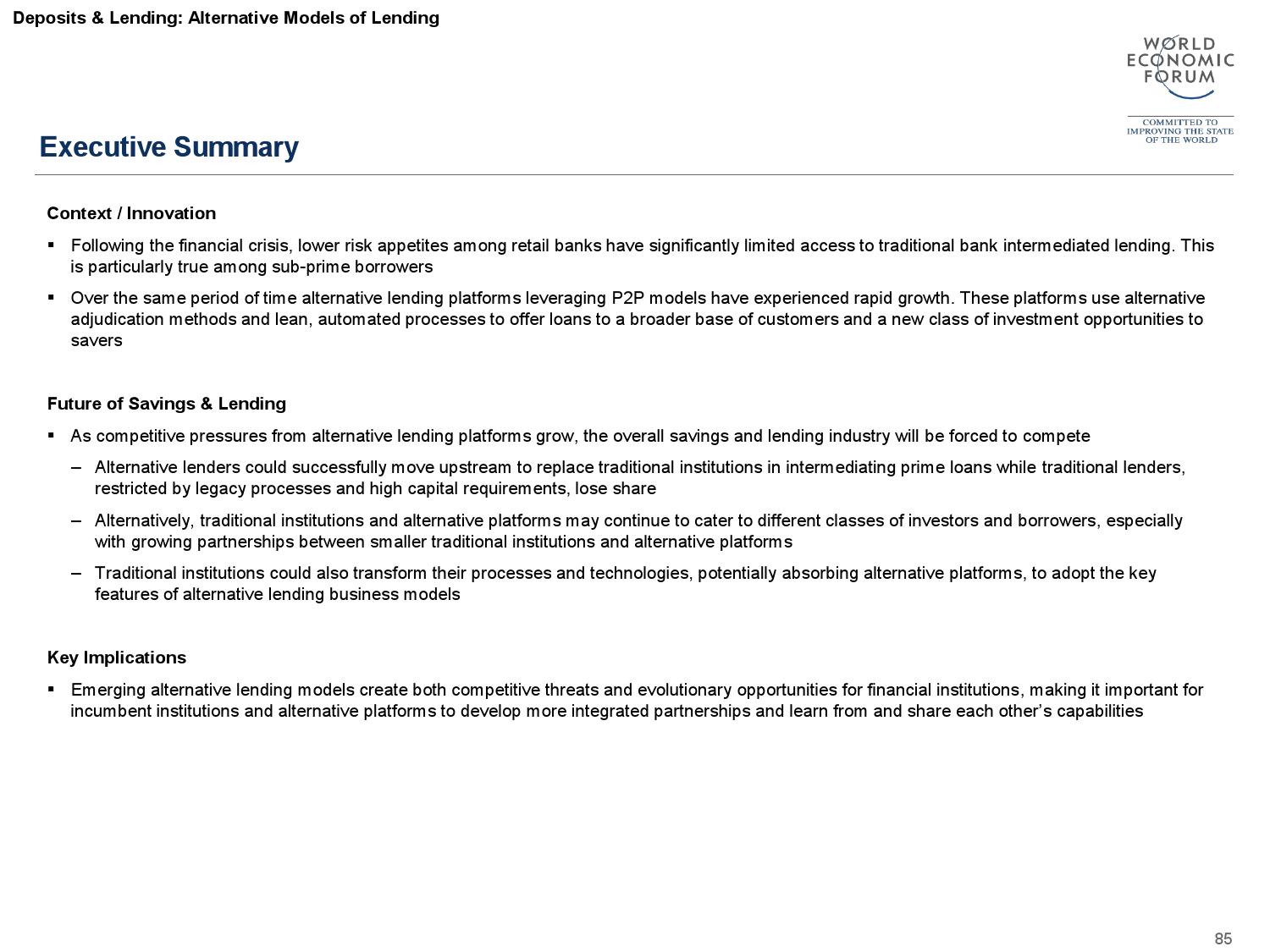

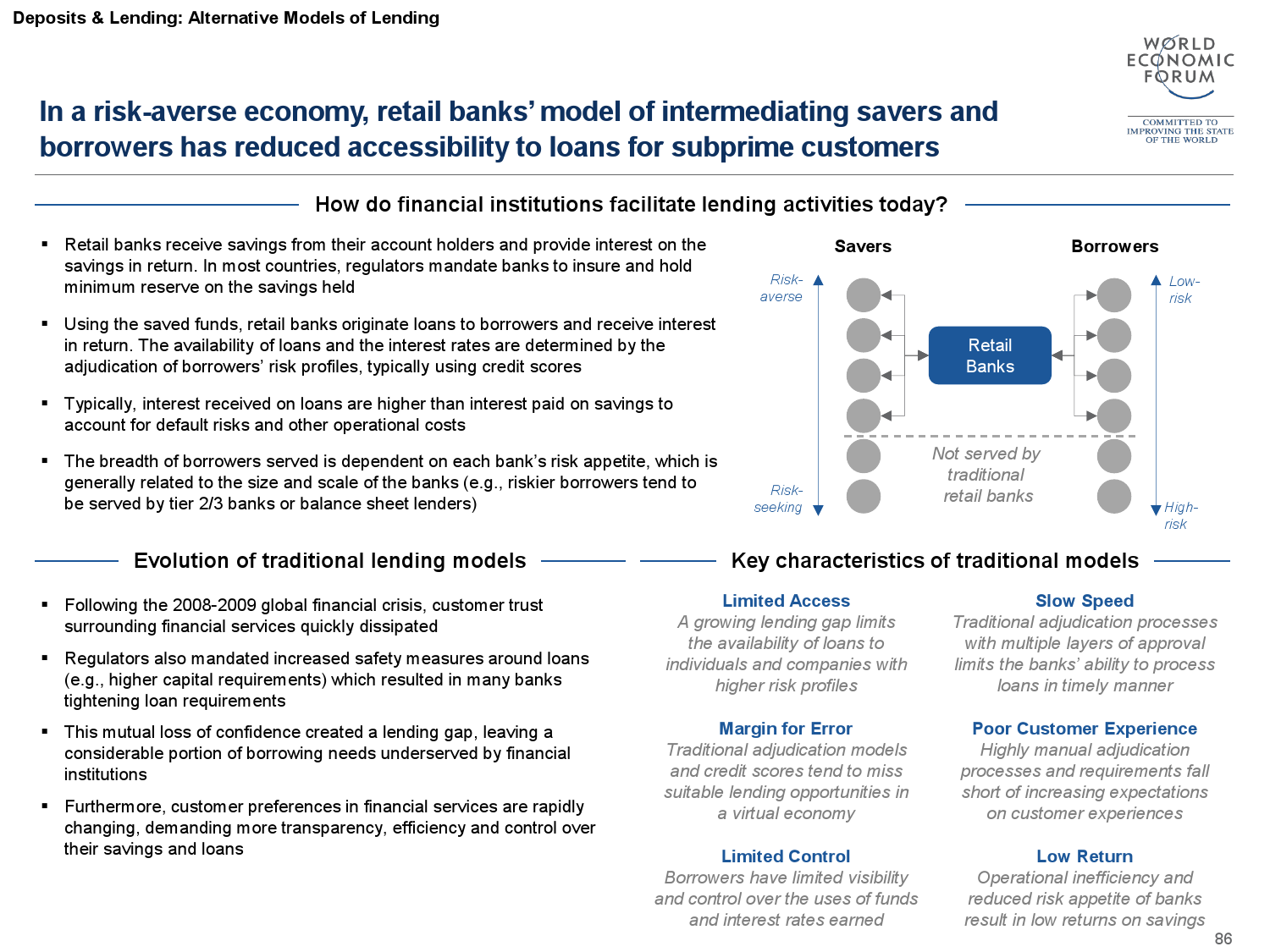

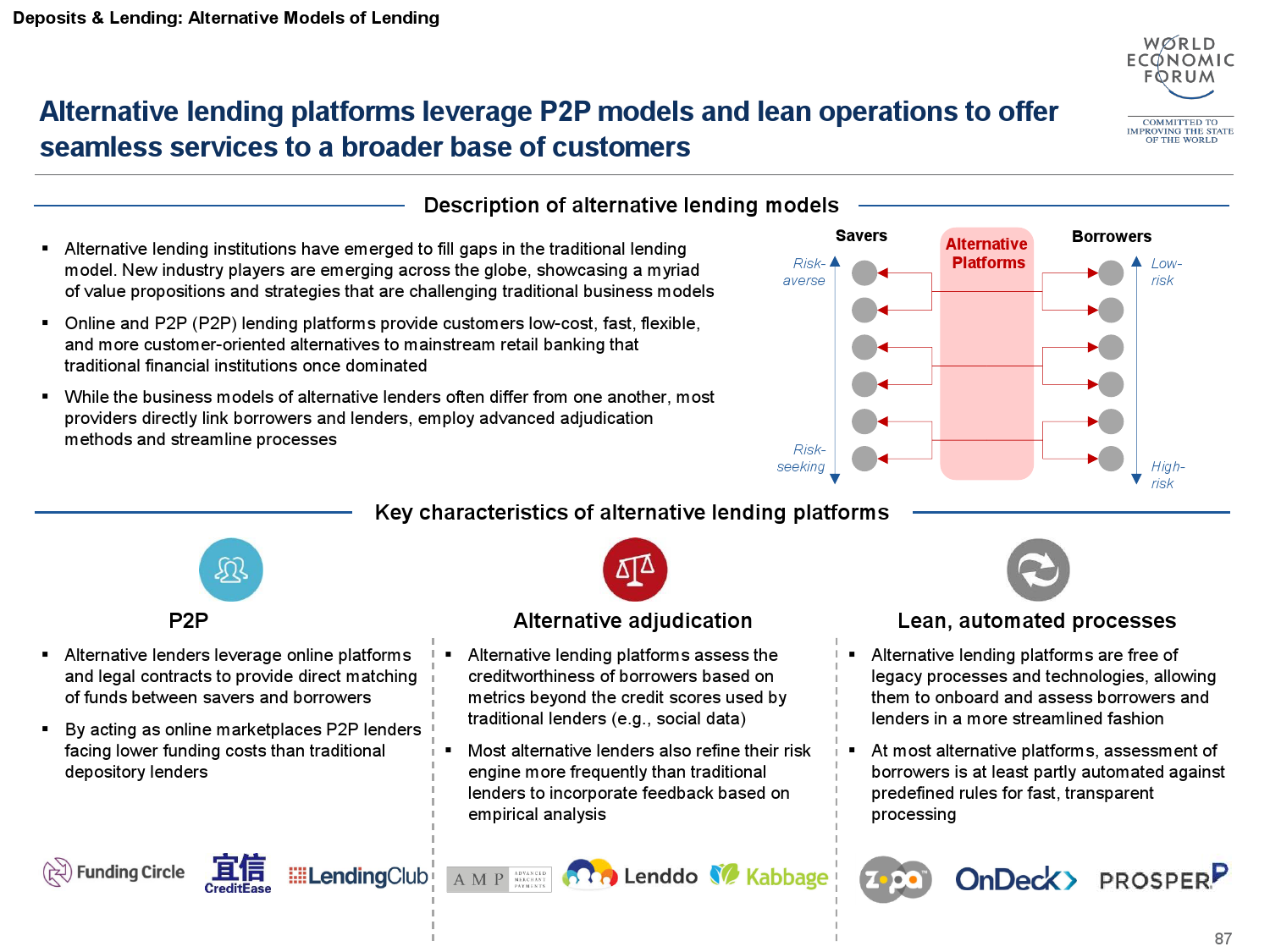

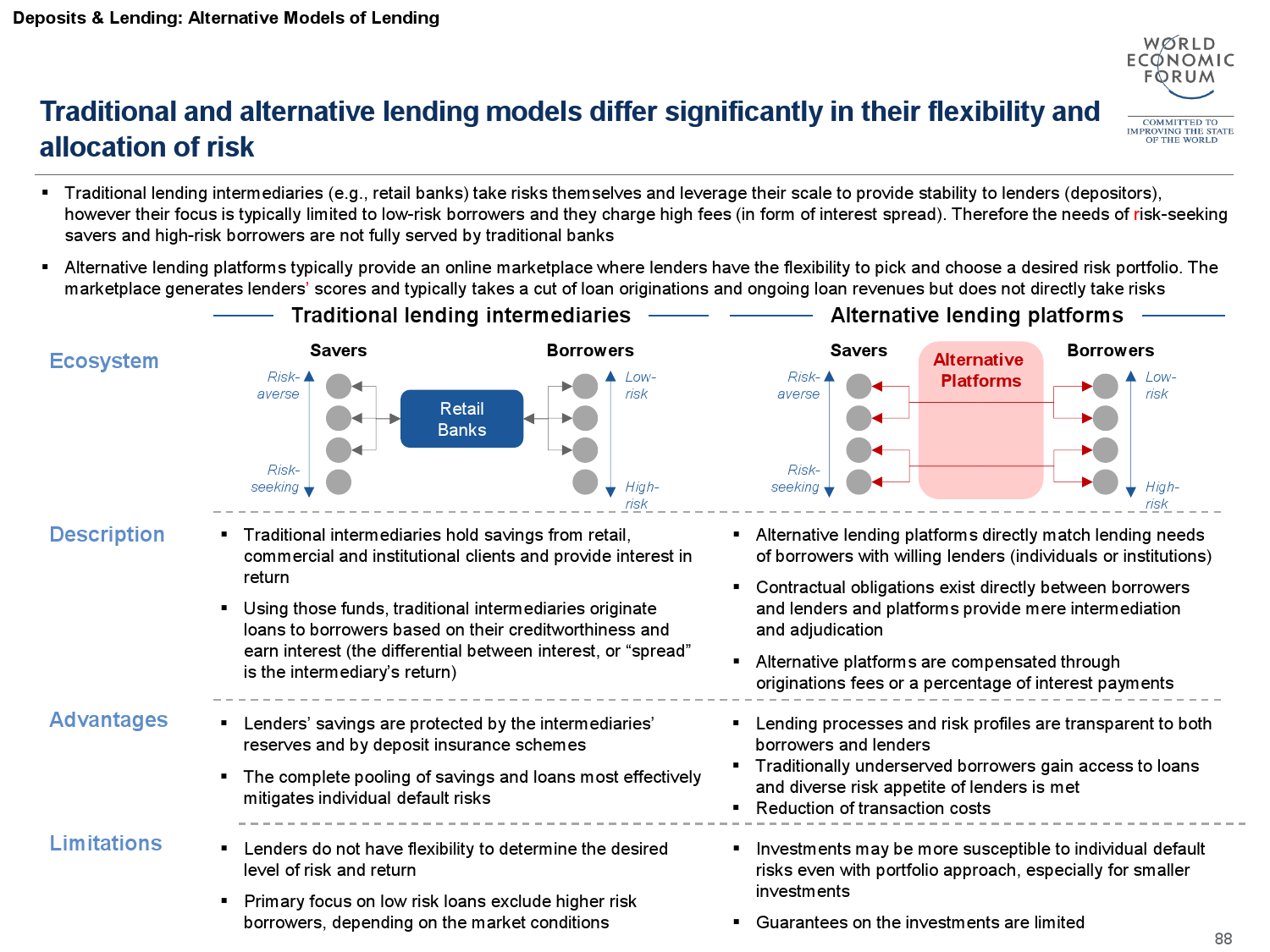

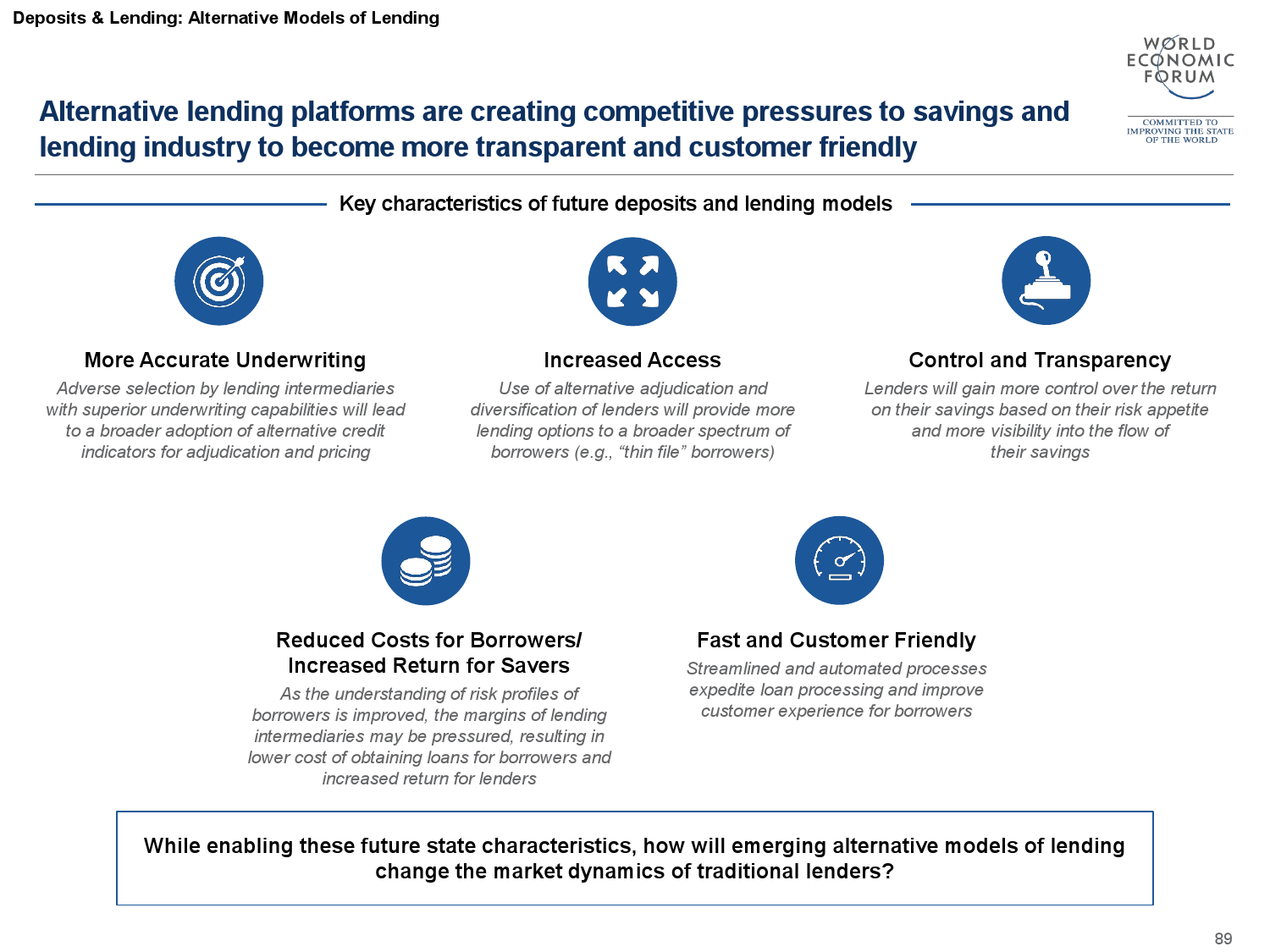

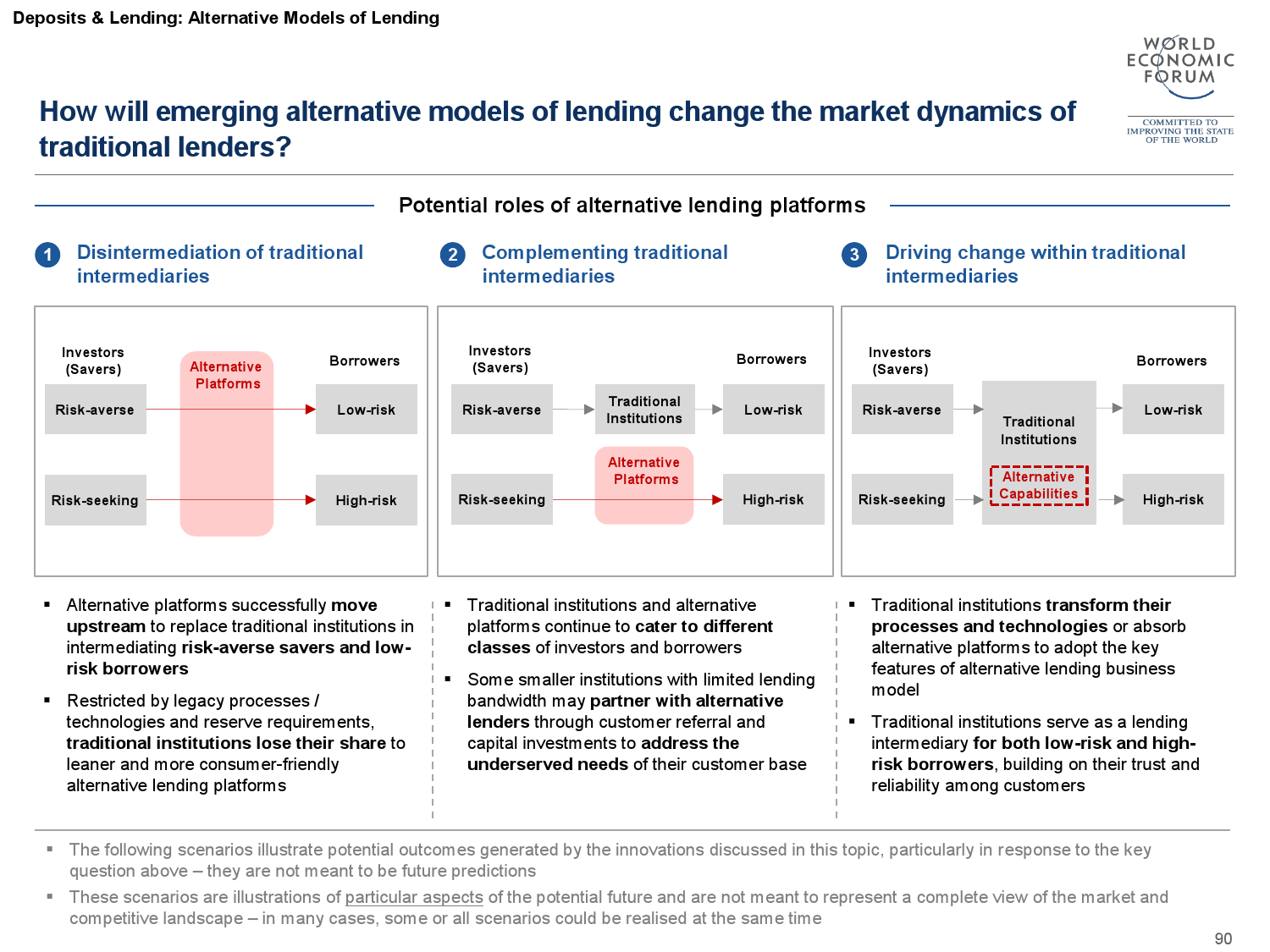

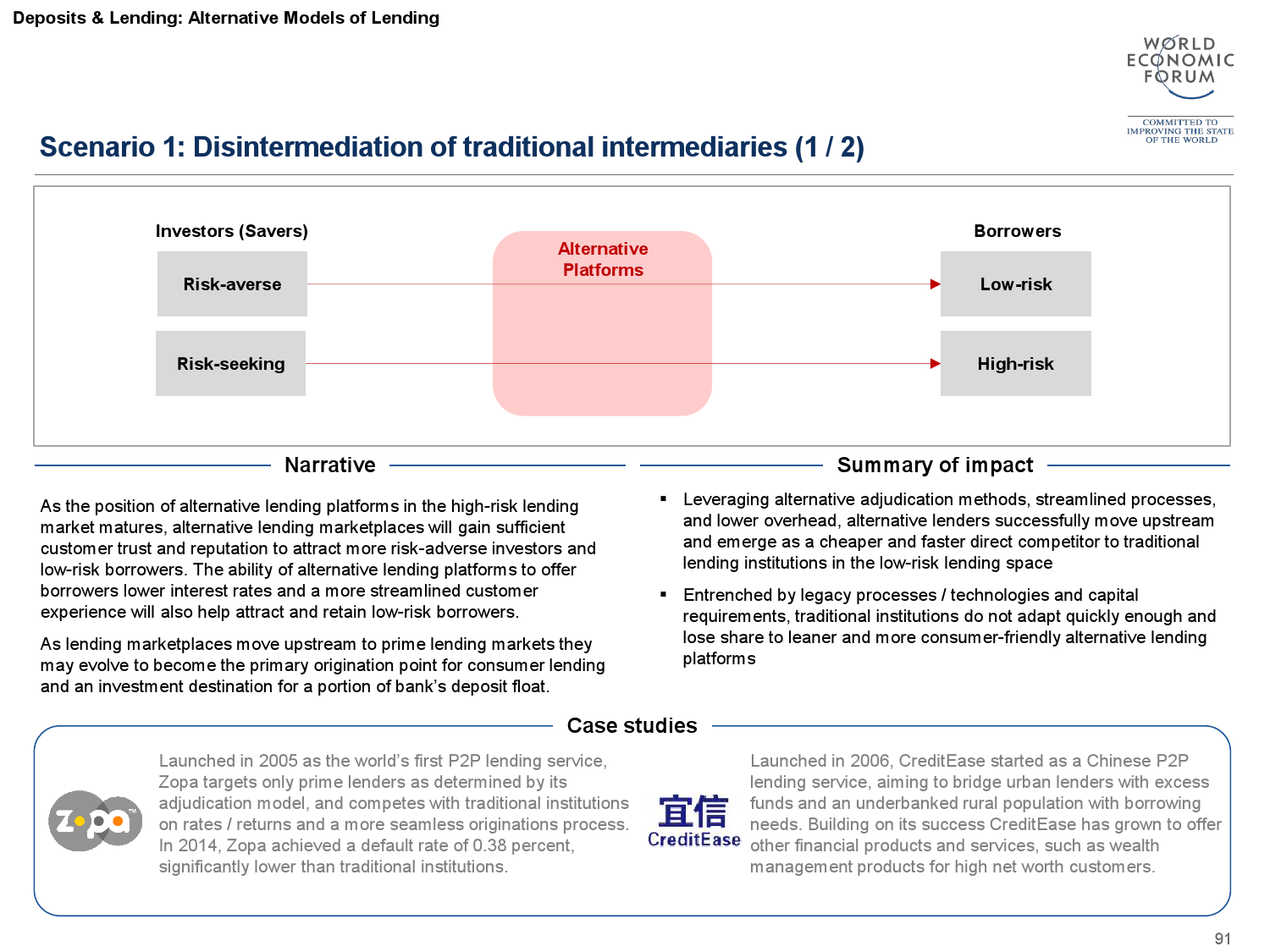

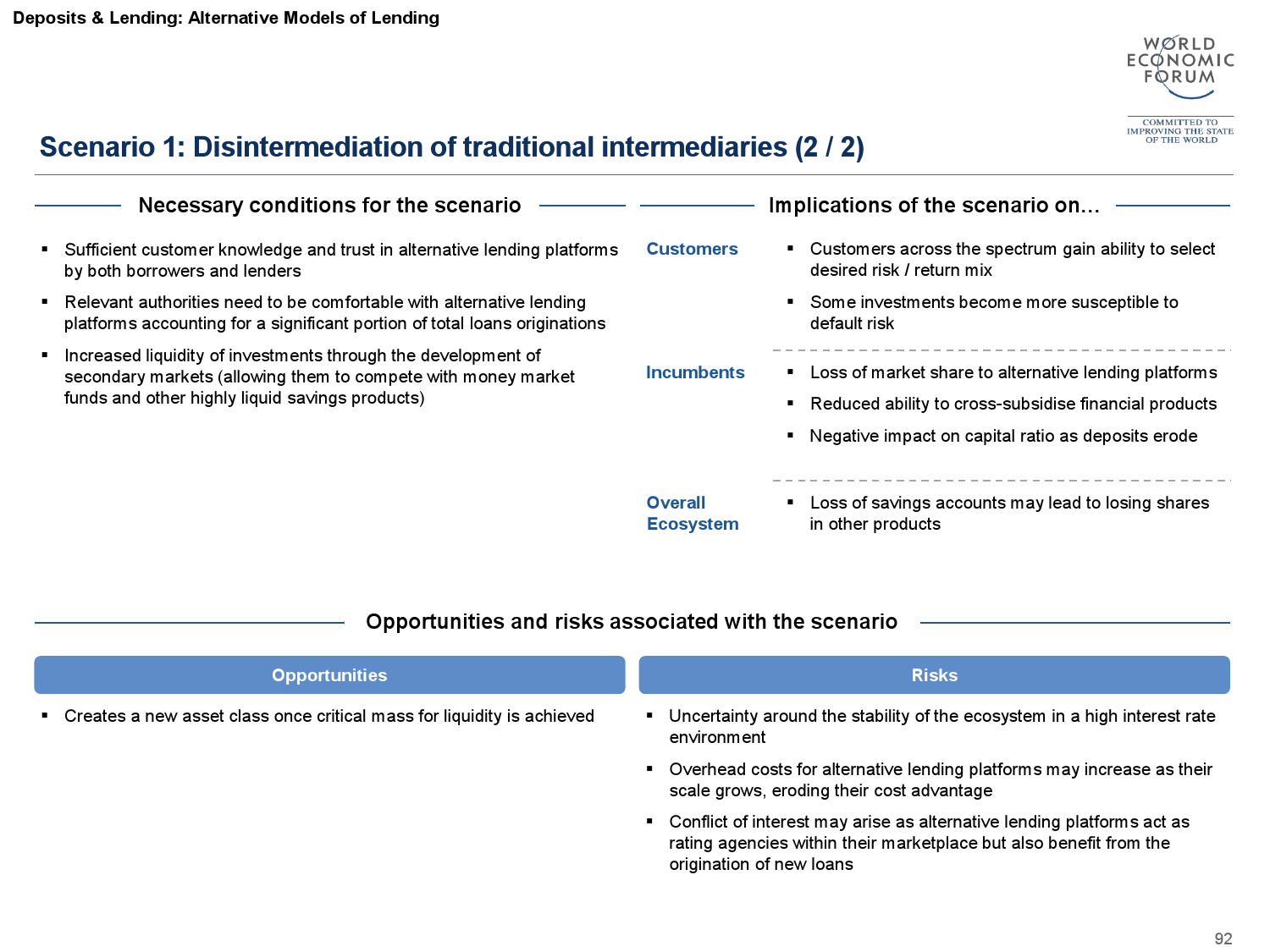

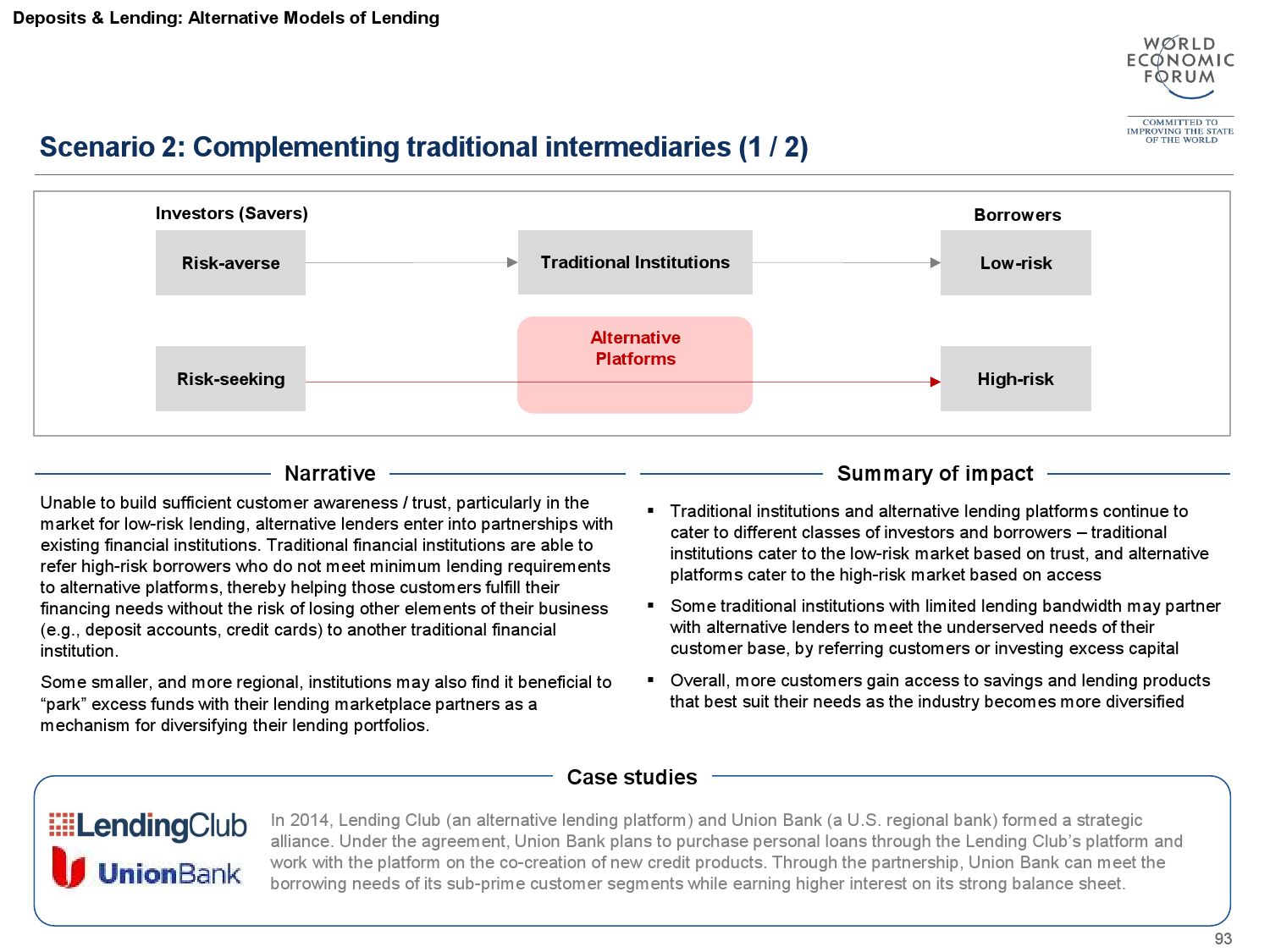

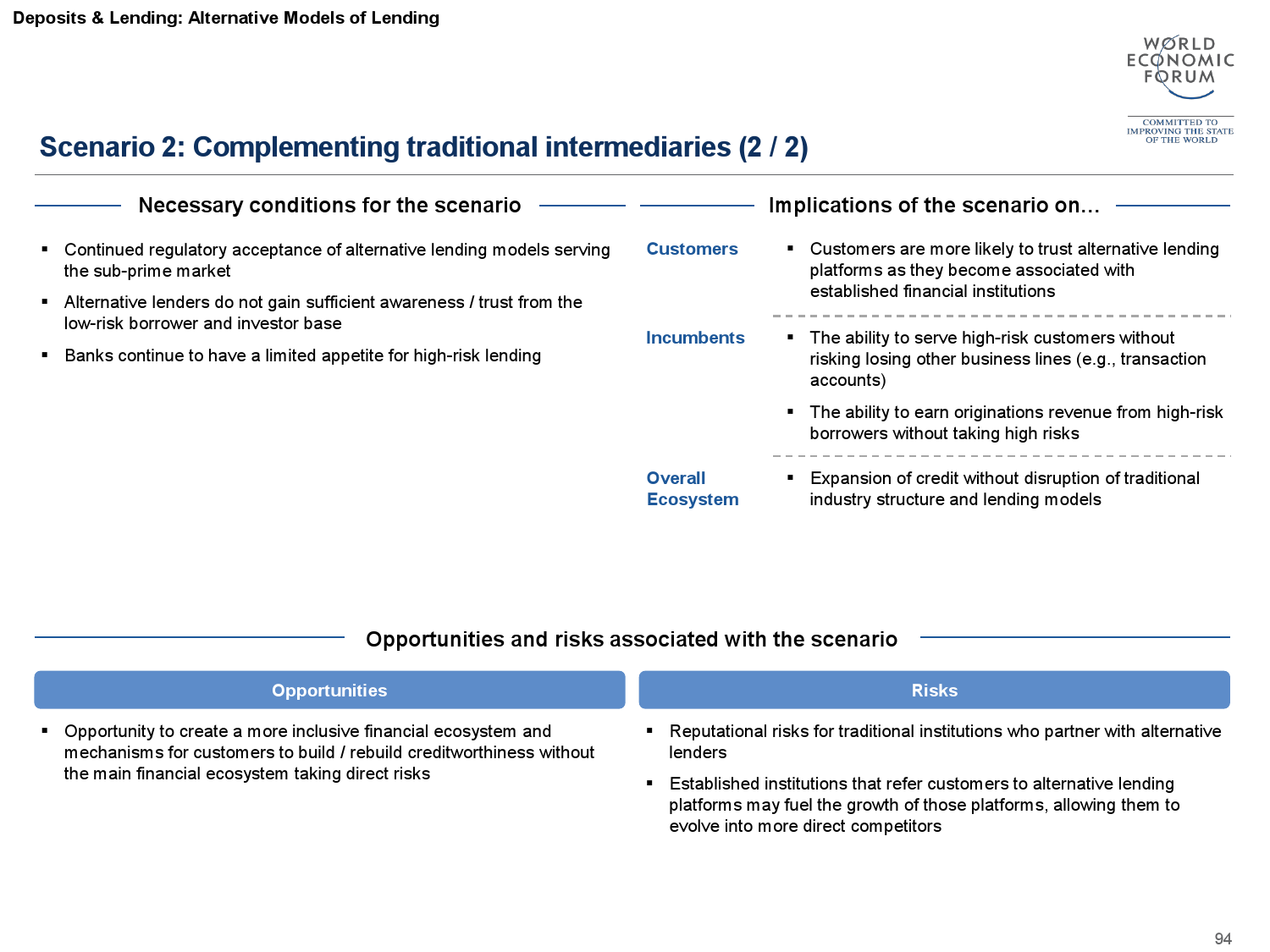

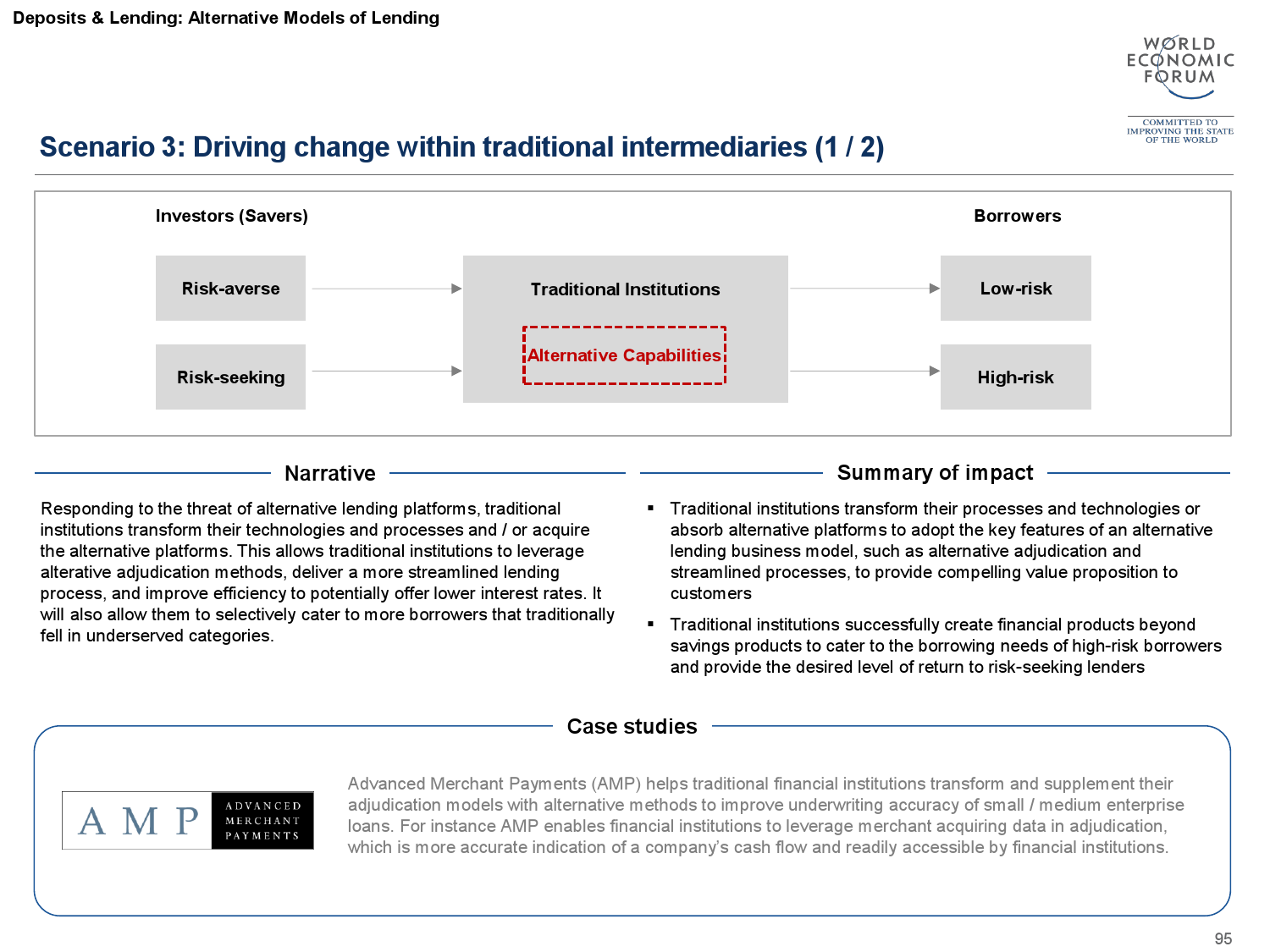

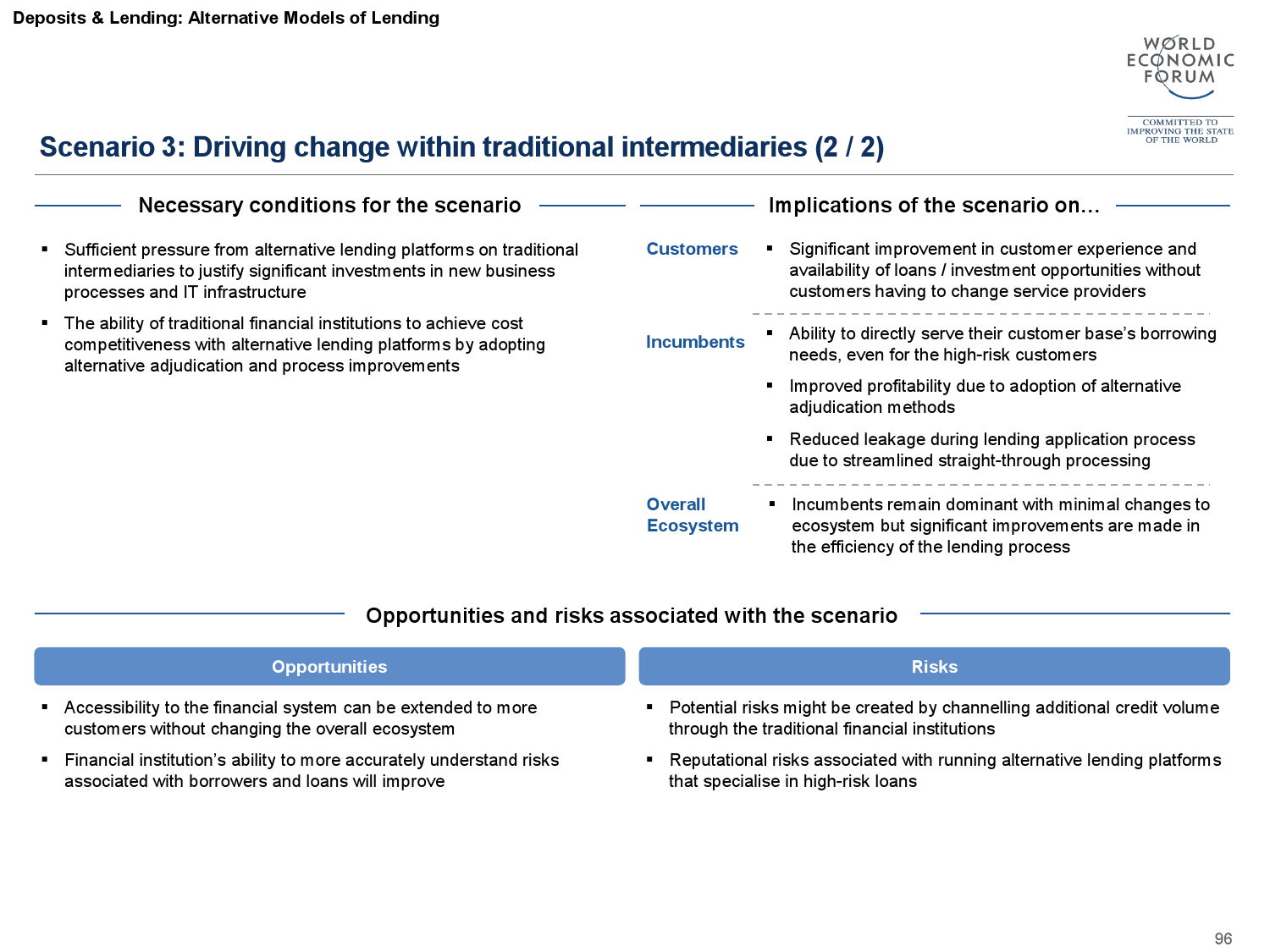

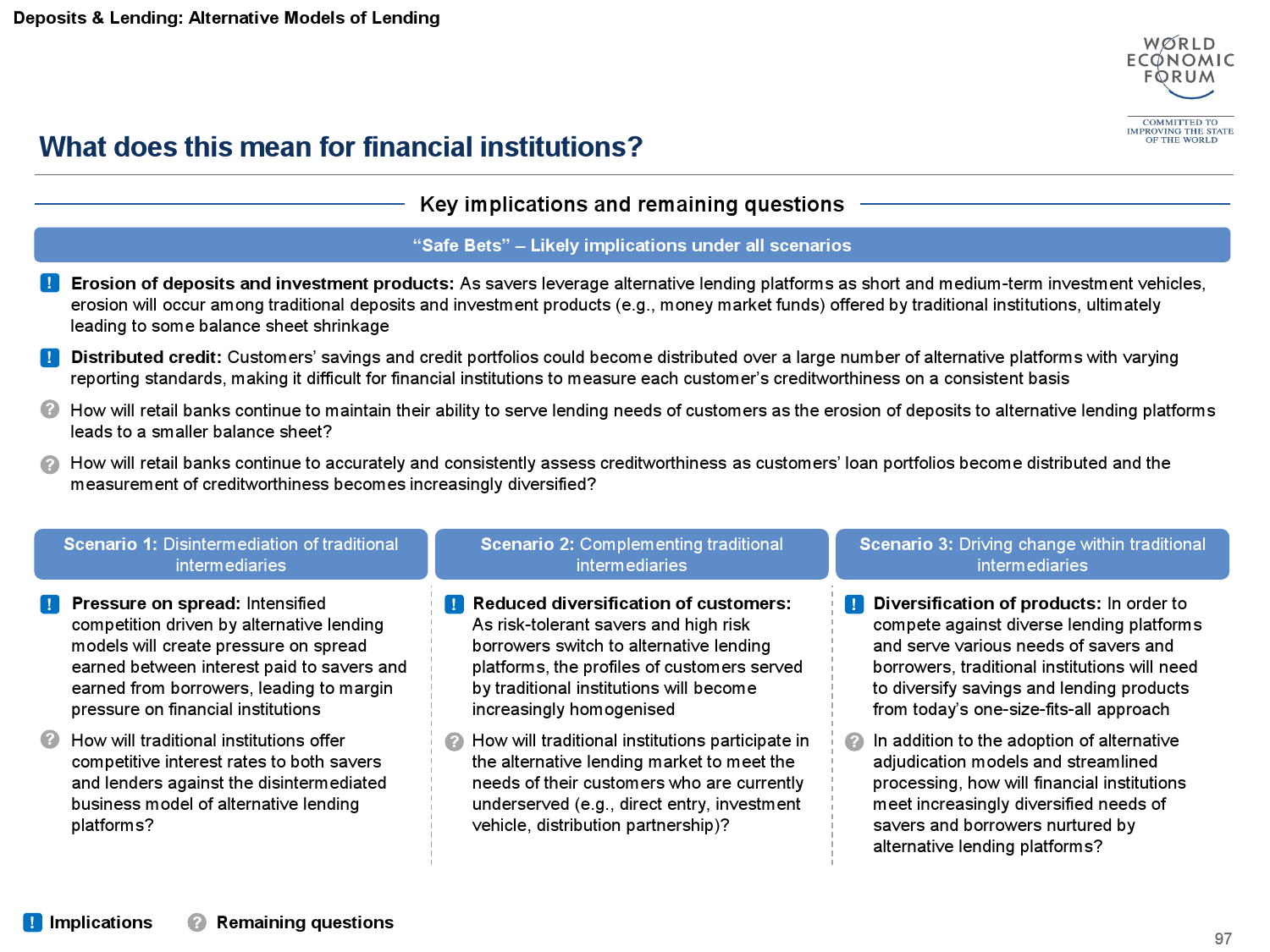

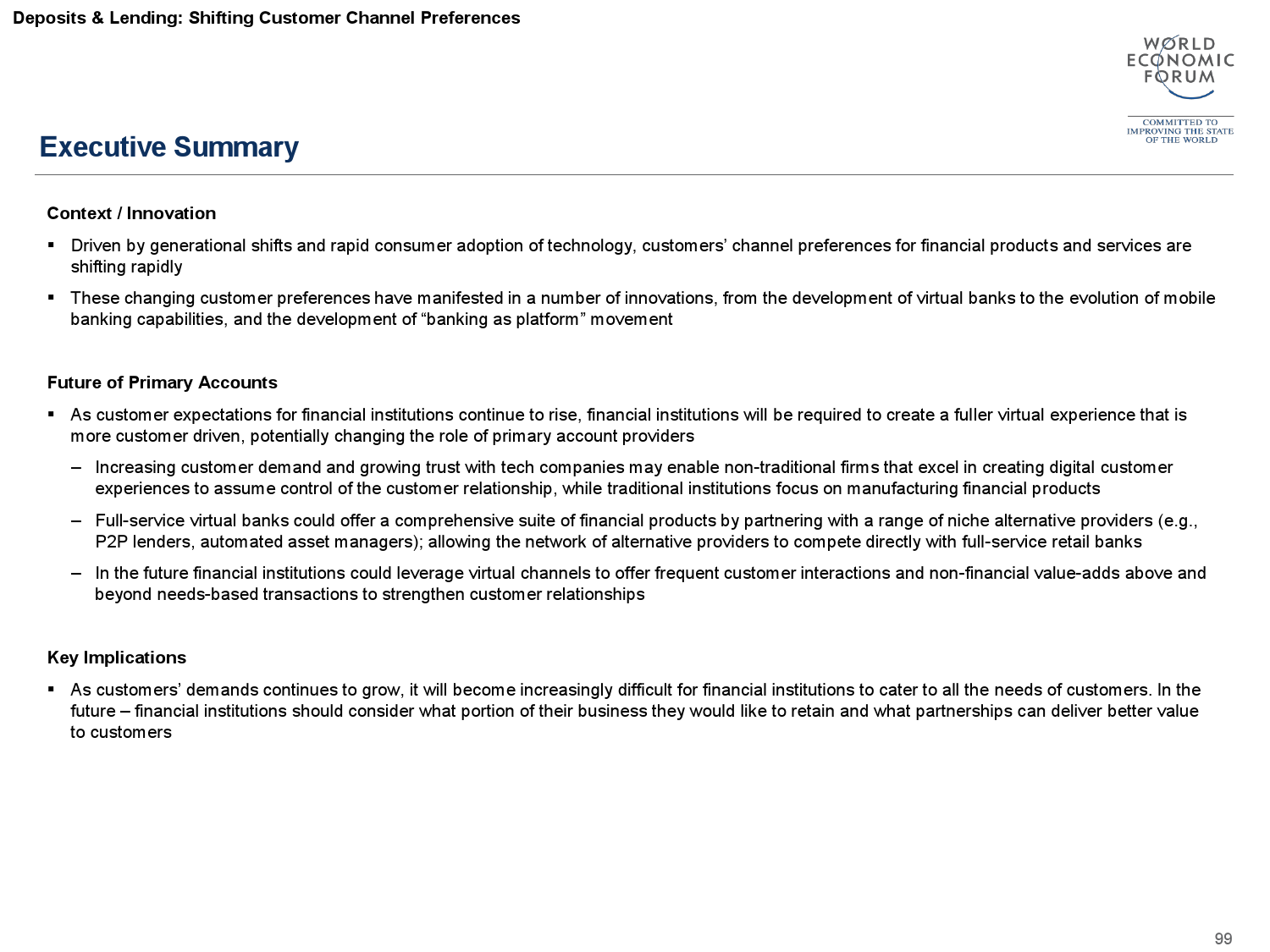

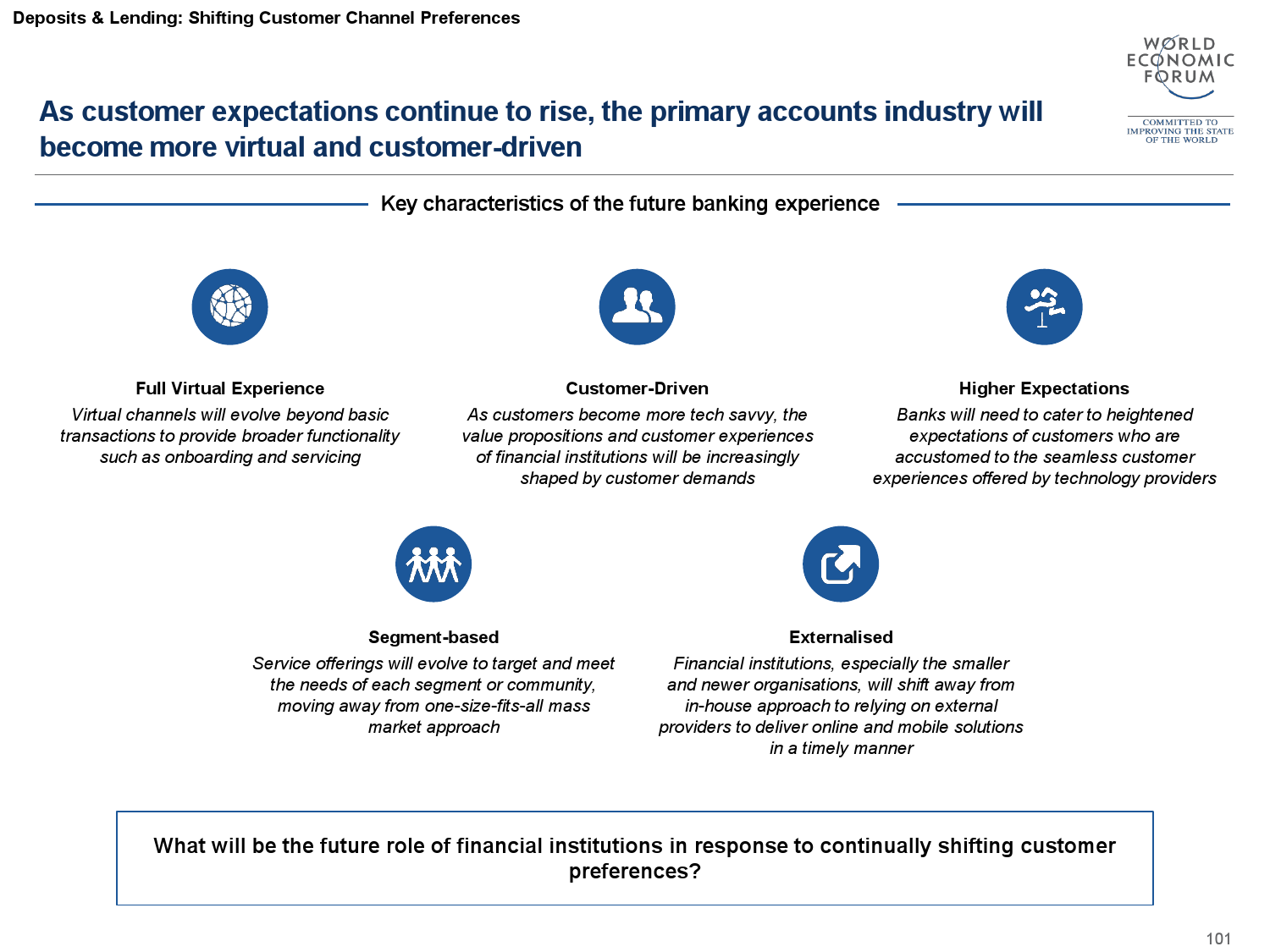

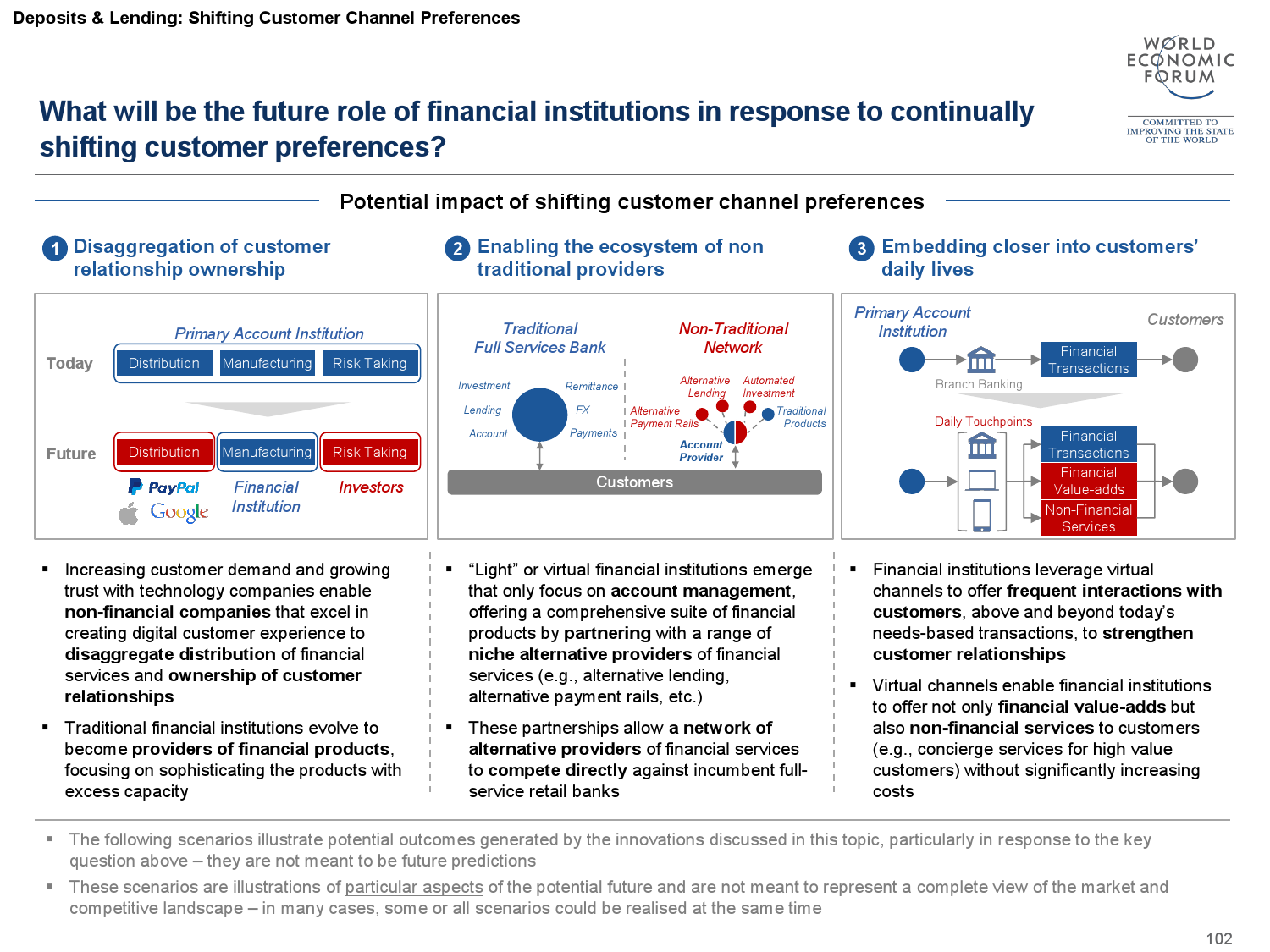

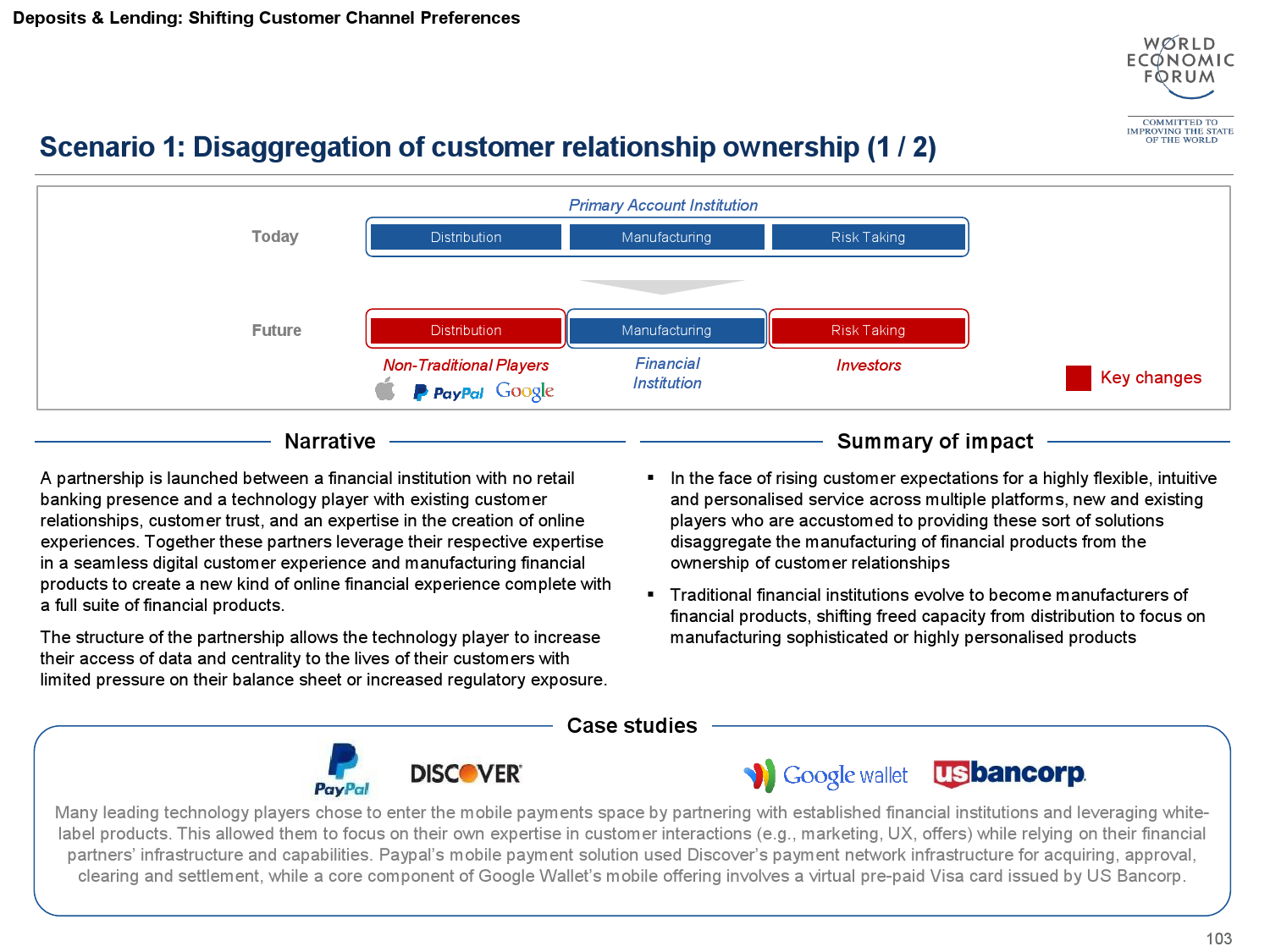

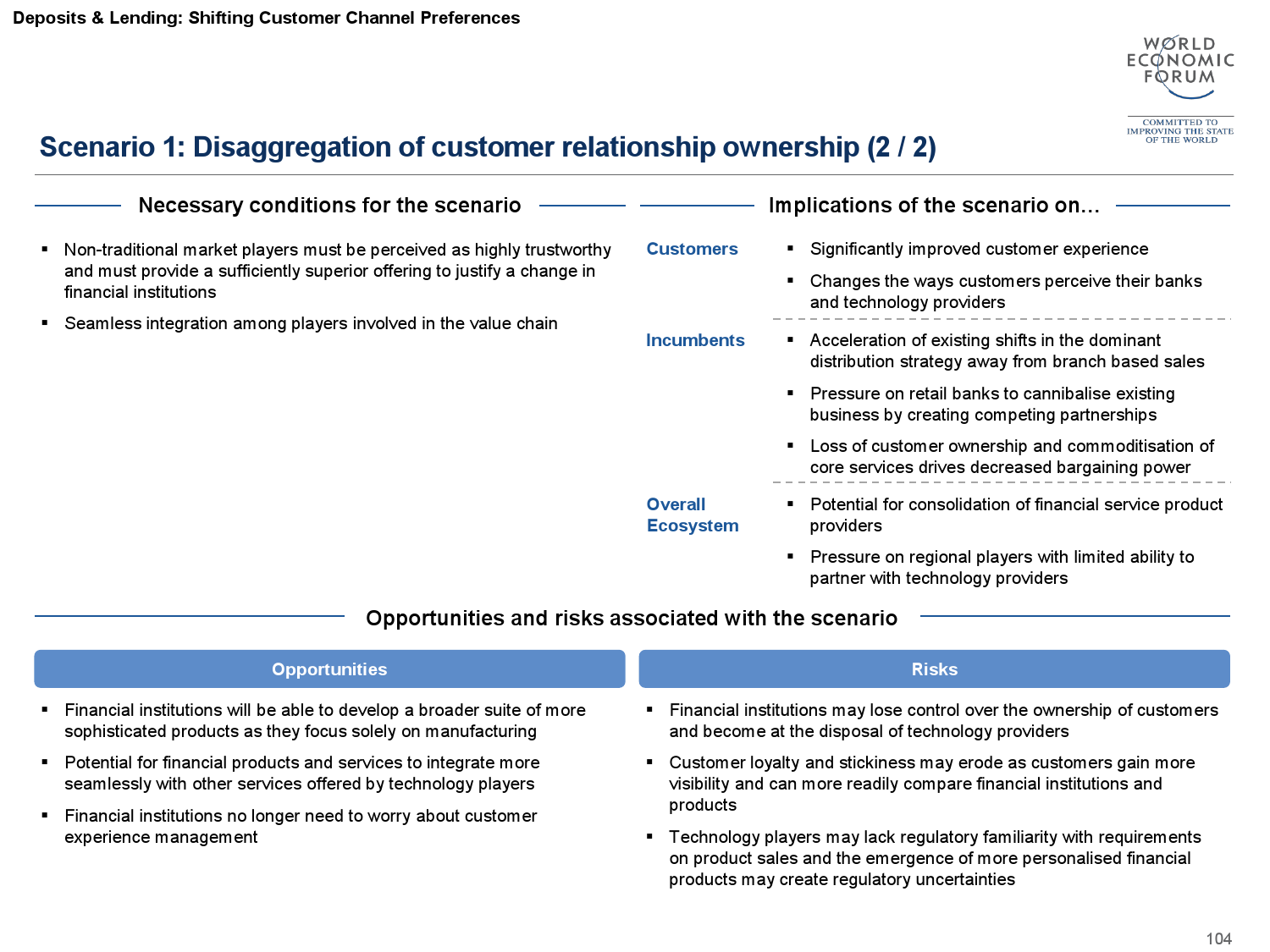

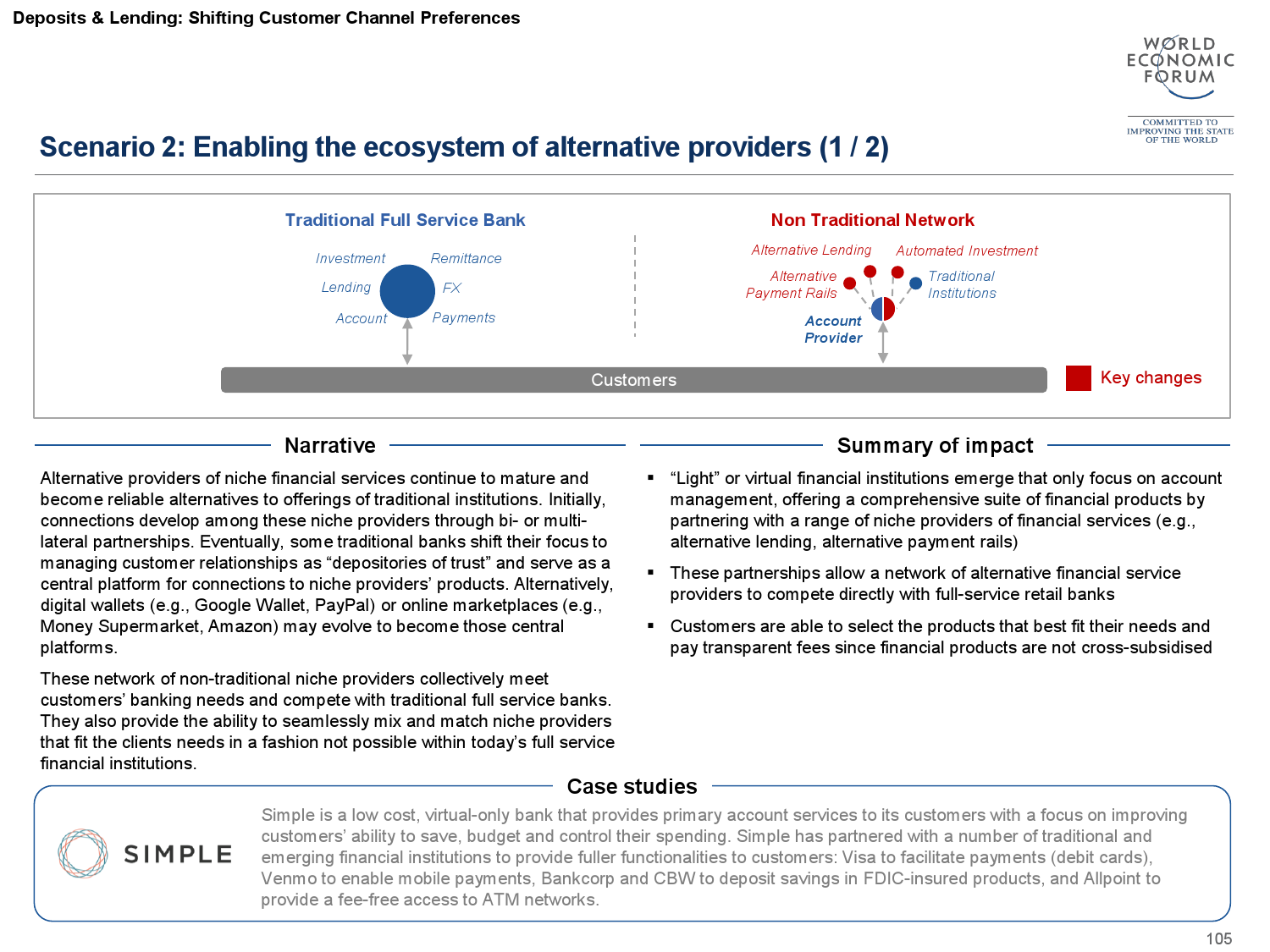

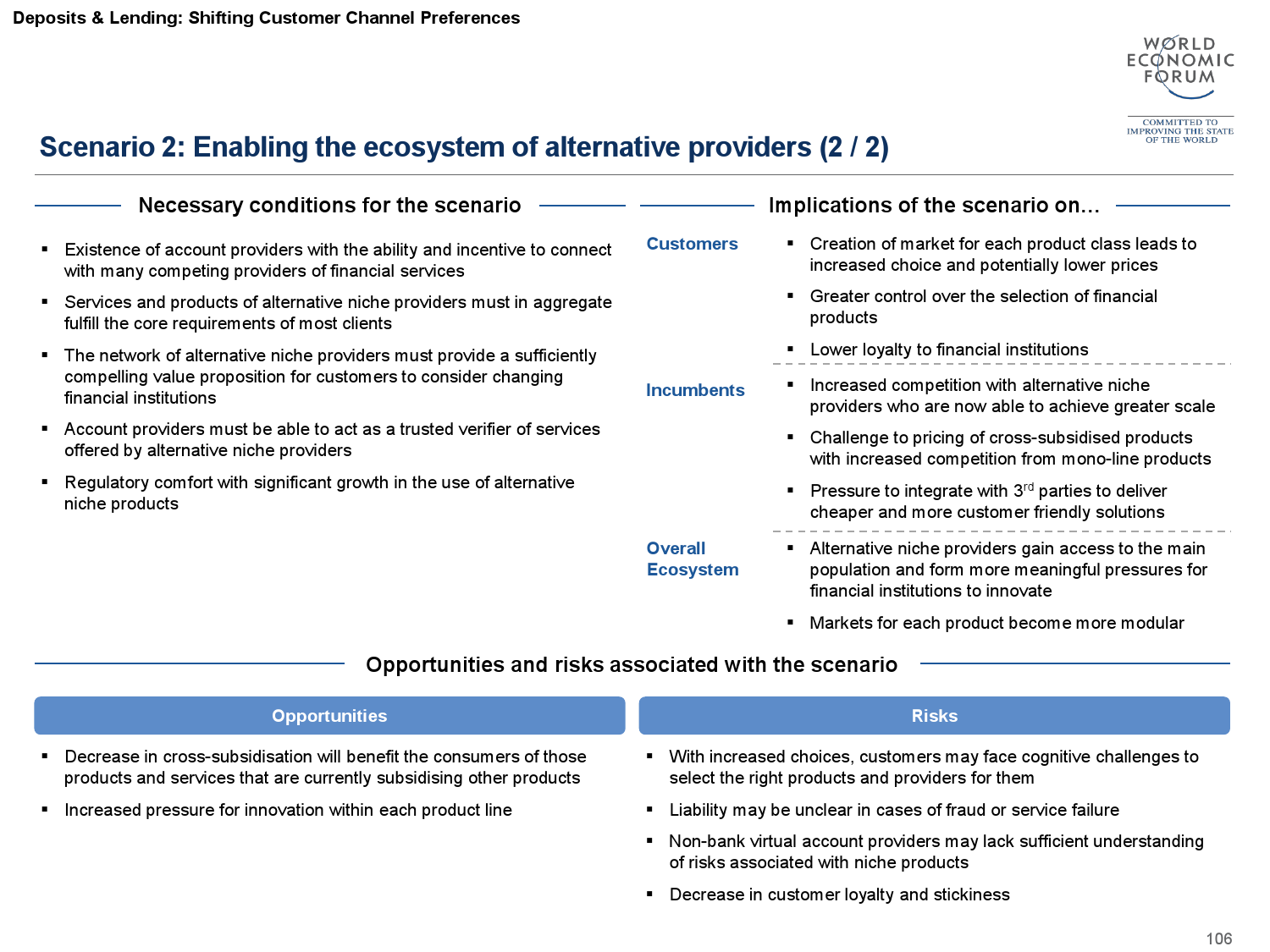

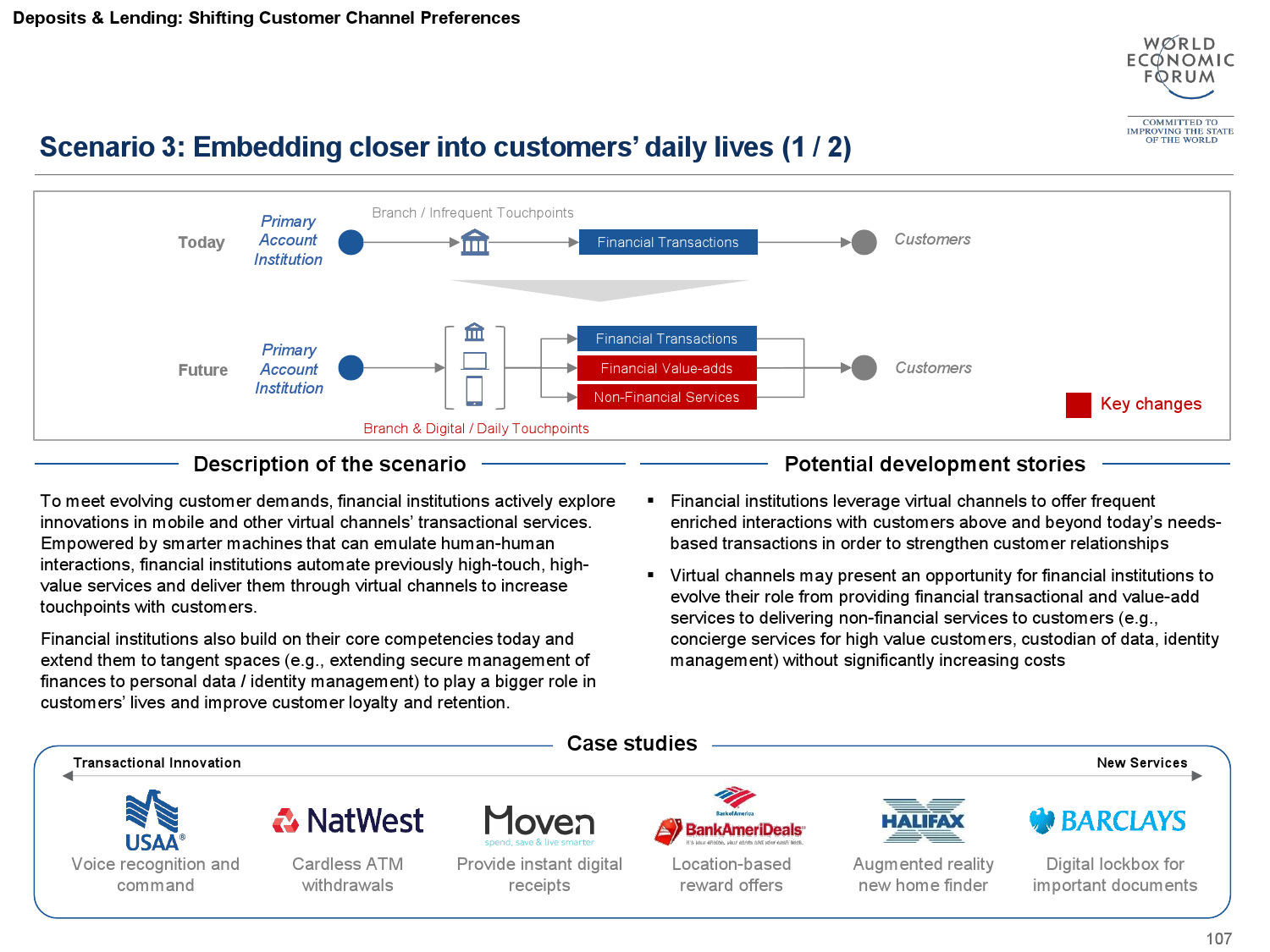

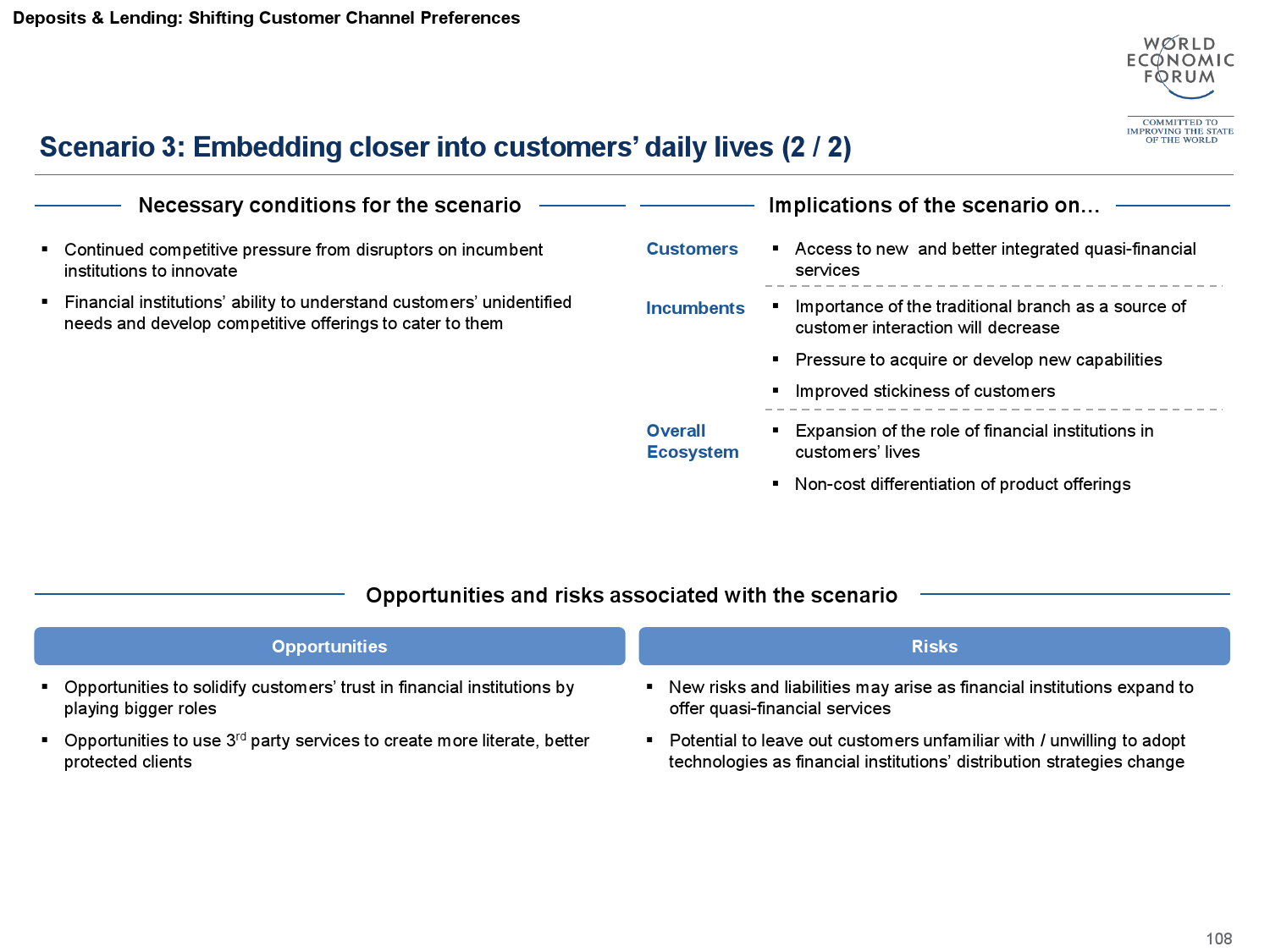

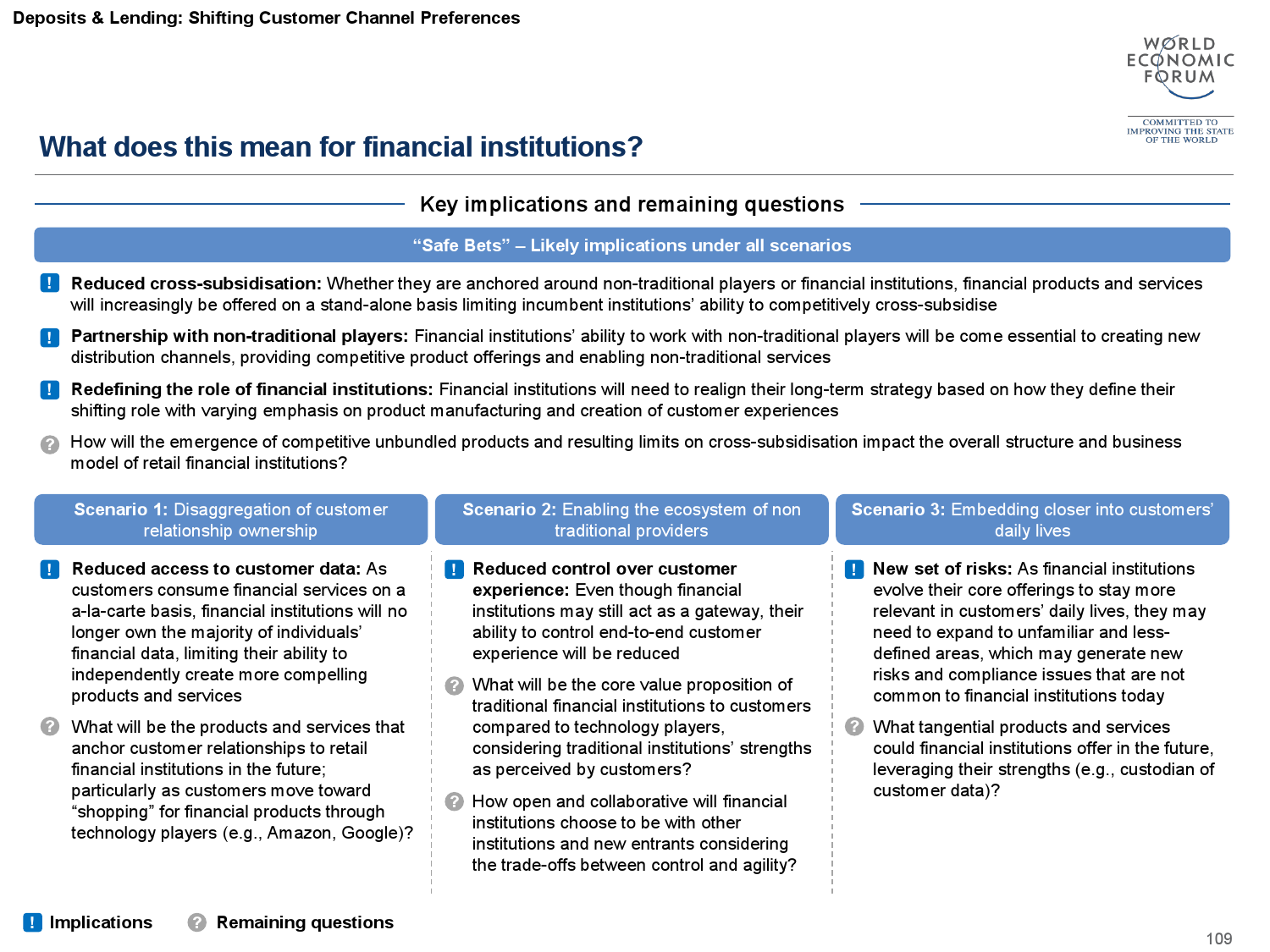

更贴近顾客行为的新金融通路产生,而借贷的徵信方式也随着互联网发展有了革命性的做法。当存贷款不再一定要到银行,银行必须尽速思考自己的角色。

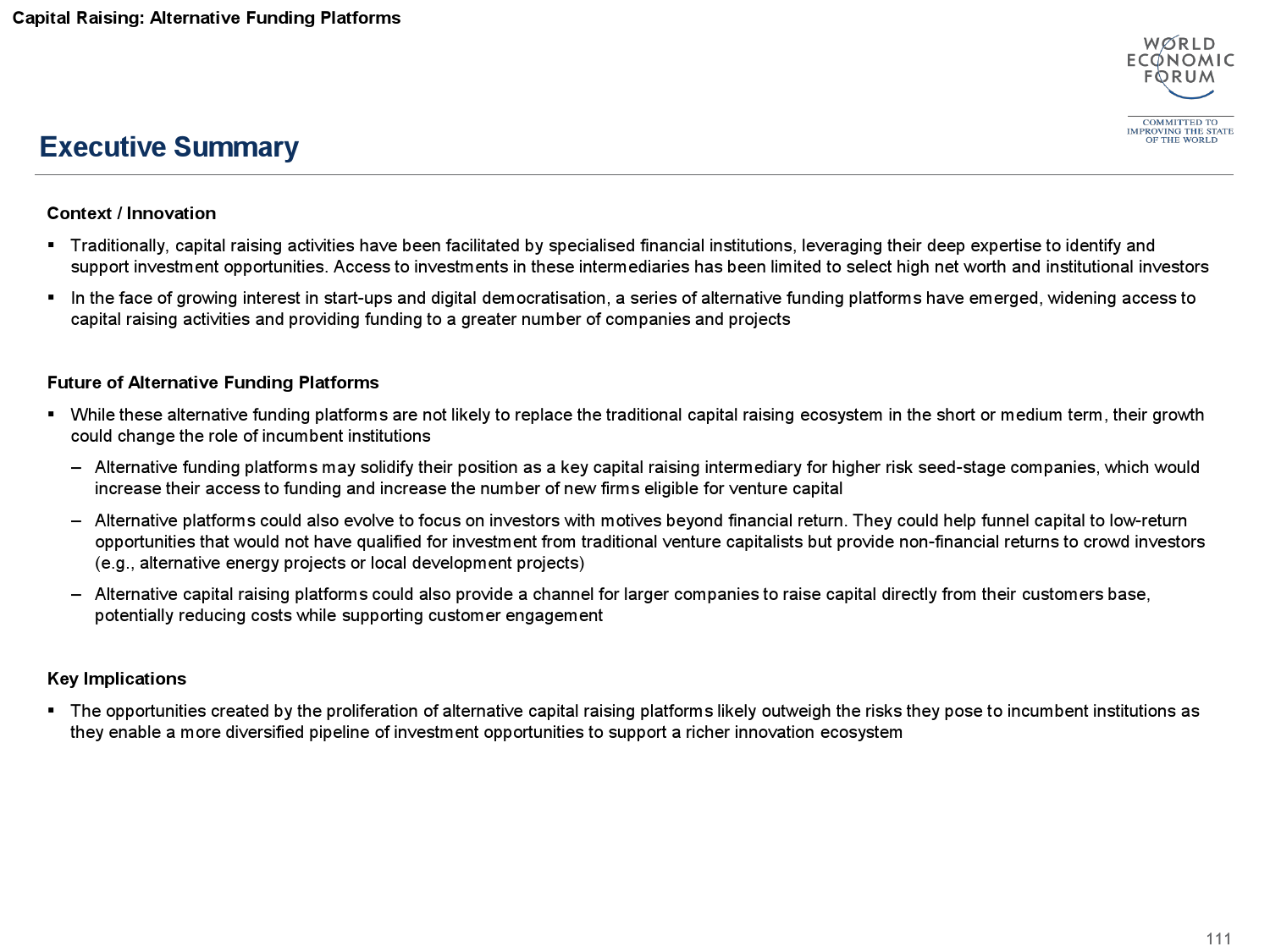

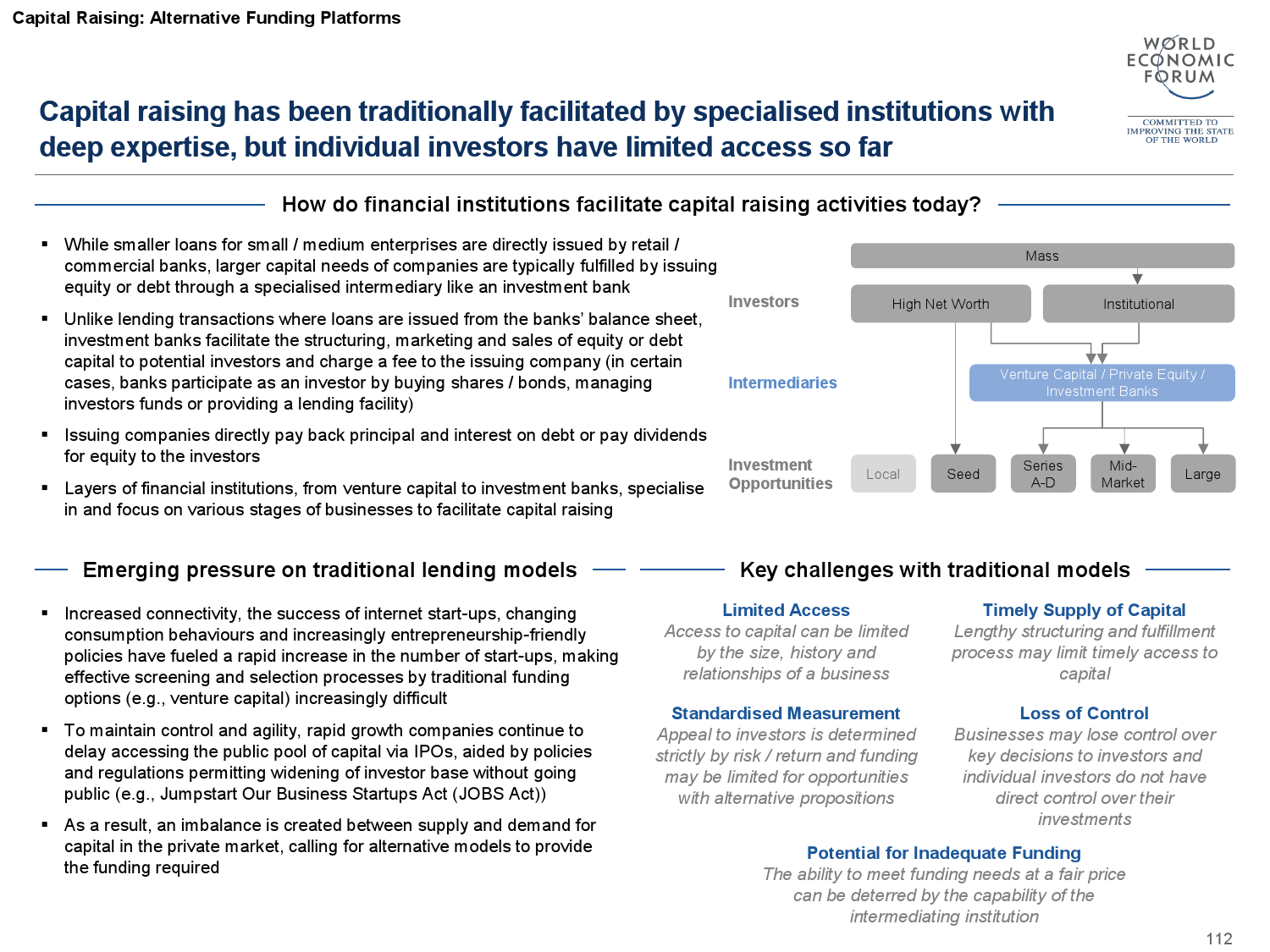

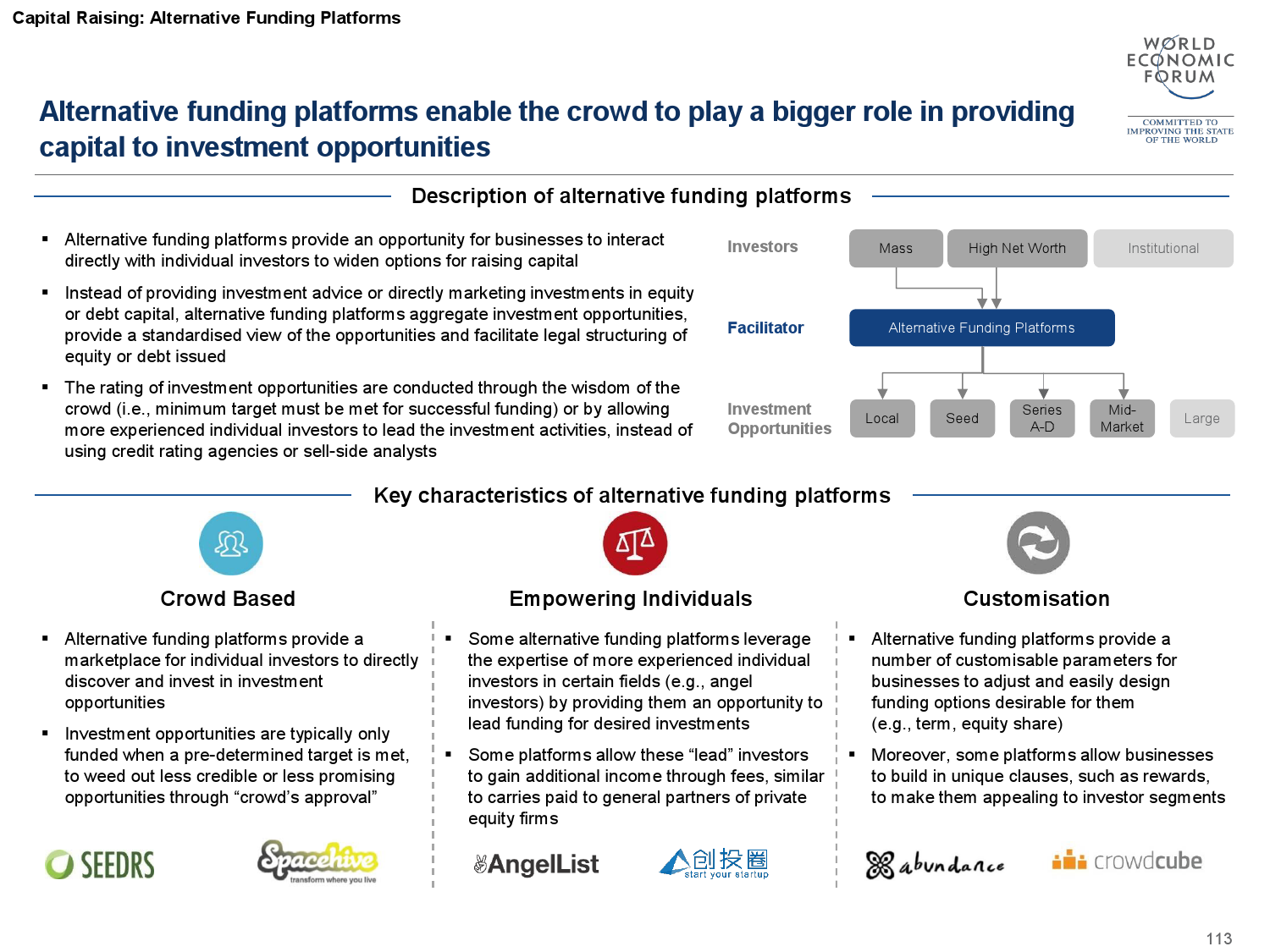

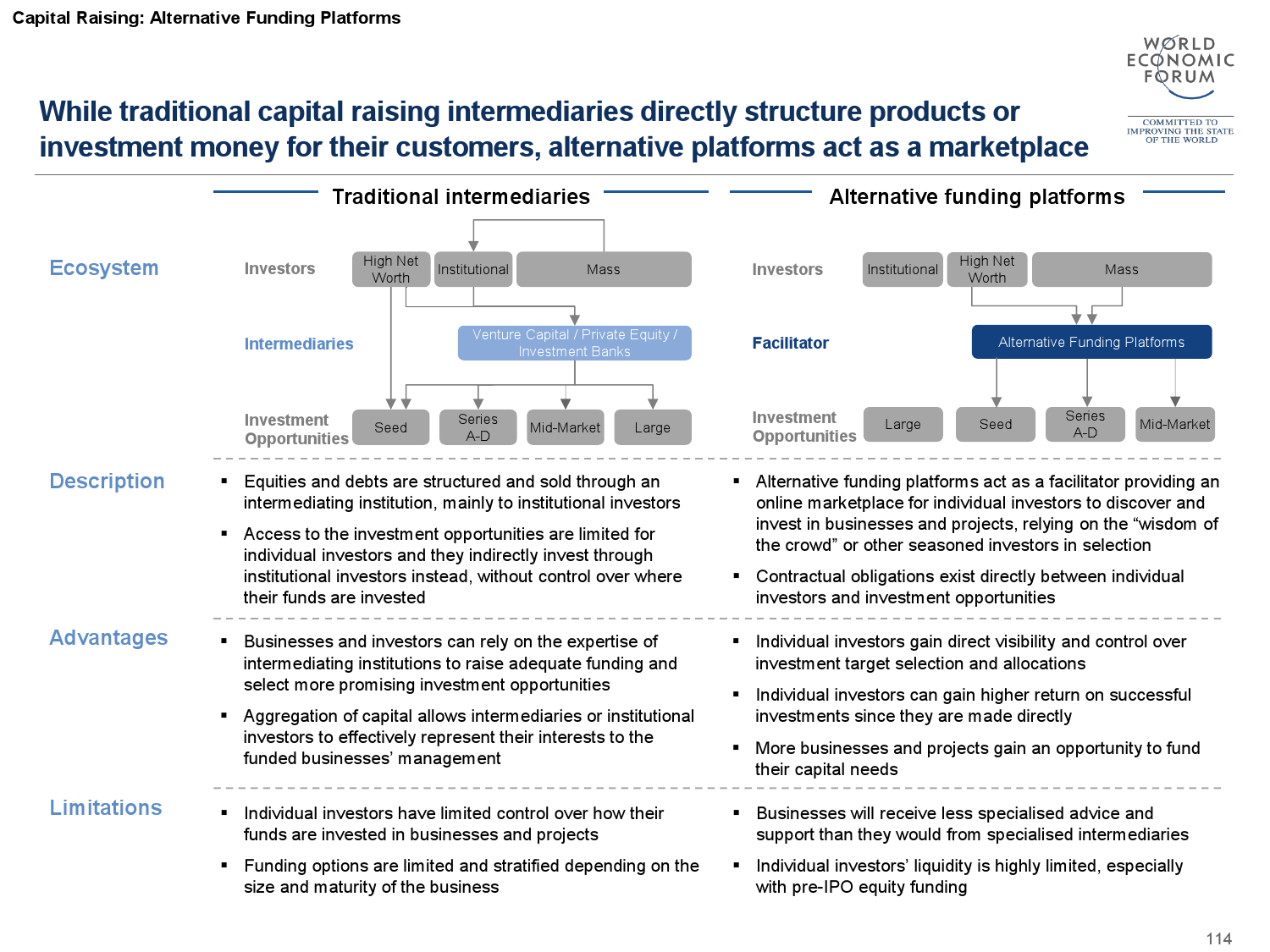

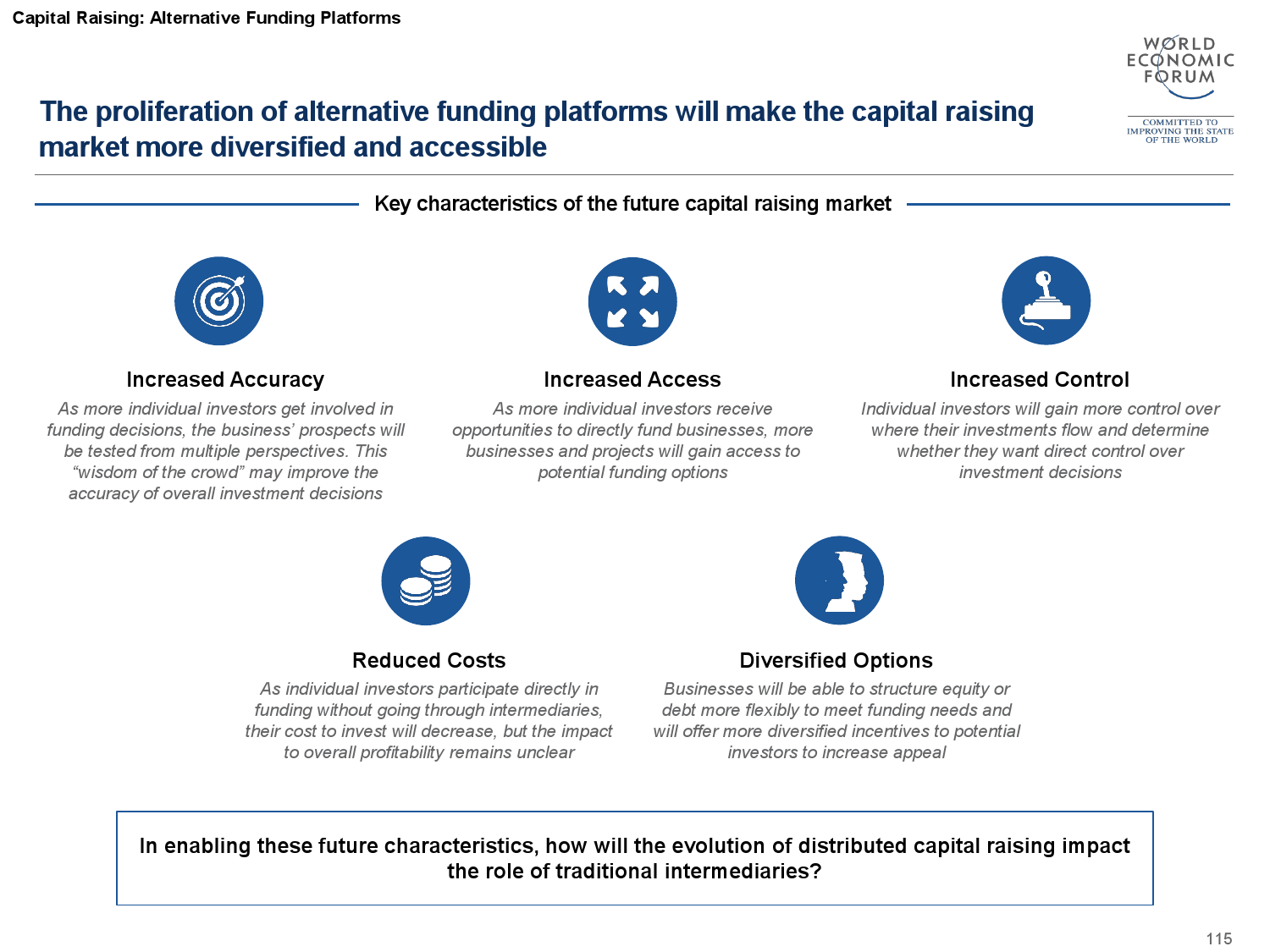

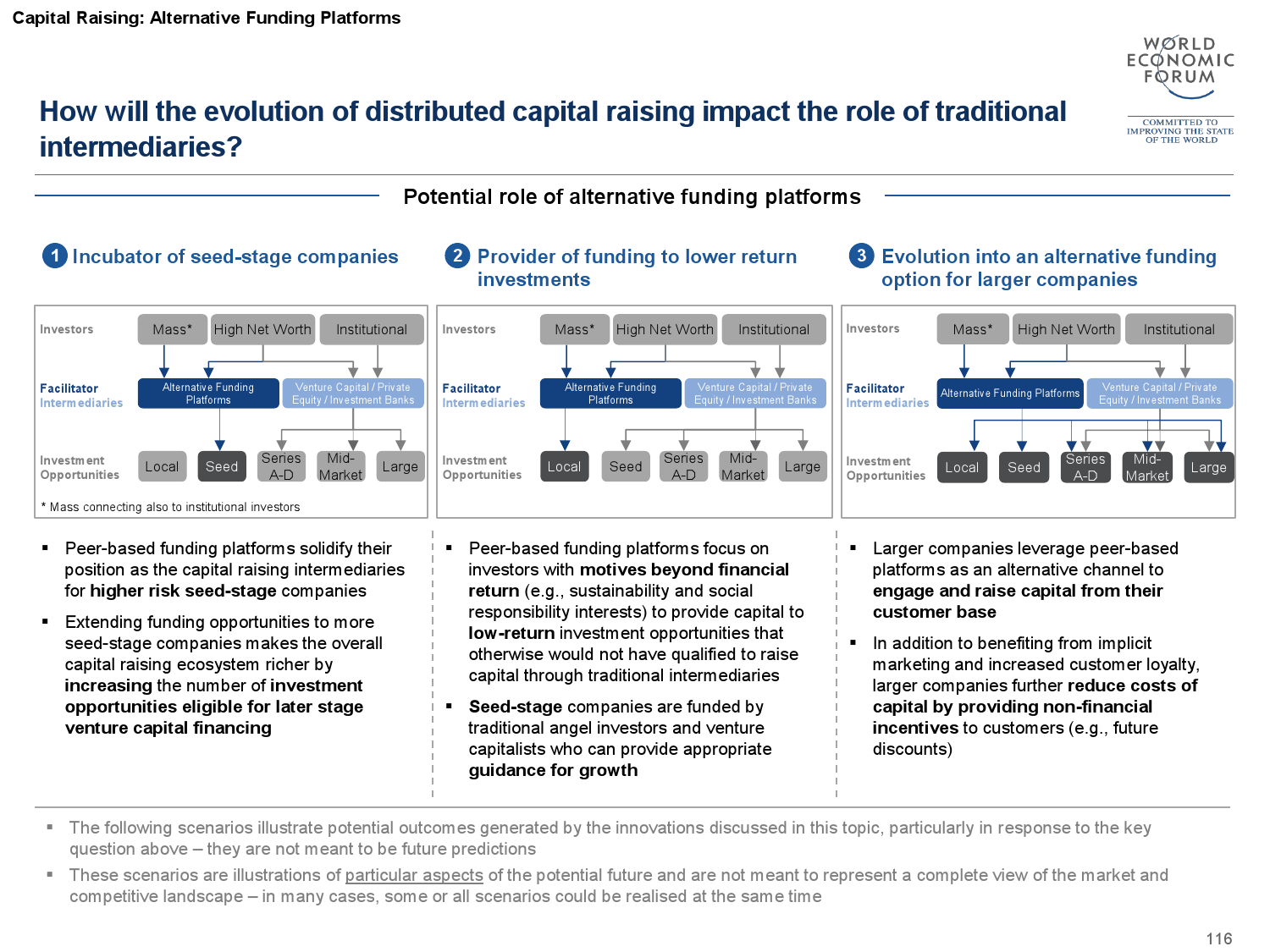

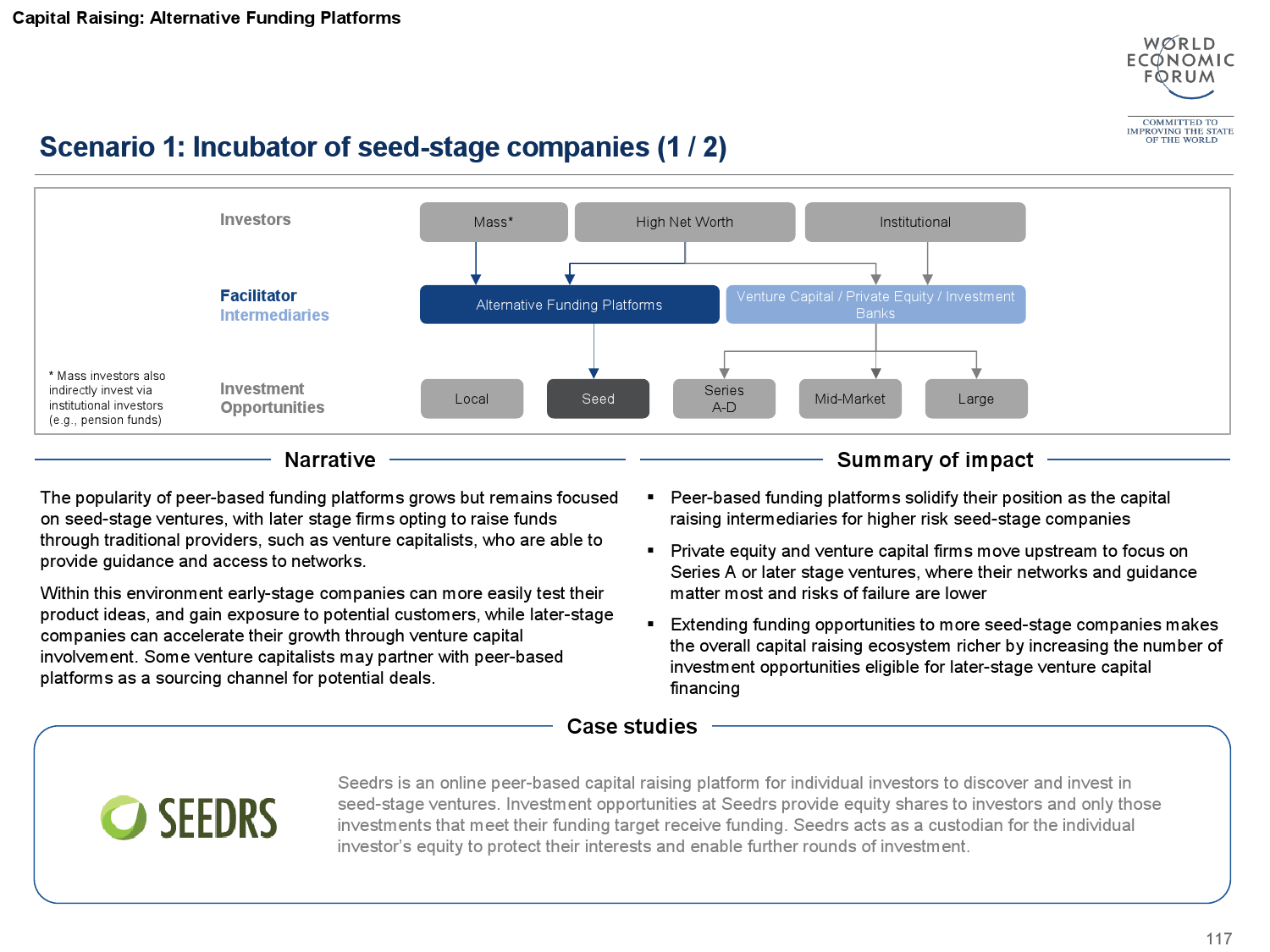

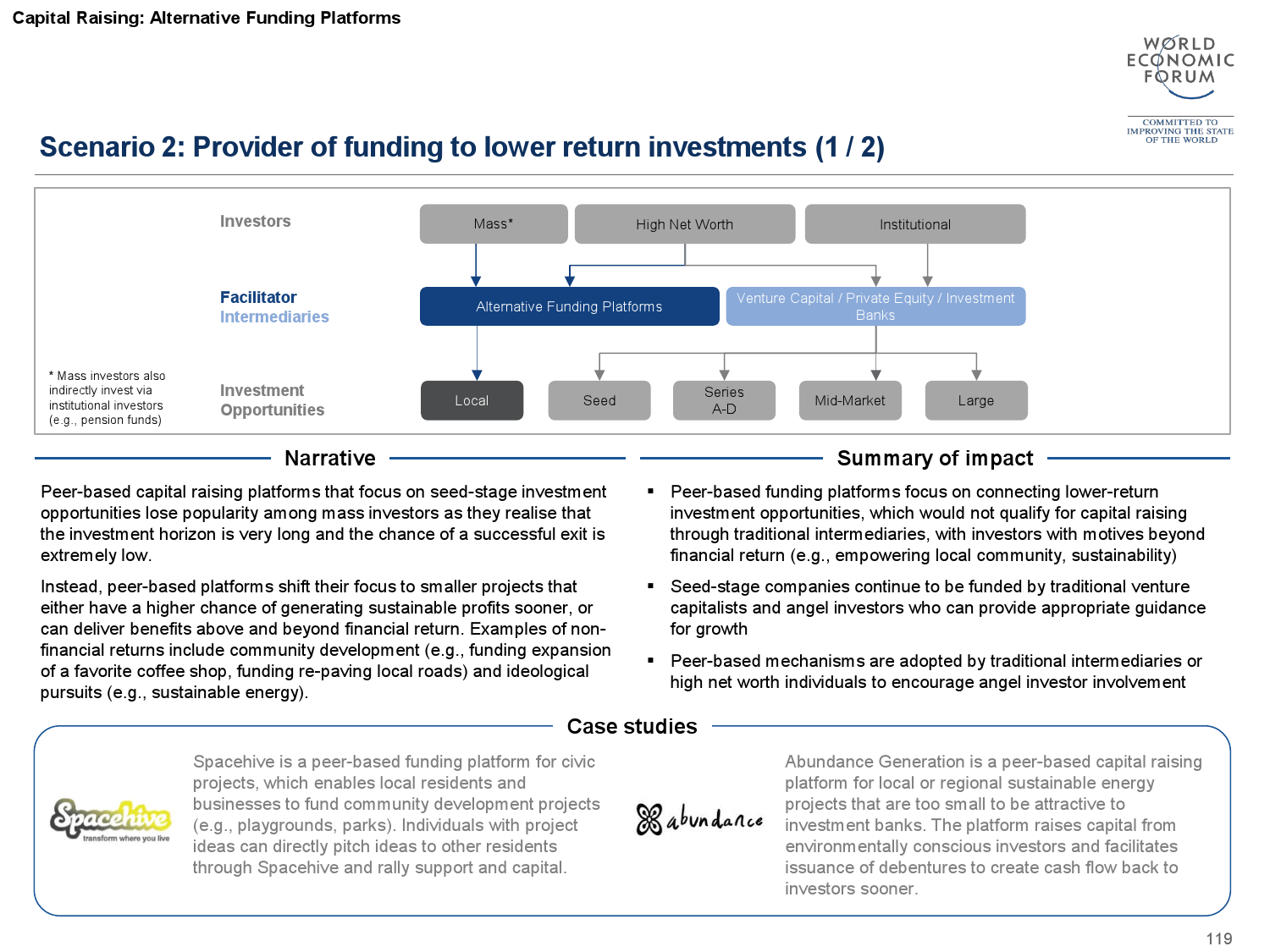

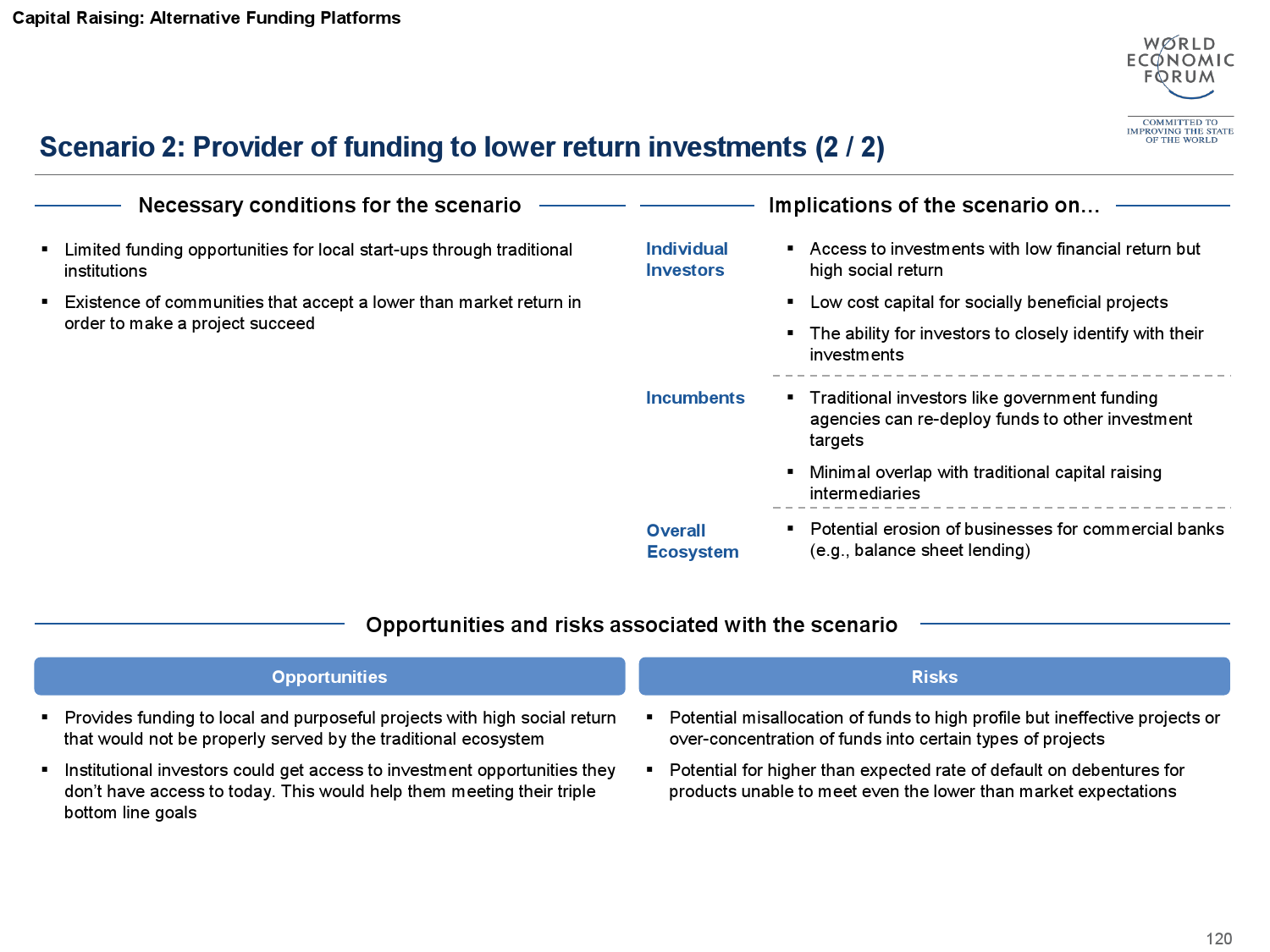

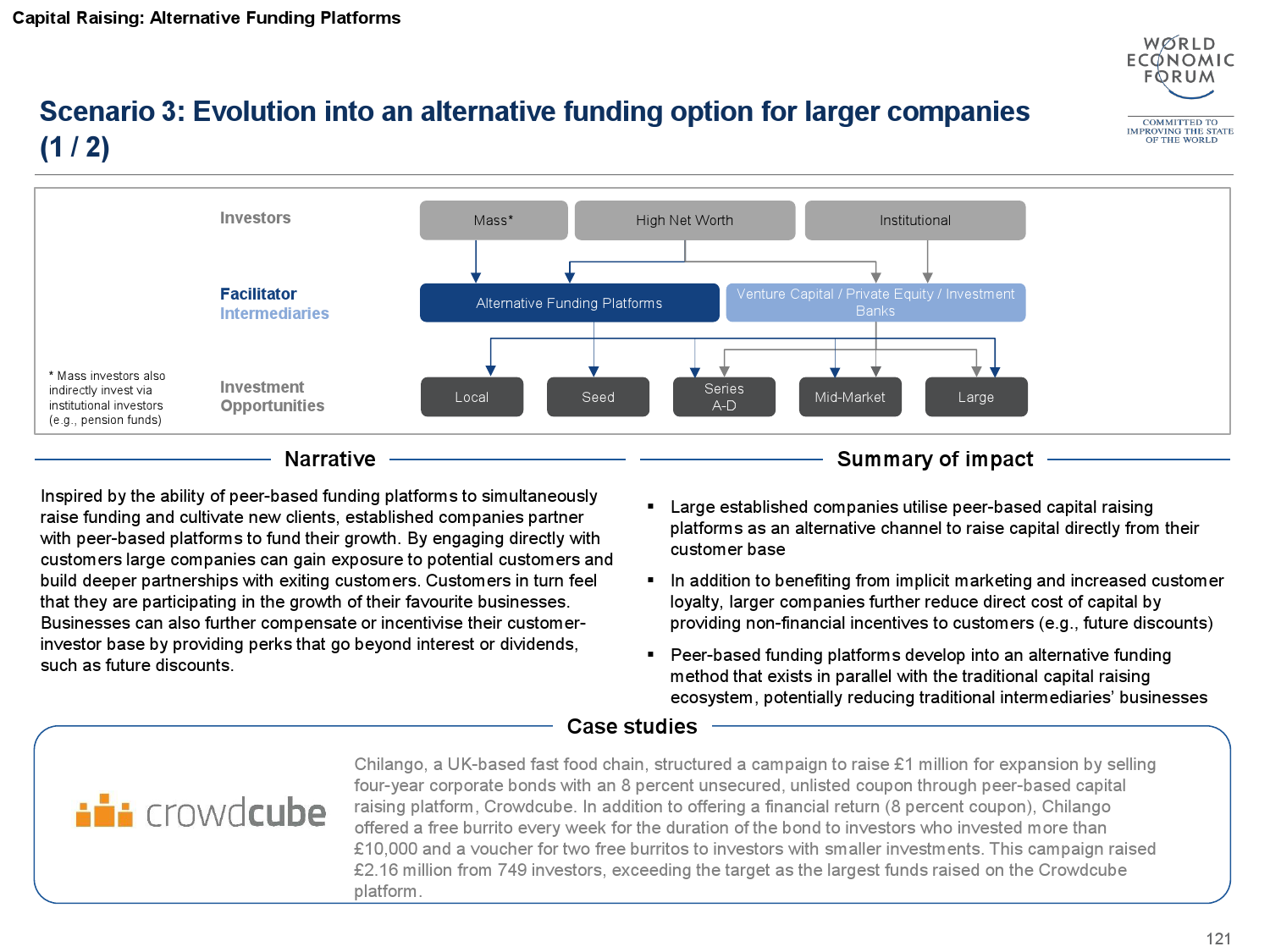

群众募资平台正扩大一般民众能参与的筹资活动範围,这样的发展扩大了风险投资市场,拉近供需双方距离,使得整个经济生态系统更加富有。

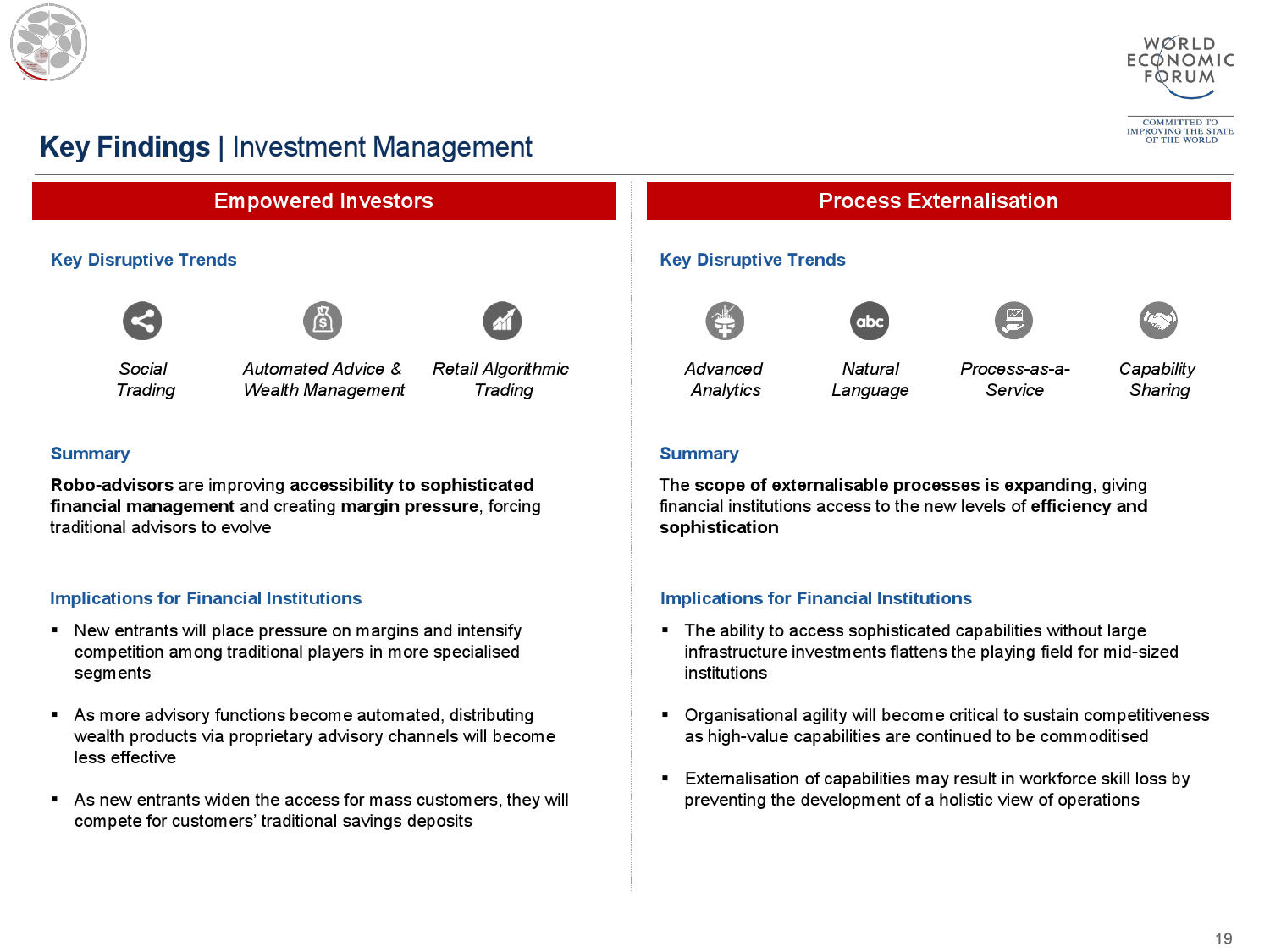

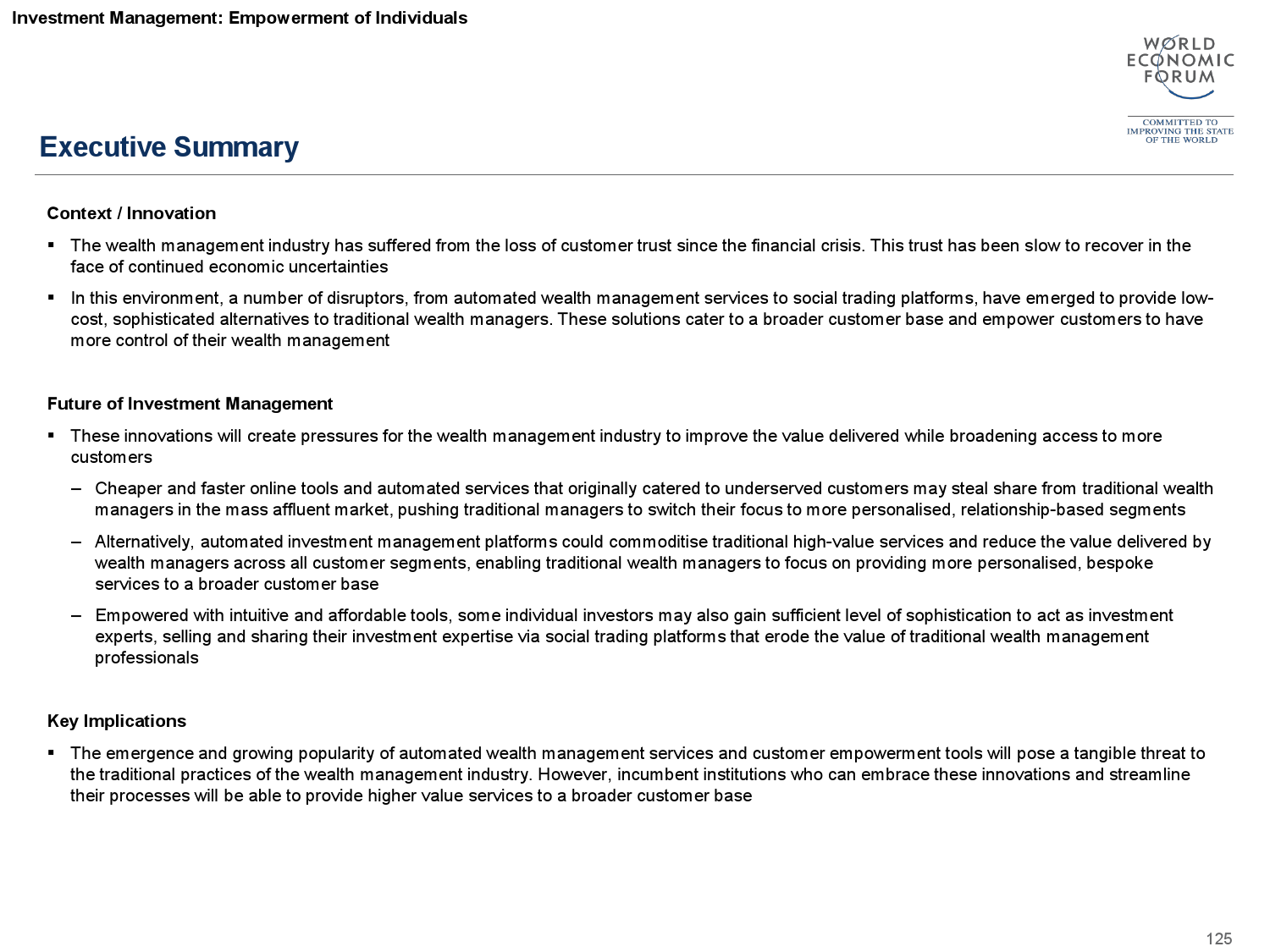

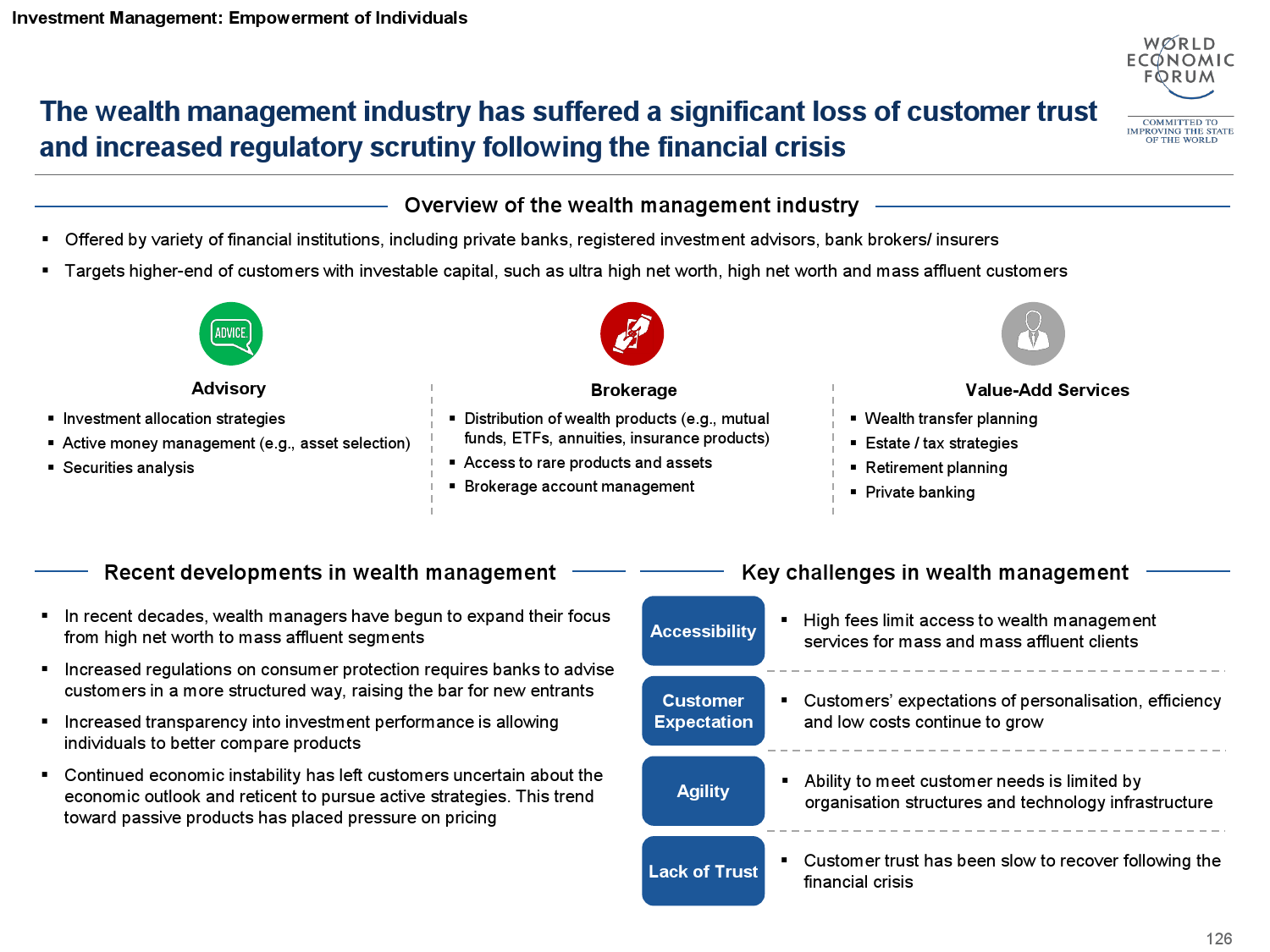

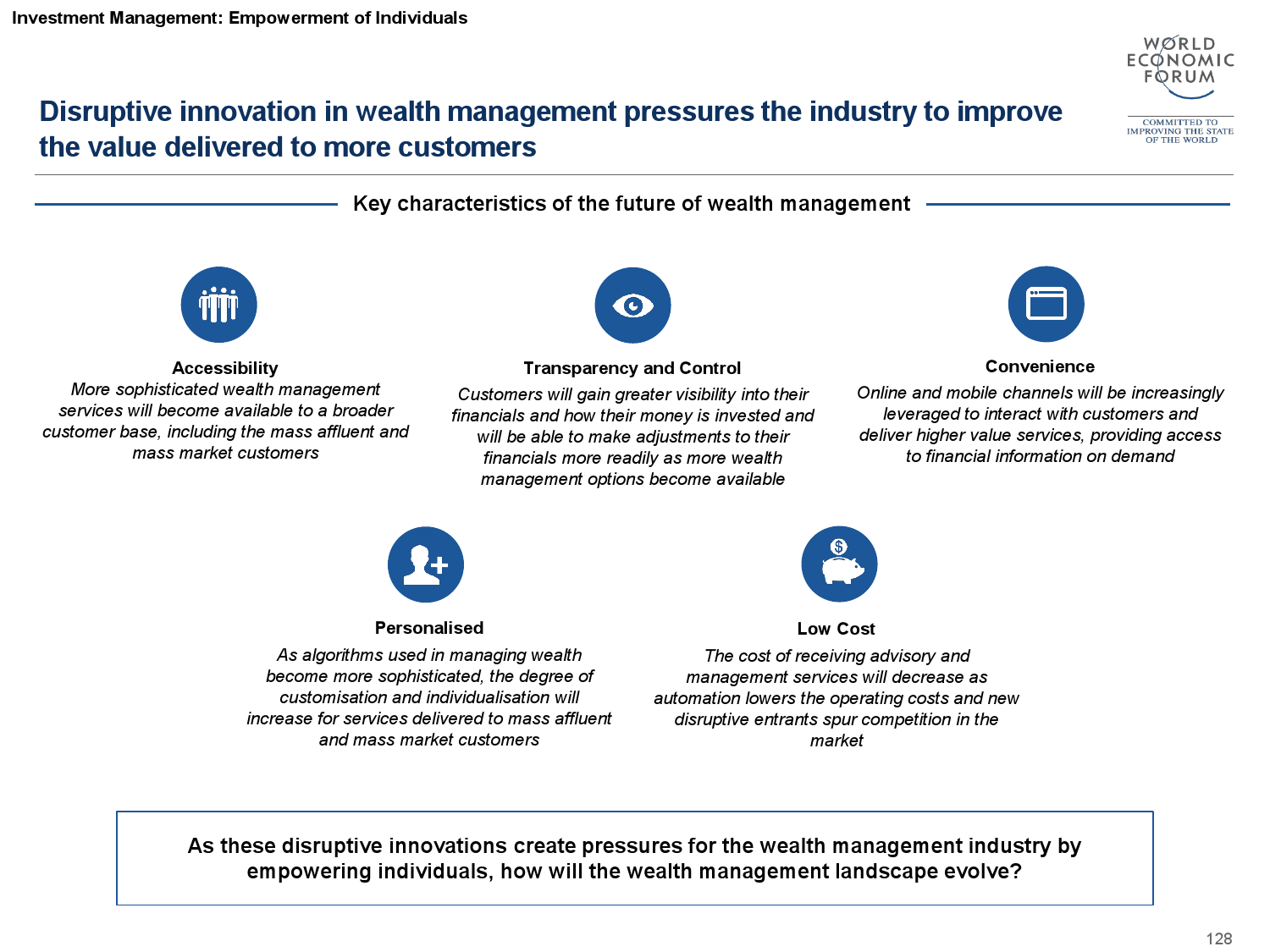

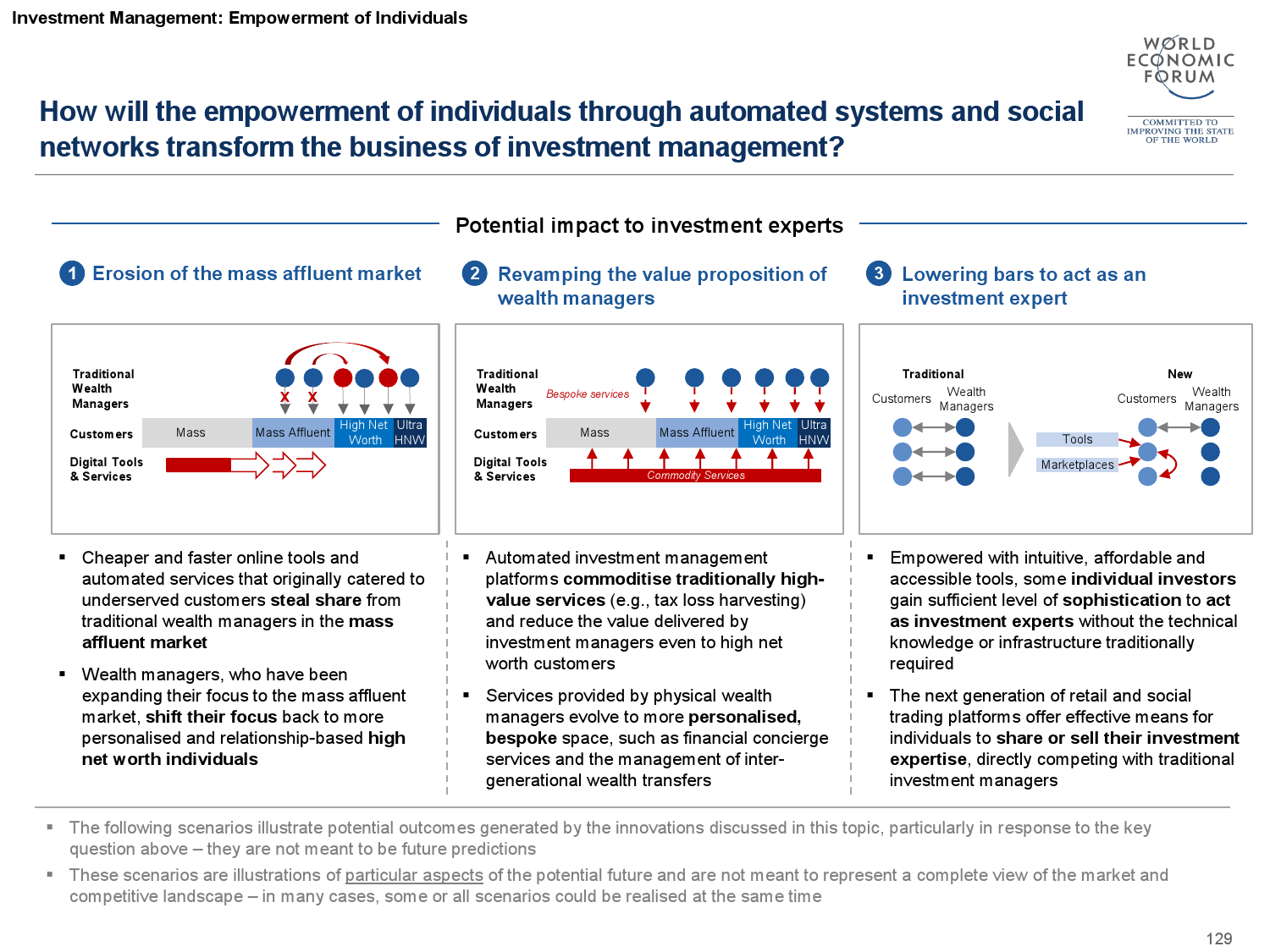

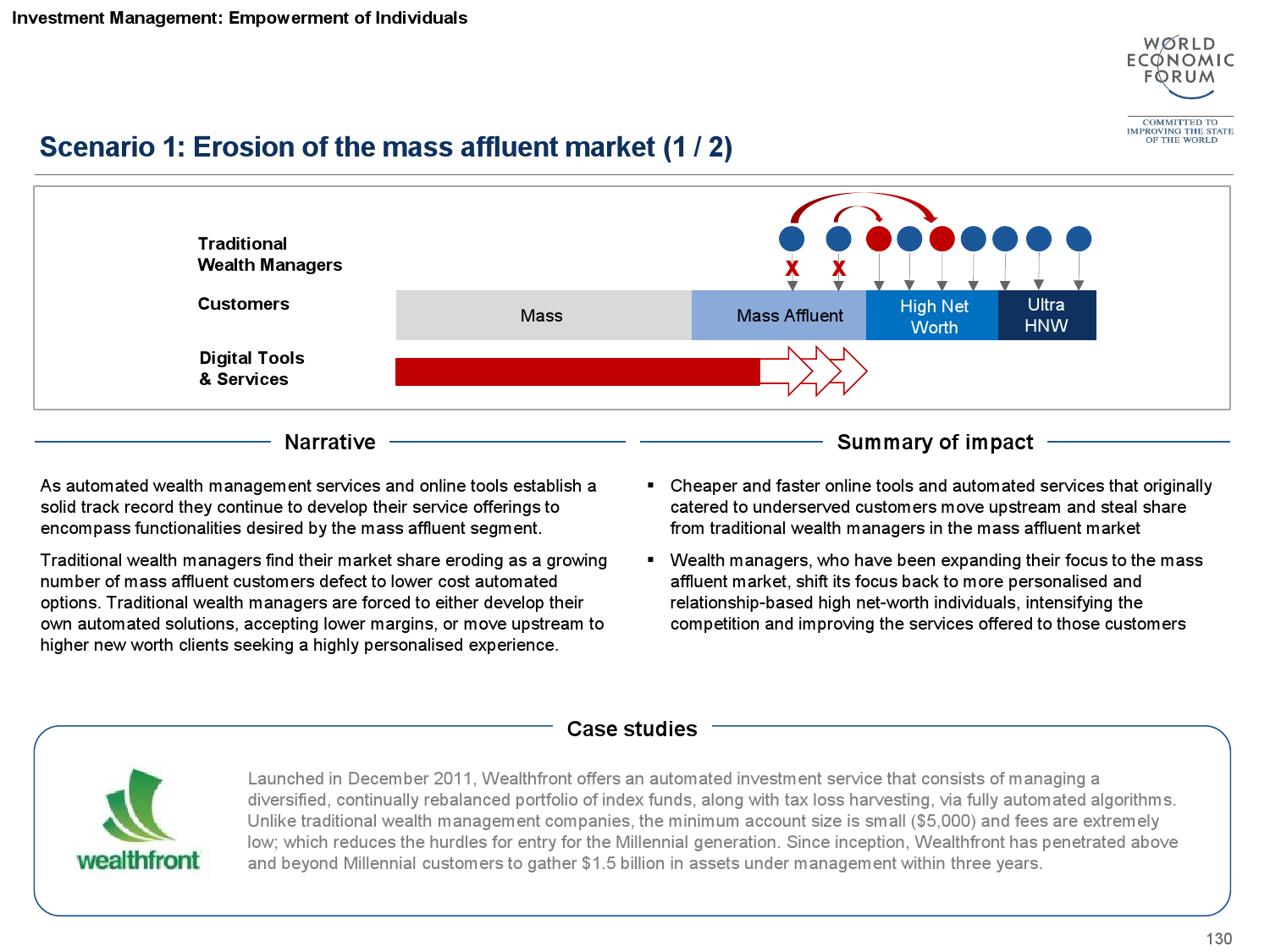

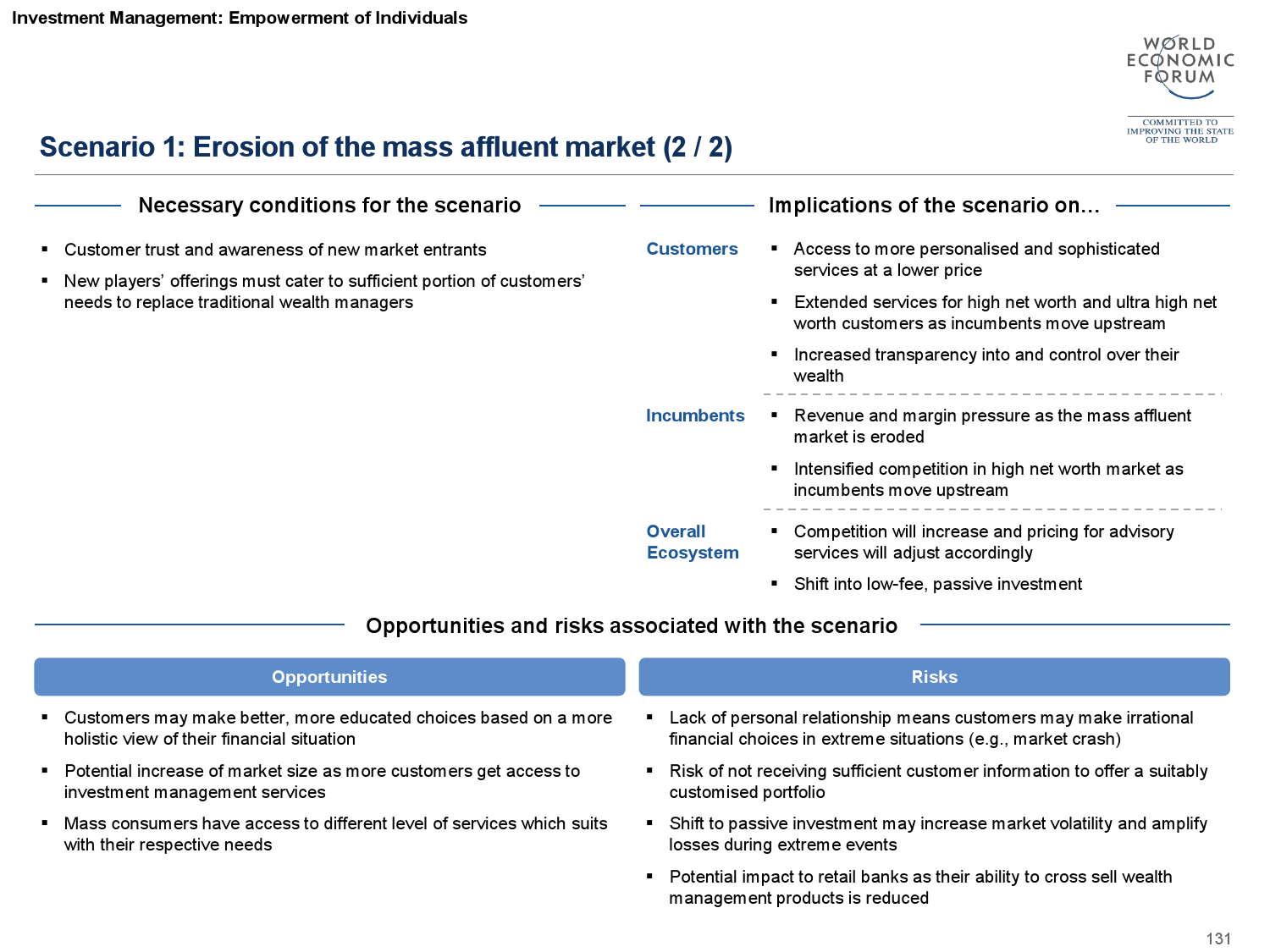

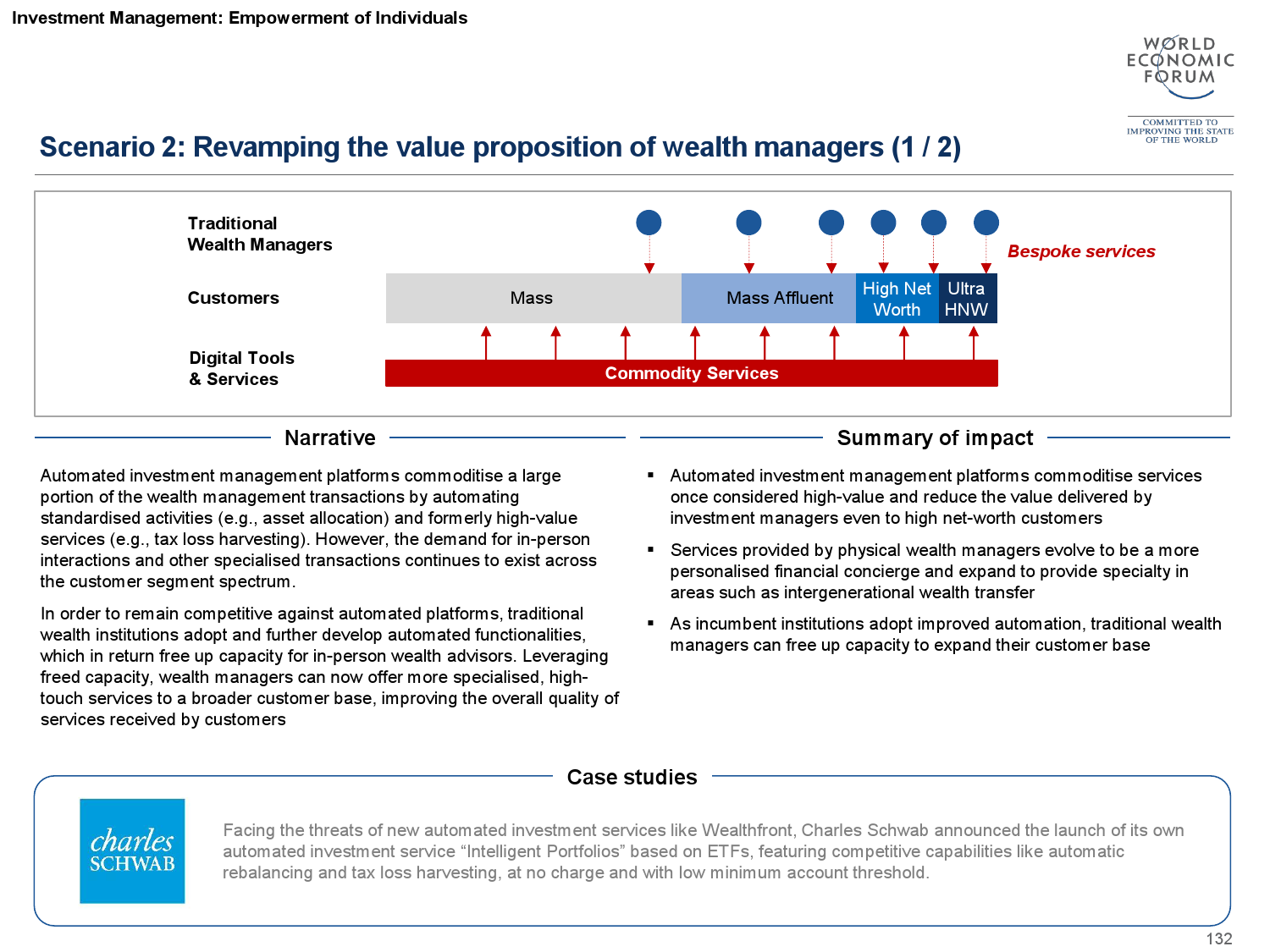

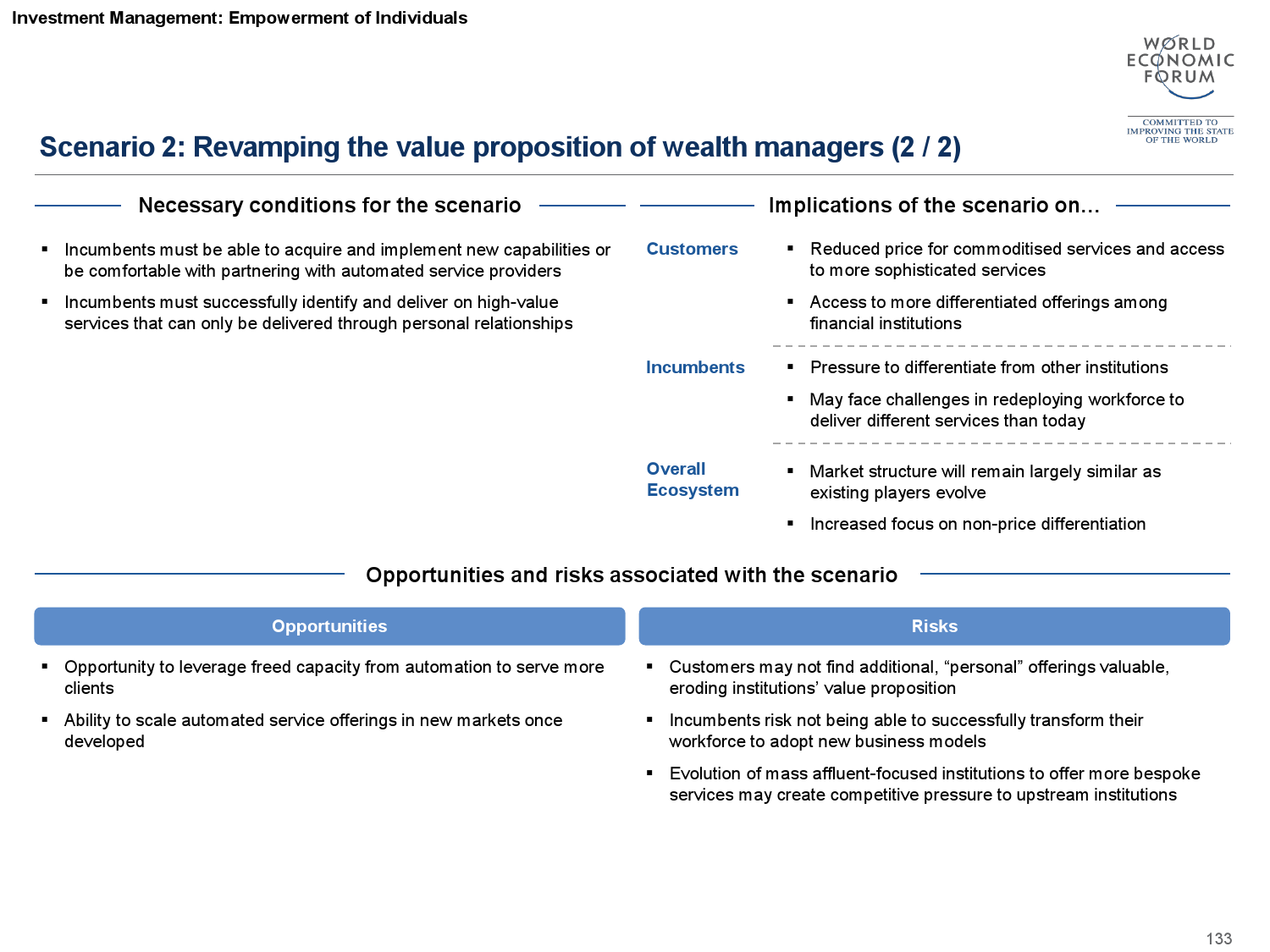

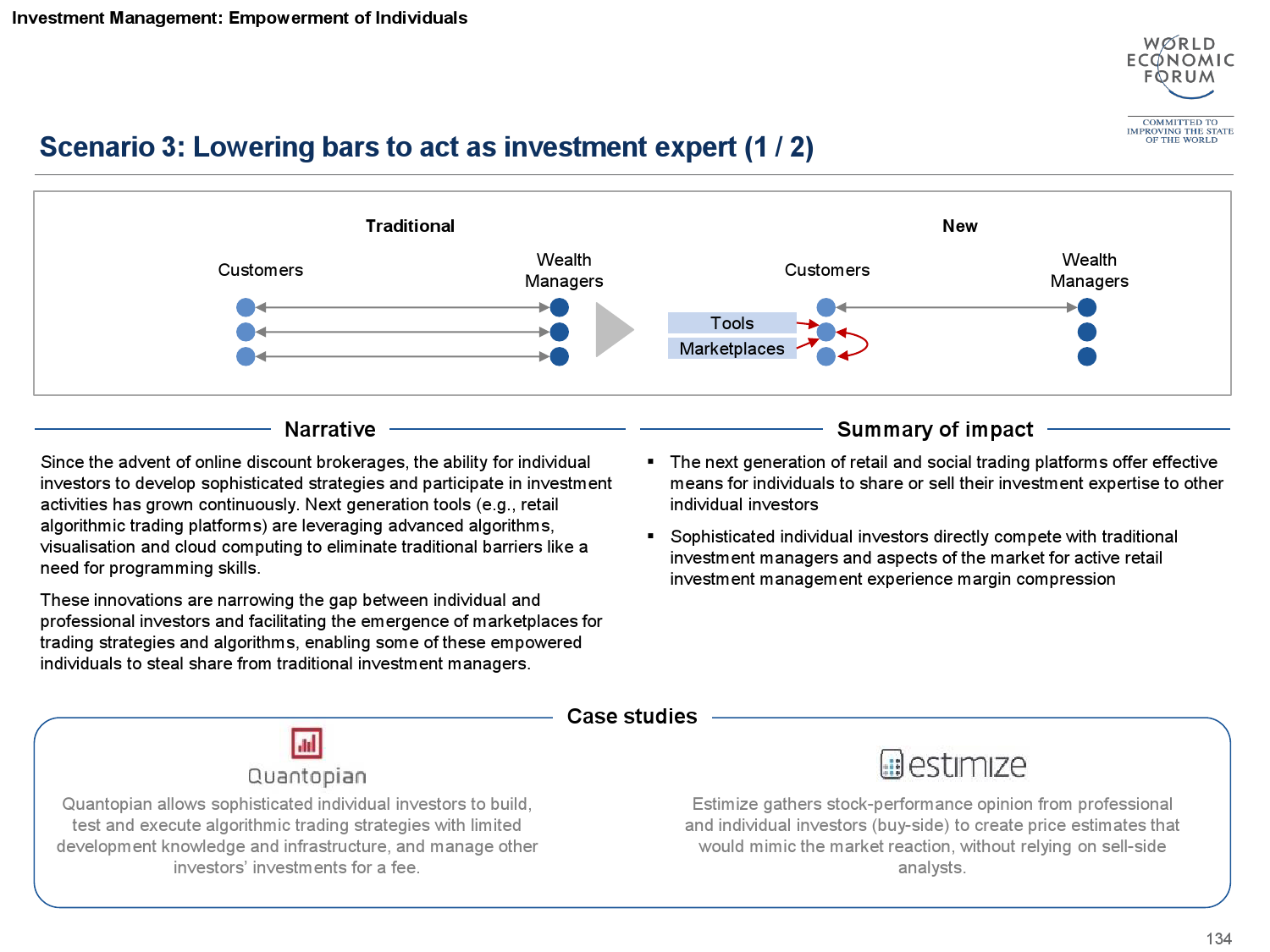

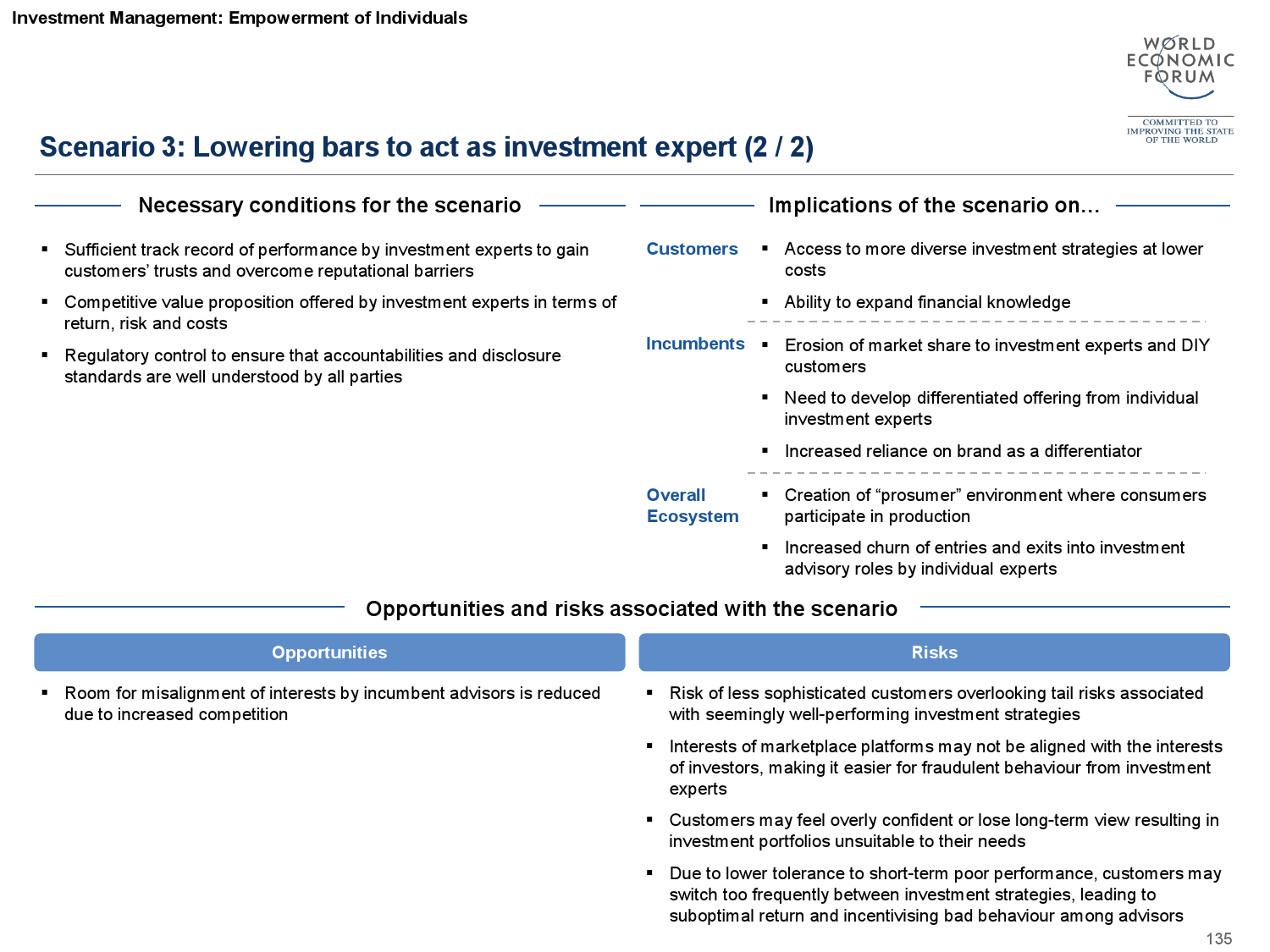

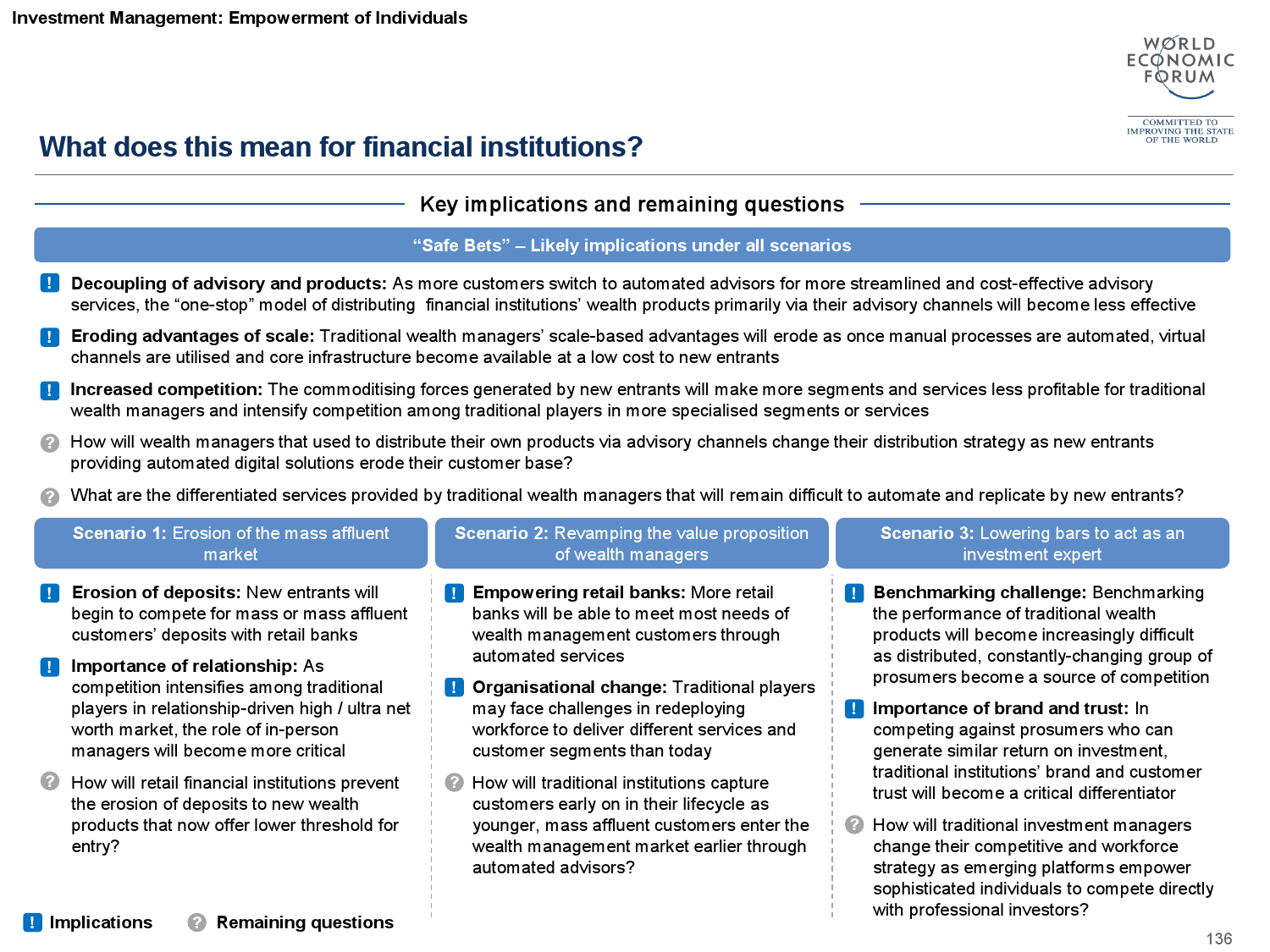

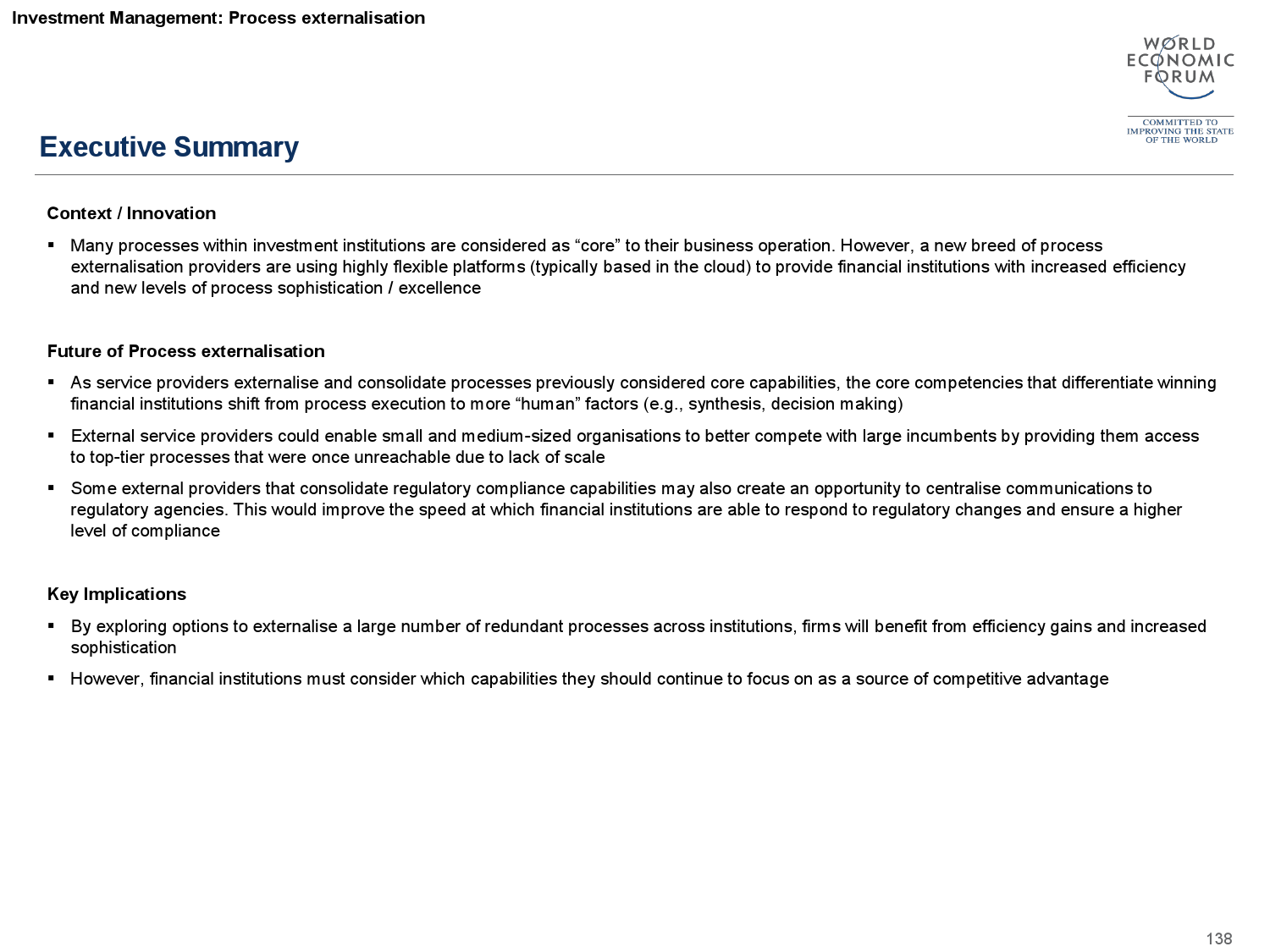

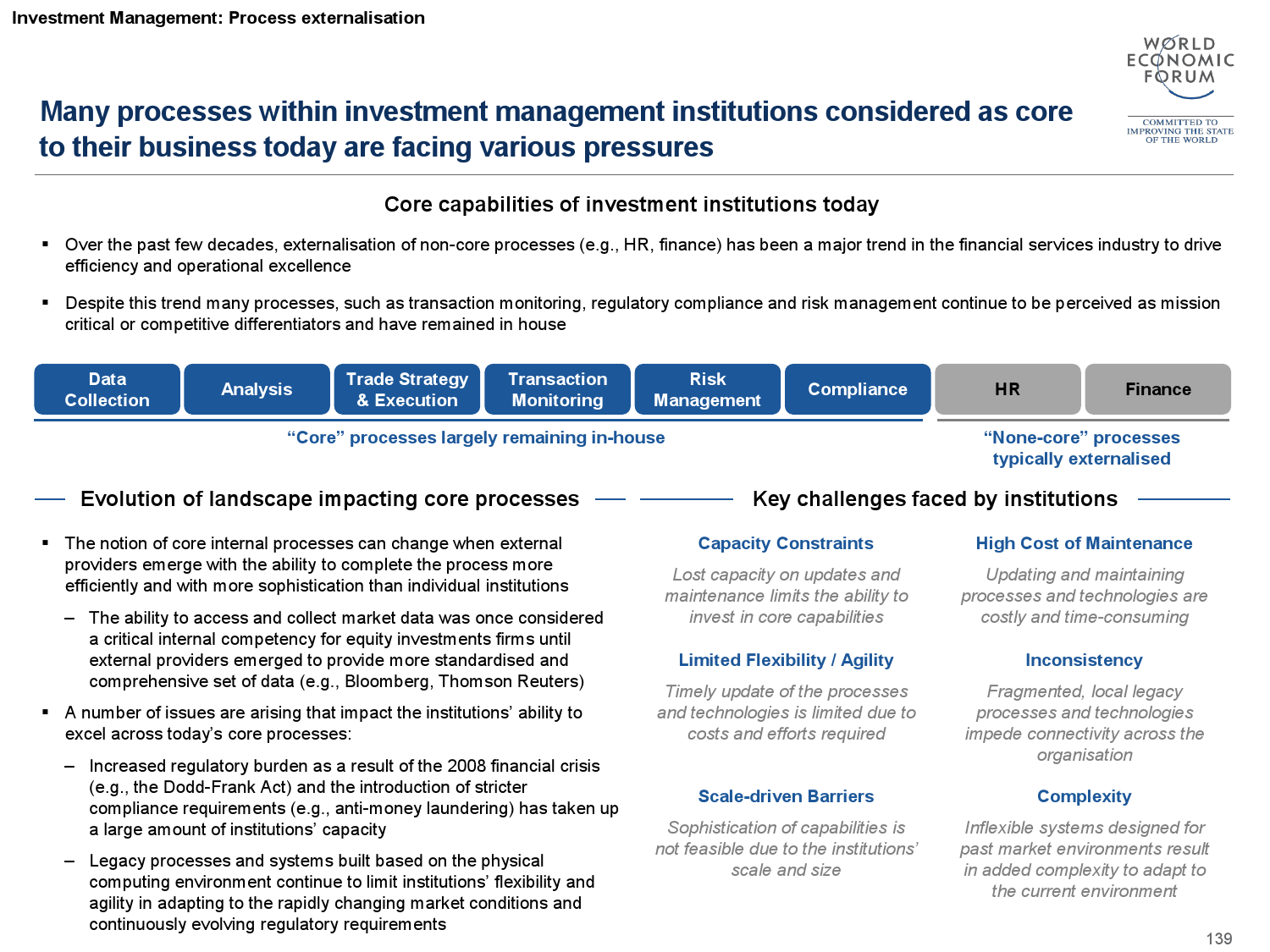

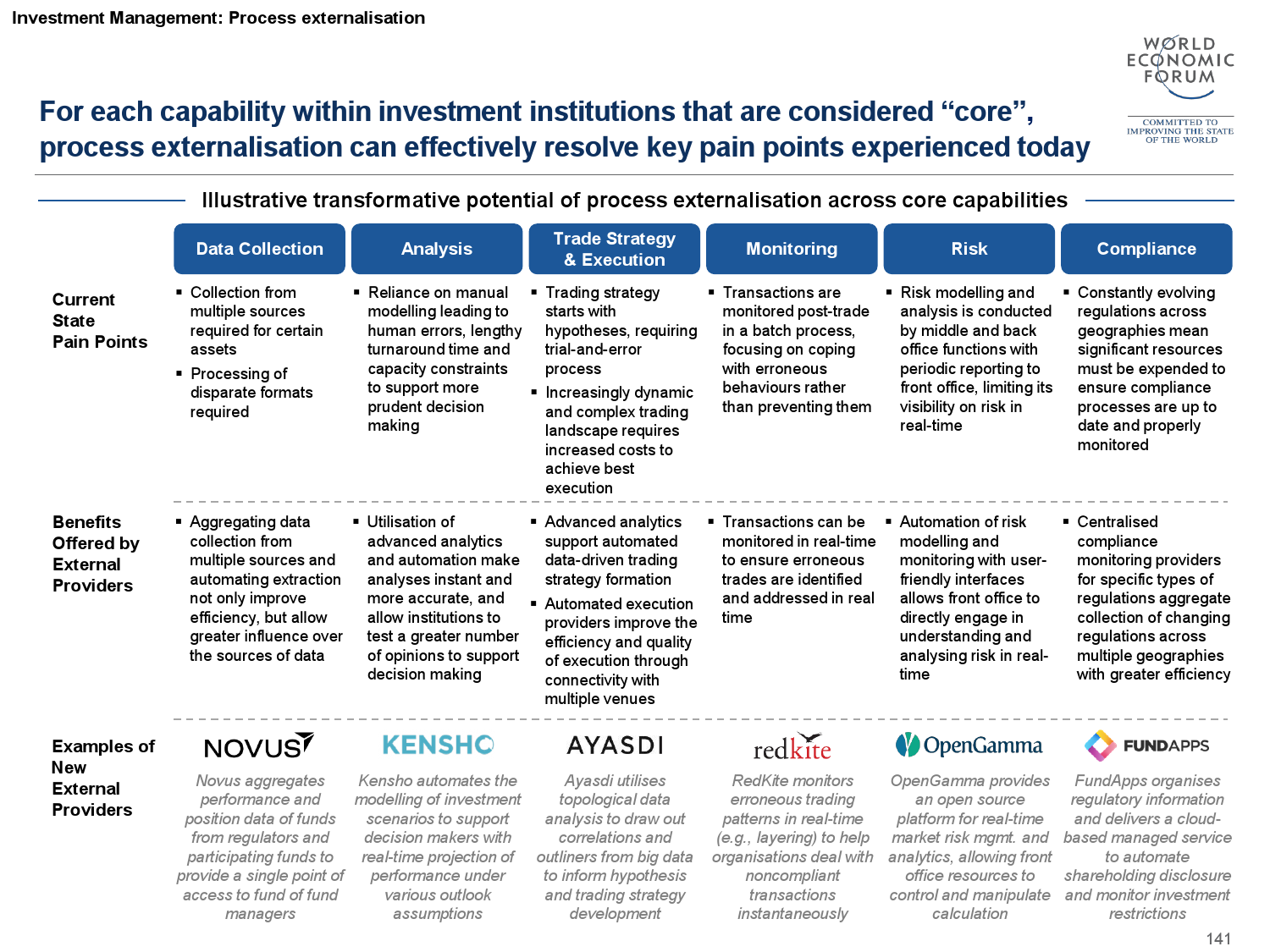

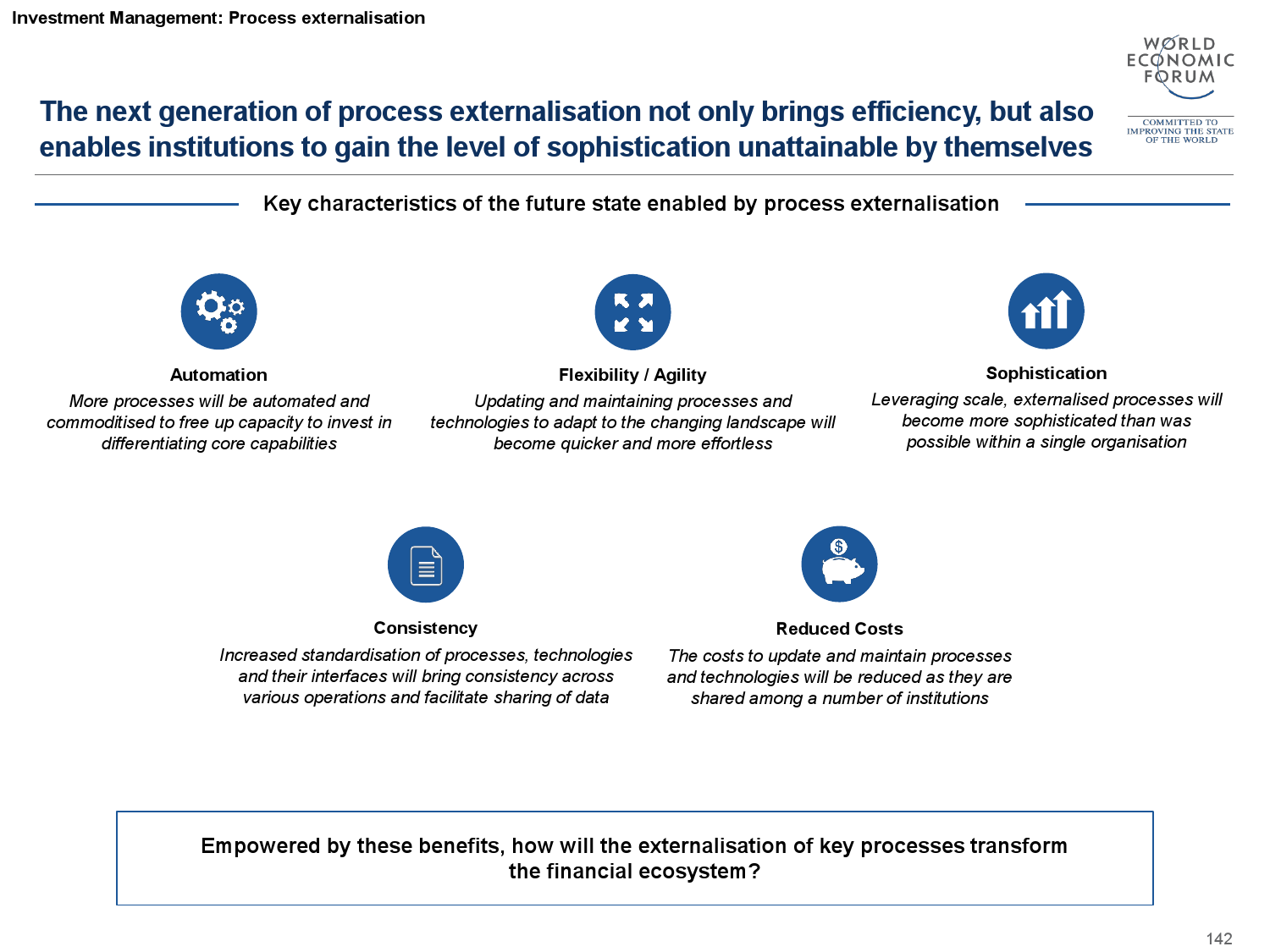

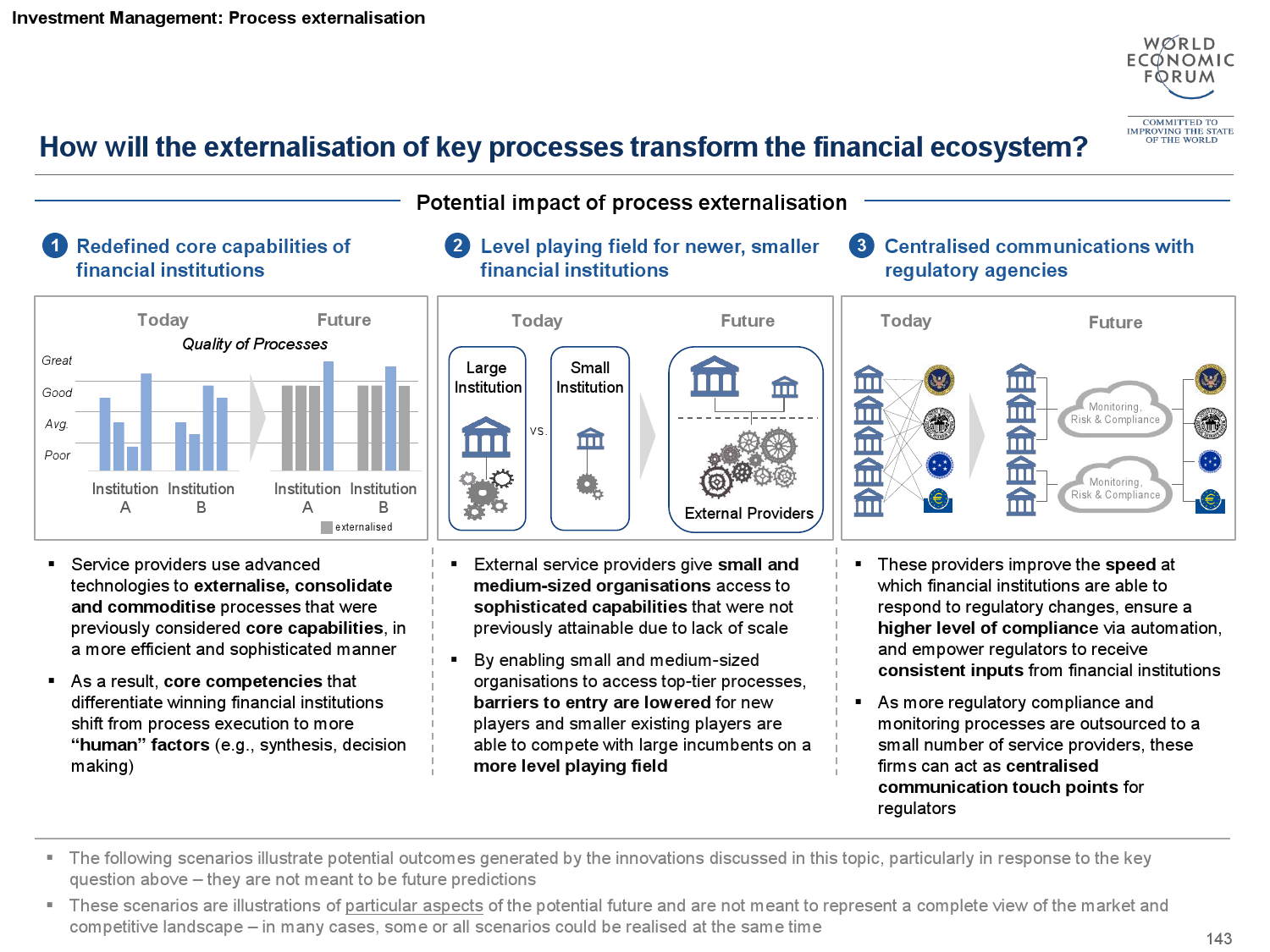

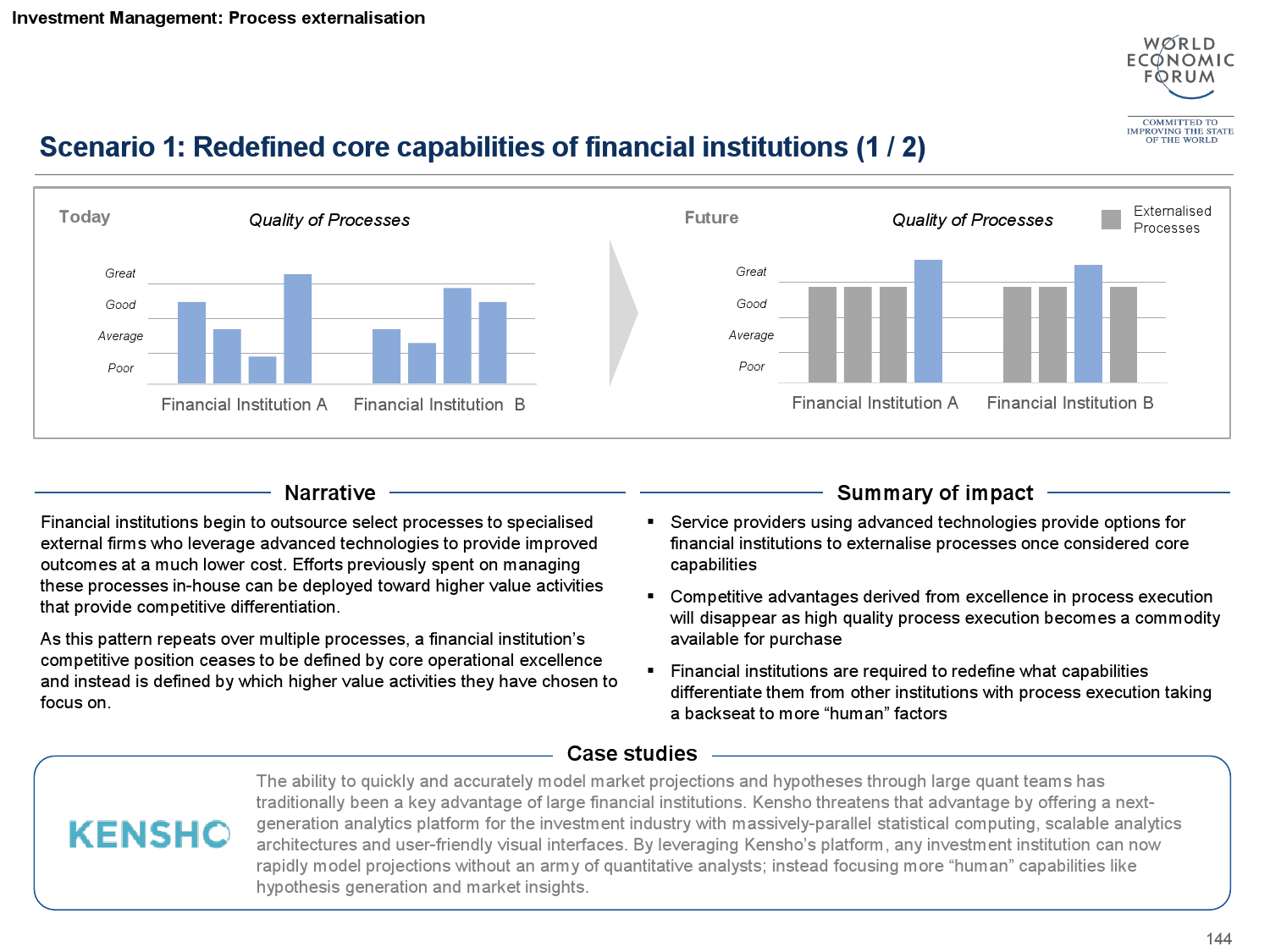

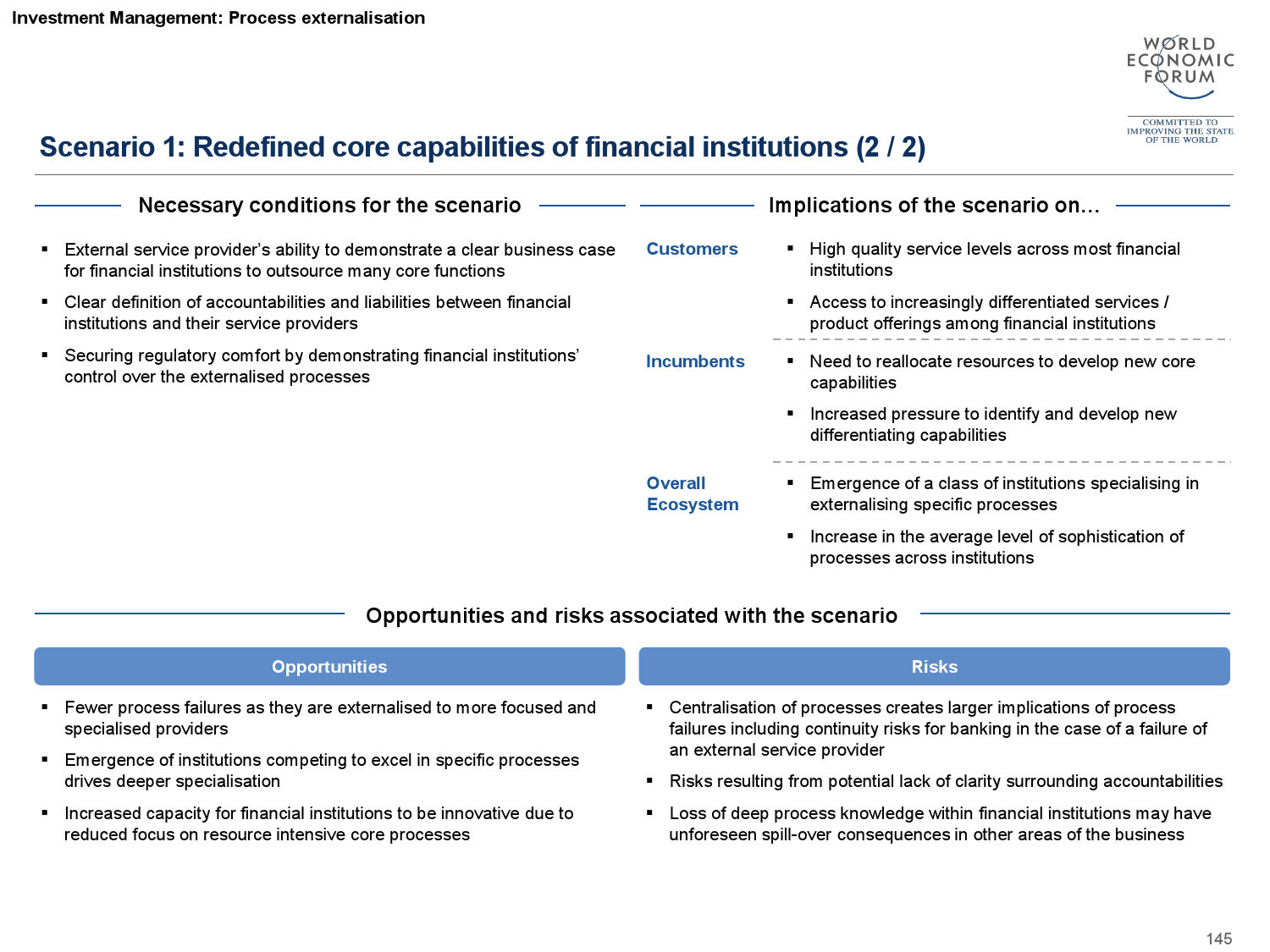

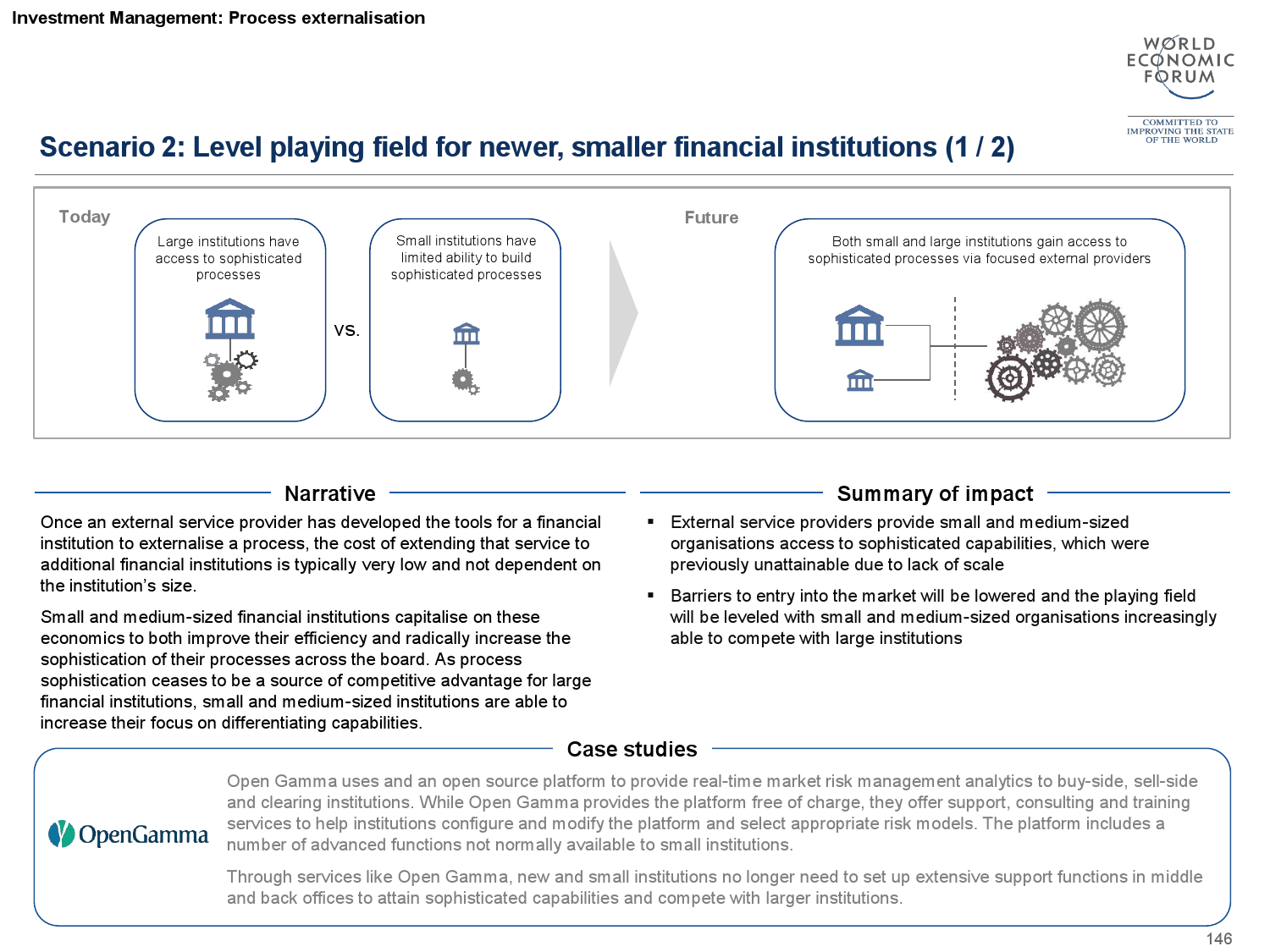

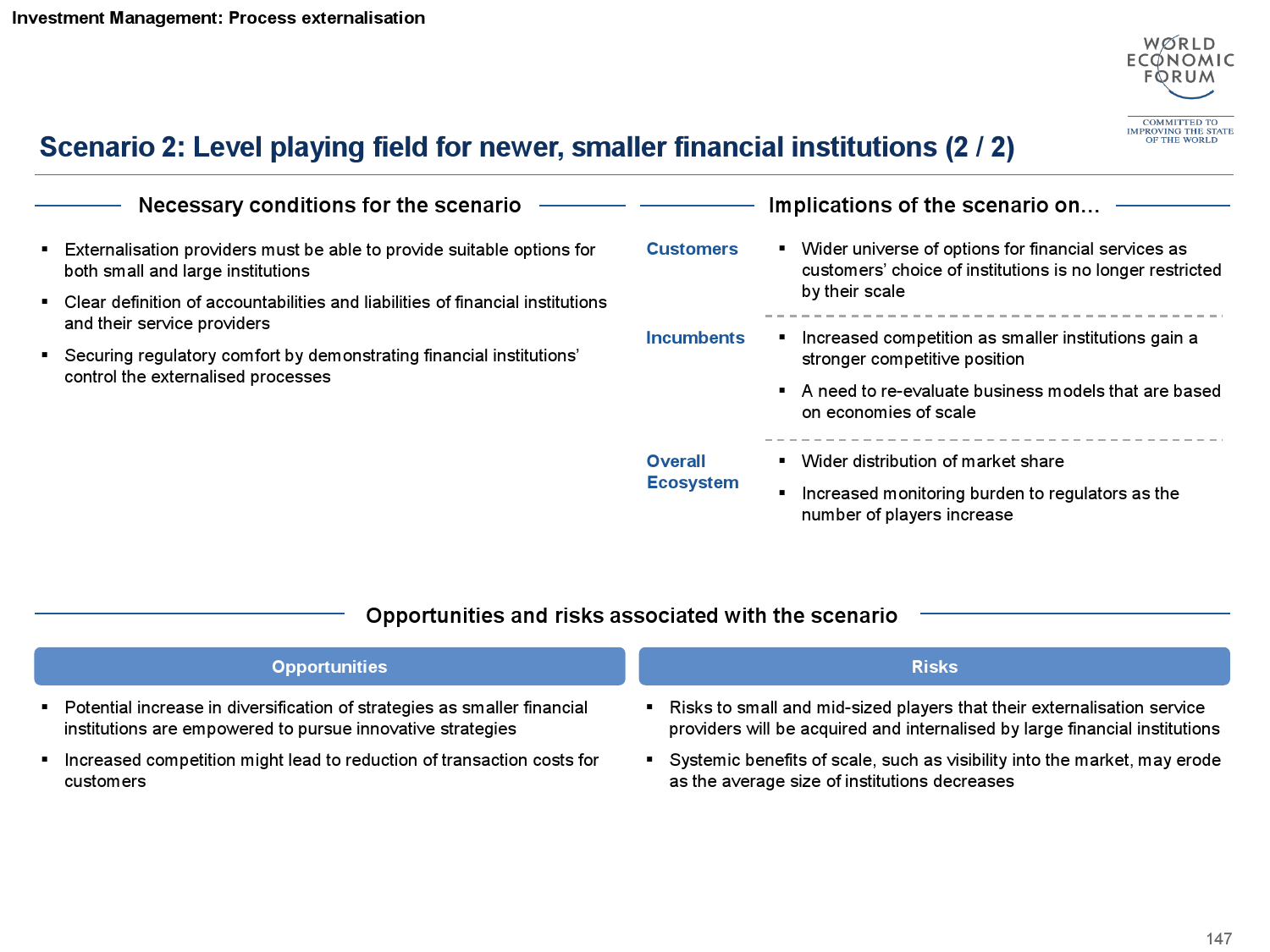

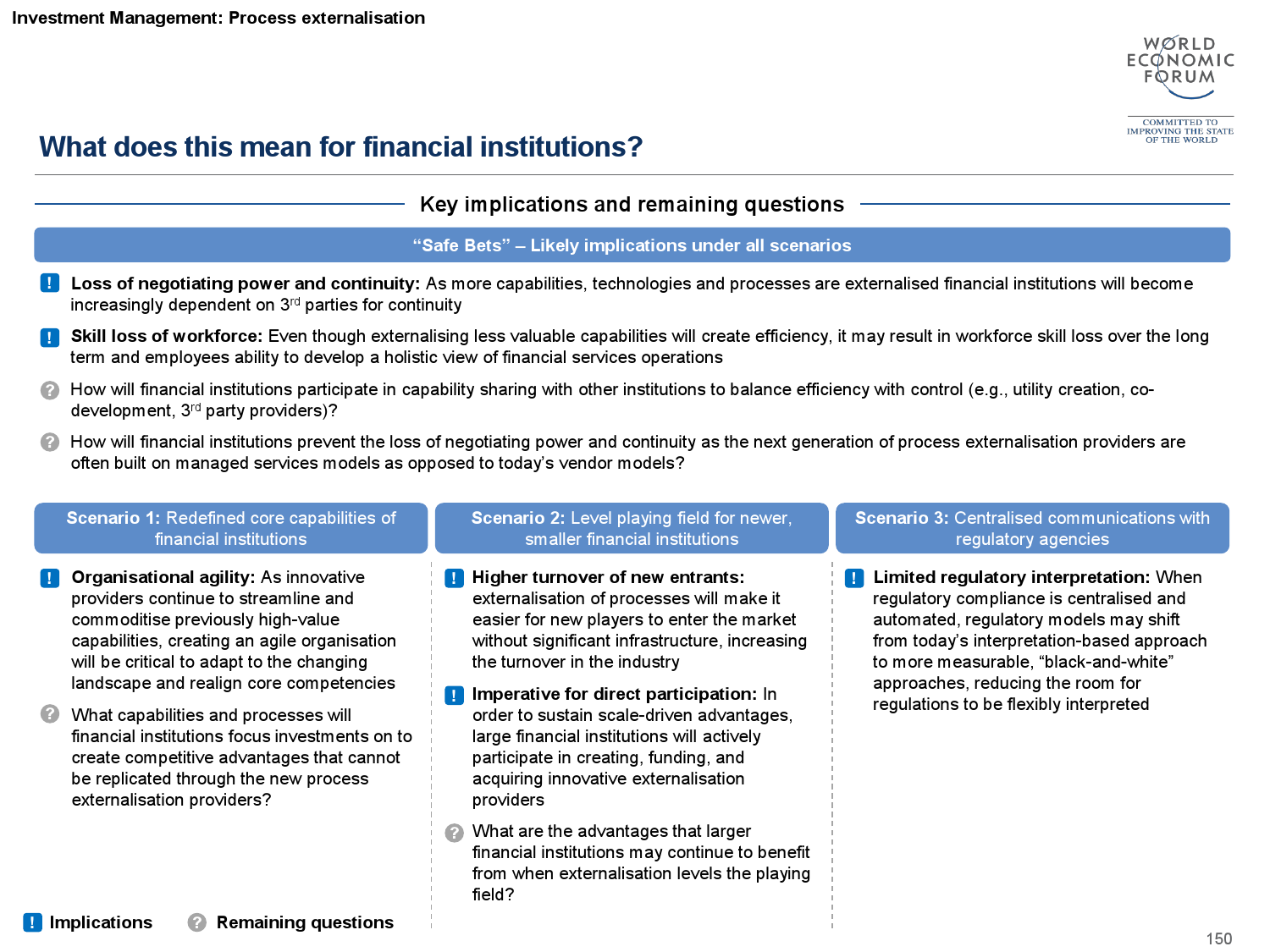

金融投资领域将有更多的流程须交由外部专业供应商来提供,以提升营运效率。也因为这些外部专业供应商的技术,降低了複杂财务管理的进入障碍,让个人投资者有更好的能力与权力来做决策,使传统的理财顾问面临挑战。

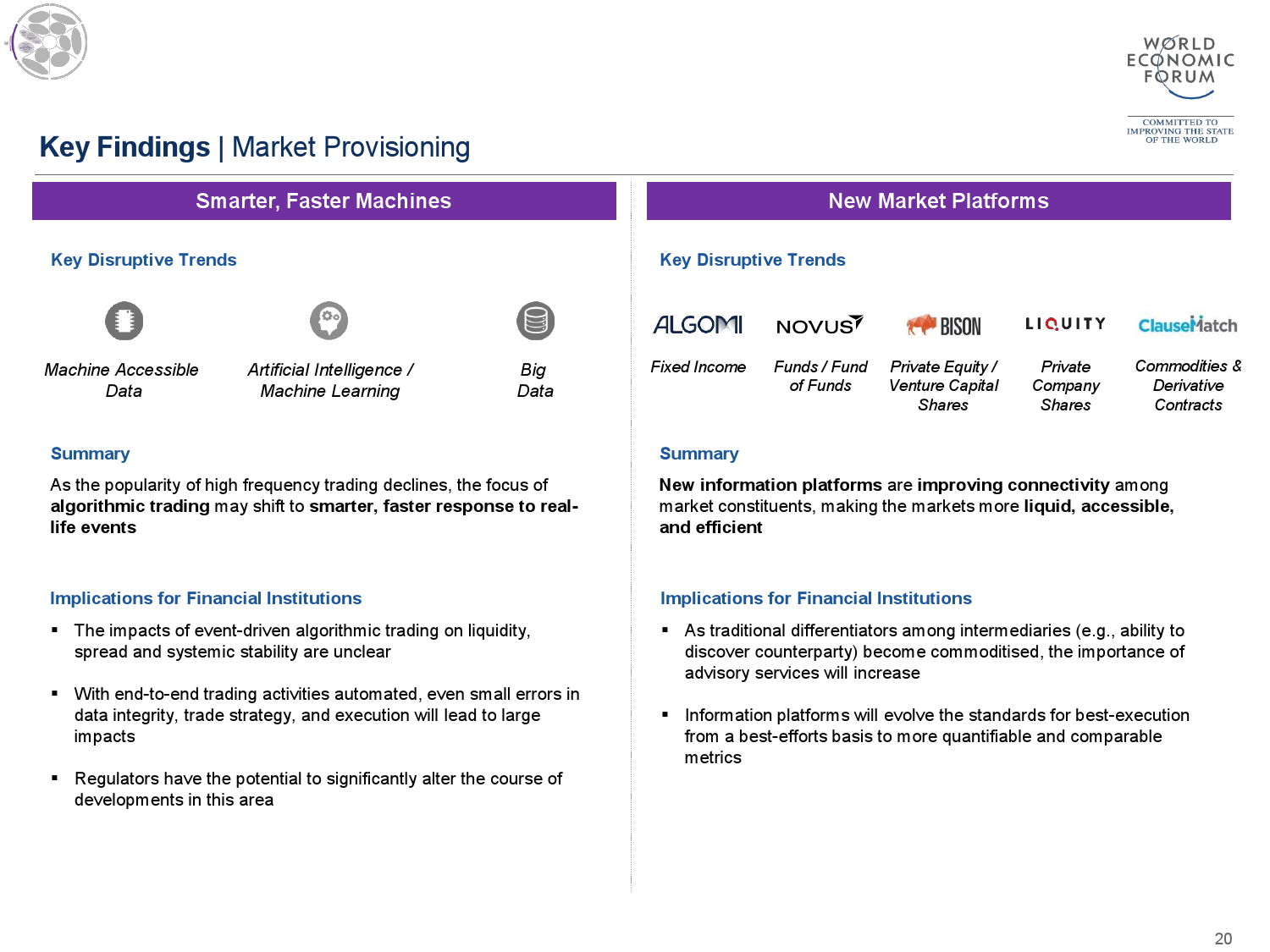

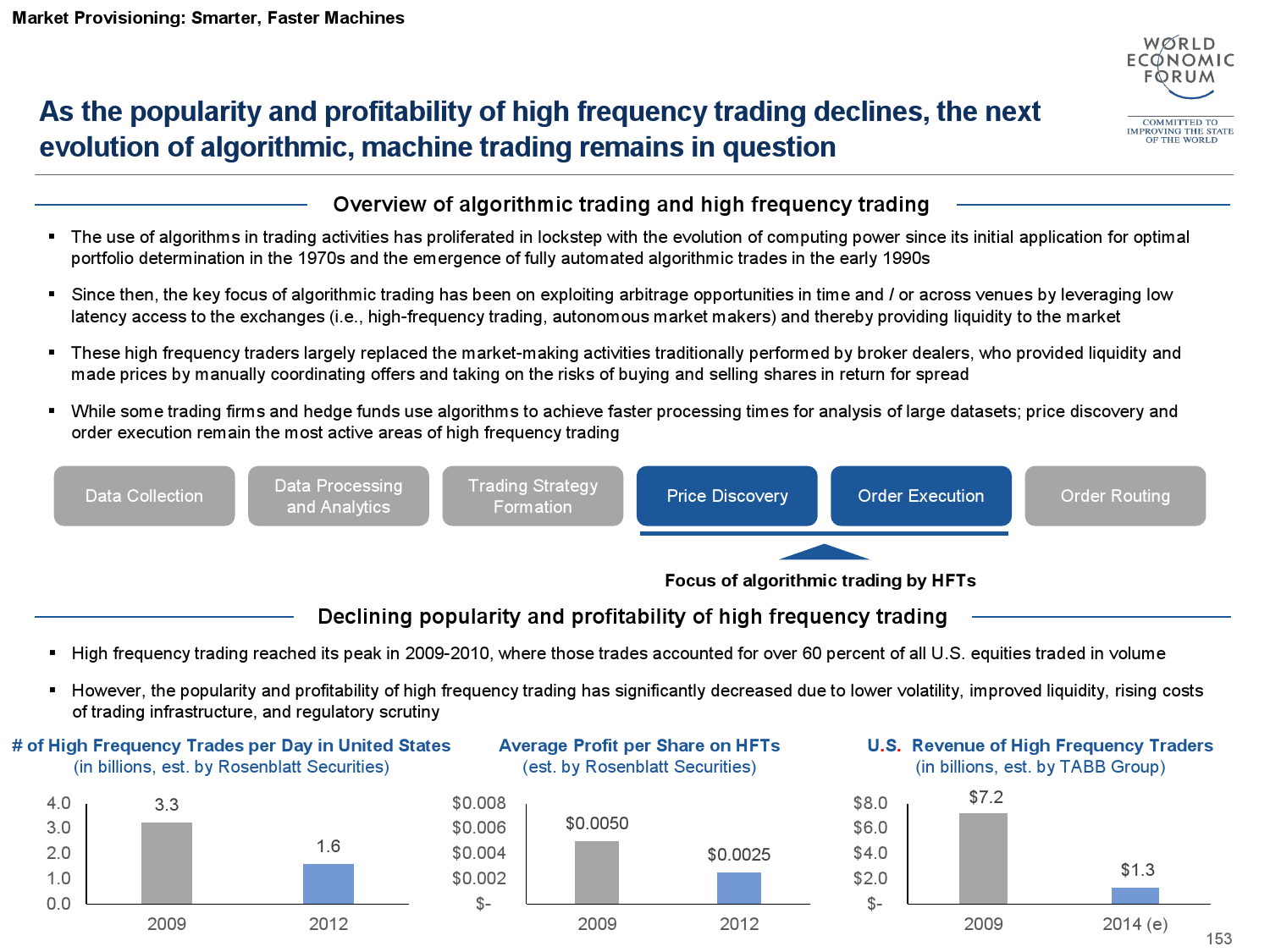

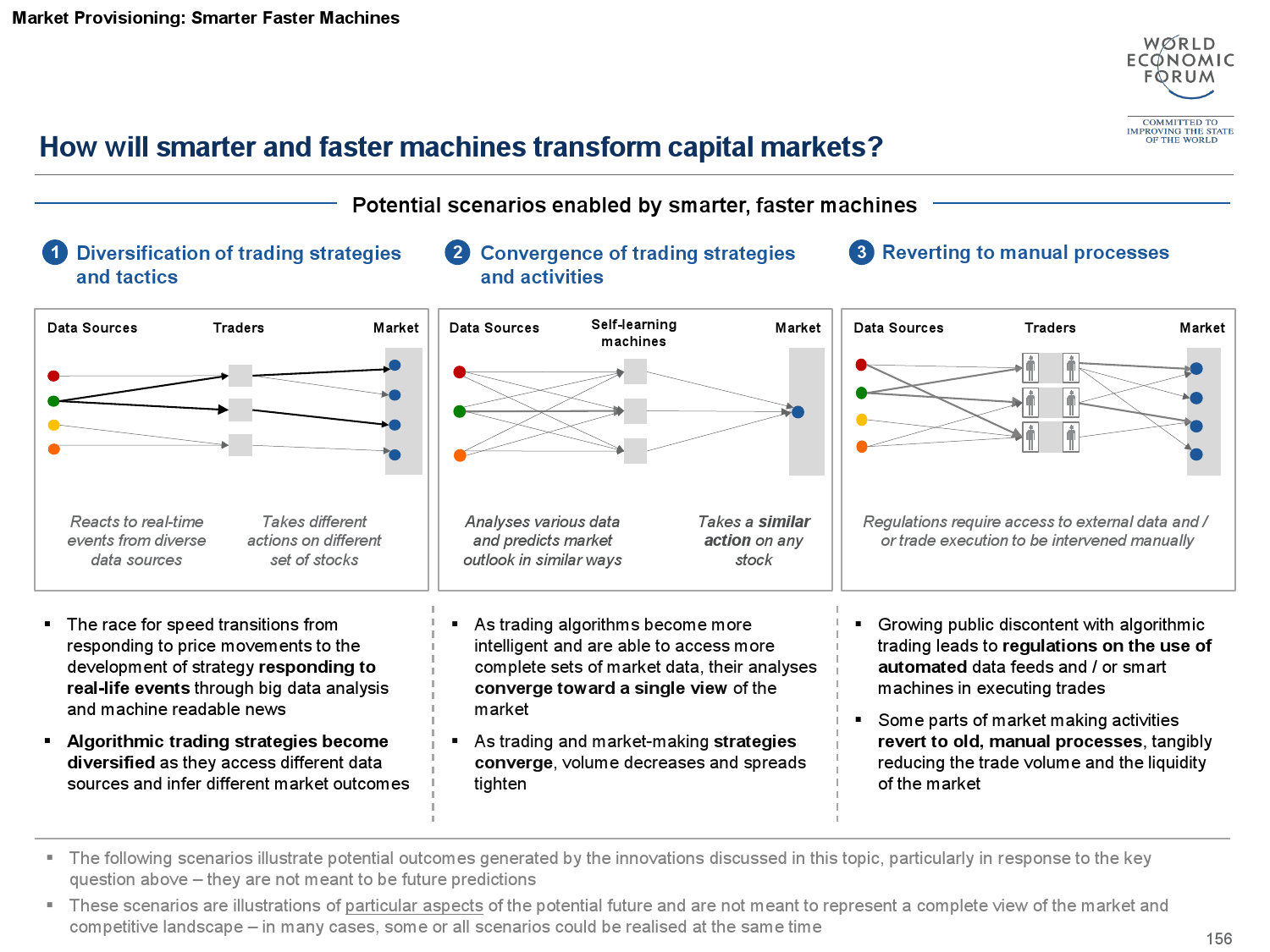

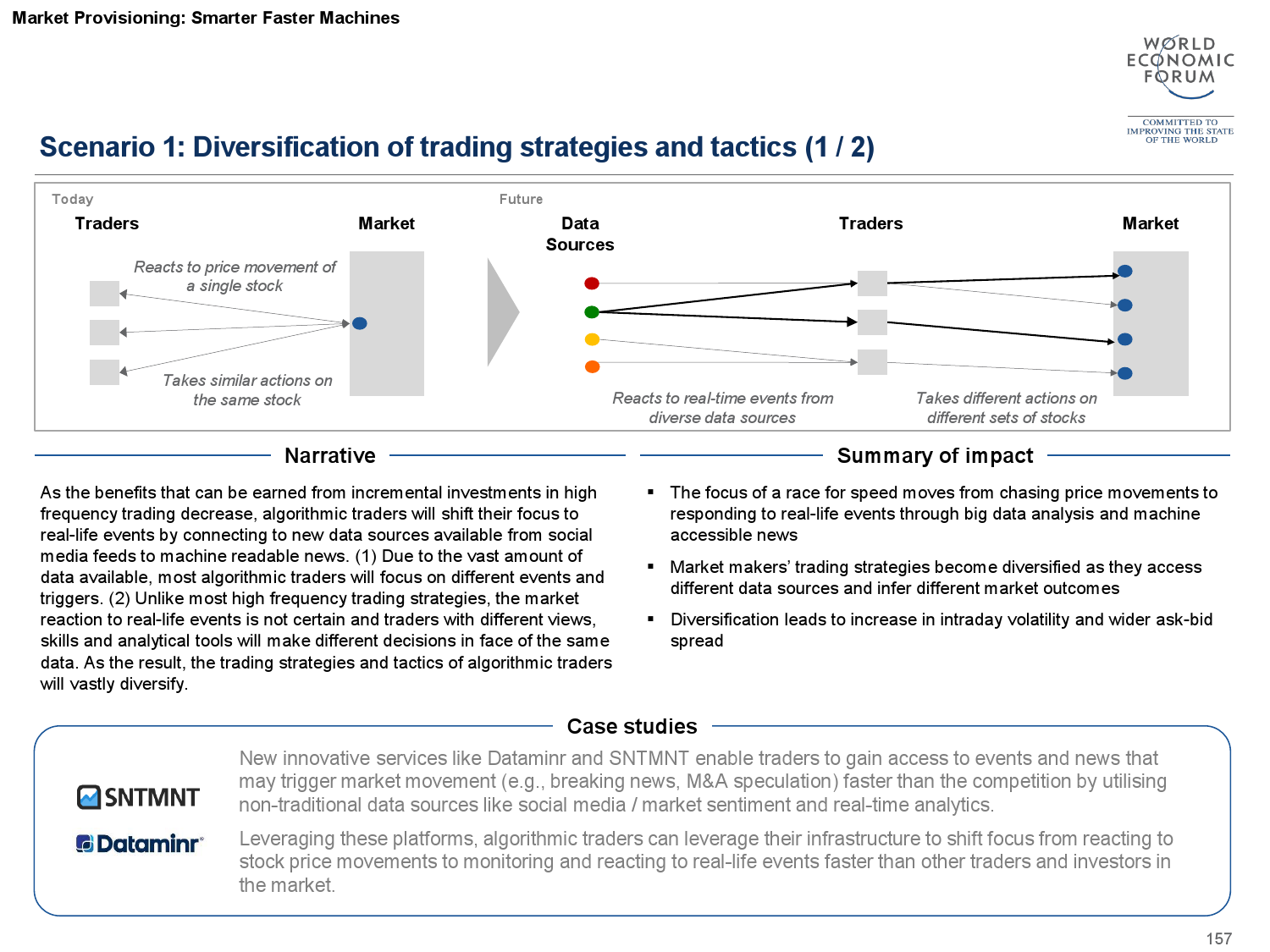

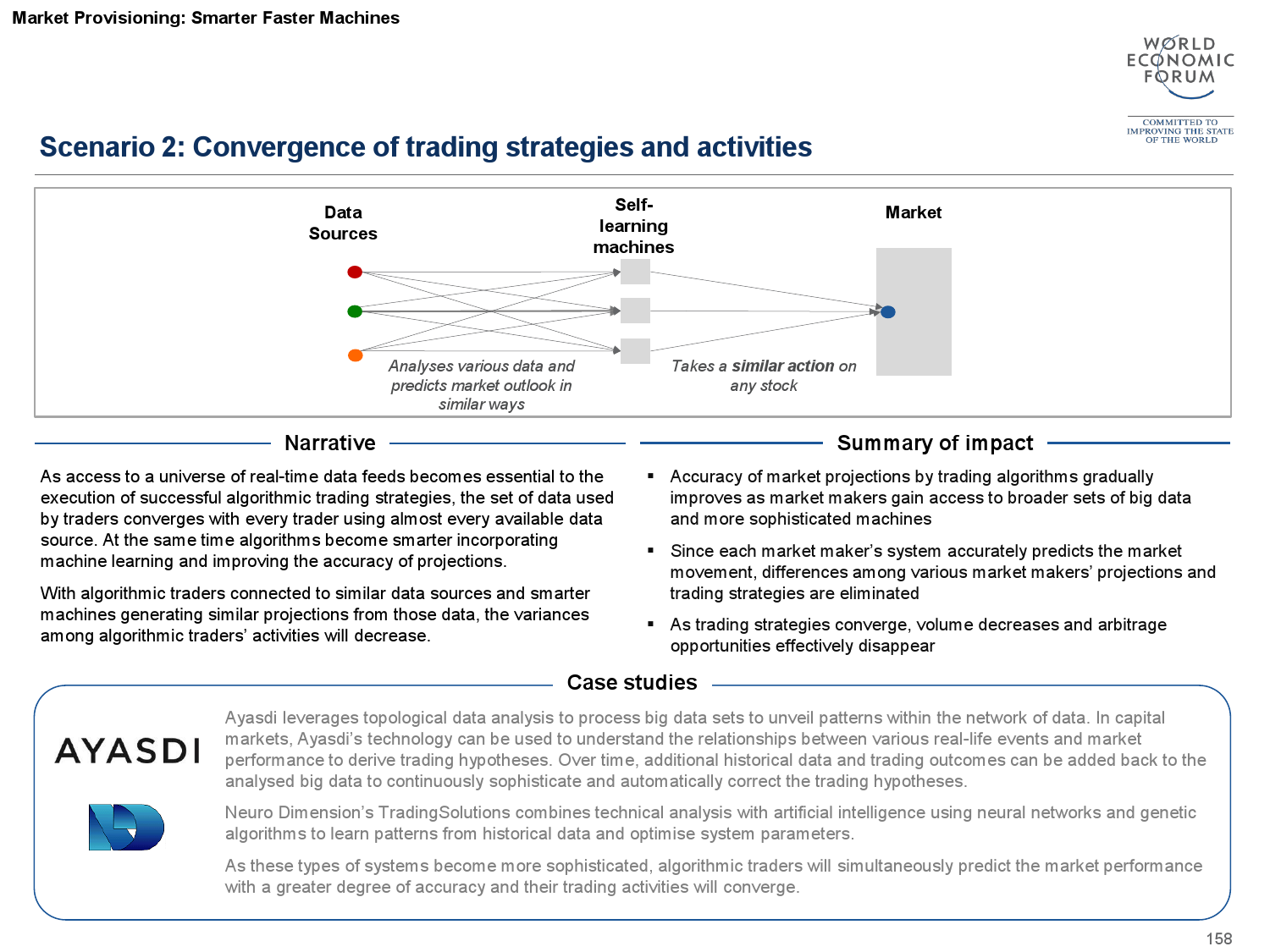

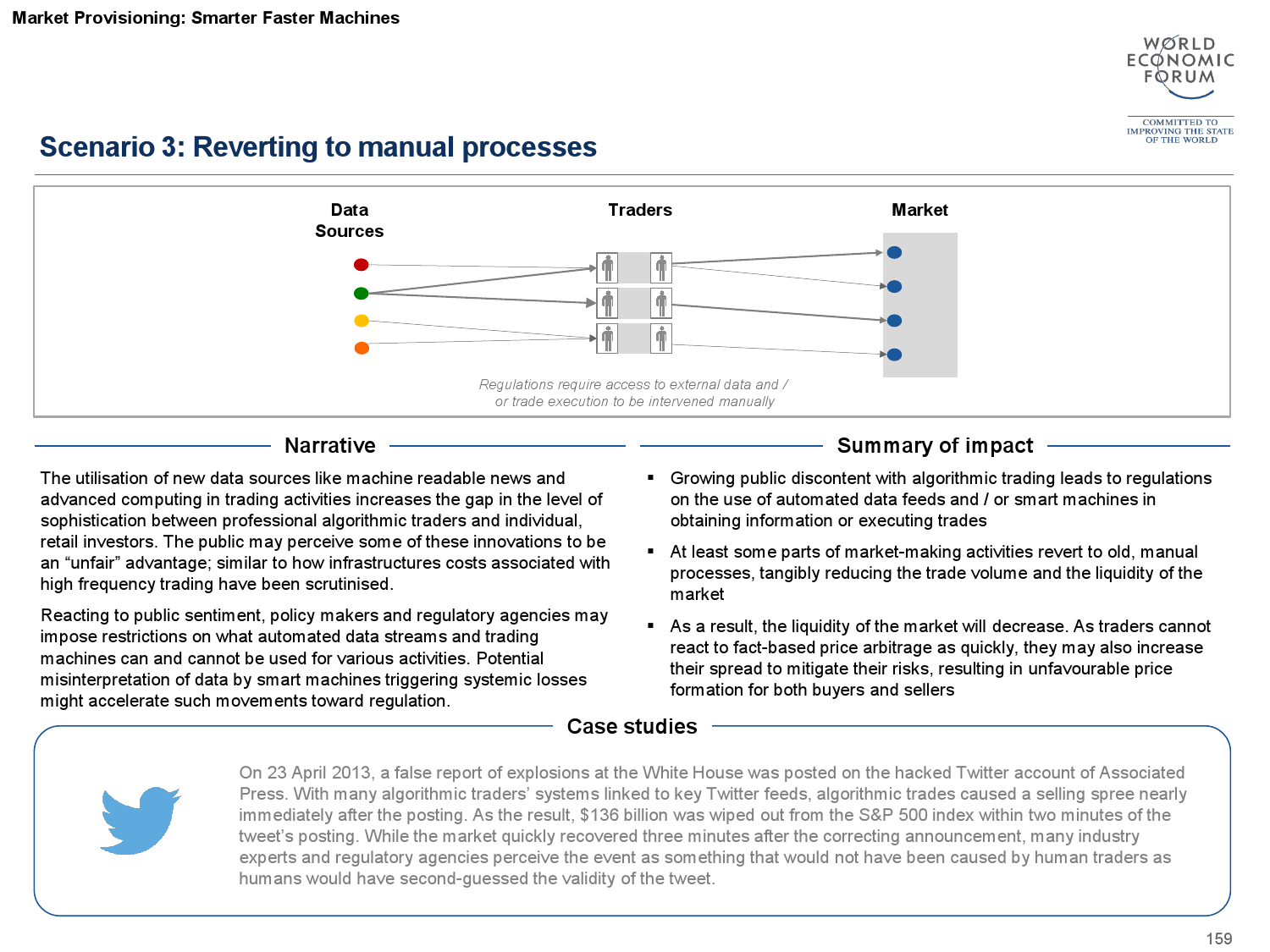

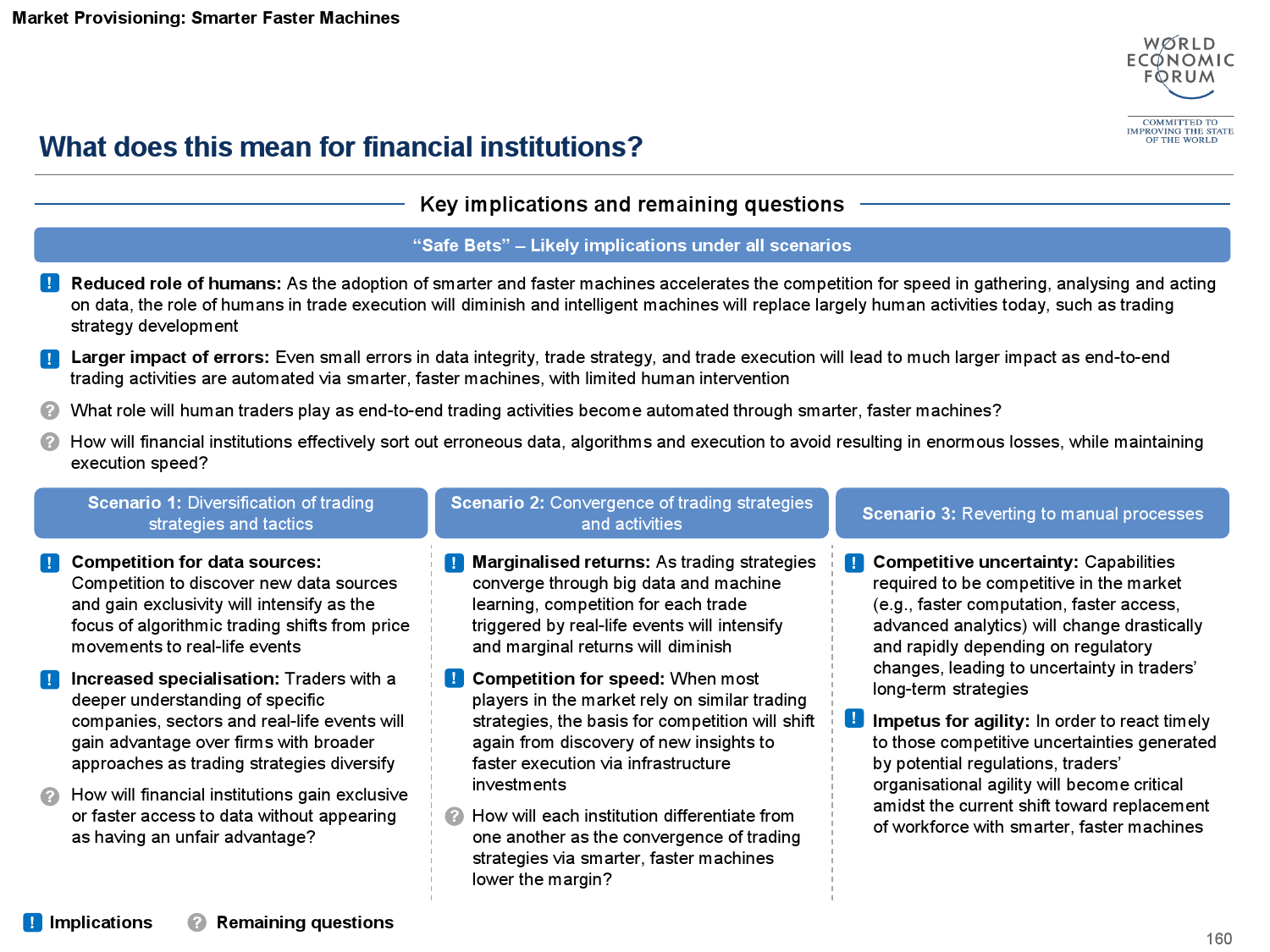

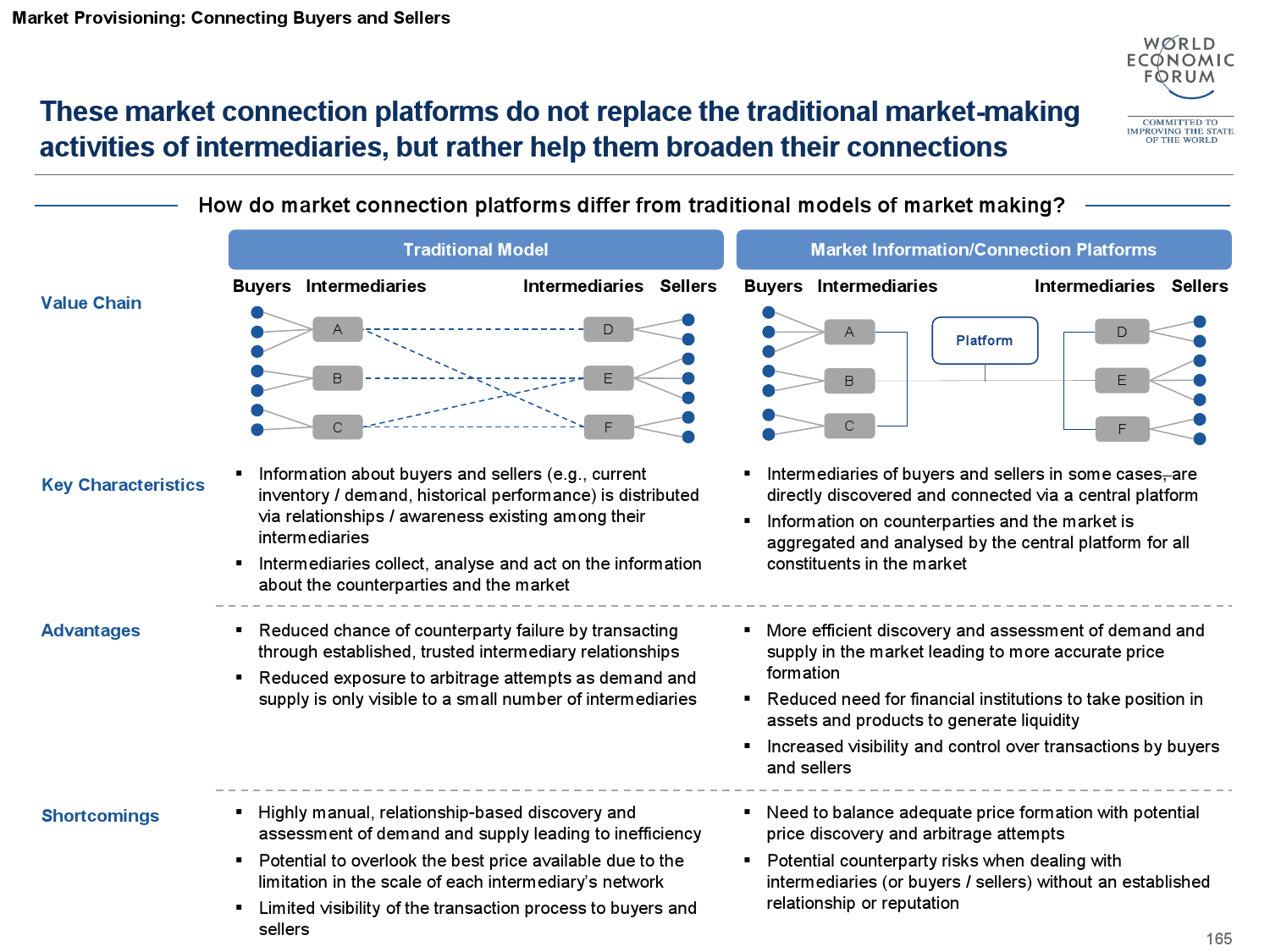

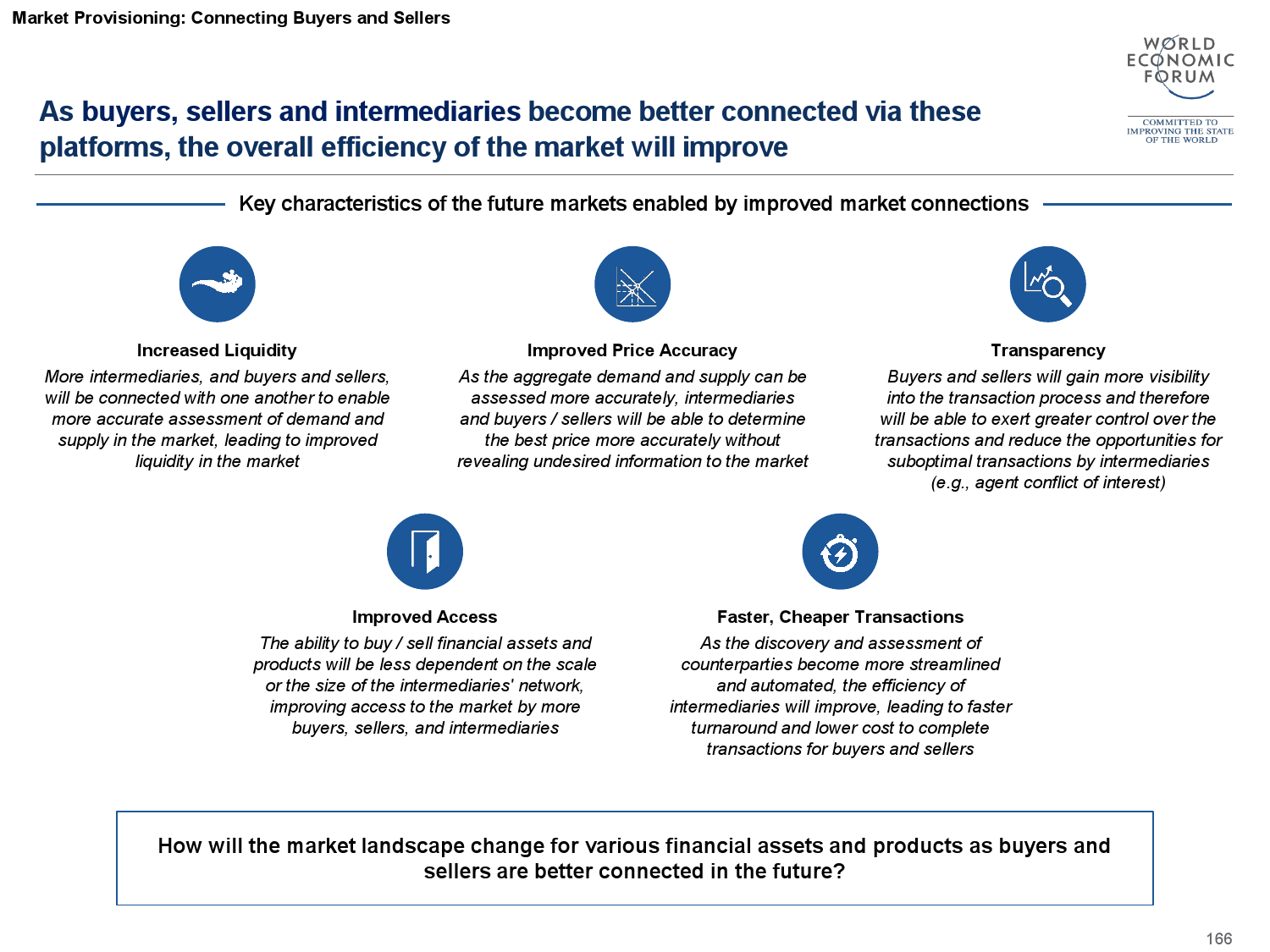

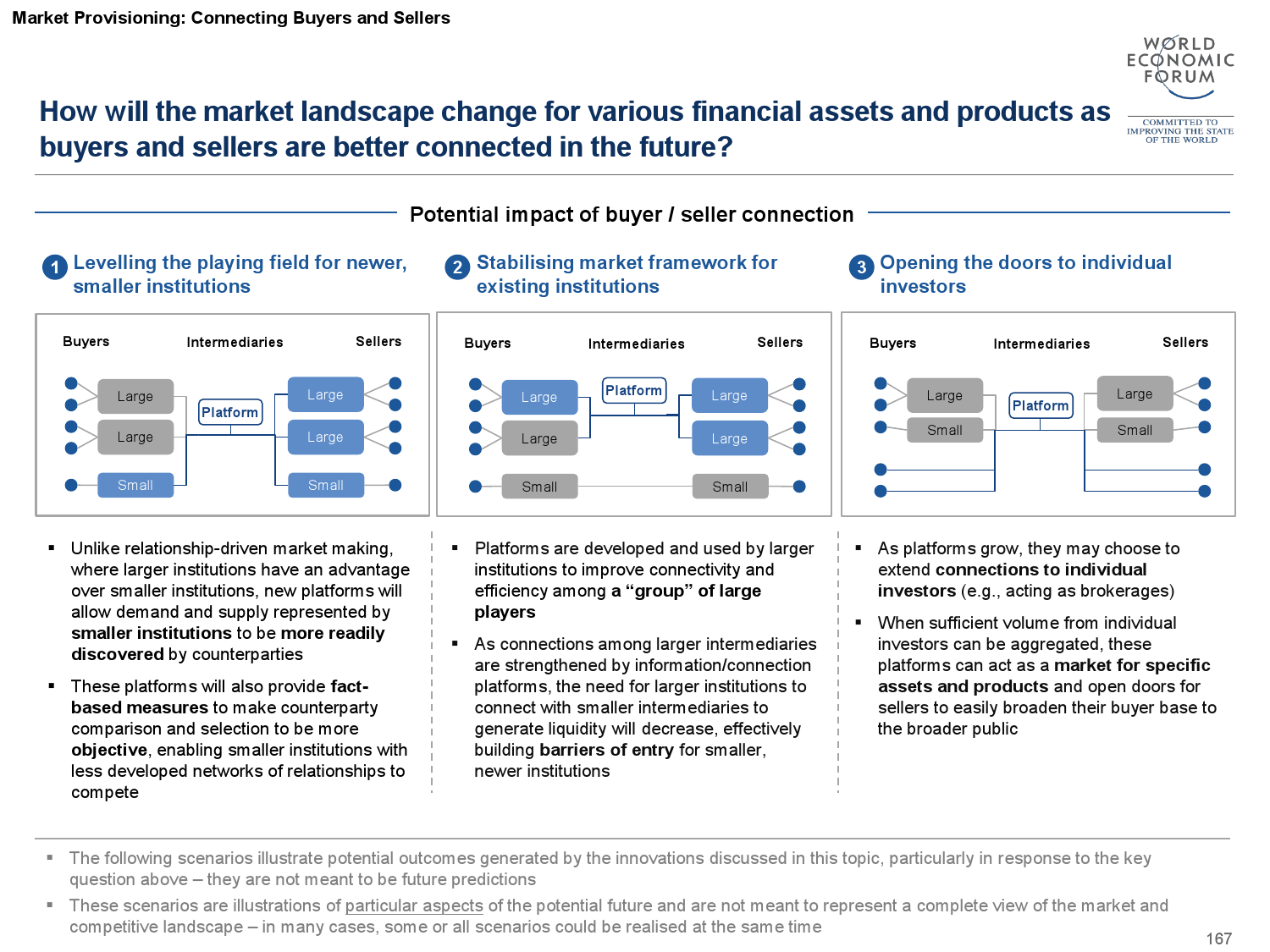

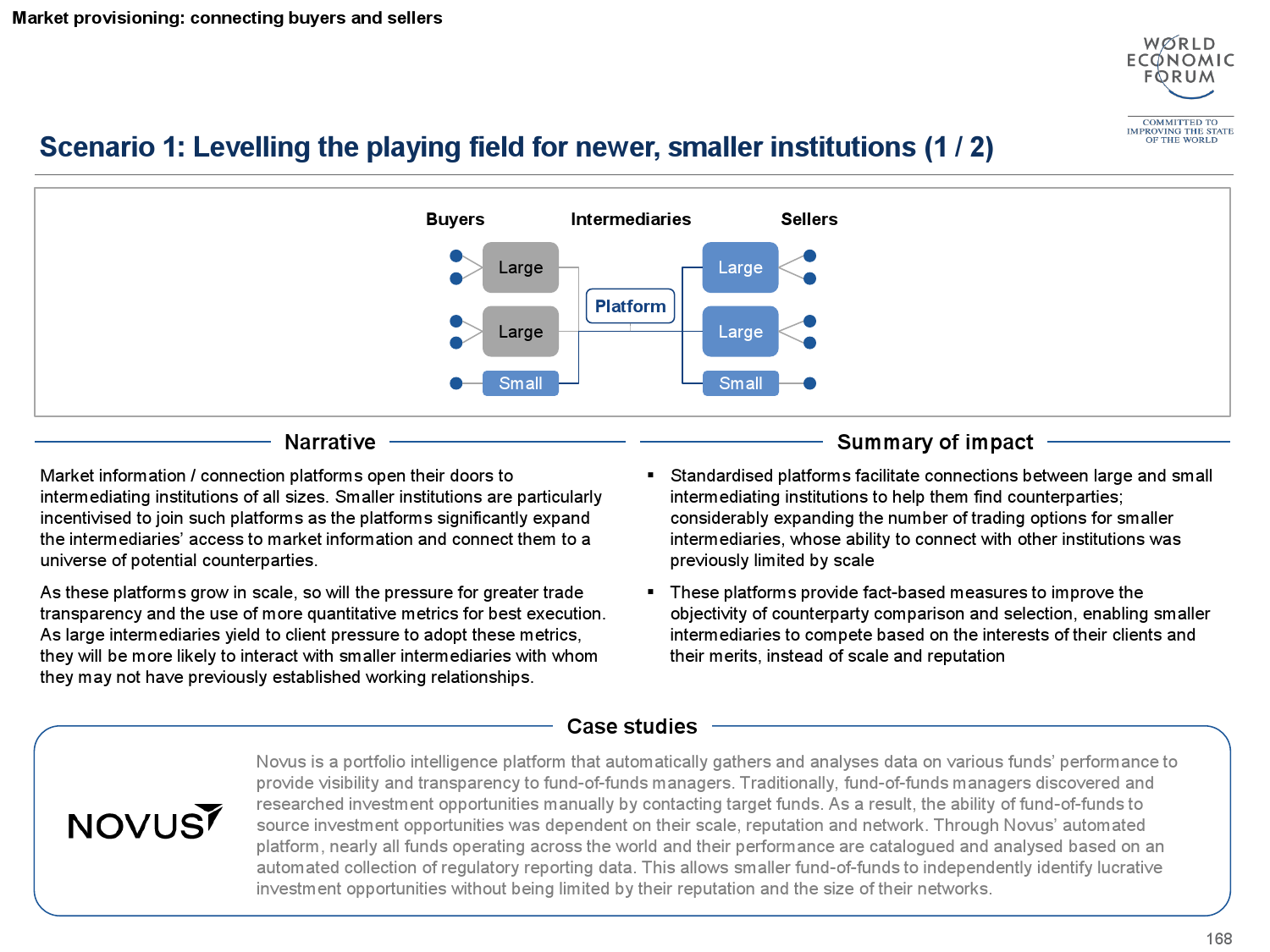

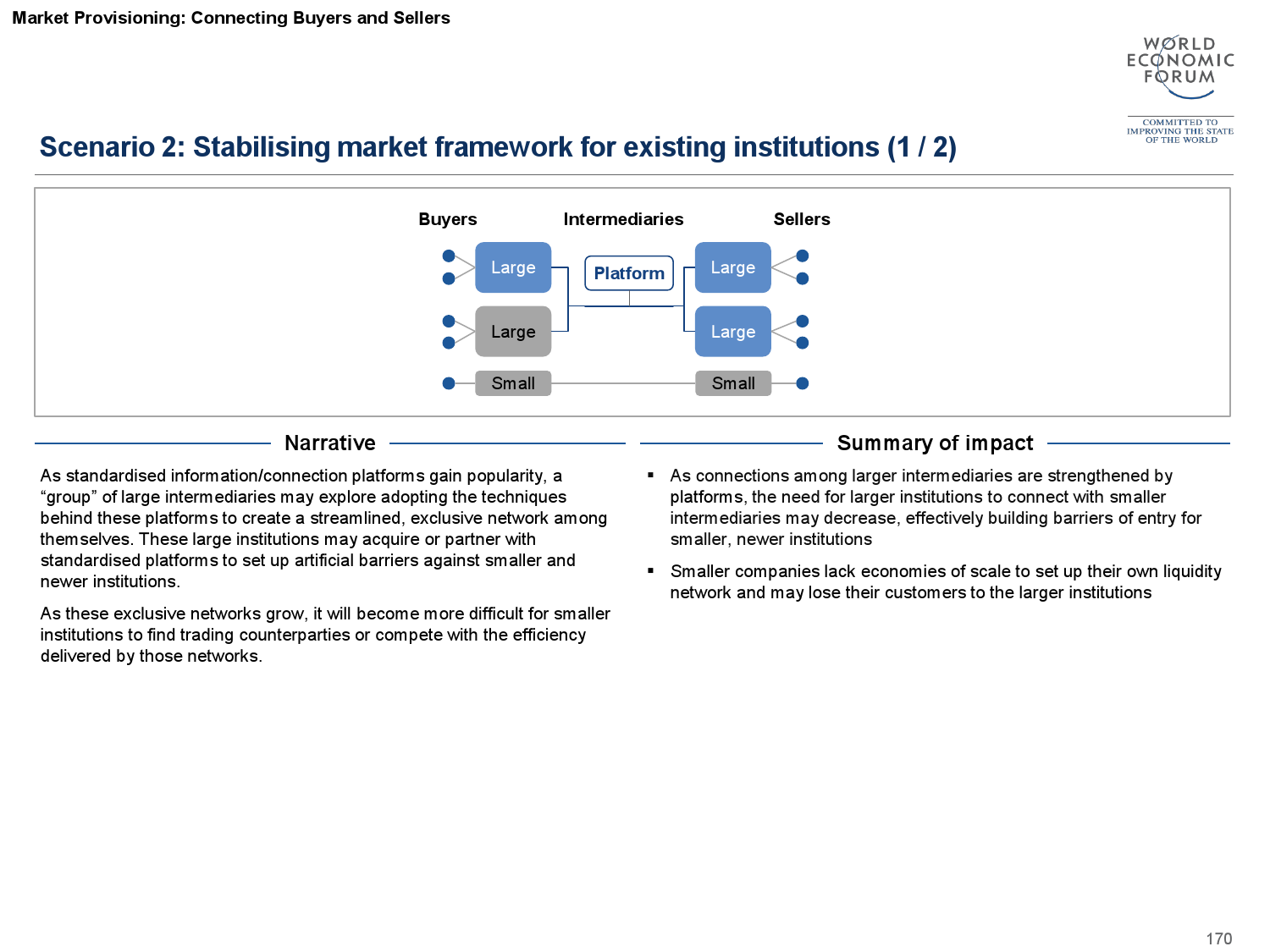

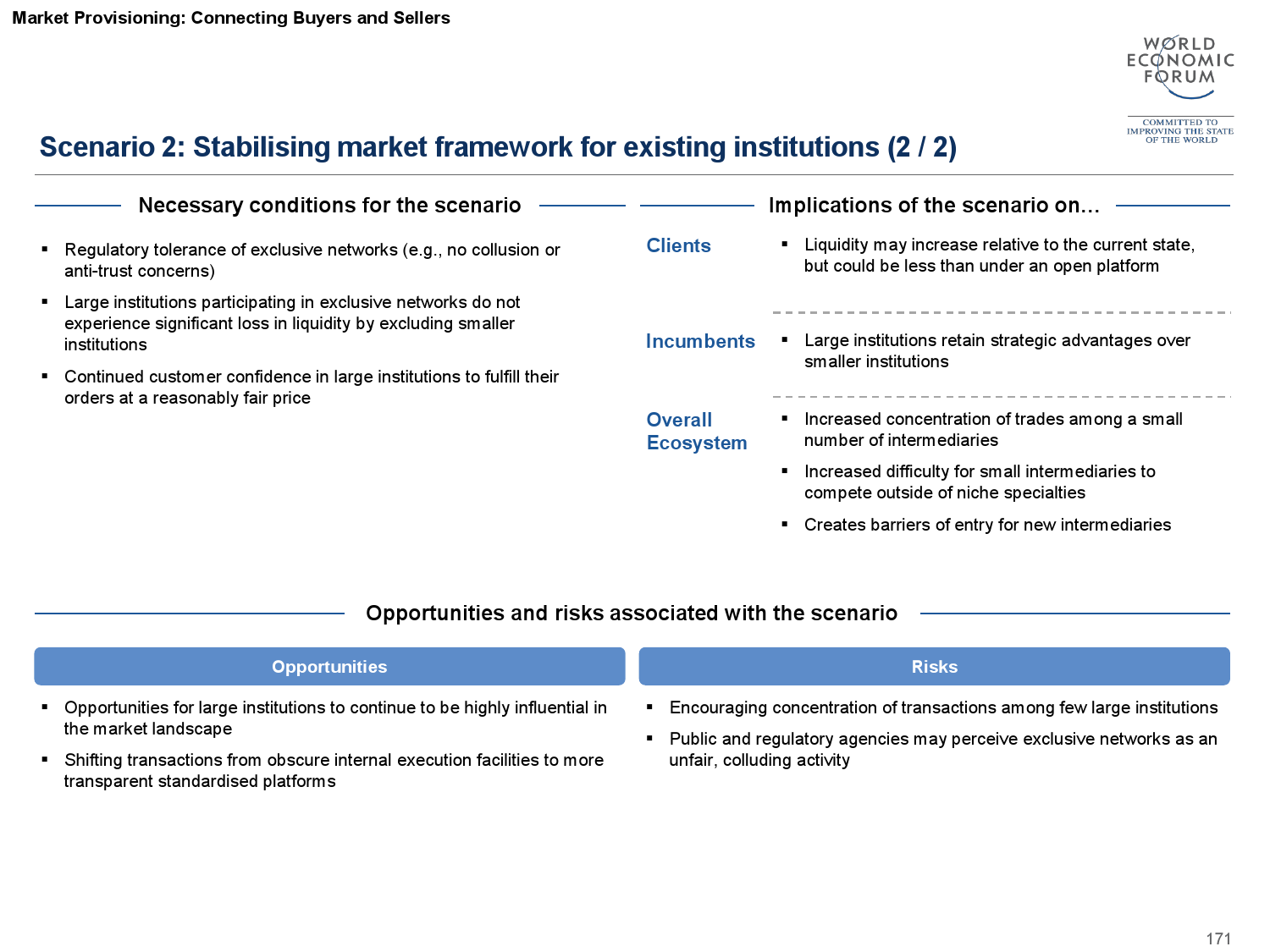

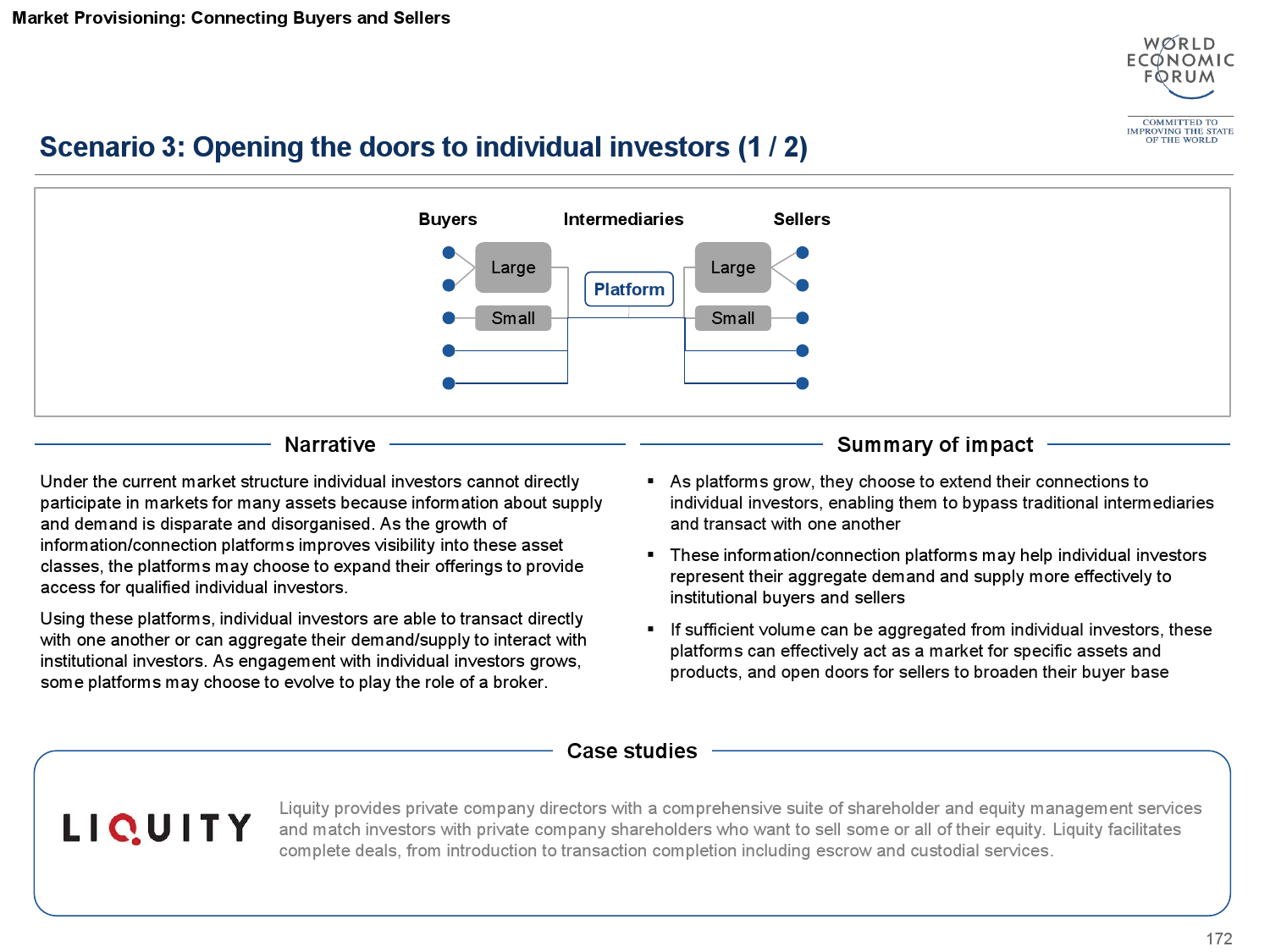

随着数据处理与演算法的演化,快速回应即时时事的发生将成为交易的重点。而具有互联网特性的资讯、商品交易平台,使得市场参与者彼此连结增加,提升整体市场的流动性与效率。

细心的读者可能会发现在FinTech创新架构图中,六大功能、十一组创新之间有多条虚线连结,此为WEF萃取出的六个大主题,包括:

- 流线型设施(Streamlined Infrastructure)

- 高价值活动自动化(Automation of High-Value Activities)

- 中介减少(Reduced Intermediation)

- 数据策略性角色(The Strategic Role of Data)

- 专业化利基商品(Niche, Specialised Products)

- 赋权顾客(Customer Empowerment)。

这六大主题分别体现在十一种创新之中,例如「中介减少」这个主题可体现在支付:「新兴支付」、筹资:「群众募资」,与存贷:「替代管道」;这些创新项目都是利用资讯科技与互联网特性,让原有的金融流程中介参与者减少,进而提高效率,并对既有金融业产生竞合关係。关于这些主题的细节,在各个创新的解说中会再为大家提起。

报告下载:添加199IT官方微信【i199it】,回复关键词【2015金融服务未来报告】即可

更多阅读:

- 世界经济论坛:东盟数字世代报告

- Wiseasy:2020未来数字银行报告(附下载)

- 世界经济论坛:2015年全球性别差距报告

- 联合国难民署:金融服务在人道主义危机中的作用(附下载)

- 一文读懂蚂蚁集团:C轮融资估值已达1500亿美元,如今价值几何?

- 未来汽车行业价值链:2025年以后

- 预见大连接时代的中国消费者未来:数字经济需求驱动之路

- 2020影响力:全球房地产市场的未来(附下载)

- 飞书&IDC:未来企业效率白皮书(附下载)

- 千禧一代:塑造房地产未来(附下载)

- GSMA:移动通信的未来(附下载)

- 未来增长新动力:解锁跨境电商高速增长秘诀

- CB Insights:2016未来五年金融服务行业的格局展望报告(附下载)

- IE大学:未来50年的趋势报告

- 德勤:消费行业的未来