最近的连锁咖啡赛道有点热闹,“始作俑者”是库迪咖啡。

前几日刚有“王一博代言库迪”的消息传出,1月3号,库迪又发布了人机协作战略,宣称要推行商用机器人规模化应用。

这是近期库迪两次比较大的动作。在此之前,库迪还与《甄嬛传》、《间谍过家家》等人气IP相继推出了联名活动,与成立初期只顾着打价格战的它相比,多少有些“判若两迪”。

从单纯的卷价格到现在的既卷价格也卷营销,甚至“搬”出了机器人,库迪的节奏更快了。

这或许源自库迪自进入淡季以来高企的闭店数。据极海品牌监测数据显示,在10月22日-11月30日的周期内,监测闭店数量达242家。

只是问题来了:王一博和人机协作真能救库迪于困局吗?

一、这一次,联营商不急着上桌了

一个并不乐观的信号来自库迪的联营商。

不论是官宣王一博代言还是此次联营商会议上隆重介绍的人机协作,似乎都没能激起联营商的太多反应。

甚至有观点认为,库迪此前的联名以及此次选择的机器人模式并不具被太大的信服力。

这种不具信服力并不来自合作的代言人或者IP。毕竟,不论是范丞丞还是王一博,都是自带大量粉丝群体的代言人,对库迪短期内销量的提升必定会有正向带动。

新代言人活动开启后,部分库迪门店已经出现了外卖员挤满门店的火爆状况。只不过,相较酱香拿铁自带的“茅台国民度”,并非每个库迪门店都有爆单。甚至有联营商表示,自己店内杯量“没什么变化”。

王一博代言以前,范丞丞的代言以及一众IP联名都没能止住库迪的销量下滑,部分联营商还因周边常态性缺货遭到消费者投诉。

除开代言人,库迪前段时间联名的《甄嬛传》、《间谍过家家》也都是在电视剧、二次元圈层归属高人气那一列的IP。联营商们之所以较之前淡定,主要还是对供应链不成熟带来的周边常态性缺货PTSD了。

早在范丞丞代言库迪期间,就有消费者因为买不到纸袋明信片对库迪的效率颇有怨言。该消费者认为,既然是8号开启代言人活动,那么所有周边物料都应该在8号以前全部送达门店,不应该出现“问了好多家店,要么没有纸袋,要么纸袋明信片都没有”的情况。

在该条帖子的评论区,有人比博主更“惨”,“问了三四天了,周边还没到。”

在之后与粉红小熊、《甄嬛传》、《间谍过家家》等IP联名期间,库迪均出现了周边缺货的情况。既辜负了粉丝们的期待,也影响了消费者对门店甚至品牌的口碑。

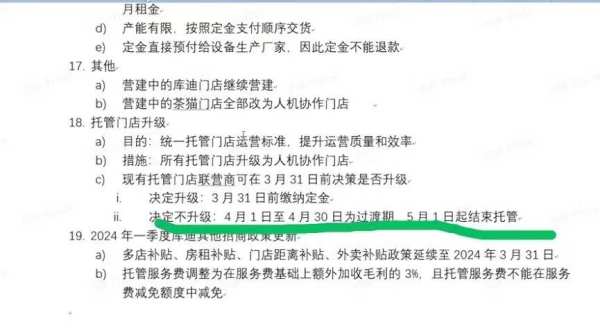

而在供应链问题未得到彻底解决的情况下,换代言人显然“不治标更难治本”。

至于新推出的人机协作模式,听起来似乎更节省人力,但机器人自身的成本也不低。有联营商称,其在内部会议上公布的价格是15万一台,10个月左右能回本。

且不论早前咖啡之翼等自助咖啡机项目的折戟,已经让联营商对人机协作持观望态度,即便机器人的确能提供更高的效率,若库迪产品的吸引力不够,日杯量仍然上不去,联营商要承担的成本将会再重几分,回本愈发遥遥无期。

另据网友爆料的内部会议内容,即便现有托管门店决定不升级人机协作模式,也只有一个月的过渡期,后期结束托管后会被“强制”接受新模式,过于“霸王条款”。

如此一来,库迪寄予厚望的新模式极可能得不到大范围联营商的拥趸,新故事难讲。

二、蒙眼狂奔,无路可退

从进军奶茶到推出现阶段明显噱头更盛的人机协作,库迪正将自身带入退无可退的境地。

不够成熟的供应链、产品和营销能力留下的隐患,在库迪门店数达到7000家之际已经暴露,导致其当前正面临销量下滑、联营商出走的难题,规模优势恐难维持。

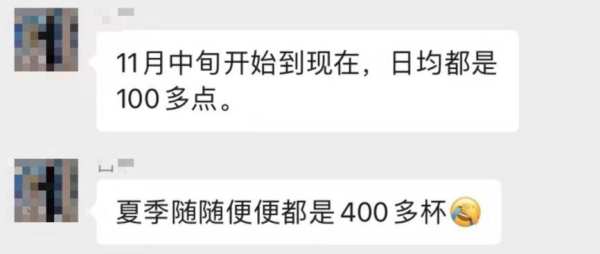

由于至今未推出一款出圈的现象级产品,导致即便有低价加持,进入淡季后的库迪还是出现了明显的杯量下滑。有联营商称自己夏季杯量在400杯左右,但11月中旬开始到现在,日杯量已经跌到了100杯左右。

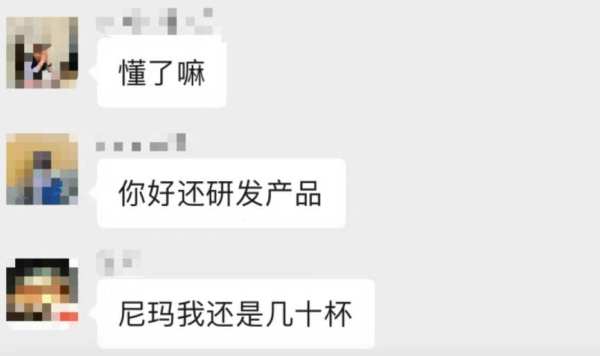

当然,也有一些门店位置不占优势的,日杯量一直是几十杯,迟迟不见起色。

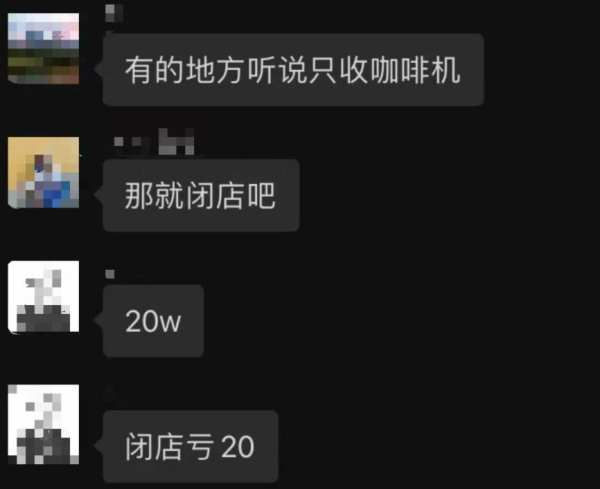

销量不佳,门店每日的房租、水电和人工等成本又并未同步减少,部分联营商已不愿再苦苦支撑,要么选择闭店,要么选择将门店转出去。

值得强调的是,联营商若选择了闭店,也就意味着需要自己承担亏损。

眼见着联营商信心受挫,基于外部融资困难的现实,在库迪发展受困的情况下,陆正耀组建了名为“茶猫”的茶饮新赌桌。

但众所周知,这是一片竞争更为激烈的红海市场。

当前,国内新茶饮市场趋于饱和已是不争的事实,未来的市场增速将会放缓。巨量引擎发布的《2023抖音新茶饮赛道专题报告》显示,我国新茶饮市场规模从2017年的422亿元增长至2021年的1003亿元,年复合增长率在20%以上。但2020至2022年市场规模增速下滑。

这实际表明,身处其中的玩家必须接受更残酷的市场考验,包括但不限于围绕价格、产品以及营销。而在霸王茶姬、喜茶、茶百道、古茗、蜜雪冰城等品牌已经稳居前几的背景下,不论是价格战、产品战还是营销战,茶猫作为新玩家都很难占到上风。

从茶猫公布的6.9元一杯的定价来看,其在价格带上对标的是蜜雪冰城,但从其“原叶鲜奶茶”的品牌定位来看,其与霸王茶姬等奶茶品牌又极为类似,瞄准的似乎仍是最广泛的中端价格带的奶茶品牌们。

可供应链能力强悍的蜜雪冰城都没能用低价拿下鲜奶茶这一品类,与库迪共用同一条并不成熟供应链的茶猫要创造奇迹,实在难上加难。

而以节省人力为名推出的人机协作新模式,愿意入局的联营商数量目前还是未知。但是,从多数库迪门店仍困于杯量的现状来看,在现有业务难题没有真正突破之前,愿意再跟牌入局茶猫做奶茶的人大概率不会太多。

届时,库迪的新品牌能否成长都还尤未可知,更别说为其“输血”了。