生鲜电商已十年。

这十年间,无数资本和公司前赴后继,试图探索出一条持续盈利路径,并完成商业模式的持续迭代,然而成功者寥寥。

这么大规模、长时间的摸索,在整个互联网行业都较为少见。一是因为它足够难,牵涉的链条长而杂,其中的农业标准化、生鲜配送都是老大难问题;二是源于它足够大,哪怕难做,但商业空间足够大,各种各样的探索不止。

近几年,行业对生鲜电商的“解法”逐渐统一,有的人做前置仓,比如每日优鲜、叮咚买菜、美团买菜;有的做仓店一体,到家、到店相结合,比如盒马;有的是社区团购模式,比如淘菜菜、多多买菜、美团优选等。

那么,到底生鲜电商有没有可持续的盈利模式?

2022年,随着首创前置仓模式的每日优鲜“大地震”,这个行业的路线越来越清晰,盈利的紧迫性也在增强。庆幸的是,我们至少看到了曙光。

阿里最近发布的FY2023Q2财报显示,截至2022年9月30日,不包括开业不到12个月的门店,绝大多数盒马门店的现金流为正。

在生鲜电商陷入生存难题的情况下,处于C位的盒马为何能跑通商业模式?2022年9月,盒马经历了一轮组织架构调整,确立了“三横三纵”的业务架构,在盈利可期后,这次调整承载着盒马更大的野心,那么它志在何方?价值空间又在哪里?

整个生鲜行业都急于找到问题的答案。

模式跑通,增强盈利信心

七年探索,新零售代表盒马正迈向全面盈利。

在阿里最新公布的FY2023Q2财报中,盒马所在的直营业务表现亮眼。数据显示,截至2022年9月30日阿里的直营及其他收入同比增长6%至647.25亿元,主要受惠于盒马收入的强劲增长,其线上订单收入占比保持在超过65%的高水平。

进一步来看,通过提高毛利率、降低线上订单的履约成本以及提升运营效率,盒马实现了健康的同店销售增长和显著减亏。截至2022年9月30日,不包括开业不到12个月的门店,绝大多数盒马门店的现金流为正。

对盒马来说,这一业绩的取得既是“不得不”,也是“自然而然”。

去年6月,阿里进行组织升级,全面推行经营责任制,盒马也背上了经营重任,盈利紧迫性提升。2022年年初,侯毅在内部信中提出,今年盒马的目标是从现在的单店盈利,提升为全面盈利。

在经过“艰苦创业”后,盒马的经营状况果然在好转。今年8月,三江购物也曾在2022年半年报中透露,其运营的宁波盒马已实现连续六个月盈利。

这一转变当然仅靠“节衣缩食”的“艰苦创业”是不够的,其根本的原因在于,经过几年的探索后,盒马的商业模型逐渐被验证。

尽管进行了多种业态探索和尝试,但盒马商业模型的底层逻辑其实一直没变:到店+到家结合,实行仓店一体;自营产品占比高,让自己不仅是渠道商、零售商,也是品牌商。

这种底层逻辑在行业里有其优越性。一方面,以每日优鲜为代表的前置仓模式,之所以挑战重重的原因在于高成本、高耗损,而在盒马,它的“仓”不仅是仓,是成本项,还是“店”,是营收项,既能够以门店为依托,探索更多业态,也能够线上辐射更多用户。

今年年初,侯毅在内部信中透露,盒马将从原来的“线上发展为主,线下发展为辅”,转为“多业态线上线下协同发展”,希望将线下订单占比从30%提升到50%。

另一方面,不同于其他生鲜电商以及传统商超,盒马不仅仅是渠道商、零售商,不赚渠道费,还凭借强大的商品力成为了品牌方,盈利能力强。

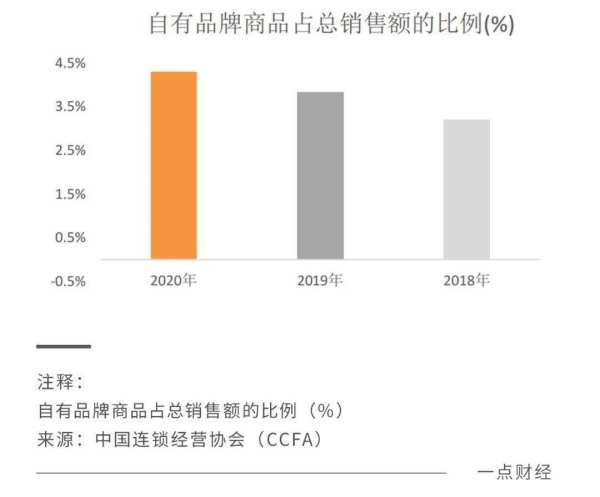

盒马自有品牌最早是2016年的五常大米,此后分别推出盒马日日鲜、盒马工坊、盒马MAX、盒马有机等自有品牌,涵盖生鲜、休食、熟食、烘焙、鲜花、酒水、生活日用等品类。截至2022年10月,盒马自有品牌商品类目达到1200种,催生出10个销售规模过亿的“盒品牌”。

对零售商来说,与单纯的渠道商相比,销售自有品牌的毛利率更高。一般线下零售商的毛利率在20%左右,透过中国连锁经营协会的数据可以看到,超市整体毛利率在19%(2020年),而自有品牌的毛利率在50%,沃尔玛的“惠宜”、华润万家的自有品牌休闲食品毛利都在50%。

因此,远高于其他零售商、接近国际品牌的自有品牌占比,提升了盒马的毛利水平,让它离盈利更近。

2022年,盒马打开了盈利和商业模式成功的大门。“今年盒马开店将近7年时间,我们应该是说基本走成功。”侯毅在10月份的供应商大会上表示,成功的标志有两个,第一是盒马的品牌已经建立起来,第二是盒马的盈利近在咫尺。

“我相信盒马未来一定会在中国零售业成为最盈利的企业,这个我认为也不远”,侯毅信心十足地表示。

在眼下的市场环境中,信心无疑是底气和能力的集中体现。

四大“护 法”,筑起独特护城河

站在2022年往后看,生鲜电商的下一个十年正在拉开序幕。

侯毅表示,未来十年,盒马要以“一万亿销售,服务十亿消费者”为目标,十年为期,坚持价值投入。要知道,沃尔玛不过2万多亿,Costco不到1万亿,家乐福5000多亿。

14亿人的中国零售市场,当然能够容纳一家一万亿的零售公司,但它会是盒马吗?在中国零售行业,盒马的竞争优势在哪里?

管理学者杰伊·巴尼曾提出的资源基础理论,至今仍是战略管理主流理论的基石。该理论认为,企业的竞争优势来源自身特有的四大资源:有价值、稀缺、难以模仿、不可替代(Valuable, Rare, Inimitable and Non-substitutable, VRIN)。

如今,VRIN模型中的N(Non-substitutable,不可替代)替换成了O(Organization,组织),因为前三者足够让一家企业不可替代,但要想竞争优势能够长期维持,必须有稳定的组织优势。

那么,盒马有哪些有价值、稀缺、难以模仿、组织上的资源,有什么独特优势?

1)商品力

在中国零售市场,盒马35%的自有品牌占比是稀缺、难以模仿的。而自营商品获得认可,一是来自对消费者的了解,二是源于强大的产品开发、运营能力,最终汇成商品力。

在侯毅看来,在数字化后,今天的中国零售业需要解决的是商品力的问题,“商品力是今天零售业唯一的核心竞争能力”。

△ 侯毅很早就提出了“商品力”

盒马的商品力,在自有品牌上得到了充分展现。几年来,盒马的新品开发越来越快、越来越多,越来越强:商品研发速度在45天,系列商品只需要30天就可以上市;每月研发新品超过40个;自有品牌开发的成功率从50%到97%。

凭借对消费者、渠道、营销的了解,盒马掌握了商品开发秘诀,包括好吃的秘密(70%的自有品牌配方在盒马手里)、爆款的秘密(内部多轮试吃+外部达人盒试官与KOL试吃)、趋势的秘密(超过10款趋势新品类),既能够开发好产品,又能够让好产品变成好商品。

△ 盒马自有品牌

2021年11月与三阳食品厂合作推出的纸皮烧麦就是例证之一。

原来三阳食品厂做的烧卖皮厚1cm,而最开始,盒马对烧卖最主要的要求就是皮薄,“我不关心烧卖能不能站住,用的是水还是油,但皮一定要薄,只要露一点白颜色,我都不要”,盒马商品品牌中心自有品牌总监杨霖讲述了纸皮烧麦的开发理念。

最终,经过前后20次的“魔鬼打样”,7次的保障打样,真正做出了“皮薄如纸”的纸皮烧麦,最薄做到了0.5mm。上市一年,纸皮烧麦累计销售超过了3000万元,预计未来可以达到5000万元。

从概念的建立、寻源、研发,到口味的测试、包装的设计,最后到品牌的打造,盒马做到了全链路开