市场研究机构IDC发布的最新《全球人工智能系统半年度支出指南》显示,亚太地区人工智能(AI)系统支出预计将在2019年接近55亿美元,比2018年增长近80%。

随着各个行业对利用AI软件能力的项目大举投资,IDC预计,到2022年,亚太地区AU系统支出将增至150.6亿美元。在2018-2022年的预测期间,AI系统的年复合增长率(CAGR)将达到50%。

IDC亚太地区高级市场分析师斯瓦蒂·查图尔弗迪(Swati Chaturvedi)表示:“目前,AI正在改变世界。事实上,亚太地区正推动AI的应用迅速增长,因为这里有丰富而新生的数字生态系统。随着科技的进步,千禧一代的人才库不断扩大,以及精通AI技术的企业越来越多,各国都在借助这些因素发展经济,以在这个竞争激烈的市场中保持优势。”

AI系统在亚太地区的支出将由零售业主导,而零售业将把该行业70%以上的支出投入到解决方案上,如商品销售、专业购物咨询与推荐、自动化客户服务代理以及供应与物流等。当涉及到对支持AI的解决方案投资时,银行业落后于零售业,其中欺诈分析与调查、项目咨询与推荐等将占据这些支出的主要部分。

在2018年到2022年的预测中,AI系统支出增长最快的行业将是医疗服务提供商(CAGR为60.2%)和流程制造业(CAGR为60.1%)。

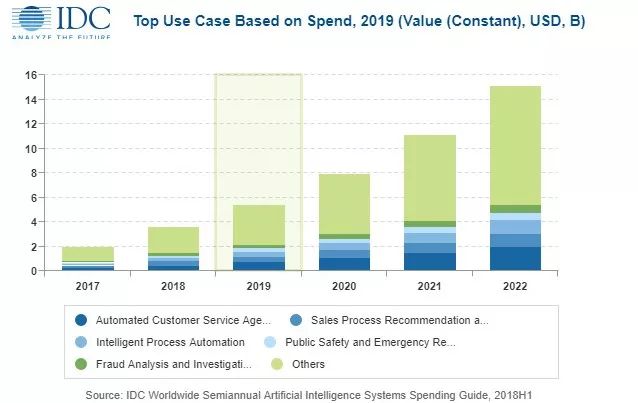

今年投资最多的AI用例是自动化客户服务代理(近7亿美元)、销售流程推荐与自动化(超过4.5亿美元)以及智能流程自动化(超过3.5亿美元)。其中,增长最快的将是医药研究与发现,以及数字孪生/高级数字仿真等技术。

作为一个发展中地区,亚太将更多投资于支持AI发展的基础设施。硬件将成为2019年AI系统最大的支出领域,将有近70亿美元用于服务器和存储。软件将成为亚太地区AI支出增长最快的类别,5年间CAGR将达到80%。各公司亦会投资IT服务,以协助发展和推行其AI系统和企业服务,例如与这些系统有关的咨询服务和横向业务流程外包服务等。到2022年左右,AI相关服务支出将略低于软件支出。

认知计算/人工智能高级研究经理Jessie Cai说:“从应用程序开发和部署的角度来看,AI仍然面临许多挑战。由于对多层技术栈和许多不同的技能集有很大的依赖性,成功部署AI解决方案需要公司在不同的维度(包括数据、人员、流程和基础设施)增强它们的能力。

从地理上看,在所预测的年份里,中国将为亚太地区(不包括日本)提供近三分之二的AI系统支出,主要是在零售、专业服务和政府产业方面。然而,亚太地区(不包括日本和中国)在采用AI解决方案和部署方面将显示出最快的增长趋势,主要由银行业、零售业和制造业主导。

《全球人工智能系统半年度支出指南》通过为9个地区19个行业的25个用例提供数据,量化了AI所蕴含的潜在机遇。这些数据还可以用于相关的硬件、软件和服务类别。不同于业内任何其他研究,这套指南的发布旨在帮助目标市场的供应商识别市场机会,并执行有效的战略。

来自: