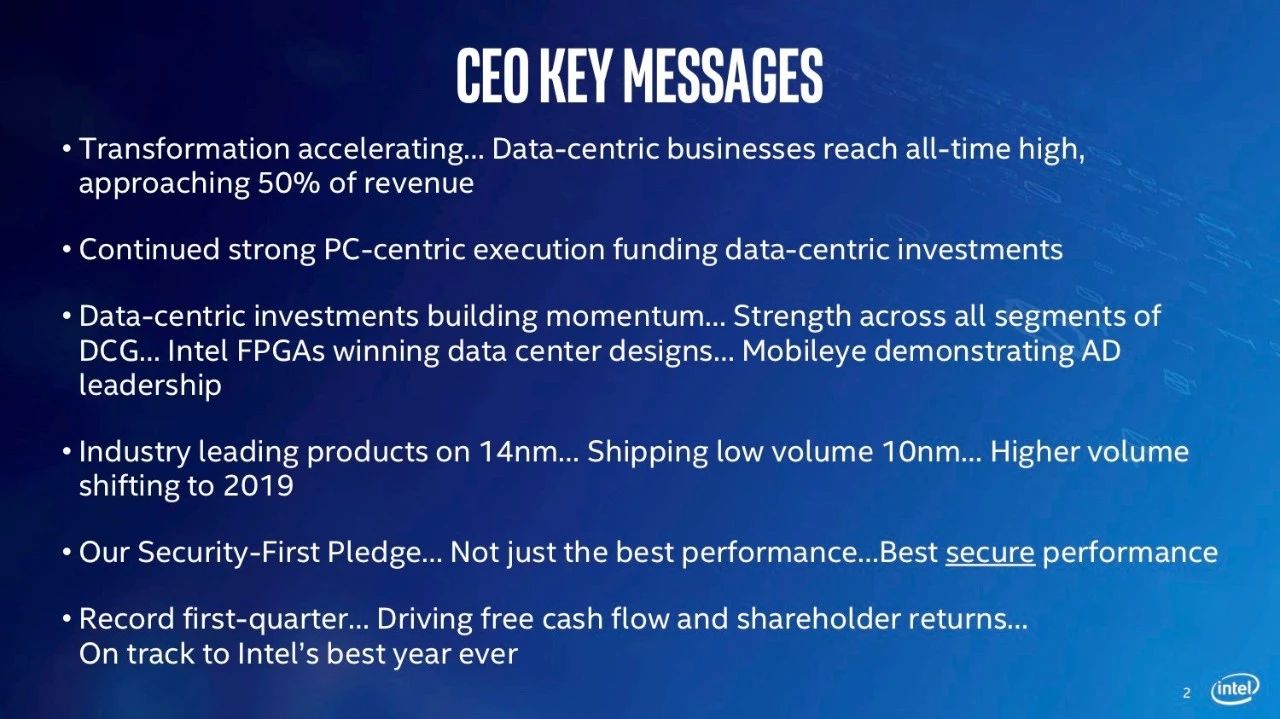

根据英特尔发布的1Q18财报,英特尔数据中心业务表现强劲,数据中心业务营收达到历史新高,占公司营收的比例接近50%。数据中心业务旗下各细分业务表现均良好,FPGA赢得数据中心青睐,Mobileye保持汽车领域的领导地位。

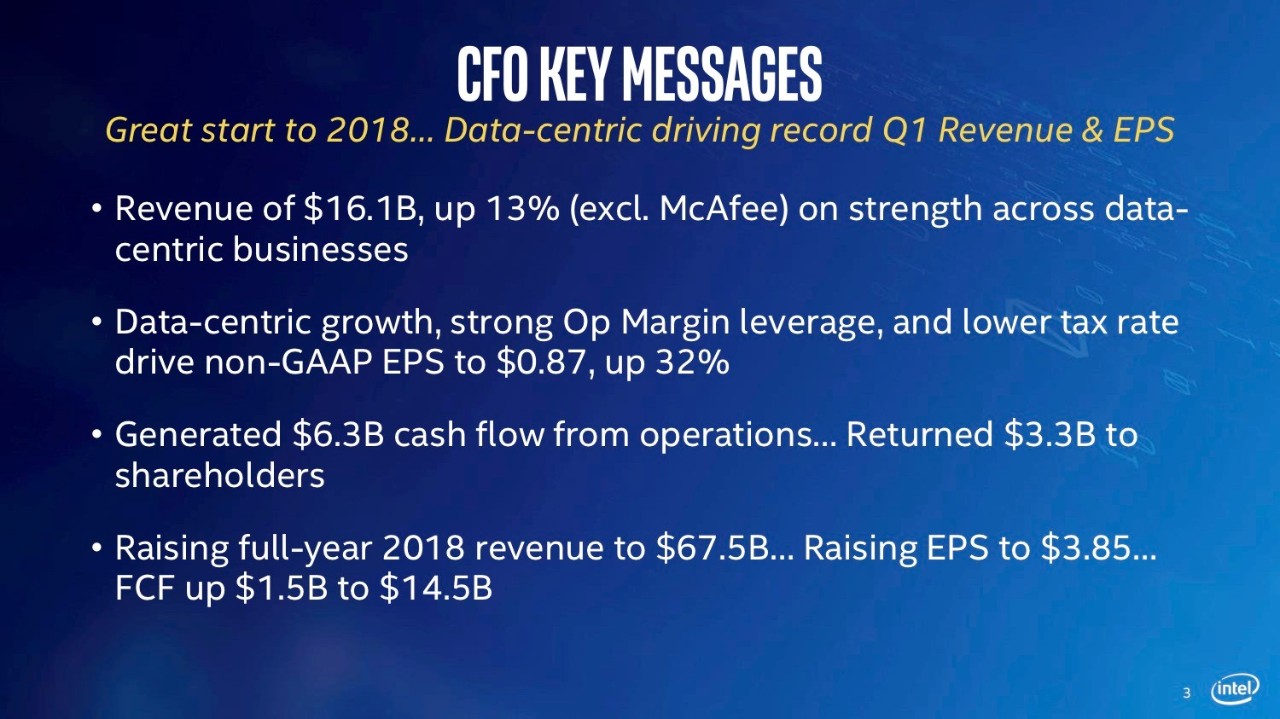

1季度公司营收为161亿美元,同比增长13%,主要受益于数据中心业务的强劲增长。数据中心业务的高速增长,运营利润率的提升,以及更低的税率使得公司整体Non-GAAP EPS达到0.87美元,同比增长32%。

1季度公司共产生63亿美元的运营现金流,回报股东共计33亿美元。公司提高了2018全年营收预期至675亿美元,EPS调高至3.85美元,自由现金流则提高15亿美元至145亿美元。

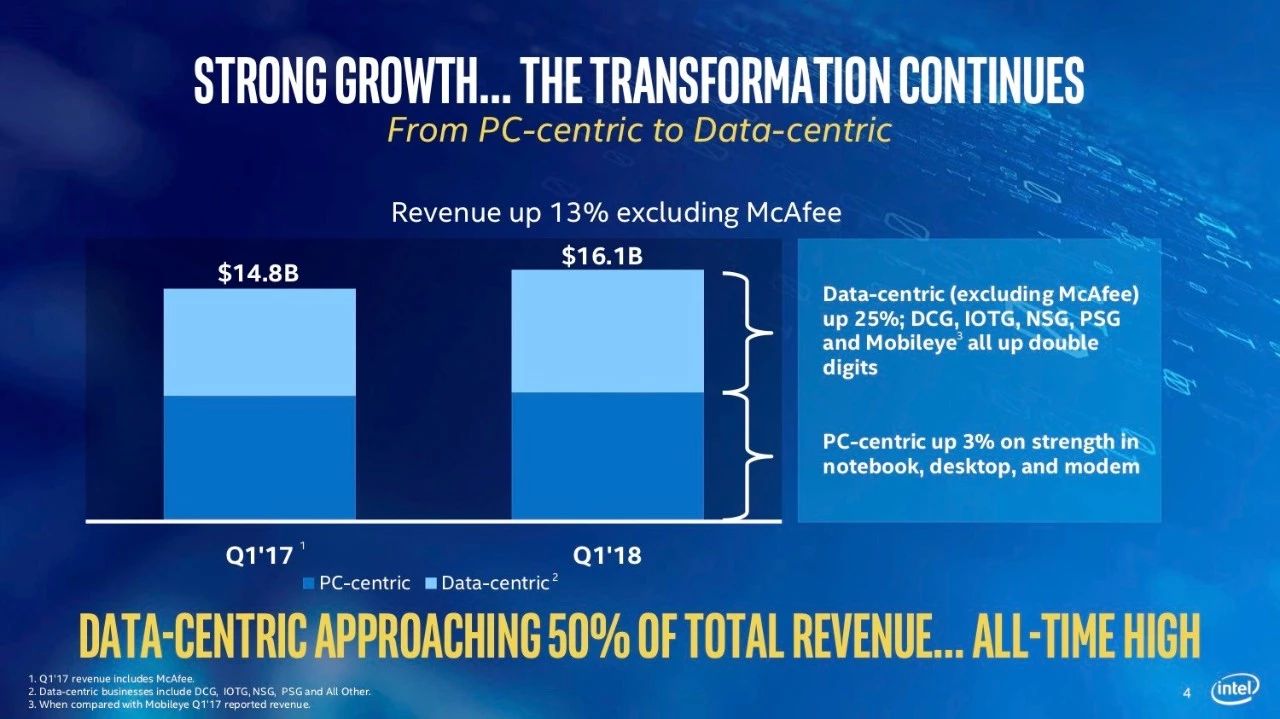

公司继续执行从PC中心向数据中心迈进的战略,总营收从去年的148亿美元增至161亿美元。数据中心业务同比增速达到25%,DCG,IOTG,NSG,PSG和Mobileye部门均实现两位数的营收增长。传统的PC中心业务同比增长3%,主要因为笔记本,桌面电脑和Modem市场保持稳健。

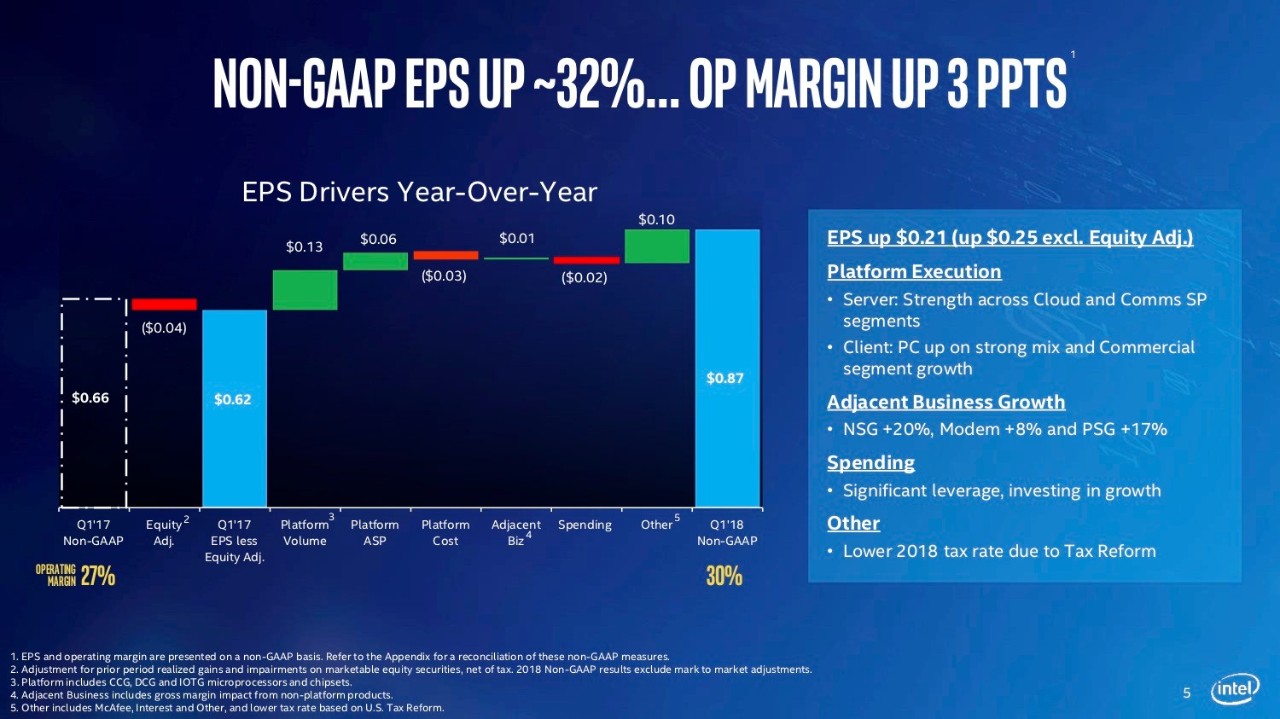

Non GAAP EPS同比增长32%,主要受益于营收增长和运营利润提升3个百分点。从下图可以看到,平台销量增加,美国减税,平均价格提升是推动每股盈利提升的三大因素。

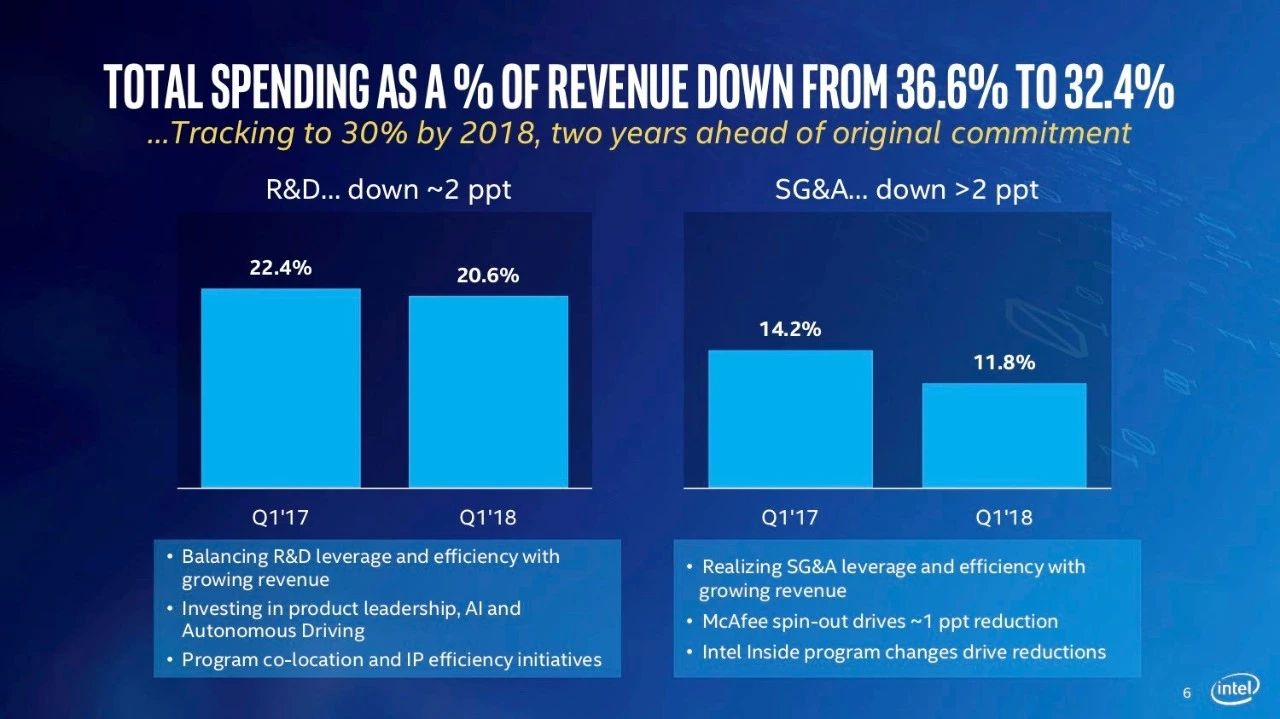

公司总费用占比从去年同期的36.6%下降至32.4%,研发占比,市场费用占比均有所下降。费用营收占比下降主要得益于营收增长和效率提升。

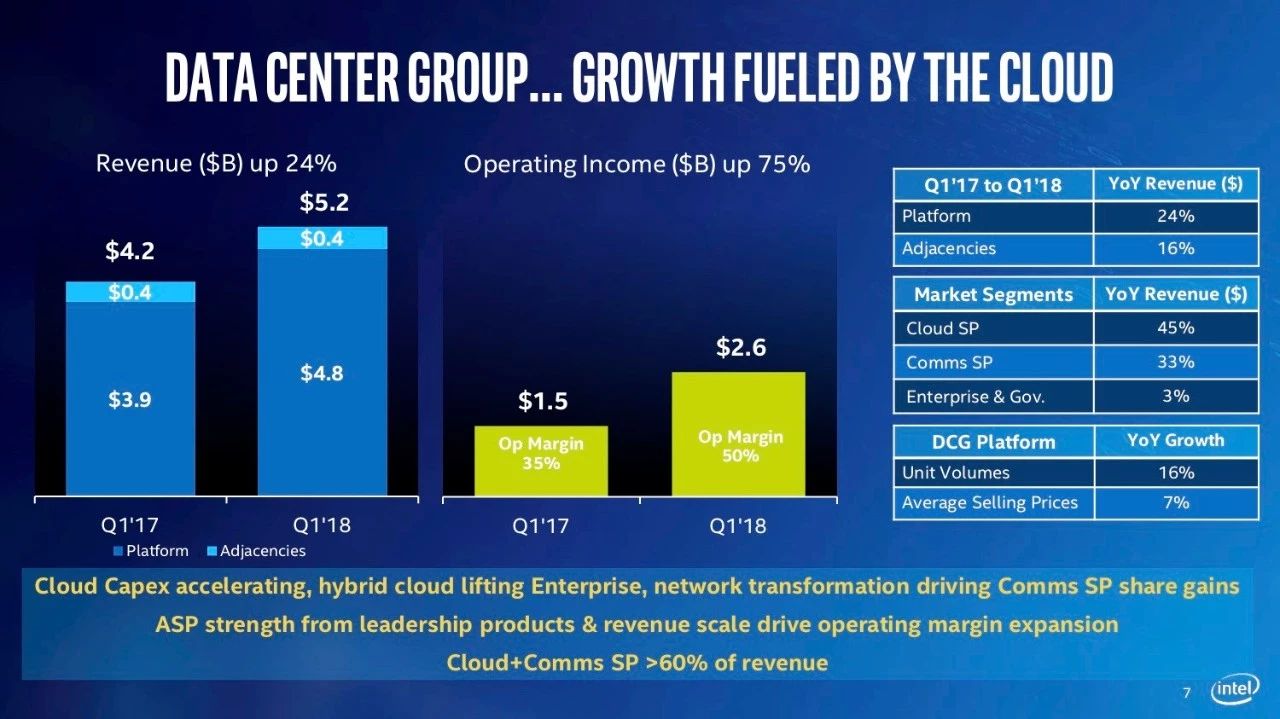

数据中心业务群受益于云计算驱动,营收同比增长24%至52亿美元。旗下各业务模块均保持两位数增长,业务部门销量增长16%,平均价格提升7%。这也使得数据中心业务群的运营利润从去年同期的15亿美元上升至26亿美元,运营利润率从35%提升至50%。

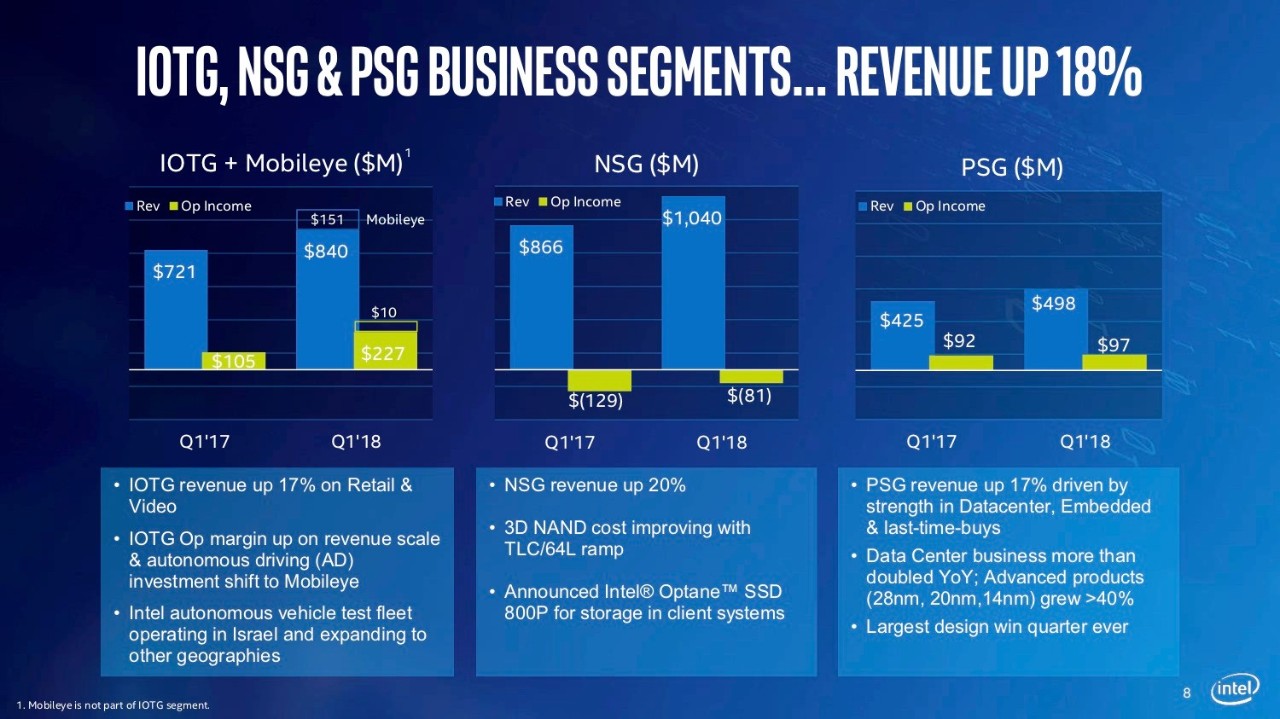

IOTG(物联网群组),NSG(存储事业群),PSG(可编程事业群)营收同比增长18%,这三大事业群组营收均实现两位数增长。IOTG主要受益于零售和视频行业的需求增加;PDG营收增长主要受益于数据中心,嵌入式需求的增加。

个人电脑事业群营收同比增长3%,但运营利润从30亿美元下降至28亿美元,运营利润率从38%下降至34%,主要是超10纳米演进带来成本增加,以及Modem业务增加带来的运营利润率下降。PC市场销量保持平稳,营收增长主要受益于平均单价的提升。