2020年3月18日,蔚来汽车正式发布了其2019年第四季度财报。财报显示:2019年第四季度蔚来汽车总营收达28.48亿元,环比增加55.1%。2019年全年总收入为78.26亿元,同比增加58%。四季度蔚来交付产品8224辆,创下年度新高。虽然营收、销量增加,但公司毛利率仍然为负(-8.9%)。亏损更加严重(环比增加13.6%)。2019年可以说是蔚来汽车的多事之秋,公司创始人李斌甚至被称为“2019年最惨的人”。随着蔚来在2019年12月发布第三季度财报,显示亏损收窄,市场对蔚来汽车的信心又一次增强。那么第四季度蔚来财报表现究竟如何?财报与电话会议中透露了那些积极与消极的信息?请看下文一一揭晓。

[ · 环比净亏损加剧 卖一辆赔一辆的问题没有根本性变化 ]

根据蔚来汽车财报显示,2019年第四季度,公司净亏损达28.65亿元,环比上升13.6%,同比下降18.2%。虽然第三季度蔚来汽车在亏损方面收窄,财报表现变好,但第四季度公司没保持住良好的势头,净亏损增大。

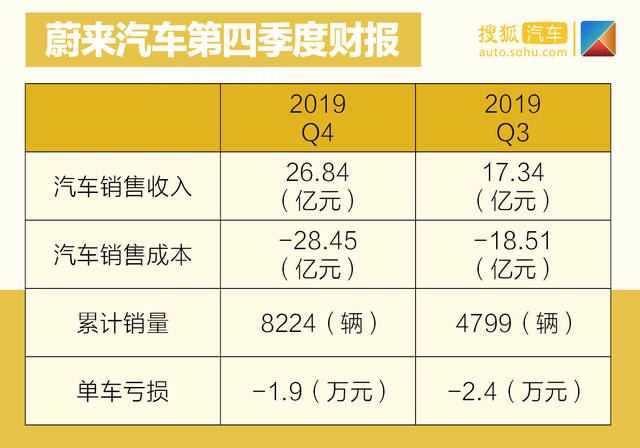

与此同时,蔚来汽车第四季度汽车销售收入环比大增,销售利润率的亏损情环比况也有所缓解。但汽车销售的毛利率为负仍然让企业发展蒙上了一层阴影。卖一辆亏一辆的蔚来,在第四季度没有本质上的改善。随着销量的上升,规模生产使单车亏损有所降低,但销量大幅增长摊薄的亏损有限,具体信息可见下表。

第四季度蔚来汽车销量大幅上升,实现其销量史上交付新高。但销售收入同比却下跌,且销售利润率同比也下跌严重。官方称其主要原因是“2019年第四季度售出的ES6比例高于2018年第四季度,而ES6售价低于ES8。“另一方面,ES6的利润率有限也是限制汽车销售利润率的一大因素。

· 经营性支出仍然是亏损大头 裁员效果十分有限

最后,我们来看看烧钱大头——经营性支出的情况,这也是蔚来销量上升,亏损却环比扩大的主要原因。首先,2019年第三第四季度的研发费用较为均衡,相对稳定。一边EC6的研发支出增加,一边蔚来优化人员与ES6的研发投入结束,两者相互抵消,达成平衡。

虽然研发支出稳定,但销售和管理费用增加了4亿元(净亏损才增长了3亿元),环比增加了32.8%. 这也直接导致了蔚来第四季度经营性亏损大幅上升。虽然蔚来还在裁员,但是市场营销活动的增加(比如NIO DAY)与销售网络优化的成本盖过了此前的精兵简政。

小结:2019年第四季度蔚来汽车销量表现优异,但挣钱仍然是个问题。卖一辆亏一辆的情形难以解决、经营性支出亏损扩大、精简人员效果并未显现。

另外,2019年第三季度蔚来财报表现良好,主要是有上一季度的惨淡数据支持,随着一切回归正轨,蔚来第四季度的财报数据表现确实让人不太满意。

[ 电话会议干货众多 年底实现两位数毛利率成为最大关注点 ]

在第四季度财报发布后,蔚来汽车很快又进行了财报电话会议,CEO李斌与CFO奉玮等高管对投资人与社会各界关注的相关问题进行了回应。

· 疫情下企业预期销量下降 融资完成蔚来短期“不差钱”

交付方面:由于疫情给我国汽车市场带来可较大影响,蔚来的需求量与产能也受到了相关影响。一方面,蔚来在2020年1-2月累计交付2305辆车,另一方面,,在过去的30天,蔚来新增大定客户超过2100台,日均新增订单恢复到去年12月的7成,所以李斌判断:我们预计2020年第一季度总体交付3400辆到3600辆。

很多新能源汽车企业在2019年的销量目标都被吹的天花乱坠,结果不乏一些完成1/10的企业。蔚来则以31913辆的成绩较为稳定的完成了年初的销量计划。此次疫情下受到影响的车企很多,但在2020年2月乘联会发布的销量排行榜上,蔚来汽车拿下了新能源汽车市场第六名的好成绩。疫情下市场上企业端的采购降低,也从侧面证明了蔚来的2C(对个人消费者)属性。

财务方面:公司4.5亿美元非关联方可转债项目已全部完成。这也意味着蔚来在2020年的造血计划基本完成,但相比此前获得2019年腾讯、高瓴资本领投共6.5亿美元可转债时的风光还是显得有些凄凉。

· 提高毛利率成为企业新方向 电话会议中高管多次受到“挑战“

李斌在电话会议上开门见山地表示:2019年公司运营效率已完成初步改善,提升毛利率是蔚来汽车2020年的核心目标之一。2020年年底毛利率会达到两位数。但针对这一计划公司在电话会议的过程中也频繁遭遇“问题挑战”,来自Wolf Research、瑞信等多家企业的提问者对两位数的毛利率实现的可能性产生了质疑。

针对质疑蔚来官方回应:2020年,蔚来汽车将通过月产量4000台的规模生产,对江淮蔚来工厂进行制造补亏(成本下降约30%)、降低供应商零部件成本(成本下降约10%),再加上电池包成本每千瓦时下降20%和相关的管理优化来实现年底两位数的毛利率。

虽然蔚来汽车给出了相对可行的方案,但产品需求量能否达到4000台/月的预期仍然很难说。如果无法实现更大规模的生产,蔚来还是会继续卖一辆,赔一辆下去。而运营优化从2019年年初就在进行,但直到第四季度,我们还是能发现虽然公司将10000多人精简至不到7000人,该季度的经营性支出与销售支出仍同比大幅增长。似乎蔚来“控制支出“上的火候还有较大提升空间。

管理方面,结合《那些离开蔚来的年轻人》等相关对蔚来内部的报道,我们也注意到公司管理层存在一定问题,这也会拖慢公司发展的脚步。

· EC6价格受Model Y影响 7月定价/9月交车

2019年12月NIO DAY上,蔚来发布了全新车型轿跑SUV EC6。这款ES6的姊妹版车型受到了不少关注。针对EC6的进展规划,李斌表示:我们会根据市场的情况,特别是根据Model Y交付的情况制定我们的价格,大体是7月左右发布这个最终的价格,并在9月交付产品。

在最初蔚来的产品规划中是没有EC6的。蔚来此次推出与ES6变化不大的EC6,一说明公司在资金方面确实压力很大。作为ES8的姊妹车型,EC6可以减少平台、零件、模组等方面的支出。李斌也在电话会议上表示:公司在2020年的资本支出主要有一些新的车型投产和模具相关方面的支出,总体上来说,不到2亿美金,不会特别多。这也是李斌“节流”的方法之一。此外,4月全新ES8也将开始交付,这款将焕然一新的中大型纯电动SUV如何在价格更便宜,过往口碑更好的小兄弟ES6面前赢得市场,令人期待。

· 年底推出100度电池包 公司正成为宁德时代越来越重要的客户

电话会议上,美林银行与摩根斯坦利两家企业也都提出了关于蔚来对电池与换电方面规划的相关问题。针对问题,李斌表示:公司将在第四季度上线100度的电池包,而电池包大小与之前的电池包没有变化,仍然可以被用在老

Need more than content? Move into the product flow.

If you are here for model access, pricing, developer docs, or the future API console, the dedicated product path now lives on api.openmagic.ai.