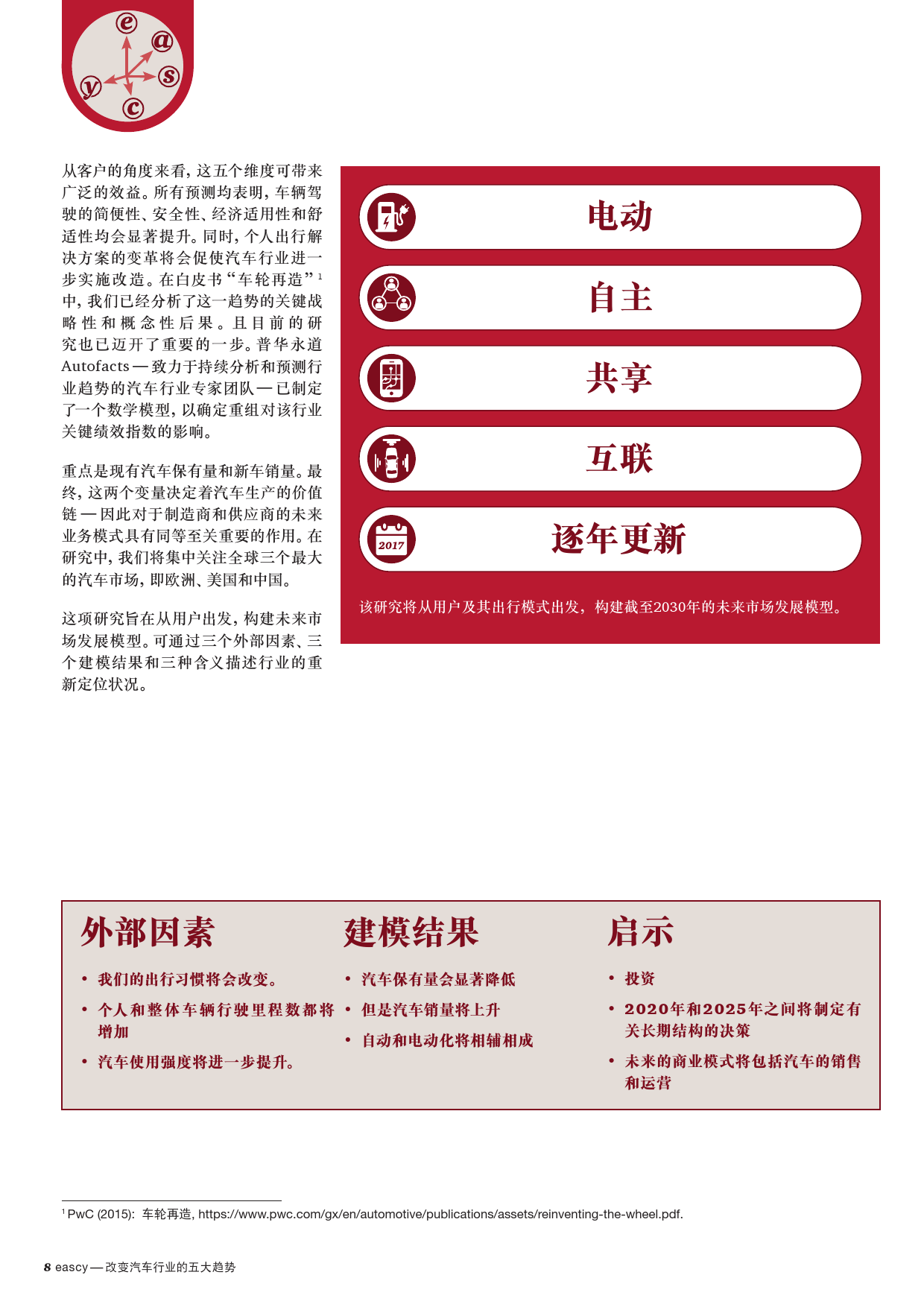

普华永道编写了一份研究报告 – “宽松 – 汽车行业转型的五个方面”。在这项研究中,该公司描述了直到2030年美国,欧洲和中国主要市场影响该行业的因素。它还描述了汽车行业如何在数量、规模和复杂性方面进行重组。

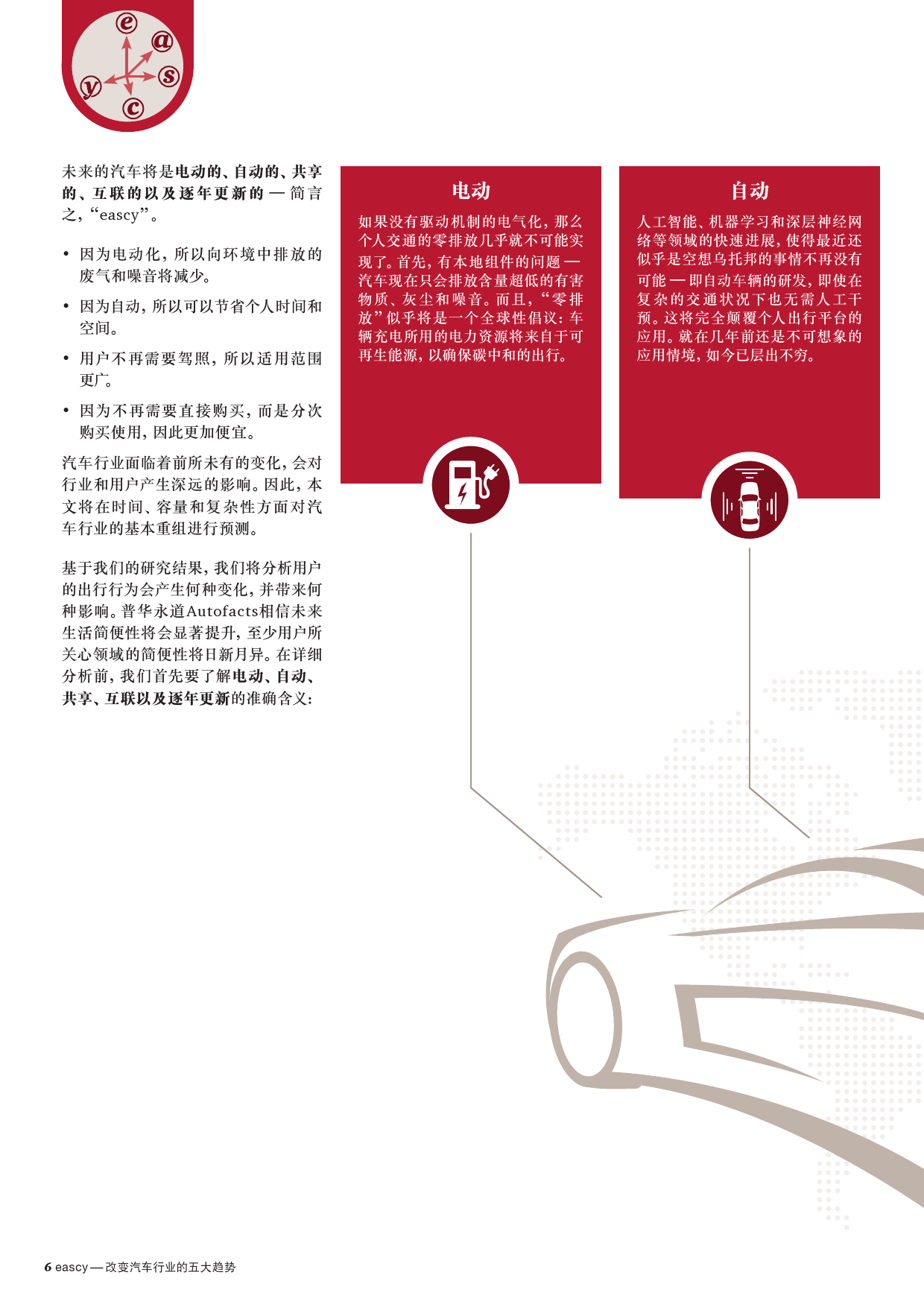

容易缩写的解释:电气化,自治,共享,连接,“逐年”更新。

- 电气化 – 向无流动排放的过渡将成为全球的要求。用于充电的电力将越来越多地来自可再生能源,以提供碳中和的机动性。

- 自主式 – 不需要人为干预的车辆的开发减少了公共移动平台的使用,并为个人用户提供个人移动性。

- 共享 – 由于更高效地使用昂贵的移动资产,一般交通工具的专业管理的可用性将大大降低移动成本。

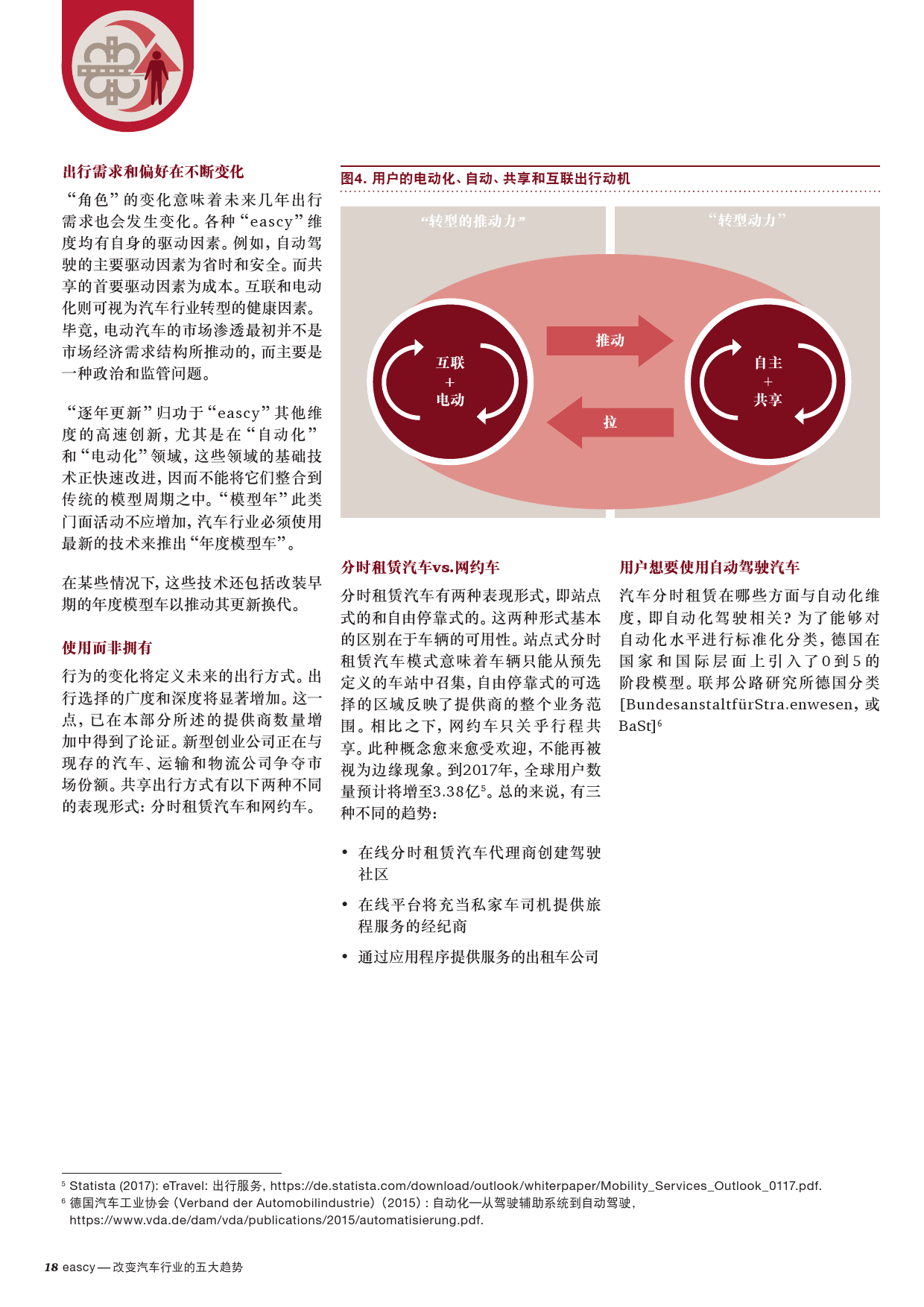

- 连接 – 涉及两种方式的应用:汽车与交通控制基础设施之间的连接,或车辆与外部世界的乘客之间的连接。未来的车将成为房子和工作场所之间的“第三位”,结合两者的特点。

- “逐年”更新 – 造车模具将每年更新,以整合硬件和软件的最新发展,以及响应一般汽车的买方要求的变化。

根据普华永道的研究:

- 预计中国的停车场将增长近50%;

- 到2030年,三分之一以上的城市将进入“共享”系统;

- 到2030年,40%的指导运行可以在自主汽车上完成;

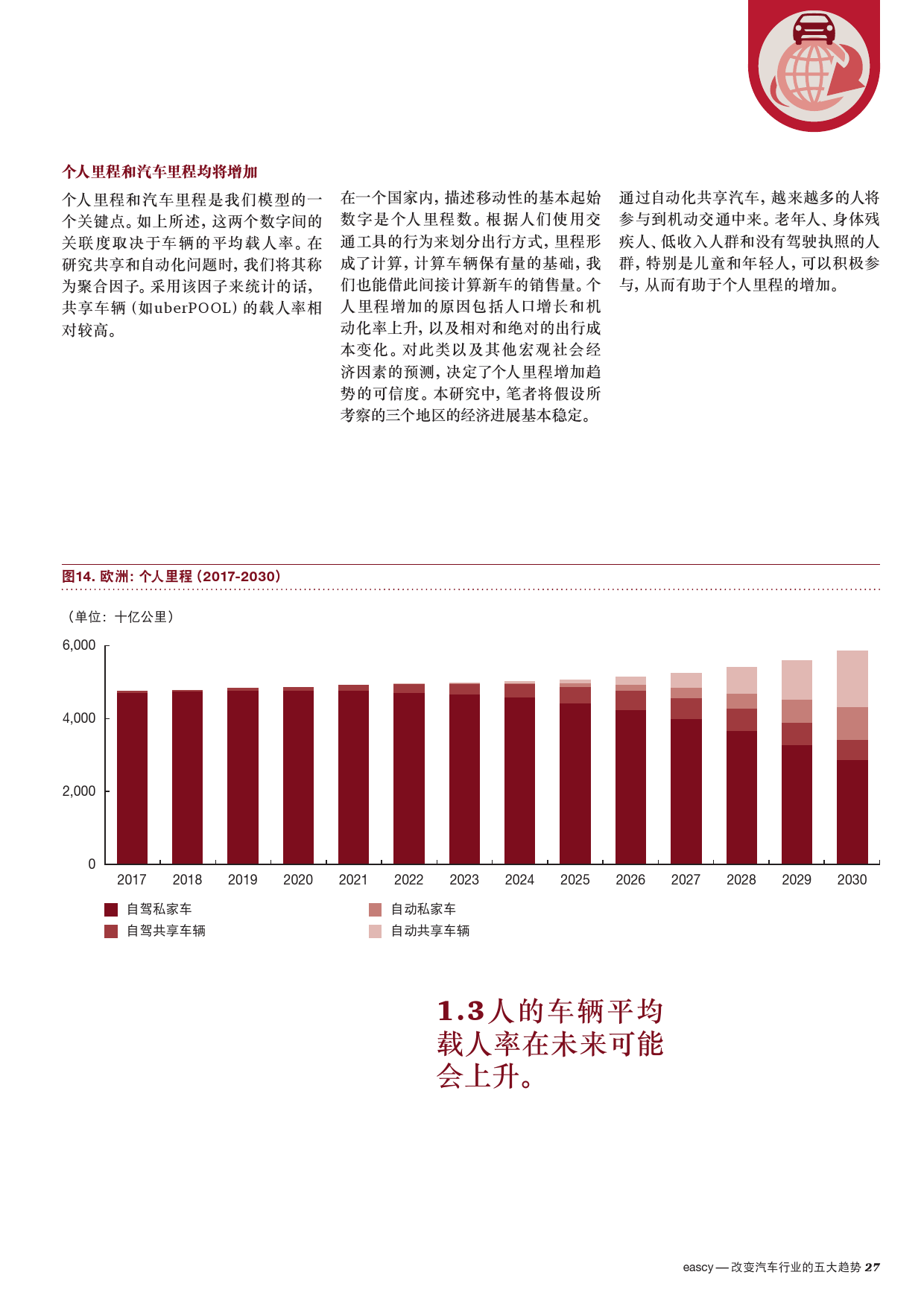

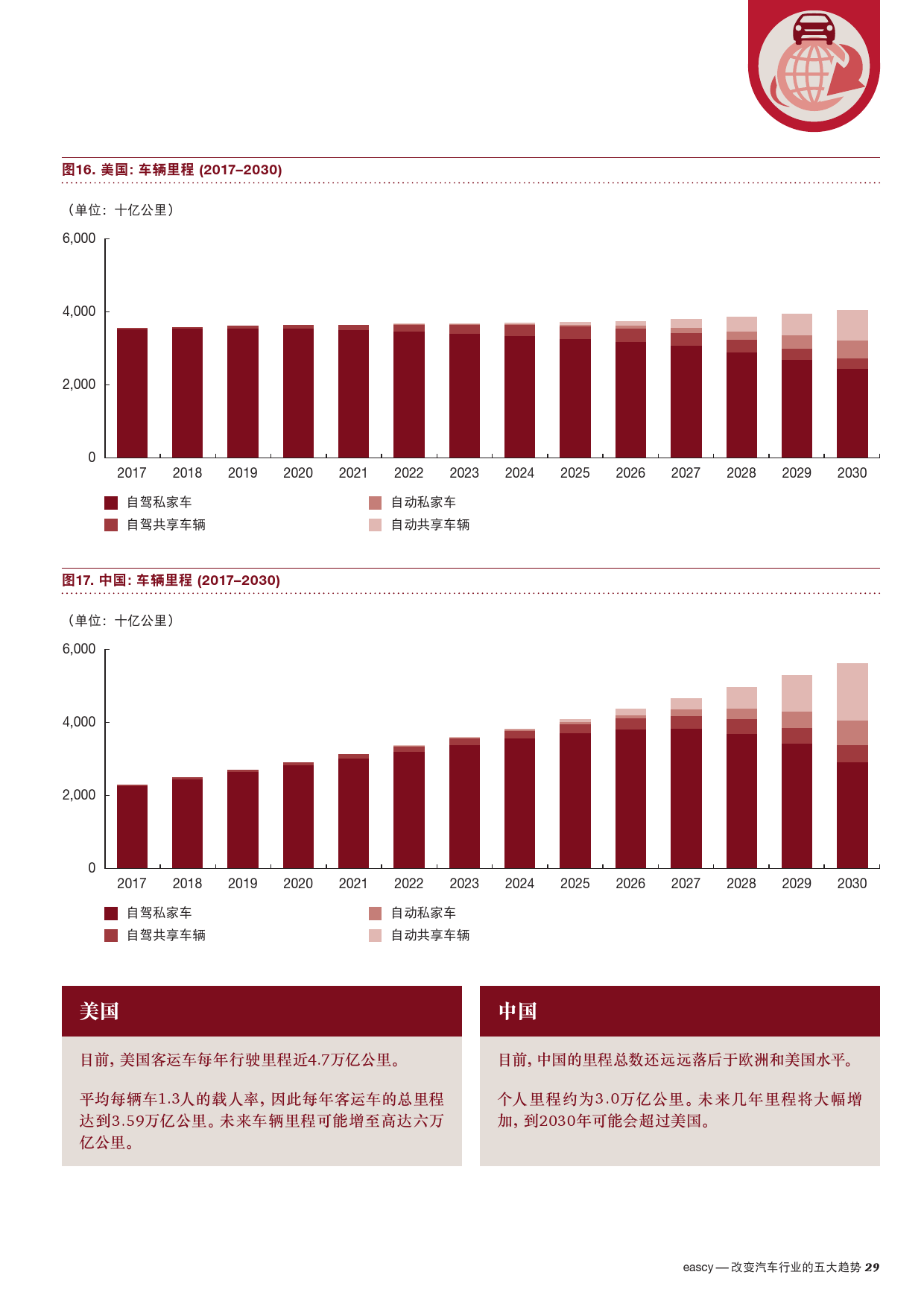

- 个人里程在欧洲增长23%,美国增长24%,中国增长183%;

- 到2030年,55%的汽车将是电动的。

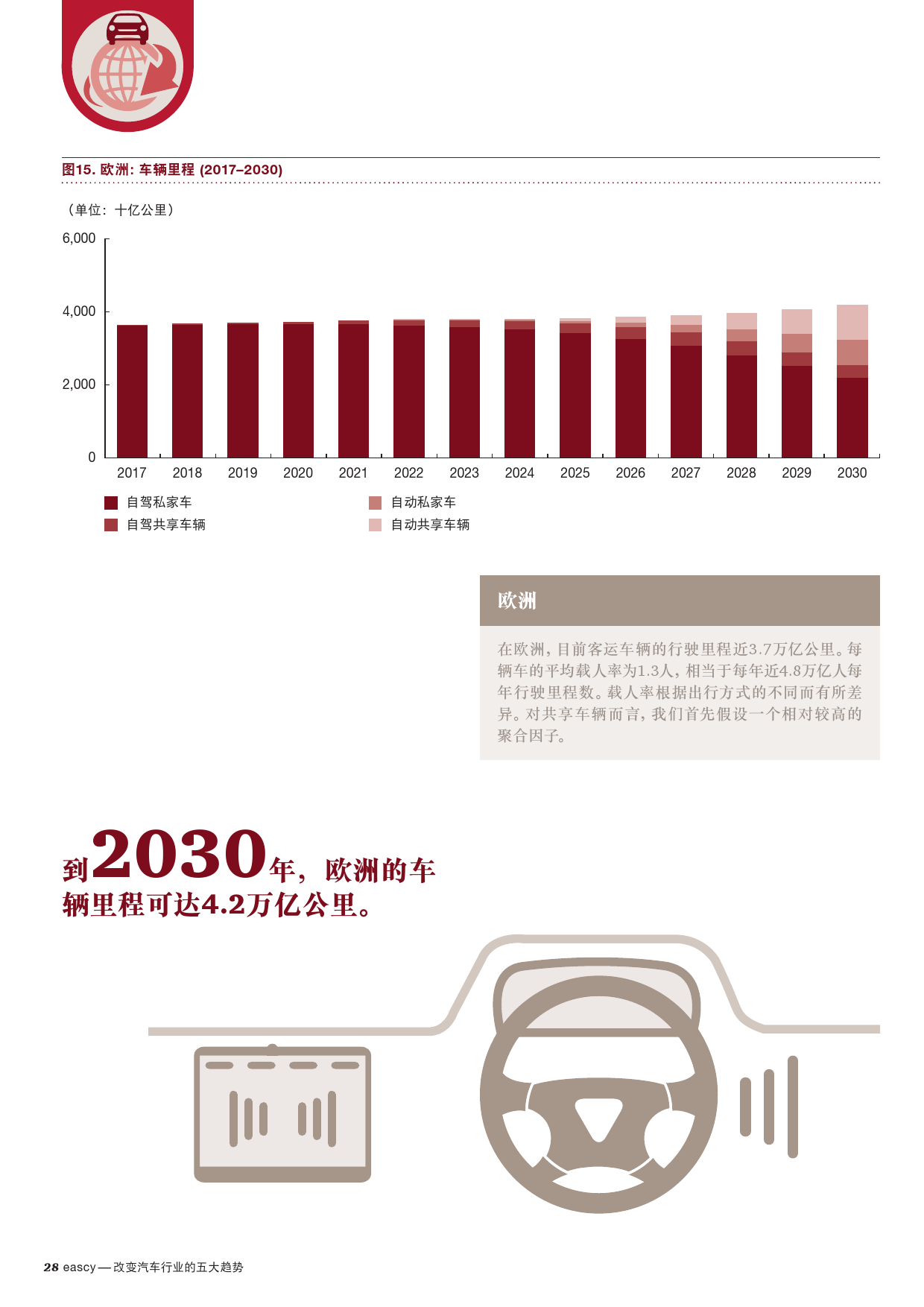

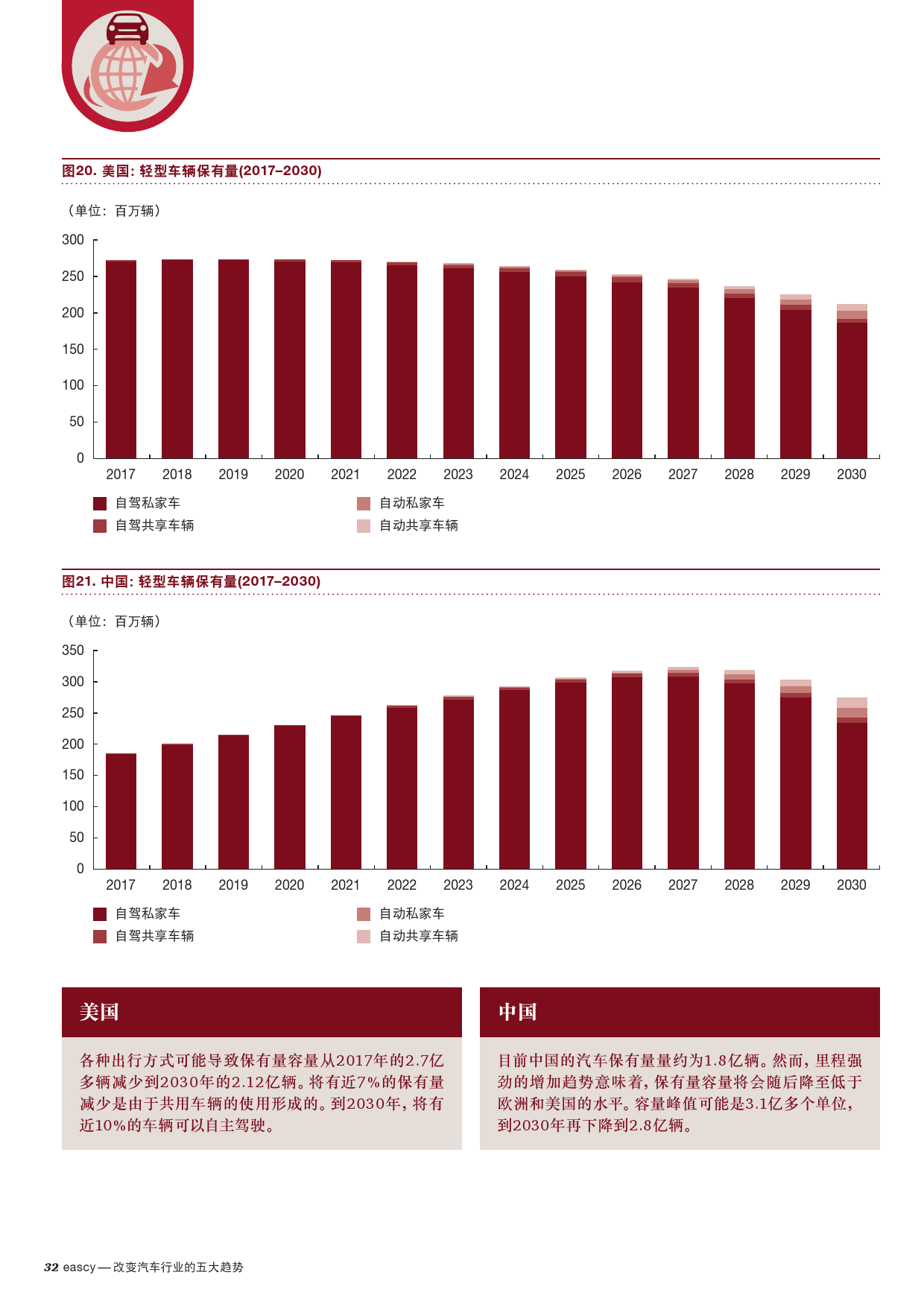

根据普华永道的研究,到2030年,汽车市场将面临巨大的变化。由于共享概念的共享,欧洲的汽车数量将从2.8亿减少到2亿,美国则从2.7亿减少到2.12亿。相比之下,预计到2030年,中国的车辆数量将增加到2.8亿辆,而今天的车辆数量将达到1.8亿辆。

普华永道全球汽车专家Felix Kunert说:“这场汽车革命将会看到许多行业已经习惯了几十年的规则。电动和自动驾驶汽车将加速变化。这种“共享”的趋势将与汽车技术的两大趋势相结合:驱动系统的电气化和自主(无人驾驶)汽车发展的巨大成就。根据普华永道的情况,到2030年,所有新车中有55%是电动的,而传统的内燃机将逐渐消失。

预计欧洲和美国的事件将大致平行。相反,在中国,“分享”形式和自主流动形式的渗透发生得比西方世界快。这可以使中国成为汽车产业转型的主导市场。

个人交通量将会增加。到2030年,欧洲的个人里程可以增长23%,达到58.8亿公里。预计美国增长24%,中国增长183%。普华永道的情景假设,到2030年,欧洲每年的新注册数量可能会增加三分之一,达到2400万辆; 这将是唯一的方式来弥补由于共享的概念导致的更高汽车磨损。普华永道Autofacts假设美国新车销量增长20%,即到2030年将近2200万。对中国而言,需求量预计将增长30%以上; 高达3500万台。

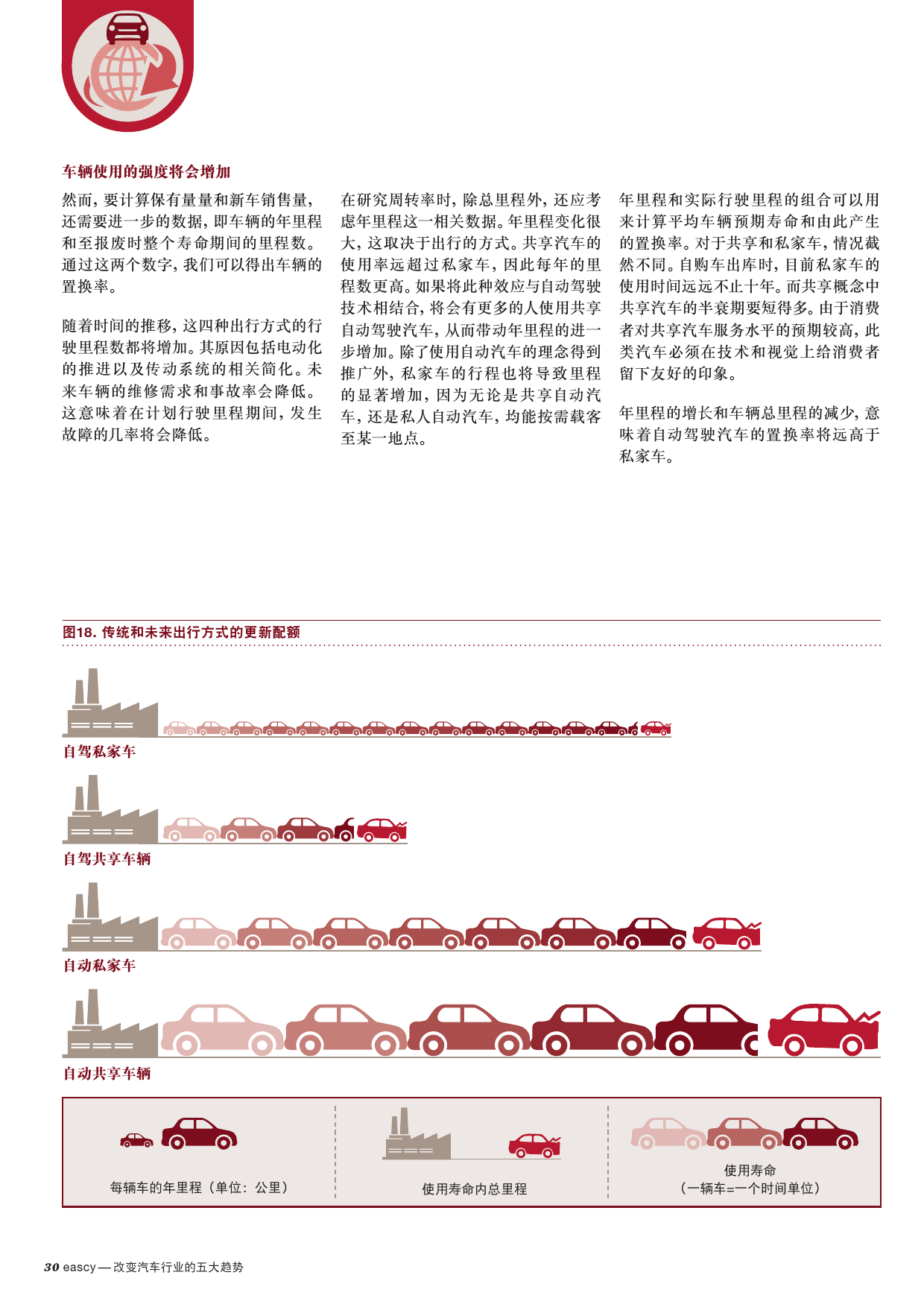

这将要求汽车制造商和供应商对新的生产能力和开发能力进行大量的额外投资——以更低的价格获得新的高度专业化的汽车概念。汽车公司及其供应商将不得不在未来几年做出重要决定。一方面,他们将不得不面对主要市场经营者压力下降的局面,同时他们将不得不大幅增加对新工厂,电动车和其他大型商场的投资。