这两天,马斯克和黄仁勋重提“具身智能”概念,A股机器人板块闻风大涨。

就目前来看,机器人板块可能是继传媒和教育后,AI炒作的另一个领域。

产业链的投资机会,在去年市场炒特斯拉“擎天柱”的时候,我已经做过梳理,相关个股至今都涨了不少。

大家可以再回顾一下。

最近,机器人板块持续火热。

起因是去年8月,马斯克兴致冲冲介绍的一款人形机器人“擎天柱”,没有手办模型,也没有原型机,就拿着几页PPT,却讲得栩栩如生。

只是快一年过去,一点动静也无。

直到6月22日,老马又重提此事,表示“我们有望在明年生产第一个版本的OptiMUS机器人”,甚至连售价都估算好了,并暗示9月30日的的“特斯拉AI日”将是“史诗级别”。

尽管这一次依然没有公布“擎天柱”的工作参数,也没有任何实机演示和操作示范,甚至连PPT都舍不得更新,十分神秘。

但还是给了全球投资者极大信心,原本就蠢蠢欲动的机器人产业链得到最好的催化剂,相关概念股接力炒作,美股也因此多次反弹。

问题来了,大家为什么这么兴奋?又有哪些投资标的值得关注?

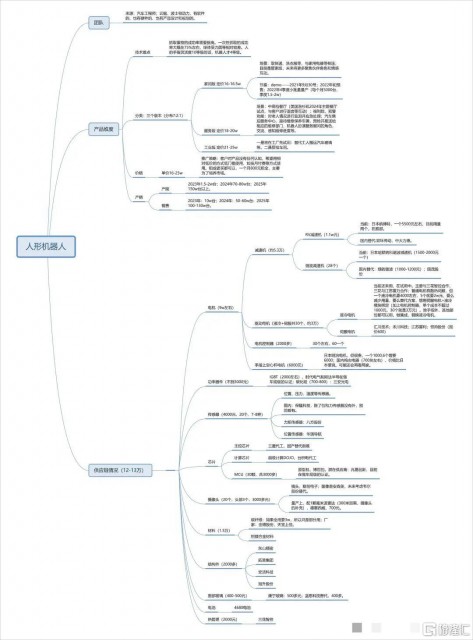

产业链全析

根据马斯克接受采访的公开说辞,“擎天柱”预计明年底开始交付,目标量是23年10万台、24年50万台、25年100万台。

不过,“擎天柱”在量产后的定价预计为2.5万美元,这样的售价,如果想要盈利,离不开竞争力最强的中国零部件。何况,所谓机器人供应链,本就是期望复用目前电动车的超级工厂和供应链。

而人型机器人是综合学科产品,涉足互联网、电动汽车、 航天、机器人、太阳能、地下隧道超速运输等多个领域,产业链很长。

“擎天柱”产业链图谱

总的来说,分为两条。

一是软件生态,需要大量AI算法,这是最重要的核心,自然由特斯拉自己掌握。

只有等到最后真正落地到家居应用,需要强力的交互性,别的软件厂商才有机会。

比如拥有国内最强语音开发平台的科大讯飞,具备AI能力的大华股份、海康威视,亦或者有自然语言和特定场景处理能力的拓尔思……

二是硬件产业链,这是现阶段投资者更关注的方向。

芯片方面,大概率仍和电动车类似,主控芯片给台积电代工,AI训练芯片,则由三星代工,中国产品暂时还无法替代。

除了芯片,其他成本结构中,比较具备想象力的有这样几块:

1.动力装置

首先是电池,这个不必多说,技术国内已经很成熟,相关公司的逻辑,基本与电动车一样。

其次需要电机提供动力,有液冷电机和伺服电机两种。

液冷电机控制散热,保证电机持久运行,目前还在试验中,主要与三花智控、江苏雷利合作。

伺服电机则控制速度,将电压信号转化为转矩和转速以驱动控制对象。

从竞争格局来看,在工业机器人时代,大部分市场还是被海外巨头占据,主要有德国西门子、日本松下、日本三菱、日本安川。国内也有一些较知名的公司,比如鸣志电器、汇川技术,以及刚上市的禾川技术。

还有一个最近异动比较明显的兆威机电,该公司主要做微型传动系统,把不同的齿轮和电机紧密连接。

这种产品的前景很大。比如人形机器人一只手有15个关节,如果每一处关节都安装一个电机并配套一个减速器,不仅成本太高,占用的体积与质量均太大。按照现在的市价,仅一只手的成本就要两到三万人民币。

但根据马斯克的构想,一台机器人的成本必须在2.5万美元以下,只有采用兆威机电这种售价在一两千元左右的微型传动系统,才可能保证盈利。

2.减速器

在电机旋转过程中,需要在设备与电机之间连接一个装置,实现输出速度减速,才能达到收放自如,这个就是减速机。

用在机器人里的自然是精密减速机,其又分为两种,RV减速机和谐波减速机。

RV减速机负载大、刚性强、结构复杂,价格当然也更贵,通常安装在机器人较大的关节处。目前主要生产企业为日本的纳博特,国内替代公司有两个,中大力德、双环传动。

谐波减速机结构相对简单些,不过精密度更高,主要应用在灵活细小的关节处。两相比较,投资谐波减速机目前来说更有吸引力,原因有两点:

⑴ 人形机器人与传统机器人相比,最大的区别在于关节数量变多,那么自然对谐波减速器的要求和数量将增多,手指上的一些小关节不可能去用RV,太不划算。

⑵ 从国产替代方面看。此前的工业机器人产品,属于中游,下游大部分是汽车厂。而在造车新势力出现之前,优质汽车大多来自日本和欧洲,工业机器人是他们供应链中重要的一环,自然牢牢把持,后来者很难进入。

人形机器人则不同,处于消费终端,其前身“协作机器人”很多都使用了国产的谐波减速器,所以绿的谐波在协作机器人的市场份额要比工业机器人高得多。

谐波减速器的市场有多大?

在工业机器人中,谐波减速器的成本占比为30%-35%,在人形机器人中这个比值必然更高。以马斯克说的2023年10万台估算,加上原本协作机器人市场所需用量,谐波减速器的市场规模明年就能达到60亿元。

而在特斯拉的助推下,人形机器人大规模商用似乎已是注定的剧本,届时其市场未必不能达到电动车的规模,最为核心环节的谐波减速器,乐观点说也可能成为千亿细分赛道。

不过,谐波减速器目前的市场份额,超过50%还是在日本哈默纳科手中,国内的绿的谐波占20%-30%,A股中还有国贸股份也涉足此领域。

差距不大,加之现在谐波减速器的市场供需缺口仍比较大,国产替代弯道超车的机会并不小。

3.感知器官

对从前的工业机器人而言,只需执行简单操作指令即可,感官系统其实有些多余。

人形服务机器人不然。类比人体,最重要的感知器官分别为视觉、触觉、听觉,分别催生出机械视觉、机器人皮肤、语音传导等投资机会,。

人形机器人需要能辨别表情,对算法的要求必然比工业机器人高出好几个档次,国外做这个的主要有康耐视,A股中比较有意思的标的,比较大的公司有大华股份、海康威视,还有去年上市的奥普特,以及今年即将上市的凌光云,未来都有一定机会。

语音传导则主要还是上文提到的科大讯飞。

至于皮肤,从宣传视频中看,“擎天柱”是纯金属结构,本没有皮肤,产业链中暂时还不包含相关制造。不过日本流行的伴侣机器人,对此要求倒比较高,毕竟追求“手感”……但这与智能制造关系不大,此处略过。

以上三种其实产业都已比较成熟,现阶段需要大力发展的,其实是嗅觉、味觉、滑觉,对应着多种传感器,这是个比较明确的千亿市场。

具体有:

位置传感器,一般用于零位不确定的位置伺服控制。用人话来说,即防止机器人启动时产生过剧烈的运动。国内龙头为华测导航。

力觉传感器,龙头为八方股份。

此外还有滑觉传感器,用于检测握力不够时所产生的物体滑动信号;距离传感器,用于智能移动机器人;加速度传感器,测量平移和旋转运动速度……主要标的为保隆科技,除了位置和力传感器,其他都有涉及。

4.其他基础材料

比如“擎天柱”面部有一面显示器,用以提供各种有用信息。一者需要全光学玻璃,制造公司有蓝思科技、康宁玻璃;二者需要超广角高清摄像头,相关企业有联创电子、德赛西威、安森美、韦尔股份。

此外还有功率器件,以及机器人骨骼、“肌肉”所需的金属或非金属材料等等,不一而足。

本文篇幅有限,相关产业链分析只能浅尝辄止,有机会再挑选细分领域详细说明。

其实,在科技如此发达的今天,人类也没有完全理解行走的原理。虽然生物学解释了,从脊髓到腿部肌肉各个必需的器官功能,解析了肌肉舒张与收缩的原理,也知道神经信号如何在脊髓、肌肉间传导。

然而不同器官组合到一起后,人体这台超精妙仪器,如何利用它们规划步态,如何感知行走过程中的身体高度、关节转动幅度以及速度等状态,都没有确定的科学理论,就更不用提现有机电系统远远达不到生物体的运动能力。

不过如此多的未知,自然也代表着巨大的机遇。下一个十年,将有多少豪强涌出,犹未可知。

为何执着人形?

打造出跟自己一模一样的机器人,一直是人类的终极梦想。

然而,关于机器人的外形是否一定要和人类一样,质疑声也从未断绝过。

至少在当前阶段,选择人形不是也不必要是完美选择。科学家的事未必都是科学的,从无到有的创造,往往来自几次拍脑袋做的决定。

过去多年,各种非人形工业、服务机器人,不仅造价便宜,还能在特定领域发挥人类无法实现的价值,早已极快的速度普及市场,与人形机器人形成鲜明对比。