开局第一周,国内A港股市场完胜全球。

截止周五收盘,A股沪深创三大指数小幅上涨,第一周分别累计上涨2.21%、3.19%、3.21%。港股市场昨日小幅回撤,但这一周三大指数也都累计上涨了超过6%。

尤其港股市场,恒指从去年11月低点到现在,累计反弹已超过40%,恒生科技指数更是反弹了超过65%。这架势,强到超出了所有人的意料。

尽管经过此轮大涨之后,市场有可能进入短期回撤消化期,但从不断放量的成交规模看得出,市场对今年的预期信心非常乐观,怕错过抢筹机会的远多过怕再次被套。

同时,两地的行情结构走势,也再次印证我们近期的两个观点,一是今年市场会否极泰来,二是成长板块会明显有机会。

比如,这几天明显强势的光伏和锂电板块。

新能源高光回归

在A股上涨的板块中,本周最大的亮点是新能源大板块,各种锂电池、光伏产业细分概率接连轮番上涨,成为市场最靓的仔。

周五有近百只光伏概念涨超3%,还有超20只光伏概念股涨停,说是掀起涨停潮也毫不过分。

锂电池表现也一样,TOPCON、HJT电池、钙钛矿电池跻身涨幅榜前列,宁德时代的市值也重回到了万亿大关,一洗此前多日弱势回落局面。

而新能源板块的强势,除了其是成长板块中最重要主力外,也与本身的估值修复和未来成长预期重新得到市场关注有关。

2022年以来,A股锂电板块整体下跌超过22%,其中多数龙头股跌幅更大,宁德时代高位至今跌超30%,如果从2021年的高位算起跌幅更是接近腰斩。

其他的如亿纬锂能、恩捷股份、天赐材料、国轩高科、杉杉股份、格林美等电池概念龙头,最高跌幅至今也早就超过了50%。

光伏也类似,一哥隆基绿能高位至今阶段跌幅接近7成,通威、晶澳、中环等龙头几乎腰斩。

但另一方面,这些板块的业务增长一点也不慢。比如锂电,2022年前三季度,锂电板块整体营收1.34万亿元,同比增长73.5%,行业净利润1389亿元,同比增长113.9%。

所以这两年的大跌回撤,结合业务发展的持续稳健,就给这些板块重新形成了一个非常具备吸引力的估值水平。

这就是成长赛道回归的威力体现,而且今年这一切才刚刚开始。

几大强逻辑支撑

新能源板块之所以连续大涨,除了高位回落形成的估值吸引力外,还有来自其他几个方面的逻辑支撑。

最直接的刺激点来自消息面。

有报道称,近日多家组件企业开始临时上调1月组件排产企划,其中某陕西龙头企业于1月5日下午召开提产会议,除此之外一线组件企业JK以及JA也纷纷放出提产计划。

同时,近日有关央企也发出明显指示要重点布局新能源高端装备、大功率海上风光发电装备项目。

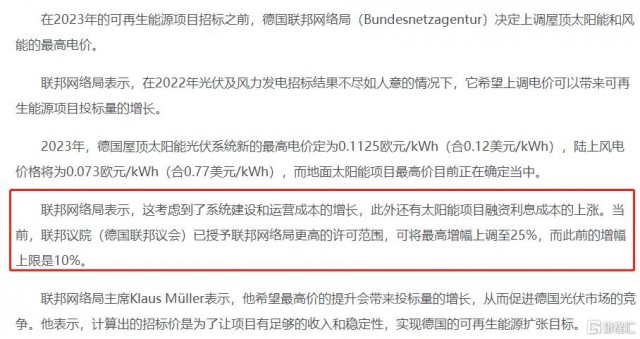

还有来自海外的报道称,随着能源需求紧缺,欧洲一些国家如德国为了刺激光伏产业发展,决定上调光伏项目和风能最高电价,幅度高达25%。

欧洲作为中国光伏产业出口的重点,光伏电价提升肯定非常利好国内光伏出口产业。

所以光伏如此嗨,真是利好刺激给太多了。

除了短期刺激,最大的逻辑支撑是来自经济基本面改善。

2023年中国经济强势复苏,绝非一厢情愿的单方面想法。

不用说今年为了疫后经济复苏,促进经济循环,各种持续超大力度的行业政策刺激和新增扩投资规模等利好驱动必然会取得很大效果。

单看这两年欧美日疫后经济复苏经验,便是非常充足的证明。

近期大量国际投行不断提高对今年中国经济增长的预期、外资源源不断净流入等也是证明。

城市街道烟火气不断旺盛、北上广深的公交地铁客流量快速回升,更是力证。

虽然四季度的宏观数据可能看不出复苏的迹象,但今年经济复苏是势不可挡的了。

经济复苏,下游的消费起来,很多产业的经济循环就起来了。

当然,外资的信心和资金也会回来。

今年元旦以来,北上资金加速净流入,周四早盘11点就流入超过100亿元,周五再度净流入超过60亿元。

本周北上资金累计净流入超过200亿元,如果从去年11月算起,北上资金已连续9周净流入,累计净流入超过1100亿元,近期还有不少公司被外资“买爆”,这放在历史上也是少见。说明现在市场即使还不能判断是牛市行情,也能反映海外资金对国内市场的信心也越来越增强。

此外,在行业视角方面,虽然2022年光伏和新能源车股整体回落较大,但行业发展速度并不差。

据不完全统计,2022年的前三季度光伏组件公开招标规模总计超过124GW,超过2021年全年招标量的3倍。只是由于上游硅料产能不足,价格上涨过快,以及疫情等宏观因素影响导致实际装机量有所下降。

但2022年巨大的招标规模和被压制的实际装机量,会集中在今年释放。国家能源局近期的会议也给出了指示,今年新增风光装机量将达160GW,增幅超过33%。

同时,近期以来,光伏板块还出现了不少重大利好刺激。

一是,伴随硅料产能的逐步释放,近期光伏主材价格快速回落。自2022年10月硅片价格先于上游硅料环节出现大跌,单晶致密料成交均价大幅跳水,M6、G12单晶硅片近周环比均跌超20%,有些单晶致密料材料的价格从2021年高点接近腰斩。

上游硅料价格和硅片价格大幅下滑,虽然侵蚀了上游的利润,但对中下游利好很大,更刺激今年装机量强势回升。

锂电板块也一样。

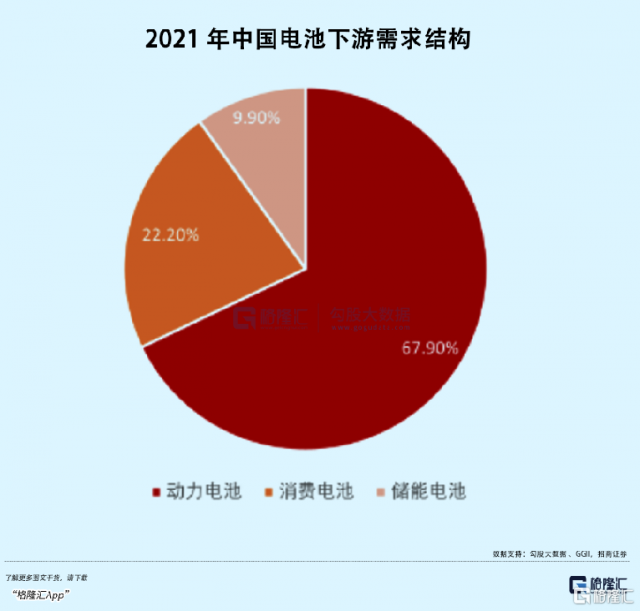

在锂电池下游需求结构中,动力电池是大头,2021年的接近7成锂电是动力电池,消费电池占22%,储能电池占比近10%。

据乘联会披露,12月国内新能源乘用车厂商批发销量73万辆,环比11月约增长0.4%,同比增长45%。预估2022年国内新能源批发销量为649万辆,同比增长96%。

中汽协预计,2023年新能源车的产销量有望达到900万辆,同比增长将超过35%。尽管增速比往年有所下滑,但也足够维持起锂电行业高速增长的态势。

消费电池方面,可能也有超预期增长。

因为2022年前11月中国的手机出货量2.44部,同比下滑23.2%,12月没什么新机发布,全年大概率下滑超过23%。国内手机出货量大小年规律比较明显,2021年增长13.9%,2022年下降超20%,那么今年叠加经济复苏,出货量重新明显上升概率很大。

储能电池,更是大概率会大放异彩。

无论是光伏发电,还是水电或其他发电模式,储能电池在今年肯定会重新大增长,逻辑跟光伏装机量爆发增长差不多,而且近期确实有不少上市公司公告中标各种电池设备大单。

梳理众多机构研报,也是一致认为今年储能将大幅增长。有报告分析,2023年全球储能空间达120GWh,22-25年装机CAGR=98.8%,其中预计2023年中国储能市场总需求为33GWh,对应出货量64GWh,装机/出货同增205%/129%,2022-2025年装机/出货CAGR分别为122.2%/87.8%。

如此高的增速,堪称黄金赛道。

这也是为什么近期钠电池、toPCon电池、HJT电池、钙钛矿电池等概念强势上涨的原因。

更重要的是,锂电的上游的材料端价格也在近期出现大幅度回落。

比如最关键的碳酸锂,近期价格从最高近60万/吨快速回落至50万附近,下行趋势显然还在继续。这不仅让中下游的锂电需求行业迎来难得的利润修复周期,也会进一步刺激产销量的增长。

尾声:赛道回归,关注龙头

在去年,因为疫情影响和经济压力,导致光伏、锂电、甚至新能源车的下游需求都受到不小压制。现在疫情干扰因素基本消退,今年初又有大量的相关投资项目重启或加快推进,那么今年行业加速发展就成为了必然趋势。

所以,这个时候,布局这些领域最具有竞争优势的行业龙头,和业务发展增量比较大的二线高增长优质标的,投资赢面会大很多。

比如,光伏和锂电产业链的上游重要设备供应商和中游材料细分领域的龙头(尤其已公布有大额新增订单的标的),然后是下游的风光伏发电的运营商