医疗人工智能产品多样化,下游需求旺盛

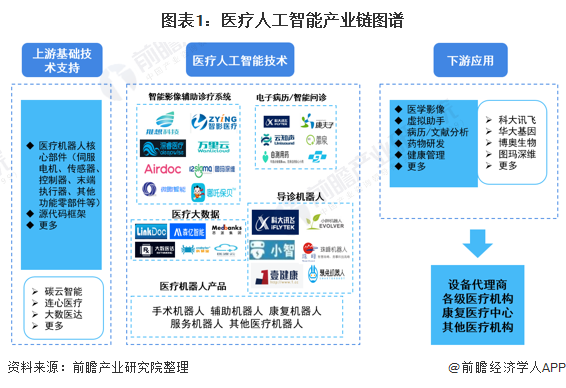

医疗人工智能产业上游主要是为行业提供基础技术支持的行业,如医疗数据挖掘、算法等,典型企业有碳云智能、连心医疗、大数医达。

下游主要为医疗人工智能技术的应用层,主要的应用场景有医学影像、虚拟助手、药物研发、健康管理、疾病风险预测、病历/文献分析,代表企业包括科大讯飞、华大基因、图玛深维、博奥生物等。

而在医疗人工智能技术行业,我国涌现出了一大批企业,这些企业开发出了针对医疗行业应用的各种医疗人工智能产品,如智能影像辅助诊疗系统、导诊机器人、语音电子病历等。

在下游需求方面,中国医疗行业长期存在优质医生资源分配不均,诊断误诊漏诊率教改,医疗费用成本过高,医生资源供需缺口大等问题。而在中国医疗改革逐步推进,分级诊疗逐步落地的过程中,这种问题更加突出。

除此之外,我国医疗资源分布严重不均等,三甲医院主要集中在北上广深和省会城市,集中了大量优质的医护资源,使得大量病患涌入这些城市。而大部分时间大医院因为收治大量常见病、多发病患者,造成看病难、看病贵,浪费了宝贵的医疗资源,使重症、急症患者难以得到及时救治。

在此背景下,人工智能将在各种场景的共同作用下,提高医疗服务水平,改善现有现状。根据统计,我国医院部署人工智能应用并成熟使用的占比不足50%,仍有近50%的医院并未尝试接入人工智能技术。

AI+医疗政策助推,促行业快速发展

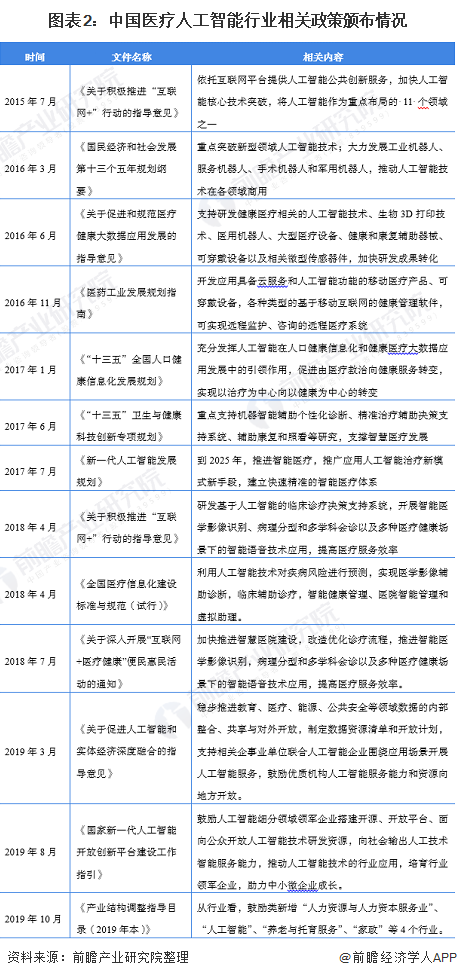

近年来,国家发布多条全国性政策和医疗人工智能专项政策,充分体现国家层面上对 AI+医疗领域的重视。2018年4月,国务院办公厅印发国家卫健委等部委研究起草的《关于促进“互联网+医疗健康&Rdquo;发展的意见》。《意见》释放出多重政策利好:1)承认“互联网医院&Rdquo;的合法性;2)支持处方外流;3)推进“互联网+&Rdquo;医保结算服务。

此外,医疗电子信息的“确权&Rdquo;研究工作正在进行;《意见》明确,到2020年,二级以上医院普遍提供分时段预约诊疗、智能导医分诊、候诊提醒、检验检查结果查询、诊间结算、移动支付等线上服务。

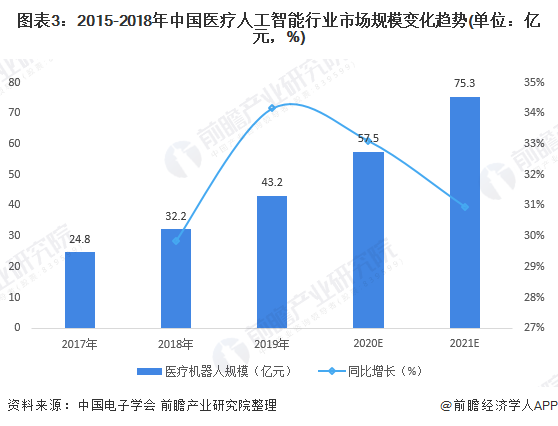

在国家政策及医疗各领域需求的推动下,我国医疗人工智能行业市场规模得到了快速扩容,2017-2019年的复合增长率达到了31.98%,由此可以看出行业潜力巨大。据中国电子学会统计数据显示,到2021年医疗人工智能行业市场规模将达到75.3亿元。