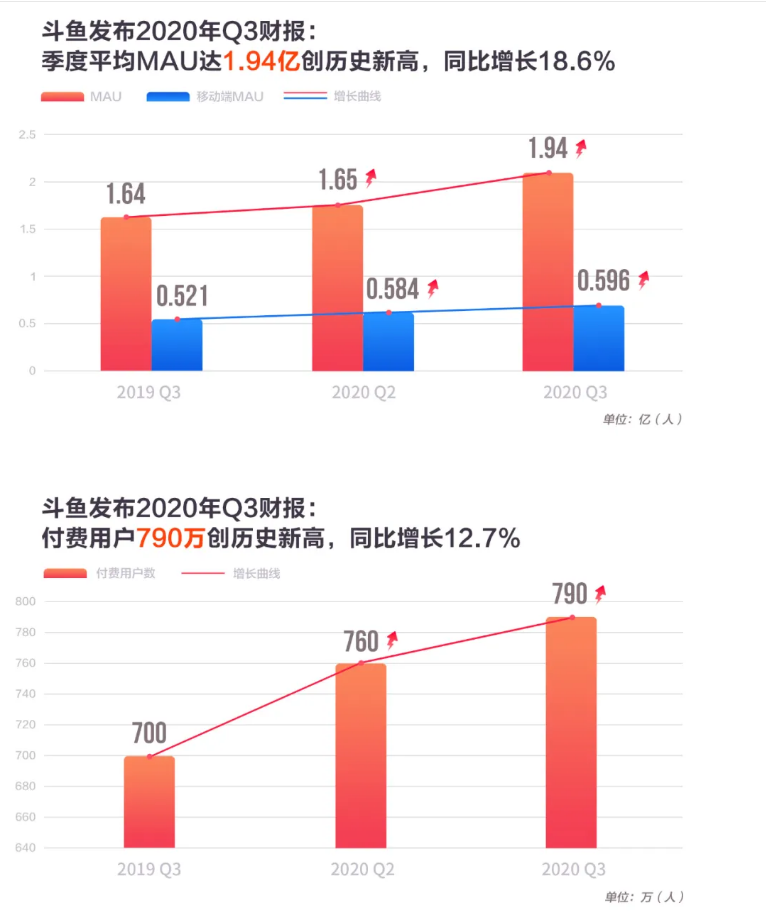

11月11日,斗鱼公布了2020年第三季度财报,显示MAU数量达到1.94亿,同比上季度的1.64亿,增长了18.6%;付费用户数从去年同期的700万提升到790万,同比增长12.7%。

月活用户规模和付费用户规模往往是衡量直播平台吸引力和变现能力的重要指标,因此斗鱼在三季度的表现比较亮眼。而且眼下直播赛道竞争逐渐加剧,B站、快手、抖音等对游戏电竞红利虎视眈眈,发展非常高调。

斗鱼能在如此激烈的竞争环境下交出这种业绩,表明其一直坚守优化的精细化运营策略以及丰富的内容生产生态,已经很好地成长为了一个牢固可靠的增长支点。

内容丰富度催化用户创新高

对直播平台来说,用户是一切的基础。财报显示,第三季度除了MAU和付费用户规模外,斗鱼的移动MAU也实现了14.4%的同比增长,创下历史新高。

比如斗鱼打通了和《英雄联盟》、《王者荣耀》、《和平精英》、《穿越火线》等热门游戏的数据互通系统,推出了很多互动性的玩法。此外斗鱼财报电话会议中提到的《糖豆人》、《Among us》等新近推出的游戏对于用户增长也起到了一定的推动作用。

第二,基于电竞生态战略,斗鱼举办或自制了大量游戏赛事内容,以及和诸多高人气游戏战队成功签约,从而吸引到相应的电竞爱好者和战队粉丝。

综合以上两点来看,斗鱼有效发挥了自己在游戏电竞方面的内容优势,在三季度贡献和产出了大量有吸引力的高质量内容,从而有效吸引到了大量游戏玩家的新加入和留存。

变现渠道依然稳定可靠

变现是考量直播平台生存和发展能力的核心指标。Q3财报提到斗鱼的两大业务分别实现了不同程度的增长,其中直播业务营收同比增长41.3%,达到了23.49亿元,广告和其他收入为1.98亿元,与去年同期相比微涨。

自去年Q1以来,斗鱼已经连续第7个季度盈利。即使是按照外界非常严苛的考核标准来看,斗鱼的这一成绩已经足够证明自己的变现能力。

进一步看,直播业务是斗鱼的营收大头,稳定的增长也驱动了斗鱼整体营收的增长,而广告及其他业务营收虽占比不高,但是作为斗鱼变现潜力的储备池,收入稳定的意义其实很大,即确保斗鱼变现能力的多元化可能。

而且Q3直播和广告两大业务的营收都处在增长的状态,这意味着斗鱼不止是将变现能力保持住了,而且还加强了。

综合以上两点来看,斗鱼有效发挥了自己在游戏电竞方面的内容优势,在三季度贡献和产出了大量有吸引力的高质量内容,从而有效吸引到了大量游戏玩家的新加入和留存。

战略性投入增加

前面提到斗鱼Q3产生了大量优质内容,为此也付出了更多的成本和费用。财报显示,斗鱼的收入成本、研发费用都在第三季度有不同程度的上涨。

总结财报的相关信息,除了内容外,斗鱼第三季度在研发上的投入也非常主动,比如在海外市场招聘研发人员、研发新产品等。

由此来看,斗鱼在这些方面的投入还是紧贴当前的整体战略,比如打造电竞生态、拓展海外市场。更明确地说,斗鱼是在战略性投入方面增加了开支,目的是推进战略落地。

这与外部环境的变化不无关系,尤其是B站、快手、抖音等视频平台对游戏电竞内容的重金投入,某种程度上让缓和下来的直播赛道又热闹了起来。通过观察斗鱼已经发生的投入可以证明,管理团队不仅明白战略性投入的必要性,也清楚这种投入应该在何时加速。

从第三季度的营收和利润业绩表现来看,斗鱼的这种战略性投入是比较成功的。一方面,斗鱼保持住了内容生产上的速度,比如各种赛事和游戏直播,从而吸引了更多活跃用户;另一方面,斗鱼保持住了内容生产上的质量,实现了付费用户规模的增长。

增长惯性

综合来看,Q3财报里MAU和付费用户规模创新高的意义,完全可以延伸到整份财报上,即自上市以来,斗鱼的增长质量也创下了新高。

连续7个季度盈利,MAU大幅提升,其实也表明,在长期的精细化运营策略下,营收增长、利润增长、用户增长,已经成为斗鱼的一种习惯。有趣的是,这种增长甚至表现出一种非同寻常的惯性,让斗鱼越来越上瘾。

剖析其中的核心原因,可以发现斗鱼选择以持续大量生产优质内容的方式,在游戏、电竞领域做长期投入,这一点起到了关键作用。毕竟斗鱼的发展历程,几乎贯穿了整个中国游戏直播行业的发展史,现在依靠电竞和游戏直播内容优势俘获更多的用户,是一件非常符合逻辑的事。

Q3财报管理层提到会继续执行这种长期战略。面对整个竞争越发激烈的直播赛道,斗鱼仍然选择继续执行这种长期战略,并加大关键环节的投入,应该说斗鱼已经吃准了长期投入必然会带来丰硕的果实这一点。

把时间拉长点,这其实也是斗鱼能够杀出“千播大战”成功上市,并保持稳定增长的最坚固牢靠的一个支点。