出品/联商专栏

撰文/王新喜

头图/联商图库

秋天的第一杯奶茶火出圈之后,再度引发了人们再度对奶茶经济的解读与思考,十一长假配合“秋天的第一杯奶茶”的梗,一些奶茶店顺势推出桶装奶茶,外卖平台也推出了“秋天第一杯奶茶”活动,多地奶茶销量激增二到三成,似乎人手一杯奶茶的时代正在到来,这让更多想要投身新茶饮的创业者心痒难耐。

目前微博话题词#秋天的第一杯奶茶#阅读量高达23亿,超91.5万次讨论,抖音上相关视频超过25万条。

而许多人也看到了奶茶创业的机会,甚至有人快速的用“秋天的第一杯奶茶”成立了奶茶公司,企查查APP显示,潢川县秋天第一杯奶茶有限公司成立后,河南秋天第壹杯奶茶食品有限公司、隆林秋天第壹杯奶茶店接连成立。

然而,奶茶早已经过了创业的最好时代,秋天第一杯奶茶虽火了,但奶茶已不是一门好生意。

奶茶背后的经济学与消费主义

大概是在上世纪九十年代,奶茶开始传入大陆,逐渐开启了第一轮奶茶新风潮。不少茶餐厅开始售卖珍珠奶茶,有些街头小贩嗅到了商机,推车售卖几毛钱一杯的用粉剂冲泡的奶茶,买的人也不少。后来随着消费升级,桶装奶茶进入市场,奶精也在这个时候出现,再后来以高倍原汁水果浓浆、特调红茶等食材为特点的手摇茶出现,对冲粉奶茶、桶装奶茶带来巨大的冲击。而随着奶茶生意日渐成为人们的日常饮料消费之一,奶茶经济从用料到包装到品牌,开始进一步上行,新茶饮品牌崛起,涌现出了喜茶、奈雪、乐乐茶、因味茶、有茶、朴茶、茶颜悦色等系列品牌。

2017年,喜茶门店一开张,就被爆上百人排队7小时,以及黄牛代排、限购10杯、不接受加盟等消息,引发市场热议,有人质疑喜茶大搞“饥饿营销”,但以喜茶为代表的网红奶茶就此爆红。

奶茶经济搭乘着新消费的列车,价格不断走高,有业内人士指出,以04年的一杯比较好的奶茶,平均价格4元为基准,如今喜茶、奈雪的茶动辄35~50元的价格。“秋天的第一杯奶茶”价格已经飙升至之前的近13倍。

但在这背后,是网红奶茶的经济学原理在作祟——新茶饮具备货币等价物、社交属性与消费价值观等一系列的价值与权衡作用。

但也容易让我们想到“口红效应”——每当经济不景气的时候,口红的销量反而会直线上升。女士们收到了对象的“秋初奶茶”52元红包,不仅成功地在朋友圈主动秀了一波恩爱,也为对象省了一笔钱,当赚钱能力和购买能力下降的情况下(从520元到52元,秋后的第一个奶茶红包本质是520的秋后阉割版),“秋天的第一杯奶茶”其实也是一种“廉价的非必要物”。

这也契合了消费主义热潮下的人们对于消费娱乐的需求——在经济不景气的情况下,人们仍然会有强烈的消费欲望,奶茶已经成为年轻人口中的“续命水”。从让.鲍德里亚的观点来看:消费者总是怕错过什么,错过一切享受,在这里起作用的不再是欲望,甚至也不少品味与特殊爱好,而是一种被扩散了的牵挂挑动起来的普遍好奇。

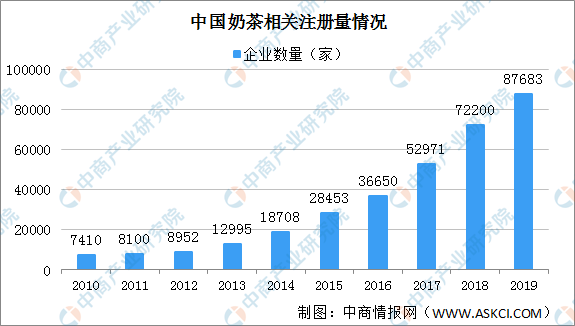

当然,奶茶经济下的消费主义倾向是真实存在的,但并不意味着奶茶创业的热潮与红利还依然存在。据企查查数据,2010年奶茶相关企业注册量仅7410家,2013年突破1万家,2017年突破5万家,2019年增至87683家,较十年前同比增长了1083.3%。

在2016-2018年,国内茶饮店的总数量从19万家增至41万家,翻了两倍多。然而在41万家奶茶企业背后,大众所熟知的网红奶茶店无非就是奈雪、喜茶、乐乐茶、茶颜悦色等几家头部品牌。

在经济学家宋清辉看来,所谓的奶茶经济并不存在,“奶茶经济”的成功在于最后的营销炒作,雇人排队是网红店的基本套路。例如某些网红奶茶经常会雇人排队,或者外面雇请大量保安去维护秩序,限定顾客购买奶茶的数量,久而久之就催生出一种新型业态,即所谓的“奶茶经济”。

奶茶创业难在哪?

奶茶创业难题在于,当下头部品牌已经稳固,截至2020年2月,奈雪的茶已遍布全国50多个城市,共349家门店。2020年喜茶计划门店总数达到800家。在喜茶与奈雪之后,还站着鹿角巷、蜜雪冰城等其他已经走红的奶茶品牌,要打出一个新的奶茶品牌进入头部太难了。有业内人士指出,要做品牌策划,茶叶行业包括奶茶店,是品牌创意最难的行业,没有之一,所有你能想到的有点意境的好名字,基本上都被想到了占领了。

其次,当下奶茶创业一拥而入,带来的结果是从口味、包装、营销与选址布局上的同质化。2019年全国新增奶茶企业2万多家,但因同质化严重,呈现一九格局,即盈利的不到一成。据联合利华发布的报告,从2018年起,一二线城市茶饮店关店率就超过了开店率。

从奶茶行业本身来看,它的门槛非常低,低到只要有创业启动资金,就能做。但是如果真正深入这个行业我们发现,从前期的考察、选址、店员招聘、营销推广,到后期的产品研发升级、和周围众多不断涌入的同级别奶茶店持续性竞争的整个过程,将不断被分流利润与用户,如果在盈利与特色上没有突破,可能在资金链压力下将快速淘汰出局。

众所周知,网红奶茶的选址有一个核心标准就是—客流量。因为一线城市的白领更喜欢在快节奏的午餐时间顺便点上一杯奶茶,所以我们往往看到网红奶茶和传统的奢侈品店、餐饮开在各大商圈的黄金地段。

因为新茶饮的核心其实是要做出高的逼格,品牌溢价很关键,这决定了消费者的社交分享诉求——喝奶茶之前,先拍照上图的仪式流程不能少。这也是为何喜茶、奈雪自诞生之日起就瞄准了一二线城市的市场空间,走高端化的路线。

而一杯茶的逼格塑造,本质上是离不开营销、店面打造与包装设计、用料讲究等诸如此类,这一切都离不开资本投入——更高的店面租金与人工成本,更高的营销投入,加之在一线商圈地带,而优质的商场资源有限,这就造成了新式茶饮行业竞争恶化。

而资本市场押注头部品牌的倾向非常明显。天眼查专业版数据显示,据不完全统计,自2015年12月以来,新式茶饮品牌涉及的亿元级别融资事件达到8起。但大部分集中于头部。公开资料显示,喜茶早在2016年就获今日投资及IDG资本投资1亿元,2018年获美团旗下龙珠资本投资4亿元,2019年获得腾讯、红杉资本投资,今年3月有消息称,喜茶已完成新一轮融资,由高瓴资本和CoatueManagement资本联合领投,投后估值或将超过160亿元。而奈雪的茶目前已经过四轮融资,2018年完成A+轮融资后估值为60亿元。今年6月,有消息称奈雪的茶即将完成一轮近亿美元的融资,领投方为深创投。

头部品牌吸纳了整个行业的大量资本的青睐,有足够的资金优势推动门店规模与品牌壁垒,拉高品牌溢价。

而头部网红品牌也已经占据较高的品牌声量。比如我们知道,奈雪和喜茶成为了新茶饮市场的时尚icon,这与它们的设计场景投入不可分,奈雪在场景建设上投入不遗余地,比如“奈雪的礼物”、“奈雪酒屋BlaBlaBar”以及千平米大店“奈雪梦工厂”。

喜茶也有Pink店、黑金店、DP店和Go店去抓消费者的眼球,迎合消费者在奶茶消费中的社交分享诉求。

此外,近年来,这些品牌通过与不同品牌跨界联名,极大提升了自身的逼格,以及形成了对消费者的心智占领,口碑与粉丝群体已经做起来了,后来者入局想要从头部口中抢食的难度越来越大。千亿市场的红利使新茶饮领域成为了资本的新赛道,但行业优势资源与资本正在愈来愈倒向头部。

但我们看到,头部品牌也并非活的滋润,喜茶和奈雪在营销设计与定位层面愈加雷同,同质化也愈加严重