受疫情影响,实体商业遭受艰难挑战。已开业的购物中心短期内客流和业绩无法迅速恢复;在建的项目被迫停工,甚至无法按期完工。

当城市都按下“暂停键”的时候,待入市商业体的开业时间节点也都被迫顺延。

据联商网零售研究中心统计,截止2020年3月31日,今年全国一季度共有26个商业项目开业(不含专业市场、酒店及写字楼,商业建筑面积≥2万方),新增商业体量超182.44万方,平均商业体量约7.02万方。

其他如体量较小的汕头充耀號,粤海地产首个社区商业项目粤海·拾桂府“得邻”商场,以及体量约1.8万平方米等项目不在此次统计范围内。

趋势分析

1.近五年开业量对比

《联商网》统计了近五年(2016年至2020年)一季度开业的商业项目情况上看,整体维持震动趋势,2018和2019年同期开业最多达82个,紧接着2019年开始下滑至75个,而在2020年更是创了历史新低。

具体来看,2017年为五年内涨幅最大,达34%,且除未有变化的2018年外,2017年是仅存的上涨期。其余年份同比都是下跌,其中2016年同比下跌27%,2019年同比下跌8%,2020年同比下跌65%。

可以看到,近五年来,虽然2017年同比有较大幅度的提升,但整体是下跌的趋势,表明随着全国商业地产市场进入存量时代,市场虽然每年都保持了一定量的供应,但开发已相对谨慎。

而且今年一季度65%的跌幅,也是近年来最大的,这主要是因为受疫情影响。疫情防控期间,全国各类活动都叫停,购物中心的开业计划也被搁浅,2月和3月两个月份无一个项目开业,是一季度开业量新低的主要原因。

2.区域开业量对比

整体上看,虽然2020年一季度开业数量不理想,但各个区域均有项目开业,即便是开业量最少的东北,也凭借哈尔滨哈西吾悦广场的开业使得东北避免了“零开业”的尴尬。

经济发达、人口密集、消费力强的华东一直是商业项目供应量最多的地区,2020年一季度区域榜榜首的格局并未改变,以11个开业量拔得头筹,是当月唯一一个开业量上双的区域;华南总体供应量5个,仅次于华东,主要得益于广东省的抢眼表现。

西南近年来商业环境日渐浓厚,成都和重庆两大城市向来是企业必争之地,成都IFS、成都太古里、重庆国金中心等项目全国闻名,加上贵阳、昆明等城市商业的崛起,整个区域商业供应量稳步增长,从近年来的发展势头来看,一直稳居区域排行前三,一季度也以4个开业量稳住第三位置。

其他区域,华中3个,西北2个,东北1个。

城市上看,一季度开业数量在2个以上的城市仅只有佛山、汕头、常州三个城市。且北上广深四个一线城市均无项目开业,其他诸如天津、南京、苏州等经济发达的城市也没有项目开业。

3.商业项目规模对比

新开商业项目中,规模在5至10万方(含5万方,不含10万方)数量最多,占比50%;2至5万方(含2万方,不含5万方)占比约31%;10至15万方(含10万方,不含15万方)占比约15%;15万方以上(含15万方)占比约4%.

从体量规模分布情况上看,5-10万方的一站式商业中心是目前常见的模式,这些项目融合了购物、吃喝玩乐等基本消费需求,也引入了剧院、娱乐会所、电影院、动物馆等体验性业态,又有足够的空间可供活动营销,往往受到很多开发商青睐。

同时,当下拿地成本越来越高,加上社区商业模式的流行,5万方以下的小体量商业逐渐增多,尤其是一线城市、新一线城市和省会城市的市中心地区,地越来越少,地价越来越高,而那些小而美的社区邻里型购物中心由于靠近社区居民密度,有黏性高优势,且无需高额营销费用,也被广泛看好.

如今,疫情进入相对平稳期,一些短暂休市的购物中心已经恢复正常营业,相信短暂调整,是为了更好的蓄力。而随着工期进入正常轨道,年内之后的开业情况也会较一季度有所改善.

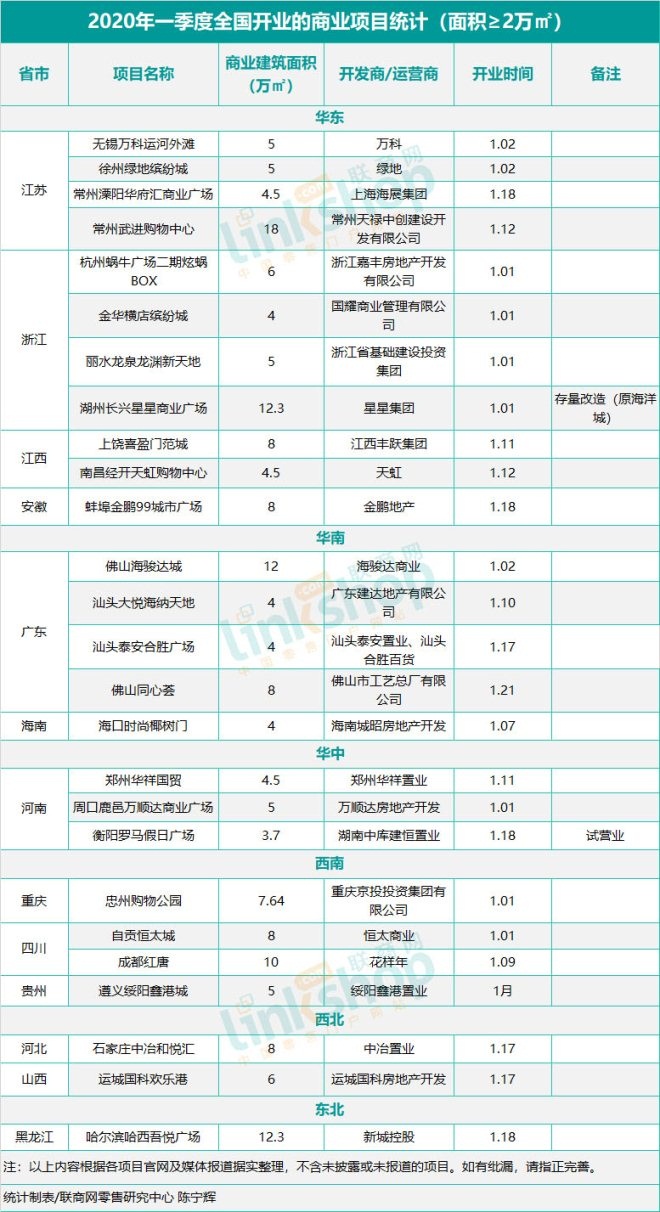

附:2020年一季度全国新开商业项目统计表

(来源:联商网 陈宁辉)