进入第三季度,咖啡品牌们开始加速扩张。

壹览商业跟踪的17个连锁咖啡品牌,在第三季度新开门店1601家。与一二季度分别新开门店1776家、1299家相比,分别下降约9.85%、上升约23.24%。另外,截至9月底,这17个连锁咖啡品牌门店存量将近2万家。

从整个咖啡行业来看,据《2022中国咖啡消费洞察》显示,2022年上半年,中国内地共有咖啡门店11.73万家。也就是说,这17个品牌的门店存量仅占全国咖啡门店的16.60%。

另外,在资本市场方面,据壹览商业不完全统计,在三季度中共有6个咖啡品牌获得融资,披露出的融资金额有1.11亿元。

瑞幸之后,Tims中国上市

瑞幸咖啡,是国内首个门店数量突破7000家的咖啡品牌,也是今年以来新开门店数量最多的品牌。

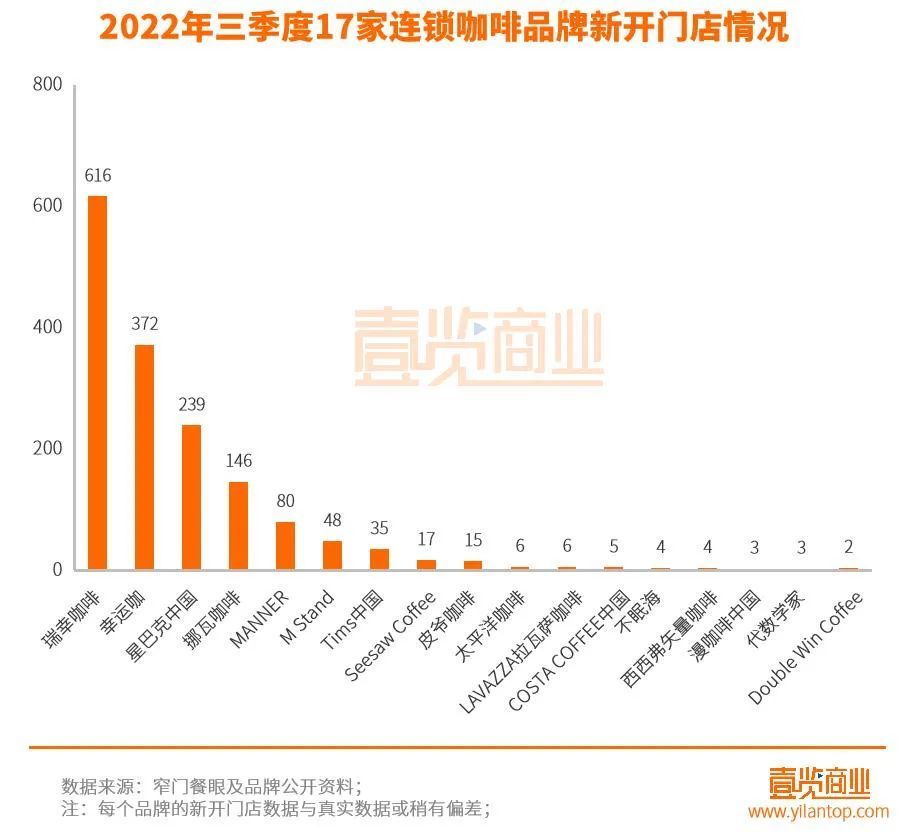

据壹览商业不完全统计,第三季度,瑞幸咖啡新开门店约616家,是其后两家咖啡品牌同期新开门店数量的总和。截至10月7日,瑞幸咖啡全国门店总数达到约7811家,超第二名星巴克中国约1800家。

前三季度,瑞幸咖啡分别新开门店916家、649家、616家,新开门店数量占17家连锁咖啡品牌新开门店总和的46.62%。但同时,瑞幸咖啡在今年一季度门店爆发增长后,在二三季度增长速度放缓,开始保守扩张。

在壹览商业看来,这和上半年多地疫情的反复侵袭脱不开关系。受此影响,瑞幸咖啡在第一季度便开始逐渐增加临时门店关店,其中,3月份所受影响最大,平均每天关闭约700家门店。发展至四月,因上海疫情影响,瑞幸咖啡平均每日门店关闭数又进一步增加。

抛开门店扩张情况,瑞幸咖啡在今年上半年表现较好。一方面,瑞幸咖啡结束了各项债务重组事情,也与美国证券交易委员会达成和解。另一方面,瑞幸咖啡收获了不错的业绩。财报显示,瑞幸咖啡在一季度实现营收24.046亿元,同比去年增长89.5%;第二季度实现营收32.987亿元,同比去年增长72.4%。

在瑞幸之后,Tims中国成为国内咖啡市场的“第二股”。

9月29日,Tims中国在纳斯达克正式挂牌上市。根据招股书透露,截至2021年12月底,Tims在中国大陆开出390家门店。而据壹览商业不完全统计,Tims中国在今年前三季度新开门店48家、29家、35家,截至10月7日,门店扩张至495家。

Tims咖啡于1964年在加拿大成立,2018年进入中国市场,次年在上海开业了国内首家门店。随后,在资本的持续注入下,Tims中国保持着较快的扩张速度,按当前门店数量计算,三年以来,Tims中国几乎每3天开一家门店。

值得注意的是,Tims中国在追求高速扩张的同时,也陷入了亏损焦虑。招股书显示,在2019-2021年,Tims中国分别实现营收5725.7万元、2.12亿元、6.43亿元,同比增长率分别为271.9%、203.4%。不过,Tims中国的亏损也在逐年扩大,2019-2021年净亏损分别达8783万元、1.43亿元、3.83亿元。

总体来讲,在当前国内咖啡市场,Tims中国确实已发展成为一股不可小觑的势力,但不论是渠道,还是产品方面,都缺乏坚固的护城河。而未来能否走得更远,仍难两说。

三个品牌稳健扩张

抛开瑞幸咖啡,据壹览商业统计,在第三季度,其余16个连锁咖啡品牌中新开门店数量排在前五的分别是幸运咖、星巴克中国、挪瓦咖啡、MANNER咖啡和M Stand,分别新开门店约372家、239家、146家、80家、48家。同时,在16个品牌中,仅星巴克中国、幸运咖和挪瓦咖啡三个品牌门店数量在1000以上。

从前三季度扩张情况来看,这三个品牌也均有较好的表现。其中,在前三个季度,星巴克中国分别新开门店约174家、88家、239家;幸运咖分别新开门店约200家、300家、372家;挪瓦咖啡分别新开门店154家、141家、146家。另外,在第三季度,这些品牌对于门店扩张及其他业务的发展,也进行了相应的调整。

以星巴克中国为例,自今年以来便面临多方面的压力。一方面,星巴克中国的营收增速一直呈下滑趋势,三个季度以来未见好转迹象;另一方面,品牌在在门店运营上,负面频发,多次引发网友争议。

9月中旬,星巴克发布了2025中国战略愿景。其中包括,至2025年,星巴克中国总门店数量将达到9000家、员工将新增35000人、实现净收入翻倍等目标。

另外,10月11日,星巴克中国宣布,公司当前董事长王静瑛将重新担任星巴克中国首席执行官。未来,王静瑛能否带领星巴克中国走出困境,仍需要经过多方面的考验。

再比如幸运咖,是蜜雪冰城于2017年推出的咖啡品牌,在品牌定位上也承了蜜雪冰城的“便宜”属性,主打低价咖啡和下沉市场。而今年以来,幸运咖开始不断向一二线城市冲击,7月初,幸运咖便在北京市场开出两家门店。

值得注意的是,继蜜雪冰城披露招股书后,幸运咖在门店及业绩方面的数据也一并公布出来。招股书显示,2019-2022年前三个月,幸运咖加盟店数量分别为9家、140家、463家和629家。业绩方面,幸运咖在2021年亏损69.57万元后,在2022年一季度扭亏为盈,实现净利40.51万元。

Manner们向前,不眠海向后

据壹览商业统计,截至10月7日,门店数量在100-501家区间的有10个,在三季度扩张明显加速的有4个,分别为MANNER、M Stand、Seesaw Coffee和皮爷咖啡。

其中,MANNER新开门店80家,与二季度相比增长207.69%;M Stand新开门店48家,与二季度相比增长71.42%;Seesaw Coffe新开门店17家,与二季度相比增长325%;皮爷咖啡新开门店15家,与二季度相比增长275%。

与此同时,在三季度新开门店数量出现下滑的品牌仅有便利蜂一个。而且从前三个季度来看,便利蜂门店增速一直处于下滑状态,新开门店分别为95家、10家、4家。

据《晚点LatePost》此前报道称,一位曾有意投资MANNER的投资人表示,MANNER计划于2023年底将门店开到1000家。自今年以来,MANNER也确实加快了门店布局,3月,MANNER曾喊出“3天、10城、200家城”的计划,但由于疫情,部分门店延迟开业。

另外像M Stand,在发展初期时扩张速度一直缓慢,自2017年在上海开业首家门店后,发展至2021年月门店数也不过10家。在进行两轮共计超6亿元的融资后,M Stand才开始加快扩张步伐。

在壹览商业看来,这也和其门店经营模式相关。相比瑞幸、Manner、Seesaw等咖啡品牌,M Stand一直以“一店一设计”的概念运营。而且,截至目前,其全国门店均为直营,无加盟渠道。

而至于扩张速度持续放缓的便利蜂,具体表现则和其母公司脱不开关系。

不眠海是便利蜂于2021年5月推出的咖啡品牌,在运营上采取的是“店中店”模式。也就是说,不眠海的门店数量和便利蜂的扩张情况密不可分。

从便利蜂来看,今年在门店经营上表现似乎并不如意。4月初,曾有消息称便利蜂全国关店数已达千家,便利蜂方面对此表示,因新一轮疫情影响,便利蜂不得不临时关闭了少部分门店。8月份,又有消息称“便利蜂出现大幅关店潮”,彼时便利蜂方面称这一情况并不存在。

不管消息真实与否,受疫情影响,便利蜂以及大多实体零售企业在今年上半年发展中,均遭受不小的阻碍,关店及临时关店也是多家企业为了减少损失做出的举措。

上海、北京依旧为最受欢迎城市

从门店分布来看,大多数连锁咖啡品牌最喜欢的城市依旧是上海、北京两地。据壹览商业不完全统计,截至9月底,17个连锁咖啡品牌在上海开出2954家门店,在北京开出1345家门店。

此外,据美团报告显示,截至今年6月底,上海咖啡门店数量达到7557家。至于同样受到咖啡品牌们青睐的北京市场,有数据显示,目前该区域已拥有超4000家咖啡店。

究其原因,一方面是因为上海商业发达、文化包容性强,吸引了不少咖啡品牌们首先落户。另一方面,上海市的咖啡文化繁荣,消费习惯也是关键所在。艾媒咨询CEO张毅在接受中国新闻周刊采访时曾表示,“上海是改革开放的窗口,曾经众多的外资企业员工以及侨居在上海的外国人,也引领了咖啡消费的潮流。”

此外,中国食品产业分析师朱丹蓬表示,目前,我国咖啡行业已进入一个高速增长、高速发展、高速扩容的节点,因此市场消费频次越来越高。像北京、上海等特大型城市的人均消费量已经达到约40杯/年,一线城市约28杯/年,二线城市约14杯/年,三线城市约5杯/年。

值得注意的是,随着咖啡门