今天闲下来,翻看了今年第一季度各个互联网公司的财报,其中看到「陌陌」时,发现这家公司还真是有点神奇之处。

可能,除了微信之外,陌陌是所有社交产品中最赚钱的一个了。

不知道你们对陌陌的印象停留在哪个阶段,反正很多年前我刚开始用的时候就没啥好印象,可能那时候正是「约」风盛行,口碑不太好。

后来,陌陌也做了一系列的动作来洗脱那种形象,慢慢也挽回了一些声誉。产品在迭代,用户在增长。

前两天看到一则新闻,说陌陌给公司改名了,叫「Hello集团」。如果真是这样,不知道哈罗单车怎么想。

2011 年 8 月上线的「陌陌」App 到这个月正好十年了,作为一款陌生人社交产品,它无疑是成功的。

你们知道么,陌陌 2014 年上市,2015 年开始盈利,一直到今天,保持了连续 6 年的盈利。这对于一款社交产品来说,其实已经算非常了不起的成绩了。

做社交产品的都知道,要么苦于用户增长、要么苦于商业模式。

很多社交产品之所以做不下去,不是因为用户规模不够,而是没有找到合适的商业模式去支撑公司和产品的运营。

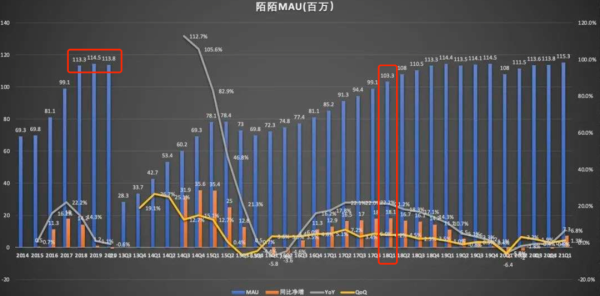

看了下陌陌 2021 年第一季度的财报,他们的月活跃用户达到了 1.153 亿,相比去年同期的 1.08 亿增长了 730 万。

看似数据不错,也是月活过亿的产品,但现在的陌陌早已触及用户天花板。

要知道,他们在 2018 年的时候月活用户就过亿了。

也就是说,这几年在活跃用户上基本没啥增长。

但是,这并不妨碍他们赚钱。

2020 年全年,陌陌整体营收 150.24 亿元,其中净利润 28.96 亿元,2021 年第一季度,营收 34.71 亿元,公司截止到今年 4 月份的总人数是 2333 人。

如果按净利润 28.96 亿算,人均产值 1200 多万,难怪他们之前年会都发最新款 iPhone,不差钱。

虽然说不上是那种巨赚钱的公司,但对于一款社交产品来说,他们也算是行业内一个特殊的存在了。

自从 2015 年上线直播功能以后,陌陌就开启了盈利之路。2021 年第一季度的财报中,直播服务收入 19.62 亿元,占总营收的 57%。

踩上直播红利的陌陌可以说是赚得盆满钵满,但相对他的商业模式,这种单一的盈利模式也在制约它的发展。

相比去年同期,直播收入下滑 15.9%,而且已经出现了多个季度的持续下滑。不仅是主营业务的下滑,用户增速、整体营收、净利润等都出现了不同程度的下滑。

如今的陌陌,虽然依然很赚钱,但它赚钱的增量放缓了,这不是一个号信号。

这一点,也充分反映在了陌陌的股价上。

高点时的股价达到了 48 美元一股,现在降到了 12 美元一股,几乎与上市时的发行价持平。

说起陌陌,还有一款产品不得不提,那就是「探探」。

2018 年 2 月,陌陌以总计 7.6 亿美元的价格全资收购探探,从此坐稳了陌生人社交赛道老大的位置。

探探的产品形态比陌陌简单,用户也有互补。陌陌以男性用户居多,而探探以女性用户居多。

在我看来,陌陌收购探探是花钱干掉一个竞争对手,同时把对手的用户拿来为己所用。与其长期作战,还不如用钱解决问题。这无不体现了街头混混出身的唐岩的赌性。

虽然探探有着不错的用户基础和粘性,但盈利一直是个大问题。说白了,还是不赚钱。

被陌陌收购以后,探探也一直保持着亏损,光是 2021 年第一季度就亏损了 8680 万,不过这比去年同期的 1.65 亿还是收窄很多。

还是那句话,做社交产品的要么苦于用户增长、要么苦于商业模式。

对于陌陌来说,用户增长上不去,活跃用户在下降,虽然还在持续赚钱,但增速已经连连下降。

一个被资本市场裹挟的产品,增速决定一切。投资者不仅会看你的当下,也会看你的未来。

如果产品从成熟期转入衰退期的同时还没找到新的价值网络,那被取代或者消亡或许就是必然。

很多时候,并不是产品做错了什么,而是这个时代发展太快。

对于陌陌来说,收入单一、用户流失、增速下滑,这是可见的困难。就光说直播这一块,在抖音和快手的夹击下,陌陌的空间会逐渐缩小。

加上一系列新的社交产品的出现,比如「Soul」,也正在俘获新一批的年轻用户。而此时的陌陌,已经不再是 10 年前的陌陌了。

截止到今年 3 月份,陌陌的现金、现金等价物、存款等加起来有 168.56 亿元。

账上躺着近 170 亿,且依然很赚钱,但好日子似乎已经出现危机了。

对于一款生命周期来到十年的产品来说,虽有太多的不容易,但产品创新是一件始终不能停止的事。

没有永生的产品,只有持续创新和折腾的人。

作者:唐韧