2月25日美股盘前,有道发布了一份引人注目的2020年第四季度及全年财报:

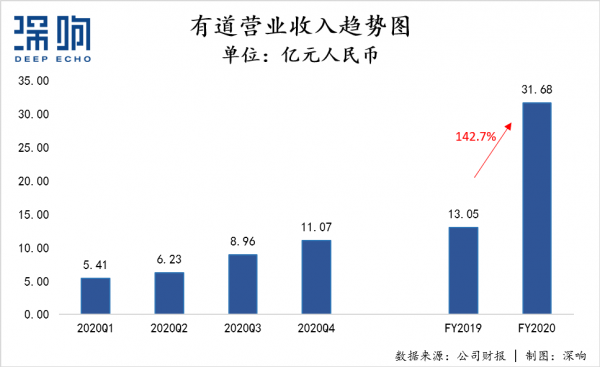

2020年第四季度,有道营业收入达11.07亿元,同比增长169.7%,营收及增速均超市场预期;毛利率从去年同期29.8%提升至47.5%。

从全年来看,有道2020年共实现营业收入31.68亿元,同比增长142.7%。有道精品课K12正价课付费人次163.96万,同比增长了357%。

对于有道财报呈现的增长态势,资本市场很快给了积极反馈。财报发布后,有道股价盘前涨近7%。有道方面还披露,其已完成700万股美国存托股(ADS)公开发行,融资约2.32亿美元,此次增发引入了UBS Global Asset Management、Credit Suisse Asset Management等优质长线投资机构,Orbis等老股东继续增持,此外,网易集团也将向有道提供3亿美元授信。

简而言之,资本和集团长期看好有道的发展,且都已经“用钱投票”。这与有道的财务增长、业务节奏感和未来增长空间都关联密切。

加入大战,良性增长

总的来看,2020年有道实现了营业收入和用户规模的双跨越。

财报数据显示,有道2020年第四季度营业收入达11.07亿元,同比增长169.7%。增速创新高的同时,有道也保持了连续八个季度的高增长。从全年来看,有道2020年共实现营业收入31.68亿元,同比增长142.7%。

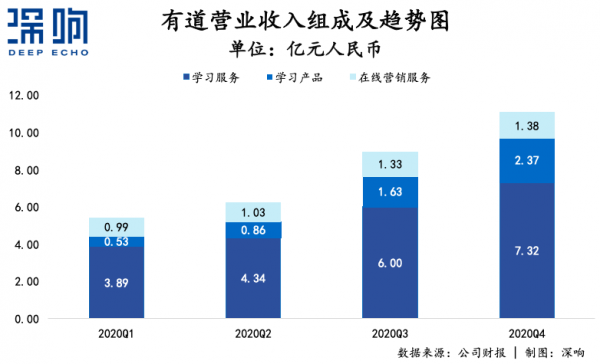

具体到业务层面,学习服务业务和学习产品为营收快速增长的两大引擎。2020年,两项业务分别实现收入21.55亿元和5.40亿元,同比增长207.9%和255.1%。

学习服务业务增长主要得益于有道精品课K12正价课付费人次大幅增长和客单价上涨。财报显示,去年第四季度,有道精品课销售额10.36亿元,同比增长268.8%,其中K12业务销售额达7.67亿元,同比增长354.6%,正价课付费人次达65.92万人,同比增长309.2%。

2020年全年,有道精品课K12正价课付费人次163.96万,同比增长了357%,而去年同期这个数字只有35.88万人。

学习产品业务则主要是由于智能硬件营收驱动,去年第四季度,智能硬件实现营收2.37亿元,同比增长253.8%,其中有道词典笔销量达39万支。

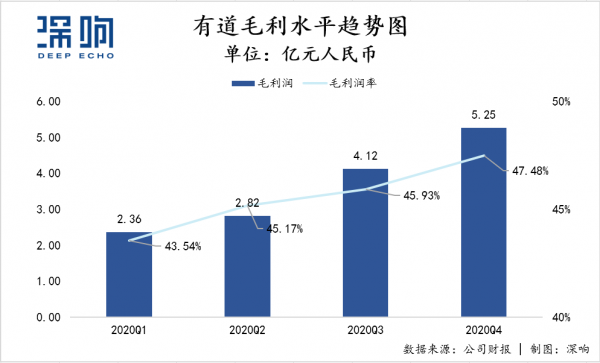

收入增长的同时,有道的利润表现也在提高。去年第四季度,有道毛利率提升至47.5%,去年同期为29.8%,其中学习服务业务和学习产品业务毛利率分别为53.9%和39.5%。这得益于规模效应和教师薪酬结构不断优化。

据了解,相较于市面上其他课程,2020年有道精品课程价格同比增长19%,但价格仍有增长空间。随着有道规模效应以及教学效果提升,其毛利率水平还有进一步提升的可能。

得益收入和毛利表现的增长,有道进入良性运营的轨道。根据财报,有道去年第四季度的经营性现金流达1.29亿,这是其2020年第三次实现正向经营性现金流。

财报电话会上,有道CEO周枫表示,“2020年对于有道而言是标志性的一年”。在行业营销热战不断升级的背景下,从去年开始,有道也从原来低调的姿态转为高调参与竞争。去年第四季度,有道的市场营销费用为8.05亿,净亏损为4.528亿。

对于在线教育行业来说,2020年也是标志性的一年,烧钱大战成为行业的主要模式。但从此次财报来看,有道在营销方面的投入,并非对行业热潮的亦步亦趋。

保持节奏,差异化竞争

多鲸研究院数据显示,2020年全年在线教育K12赛道融资超过500亿元人民币,其中80%流入头部玩家,市场营销和广告投放成为了行业比拼的重点。也是在这一年,有道第一次加入了暑期大战中。

相比其他在线教育玩家,有道加入大规模投放阶段较晚,其入局的背景是行业获客成本水涨船高、投放ROI越来越算不过来。在失去先发优势以及行业迎来拐点的情况下,有道如何突围是其面临的重要问题。

根据财报,有道2020年的营销费用接近27亿元,该项费用在2019年仅6.23亿元,费用的攀升主要是其加入暑期大战的结果。对应着营销投入的加码,2020年7-8月,有道精品课的K12正价课付费人次超46万,同比增长超500%。

也就是说,虽然是在行业竞争最为激烈的时候入局,但有道还是获得了不错的投入产出比,这背后的逻辑或许是:相比“先跑马圈地、再留住用户”的做法,有道更倾向于从自身优势出发,以经过打磨的产品来提高营销投入转化率。

回顾有道的发展历程,其在产品、服务和市场投入上一直都保持着自己的节奏。2016年,有道发布精品课战略,正式从工具应用切入在线教育行业。2018年,有道进一步聚焦K12领域,并陆续发布以有道词典笔为代表的智能硬件产品。

与此同时,K12赛道进入了日趋激烈的营销大战中。从2019年开始,各大在线教育玩家在营销投放上展开了“军备竞赛”,但有道并未参与其中。有道CEO周枫曾在采访中表示:“快和慢不是绝对的。有道精品课追求的是健康增长,一定是先把内容做好,用户满意了才去营销,否则用户进来了不满意走掉,那么营销的钱就浪费了。”

从具体的业务增长情况来看,过去几年的稳扎稳打为2020年加速奔跑的有道提供了“后发”优势。

从工具词典起家的有道,本身已有成人和高年级学生用户基础,其“聚焦中学”的战略使有道精品课“长板更长”,且针对性、本土化的优势也让其在行业同质化竞争中能够形成品牌效应:

初中学段,有道在现有学科产品的基础上,针对特定地区和不同的教科书版本进行本地化教研,同时配合高质量题库,使教学更具针对性。以初中语文为例,有道精品课针对31个省市进行了本地化考纲、政策研究和主讲团队搭建,其余科目的本地化教研也在进行中;

高中学段,基于学生的提分需求,有道选择深度研究新高考考纲,对具体学科的核心考题进行分类解析和精细化打磨。搭建分层教学体系来满足学生的多样化需求,并不断完善师训体系,使提分效果更明显。

相比把投资平均分散到所有的学科和年龄组,有道更专注于明星课程。以初中语文为例,有道精品课初中语文Q4续课率接近70%,而“聚焦”的策略,同样带动了有道精品课K12业务整体续费率的增长。

聚焦的同时,有道在营销投入上也非大水漫灌。除了在2020年暑期加大投放,有道在其他季度均保持了克制。去年第四季度(冬季学期),有道虽然减少了营销费用,但营收的增长趋势并未因此放缓。

也就是说,在线教育方面,有道的增长不是靠投放换来的“虚胖”。而与此同时,智能硬件业务已经成为有道的第二增长曲线。

从2017年开始,有道陆续推出有道翻译机、有道点读笔等智能硬件产品。去年12月,有道又发布了新一代的智能学习产品——有道词典笔3。凭借“超快点查”和“互动点读”功能,有道将智能硬件年龄拓展到学龄前儿童,这意味着智能硬件业务的增长空间得到了进一步扩大。

和同行利用智能硬件为在线课程导流不同,有道认为智能硬件本身是一块巨大的蓝海市场。周枫曾说,好的学习硬件产品要求硬件本身、与教育相关内容、算法,三者同时具备。而在拥有算法优势的基础上,智能硬件业务的独立发展正在为有道开辟新的市场空间。

经过几年的发展,有道形成了涵盖工具应用、在线课程、智能硬件的产品矩阵,新的成长可能性也在形成。节奏感和差异化竞争,是有道发展的核心逻辑。

商业竞争往往没有标准答案,就拿在线教育来说,有的企业高举高打,试图在跑马圈地中形成优势地位;有的企业更看重教学效果,将“效果”置于“规模”之上,希望做成长久的“慢生意”;有道又属于另一种玩家,其始终保持节奏、行驶在令“长板更长”的轨道中。

路径难言高下之分,谁也说不准行业终局会是如何。唯一能确定的是,热战一年后,故事仍在继续。

作者:郭凡瑜

文章来源:深响(deep-echo),原文链接:https://mp.weixin.qq.com/s/3YBqUptkWN6W1YDQJ802Aw