撰文 / 张贺飞

编辑 / 沈洁

“东数西算”可能是过去一个礼拜里最走俏的概念。

根据国家发改委等部委的文件,同意在京津冀、长三角、粤港澳大湾区、成渝、内蒙古、贵州、甘肃、宁夏等地启动建设国家算力枢纽节点,同时规划了10个国家数据中心集群,超级工程“东数西算”全面启动。

资本市场迅速沸腾了起来,相关概念股应声上涨,甚至有人整理了一份详实的名单,罗列了大数据、云计算、算力建设、数据安全等细分市场的龙头和优质标的,在短时间内制造了多个涨停板。

可如果只盯着“东数西算”的概念,忽略了这一系统性工程的布局逻辑、时间进度和产业现状,稍有一些风吹草动或负面消息,那些概念股的股价就可能由涨转跌,形成阶段性的资本泡沫。

所以这篇文章的目的不想告诉大家有哪些投资机遇,而是从理性分析的角度为“东数西算”的虚火降降温。

01 旧基建牵动新基建

为何要启动“东数西算”工程?

简单的解释是把东部的数据传输到西部进行计算和处理,和南水北调、西电东送、西气东输等超级工程一样,“东数西算”的根源在于国内资源供给的不平衡,被迫跨越地理维度来解决资源分配问题。

再通俗一些理解的话,“计算”其实是一项高耗能的工作,在一个数据中心的运营成本中,电力成本往往占到50%以上。国内不均衡的电力资源分布,可以说是催生“东数西算”工程的直接诱因。

早在2020年的时候,国内的数据中心用电量已经占到了全社会总用电量的2.7%,总能耗超过2000亿千瓦时,相当于燃烧6000万吨煤排放1.6亿吨的二氧化碳的发电量,预计到2035年数据中心的用电需求将比2020年翻倍。如何解决“算力”的场地、能耗、分布等问题,显然是一门值得深究的学问。

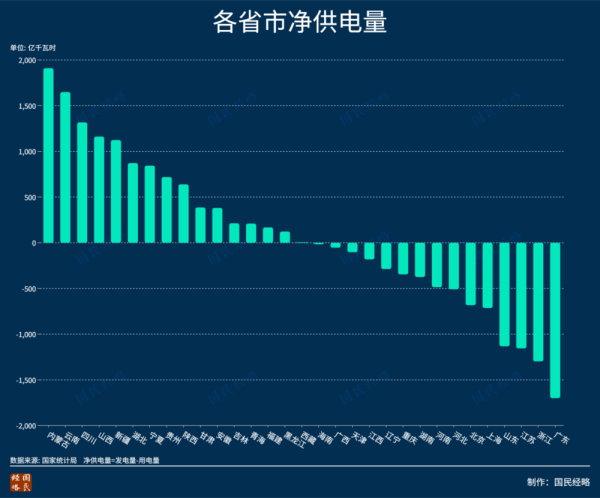

先来看一组不同省市净供电量的对比数据,内蒙古、云南、贵州、甘肃等都是发电量大于用电量的省市,而北京、浙江、广东等属于发电量严重不足的省市。为了解决东部电力短缺的困局,国家启动了前面提到的“西电东送”工程,特高压也被列入新基建的重点项目,但这些举措尚不能解决根本问题。

以“西电东送”的南线为例,主要是将云南、贵州等地的水电输送到粤港澳大湾区,一年可以输送的电量约为3000亿千瓦时,但南方五省一年的用电量在13000亿千瓦时以上,远不足以满足耗电需求。联想到2021年东部多省市出现的“缺电”现象,将高耗能的数据中心放在东部地区,俨然不是一个理想的选择。

另一道计算题是成本。在当前的技术水平下,2000公里长距离输电的损耗是6%左右,这个数字已经相当乐观,但特高压输电线的建设成本也不可小觑。参考国家电网和南方电网的公开数据,特高压直流单条线路建造成本约为250亿元;而一条长达1.2万公里的海底光缆,所需要的资金只有5亿美元,两者的性价比不言而喻。

何况数据中心还需要消耗大量的电力给服务器冷却降温。有机构估算称,即使按照工业平均电价每千瓦时0.5元来计算,数据中心所在地气温每降低1℃,10万台服务器的标准数据中心机房每天可节约9.6万元。

微软、亚马逊、Facebook等都曾为了“物理降温”剑走偏锋,比如微软将“北方群岛”数据中心沉入了海底,Facebook在瑞典北部靠近北极圈边缘的地方兴建数据中心。国内的阿里云、腾讯云、百度、华为等也在将数据中心向贵州、甘肃等整体气温偏低的地区迁移,即便没有“东数西算”工程,数据中心的“西迁”趋势也已经成形。

在这样的大背景下,“东数西算”可以说是国家战略的必然选择,也是促进东西部发展协同联动的必由之路,但当前是否是刻意炒作“东数西算”概念股的准确时机,还需要结合实际情况进行理性思考。

02 需求决定启动速度

“东数西算”本质上是一项长期规划。

截止到2022年初,国内已建成的数据中心为500万标准机架,整体算力达到130EFLOPS,并将以20%以上的速度持续增长。单从数字上看的话,算力规模的增长不可谓不乐观,却也要看到两组细分数据。

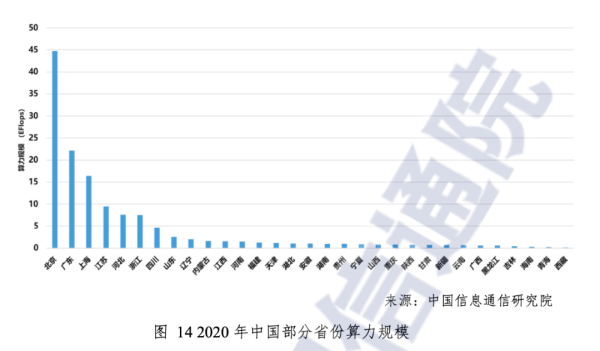

一是当前国内不同省市的算力分布。根据中国信通院在《中国算力发展指数白皮书》中给出的数据,北京、广东、上海的算力规模位列前三,浙江、广东、江苏等东部省份的算力增速超过60%,内蒙古、贵州、甘肃等省市在算力规模和增速上并不占优。

二是当前数据中心上架率的不均衡。目前国内数据中心平均利用率约为55%,导致利用率较低的直接因素是需求的不均衡,算力需求大户互联网企业主要集中在北上广深,所以东部省市对算力的需求普遍较高,而西部地区的产业结构对算力需求偏弱。

“东数西算”工程的战略考量也在于此,即推动算力资源有序向西转移,促进解决东西部算力供需失衡问题。然而在传统的协作模式中,大多数云厂商是将东部数据中心作为源站,中西部作为CDN节点、边缘计算节点。无论是将数据传输到西部地区进行计算,还是把数据传输到西部地区进行存储,前提都是建设数据中心之间的高速网络通道。

所以“东数西算”工程注定不会像过去的基建那样“大水漫灌”,而是一个循序渐进的系统性工程。特别是在起步阶段,除了8 个算力枢纽和10 个数据中心集群的宏观布局,还刻意强调了两个指标:

首先是上架率,集群内数据中心的平均上架率至少要达到65%以上。比起盲目上马建设数据中心的行为,早期的重点可能是提升当前数据中心的利用率,尤其是西部几个数据中心的利用率。

其次是绿色计算,衡量数据中心能效的一个重要指标是PUE,算法是数据中心总耗电除以IT设备耗电,PUE值越接近1意味着越节能。“东数西算”工程明确规定张家口、韶关、长三角、芜湖、天府、重庆集群的PUE限制在1.25以下,林格尔、贵安、中卫、庆阳集群的PUE限制在1.2以下。

鉴于西部地区专业技术人才的匮乏,以及降低PUE值的散热技术瓶颈,“东数西算”将是一个红利逐步释放的过程。国家发改委高技术司也曾在2021年6月发文称,比较理想的目标是到“十四五”末,东部数据中心总量占比由60%下降至50%左右,西部数据中心占比由10%上升至25%左右。

所以现阶段鼓吹或炒作“东数西算”概念股,并没有太多的实际价值,短期内并不会改变东西部算力的存量格局。

把时间线重新梳理一下的话,“东数西算”的计划由来已久。2020年9月“东数西算”产业联盟成立,2021年5月明确了算力网络枢纽节点的布局,同年12月敲定了碳中和与绿色计算的方案,再到“东数西算”工程正式启动……这是解决国内能源和算力瓶颈的深层谋划,不应沦为一时的热点。

03 大环境下的小气候

“东数西算”的内涵绝非是字面上的理解。

参考中国工程院院士邬贺铨的说法:“受限于网络长距离传输造成的时延,以及相关配套设施等因素影响,一些对于后台加工、离线分析、存储备份等对网络要求不高的业务,可率先向西部转移。一些对网络要求较高的业务,比如工业互联网、灾害预警、远程医疗、人工智能推理等,可在京津冀、长三角、粤港澳大湾区等东部枢纽布局,枢纽内部要重点推动数据中心从一线城市向周边转移。”

其实已经区分出了两种应用场景:

一种是对网络延迟要求不高的业务,典型的例子就是软件系统中的日志分析、每日每月报表分析、用户千人千面算法分析、视频渲染等应用。尽管增加了数据传输的成本,但西部地区便宜的电价、地价等优势,足可以抵消数据传输增加的硬性成本,吸引越来越多的企业和机构拥抱西部地区的数据中心。

一种是对网络延迟要求过高的业务,例如工业互联网、自动驾驶、金融证券、智慧城市等代表的创新性应用。这些应用的价值已经不能只从性价比着手,既是产业数字化转型的主要方向,也是可以预见的经济增长动力,并且有着不可低估的带动效应。很长一段时间内,这些高价值应用仍将集中在东部。

结合公开统计数据来看,2020年国内产业数字化的规模为31.7万亿元,在数字经济中的占比为80.9%,其中创新性应用的贡献占了相当大的比重。同时也意味着低时延依然是算力资源的重要指标,东部数据中心的作用在短期内无法被替代。

这大抵也是“东数西算”工程设立8个算力枢纽节点的原因,并没有一味将算力资源部署在西部省份,京津冀、长三角和粤港澳枢纽涵盖了4个国家数据中心集群,且明确表态要