迷案起,危机现;大裁员,寒冬至。

一边是压轴大剧《风起洛阳》上线刷屏,一边是爱奇艺大裁员的消息蔓延网络。

剧中,洛阳迷案重重、危机风起;剧外,《风起洛阳》的独播平台爱奇艺寒冬已至、危机四伏。

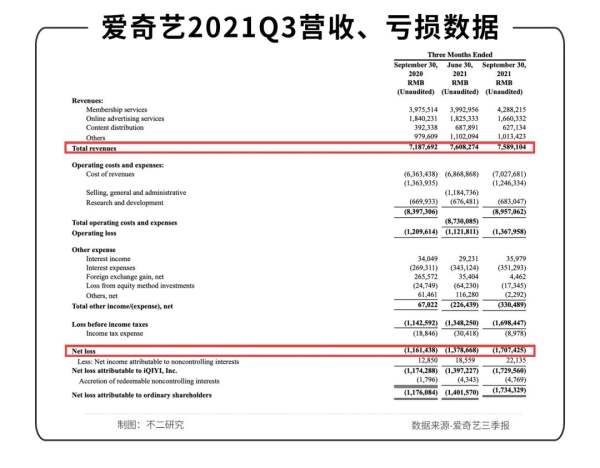

连续数十年亏损之后,爱奇艺在三季报中仍未看到盈利曙光:今年三季度,净亏损高达17亿元(约合2.684亿美元),亏损同比增长41.7%,但当季营收、订阅会员却仅有个位数的增长。

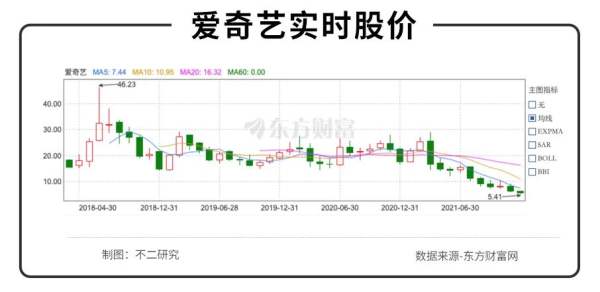

三季报发布后的首个交易日,爱奇艺股价暴跌17%,报收7.11美元/股;市值蒸发11.68亿美元(约合人民币75亿元)

直至12月1日美股盘前,爱奇艺突然传出大裁员消息;媒体称其裁员比例在20%-40%之间,是史上最大一次裁员。

截止美东时间12月2日美股收盘,爱奇艺报收5.59美元/股,相较今年3月的高点28.91美元/股,股价暴跌80%;拉长时间线,对比上市之初46.23美元/股的高光时刻,市值更是缩水近90%。

风起爱奇艺大裁员,视频网站的寒冬掀起一角。互联网的冬天来了吗?

裁员能否自救?

《鱿鱼游戏》带给奈飞的热剧效应犹在眼前。

12月1日晚间,爱奇艺奉上年末压箱底的独播剧《风起洛阳》,尽管因技术原因延迟上线,但开播热度不减。据爱奇艺官方数据,其开播15小时,站内热度突破8500。

鲜明对比的是:新剧上线前不久,爱奇艺被爆史上最大规模的全线裁员,扇动风声四起。

据新浪科技12月1日称,爱奇艺将裁员 20% -40%,涉及多部门、多层职级; 另据霞光社称,爱奇艺所有部门的被裁比例为20%起,预计离职人数超过2000人;其去年初上线的 APP,成为此次裁员重灾区之一。

上述消息并未得到爱奇艺官方确认;若消息属实,按照爱奇艺2020年末员工计,此次裁员幅度可能超过1/4,堪称爱奇艺史上最大规模裁员。

据爱奇艺招股书及财报:2016-2020年末,爱奇艺的雇佣员工数分别为4794、6014、8577、8889、7721人。

2019年是一个分界线,在此之前,爱奇艺的雇佣员工数一直处于增长状态;但在2020年末,其雇佣员工数较前一年减少1168人。

裁员或早有苗头。三季报财报会议上,爱奇艺创始人兼CEO龚宇曾提及,爱奇艺目前的重点工作是减少亏损、控制成本,其实就是开源节流,把那些低效率的业务砍掉、把低效率的作品砍掉。

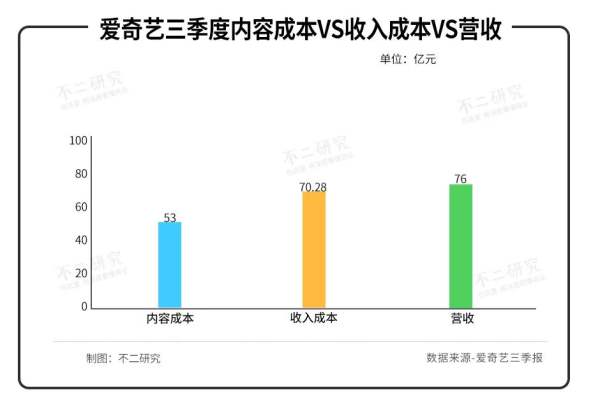

爱奇艺员工的相关工资、福利待遇的支出主要体现在研发费用科目。不二研究发现,爱奇艺三季度的收入成本为70.28亿元,其中的研发费用为6.83亿元,同比仅增长2%,在收入成本占比9.7%;而内容成本高达53亿元,在收入成本占比高达75.41%。

或许,大规模裁员在短期内确能减少开支,达到提升运营效率、降低亏损率的目的;但是,仅靠裁员减支似乎并非最优解。

前车之鉴是,爱奇艺在2020年末员工数同比减少13.14%,但在2021年依然持续亏损。

爱奇艺三季报显示:2021年Q3,其总营收76亿元,同比增长6%;净亏损为 17亿元,对比去年同期12亿元净亏损,亏损同比。

其三季度经营亏损为14亿元、营业亏损率为 18%;对比2020 年三季度经营亏损为12亿元、营业亏损率17%。

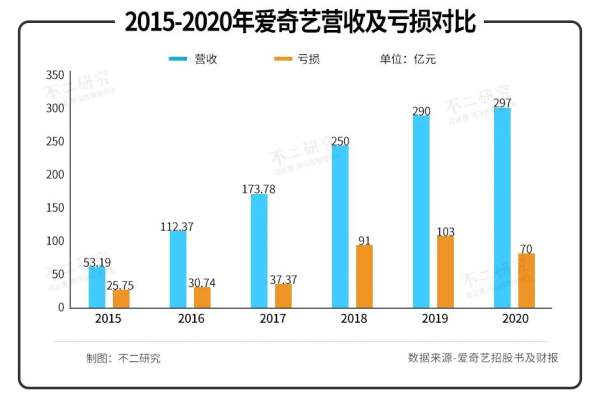

如果拉长时间线,爱奇艺早已深陷亏损泥沼。

据爱奇艺招股书, 2015-2017年,其营收为53.19亿元、112.37亿元、173.78亿元;同期的亏损分别为25.75亿元、30.74亿元、37.37亿元。

即使在2008年登陆资本市场,也没能扭转亏损颓势:2018 -2020 年,其营收250 亿元、290 亿、297 亿元;同期,其净亏损为 91 亿元、103 亿元、70 亿元。

不二研究统计发现,爱奇艺在六年间累积亏损高达300亿元,净利率均为负数;2016-2020年,爱奇艺净亏损率分别为27.36%、22%、36.26%、35.44%、23.59%。

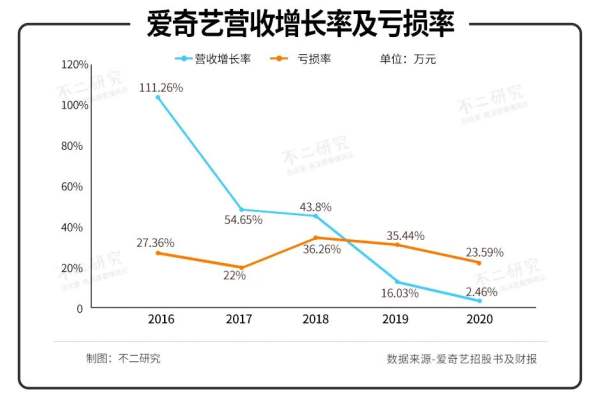

不仅如此,爱奇艺的营收增长乏力、增长率持续下挫。2016-2020年,其营收增长率分别为:111.26%、54.65%、43.8%、16.03%、2.46%。

截至9月30日,爱奇艺的现金及等价物73亿,较去年同期减少36亿;其流动资产190亿,而流动负债已经高达279亿。

流动资产已经不能覆盖流动负债、短期借贷及长期借贷到期的规模不低,爱奇艺即将面临缺钱困境。

即使身处资本市场可有多种融资手段,但其深陷亏损泥沼、看不到盈利曙光,投资者真的会买单吗?

从这个维度来看,在没有找到突围路径、有效开源之前,裁员减支节流或许是爱奇艺目前能够寻到的可行之解。

对于史上最大规模裁员的敦刻尔克时刻,它别无选择。

内容投入 负循环

10月,爱奇艺等长视频网站,宣布取消颇受争议的超前点播服务。这原是会员服务的收入来源之一。

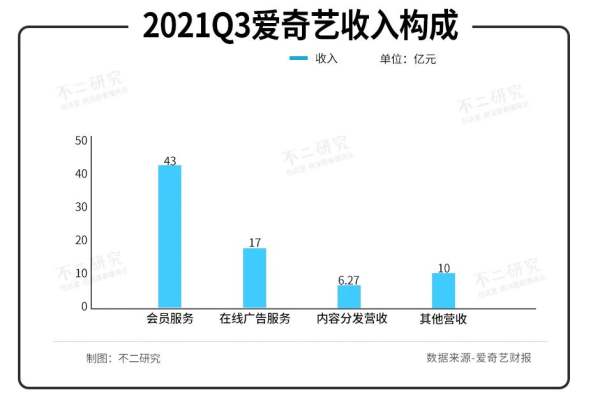

拆解爱奇艺收入构成,会员服务、在线广告、内容分发、其他营收,在2021年三季度, 四大业务的营收占比分别为56.6%、22.4%、8.3%和13.2%。

其中,会员服务收入43亿元;在线广告服务营收17亿元;内容分发营收6.27亿元;其他营收入10亿元。

2018年起,爱奇艺的会员服务收入已超过广告收入,成为最大营收来源;今年三季度,其会员服务收入同比增长8%,但订阅会员规模却较上一季度下降。

截止9月30日,爱奇艺订阅会员数为1.036亿;三季度订阅会员同比下降1%,会员数较上一季度减少260万,环比下降2.45%。

对比B站,后者在三季度的会员数同比增长38%。

如果拉长时间线,早在2020年前,爱奇艺订阅会员虽然处于上升通道,但其新会员的增速已经下降;2020年一季度,或由于疫情影响,其会员订阅量增长到1.19亿的峰值;此后有所回落、徘徊在 1.03亿左右。

平均14个人就有一个爱奇艺会员,当用户规模抵临增长天花板,爱奇艺试图通过提高平均付费,拉动营收增长;但从三季报业绩来看,会员提价策略对于营收与利润的改善微乎其微。

或由于会员增长出现瓶颈,叠加行业需求疲软,爱奇艺在广告收入端也遭遇掣肘:三季度同比下降10%,环比下滑5.6%。

在不二研究看来,爱奇艺的会员提价策略或是饮鸩止渴,并非长久之计;会员规模是长视频网站的根基,会员增长与留存问题无法回避。中信建投研报则犀利指出:根本原因是平台优质内容的匮乏。

优质内容匮乏的B面,却是爱奇艺的收入成本攀升;三季度的收入成本高达当季营收的93%。

三季度,爱奇艺的收入成本为70.28亿元,同比增长 10%;其中,作为长视频收入成本重要部分,内容成本高达53亿元,同比增长 13%。爱奇艺解释为原创内容的投资增加。

今年,爱奇艺独播剧热度TOP3《赘婿》《爱上特种兵》《小舍得》,均在上半年播出;在二季度之后,爱奇艺暂未出现独播剧爆款。

以迷雾剧场为例,与去年的爆款剧《隐秘的角落》《沉默的真相》相比,今年迷雾剧场已上线的《八角亭迷雾》《再见、那一天》《致命愿望》,表现不及预期、甚至有扑街之嫌。而其在二季度推出的恋恋剧场,已上线的7部爱情甜宠剧均反响平平。

此外,爱奇艺的综艺版块也因内容监管收紧受到重创。8月,爱奇艺宣布取消所有偶像养成类综艺;此前,其曾推出热门综艺。

龚宇在财报会议上坦承,三季度在内容安排方面经历很大的不确定性,导致收入表现低于预期。

电视剧集特别是独播剧,可谓长视频平台的核心内容。在不二研究看来,高额的内容成本支出,或是爱奇