华为消费者业务CEO余承东人生的巅峰与低谷,相隔并不远。

2017年1月17日,任正非在消费者BG年度大会上如是说。

旁边的余承东表面唯唯诺诺,实则心花盛放:这话自己讲的最多,手机业绩就是能支撑自己如此“凡尔赛”。

彼时智能手机普及潮已过,4G时代也渐入尾声。即便如此,余承东还是卖掉了1.39亿部华为手机。都在讽刺“大嘴余”,奈何他总能化腐朽为神奇,自然流露的话成了大话,就这样到了巅峰。

估计是太相信自己了,两年后他又看上了电视。

2019年9月,准备布局家庭场景市场时,“智慧屏”成了落子未来的重要棋子。奈何这几年,顶着高端产品的帽子,余承东没能复制手机的传奇,曾经的*还是成了玩笑话,低谷来了。

想来也不奇怪:经历过手机时代的辉煌,总觉得走通其他的路也是理所应当——没有绝对的差异化,却总觉得不一样;有了“HUAWEI”的LOGO,就能理所应当地卖成高端。

可电视不是手机,此时不是彼时,一切都变了。

颓唐的智慧屏

一路走来,华为的智慧屏发展并不顺利。

2019年9月底,华为年度旗舰新品发布盛典上,智慧屏V65正式发布。顶着4K量子点屏幕、自研鸿鹄芯片、内置华为AI画质引等一系列的卖点,这款产品定下了6999元/台的价格。

两个月后,华为又在MatePad及全场景新品发布会上推出了V75。在整体配置水平几乎推到行业高点,同步塞进华为各项服务后,给产品定下12999元/台的价格。

发布此两款产品,一下把价格顶从7000元提升到13000元档位,华为对智慧屏产品线重视和自信均可见一斑。要知道,参考奥维云统计数据,2019年中国彩电市场零售均价为2917.91元/台,华为显然就是要剑指高端。

只是从结果来看,价格上去了,销量却远远被拉下了。有媒体观察第三方平台,发现开售2个月后,智慧屏整体销量仅为2867台,同期小米集团-W(01810.HK)推出的全面屏Pro的销量已经达到6.5万台,二者相去甚远。

如此比较,对华为并不友善。毕竟是全新的高端产品,执行精品化战略,短期市场表现难以与“老江湖”小米抗衡;何况小米全面屏Pro43英寸、55英寸、65英寸面向入门级市场,定价只有1499元/台、2399元/台、3399元/台,贴着市场均价销售表现当然会更好——实现突围,要给华为智慧屏一些耐心。

不过,华为自己却不想等待。

进入2020年,华为定下了未来三年内,“出货量达到1000万台,获得全国20%电视面板产能”的目标。从不足3000台到破千万,这不是一条高端产品线就能实现。

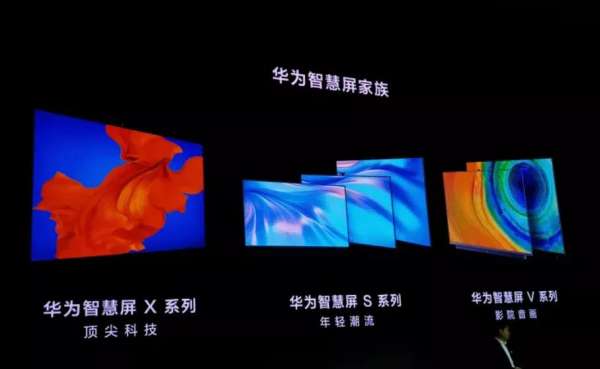

在现实的市场面前,华为也不得不低头,开始布局入门级产品。今年中发布第三款高端产品X65后,在年底推出面向年轻用户的S系列产品。至此,华为产品已经覆盖科技(X系列)、画质(V系列)、潮流(S系列)三个差异化主题,全面布局高中低端市场。

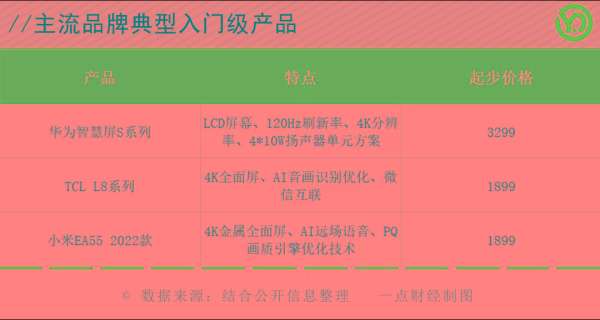

各条产品线中,华为的战略重心开始向中低端产品序列调整,以S系列为例,首次发布产品就密集推出6款LED机型,覆盖55英寸、65英寸、75英寸三个主流规格,门槛降到3299元。

放低身段后,智慧屏业务火力全开,不过距离年销量1000万台的目标仍相去甚远。

有媒体统计2021年上半年,京东、天猫、淘宝、苏宁易购、国美在线五大平台数据,电视总销量为1129万台,华为智慧屏的市场份额仅2.89%,销量32.63万台,位列榜单第十位。

面对如此尴尬的结果,华为也在积极想办法。既然传统用户群已经全面覆盖,就创造新的用户群,于是2021年7月华为发布小精灵学习智慧屏。将屏幕与音箱拼接在一起的产品,目标市场进一步拓展至儿童用户,入门价格进一步降至2699元。

为了提升智慧屏销量,华为也是够拼了。

憋不出的差异化

在华为“1+8+N”战略版图中,智慧屏与智能音箱是布局智能家居场景的关键中枢。在构建华为物联网硬件生态时,智慧屏难以破局,整个生态缺少了相互连接产生价值的平台。智慧屏这条路,华为无论如何都要走下去。

可为何每一步都如此艰难?一切还要从智慧屏三个系列的卖点说起。

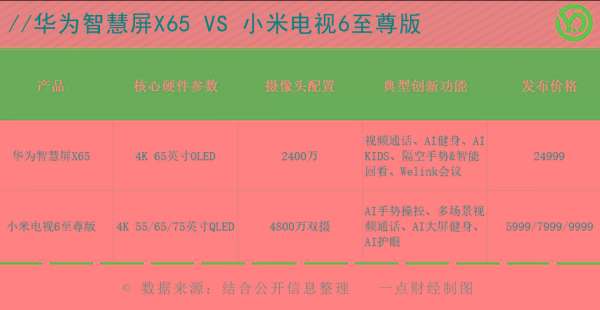

与荣耀和小米模式相同,华为不生产面板,而是采购TCL科技(000100.SZ)和LG等供应商的解决方案,通过调教能力提升影音体验效果,其集大成者正是V系列多款产品。

以65英寸的华为智慧屏V65为例,为了提升观影效果,该系列产品的分辨率达到4K级别,刷新率达到120Hz,峰值亮度达到1000尼特;MEMC算法、HDR算法、ACM算法及NR算法……各种画质优化技术,能安排的都安排上。

不过在显示方案环节,该系列选择使用色域更低、功耗更高、屏幕响应时间更长的LCD解决方案,而非行业更多采用的OLED技术作为基础,这就让画质的卖点变得不那么纯粹。

或许是为了将X系列代表的科技卖点发挥到极致,OLED解决方案应用到智慧屏X65平台上。不过在显示技术环节,OLED并不代表技术的前端。小米、创维数字(000810.SZ)、索尼、三星等企业都将8K视为技术前沿并推出相应产品,华为却两手空空。

至于2400万超广角AI摄像头的卖点,实现视频通话、AI健身、隔空手势等创新功能,已经在小米电视6至尊版等产品中落地,华为没有实现足够的差异化效果。

创新点不能帮助产品实现差异化,产品的高利润空间也就失去了着力点。当初顶着24999元超高发布价格的智慧屏X65,眼下的“双十一”已跌落到了12199元,此前的傲娇荡然无存。

至于面向中低端市场,主打潮流设计与性价比的S系列,特点同样不够突出。同级别产品中,S系列的价格优势并不明显,当然难以获得理想的销量。

主打观影效果的V系列不爽快、以科技为卖点的X系列不创新、突出性价比的S系列各方面没能刷新行业“底线”,实现突围本就非常困难;何况在电视市场华为是后来者,不具备品牌影响力,产品端缺少差异化的亮点,却寄望华为的品牌能够带来溢价空间,因此造就了如今的颓唐。

或许曾经手机时代的辉煌,让华为自信能够在电视市场延续传奇,可是结果给予无情的否定,智慧屏整体上是失败的。

看不清的明天

市场还会给华为机会吗?

用户越来越不爱看电视,这是不争的事实:参考eMarketer发布报告,2018年中国用户使用智能手机总时长,已经超过观看电视时间;到2020年中国成年人平均每天在移动设备上花费的时间,已经达到2小时39分钟,比2017年增长11%,看电视的时间减少到2小时32分钟。

这一点,同样体现在奥维云网的统计数据中。中国彩电市场销量正在下滑,2020年零售规模为4450万台,同比继续下降9.1%。

其中TOP3品牌的市场份额已经达到74%,同比增长6%——要么就不买也不用电视,买了也只是关注小米、TCL、创维那几个熟悉的品牌,如何也轮不到行业排名第十位的华为,挑战者的生存空间已经非常狭窄。

用户需求不断削弱,市场马太效应突出,时局略显残酷:电视行业已经成为你死我活的斗兽场。继续存活下去,华为必须具备推出革命性产品的能力,重新将用户拉回客厅看电视,而且用户总量不能太少。

两年多的时间里,华为塑造特点迥异的三个产品序列,推出不同尺寸超过10款产品,可是结果证明,智慧屏既没有彻底改变用户习惯,又没能充分迎合市场需求,争取到足够的销量规模。今后华为还要继续用有限的能力开发产品,拉拢继续远离客厅的用户,难度之大可想而知。

对智慧屏团队而言,更大的问题恐怕还是在华为内部。

未来五到十年内,华为长远发展将以全场景智慧生活为主线,支撑框架的关键是鸿蒙系统。余承东表示,截至2021年10月已有1.5亿用户升级鸿蒙操作系统,预计年底将有2亿用户升级。

用2个月的时间完成5000万用户的增量,这不是一件容易的事儿,但问题不止于此:累计1.5亿用户的强