京东正式宣布,百亿补贴频道将于3月6日晚8点全面上线。届时,用户打开京东APP,在首页显著位置即可看到京东百亿补贴频道,与京东秒杀的促销活动一样,百亿补贴活动将长期在线。

对于该事件,作为零售电商行业专家、百联咨询创始人,我接受多家机构媒体的采访并明确了三个基本判断:

一、零售电商行业一直以来都是以价格为核心优势,“价格战”是一直持续的,有助于推动的产业升级发展。百亿补贴的价格策略将获得价格敏感型用户的青睐,特别是下沉市场的广大用户;

二、百亿补贴属于电商平台的促销手段之一,事隔多年京东再次高调发起百亿补贴活动是基于自身的供应链和仓储物流优势,对于拉动消费和平台增长有一定的作用;

三、在当下电商平台存量竞争阶段和消费需求多样化阶段,电商平台进入综合策略的竞争,百亿补贴作为价格竞争策略之一,无法轻易改变现有的电商格局。

在这三个基本判断的背后,本文将进一步深入分析百亿补贴的四个真相,分别是:成为商品标签影响推荐算法;不只是“价格战”;谁才是百亿补贴的官方主体;百亿补贴盈利逻辑与常态化。

真相一、成为商品标签影响推荐算法

根据「庄帅零售电商频道」对中国电商行业近二十年的实践和研究来看,电商平台的促销活动在淘宝发起的“秒杀”之后,逐渐形成了“频道化和IP化”的特征,而拼多多发起的百亿补贴则在此基础上,将促销活动进一步“标签化”。

也就是说百亿补贴在拼多多的平台不仅成为活动IP,有固定的频道,还为每一个参加活动的商品打上百亿补贴的标签,而不仅仅只是一个促销活动专题页。

之所以要进行标签化,是需要通过百亿补贴的标签深入了解消费者,在百亿补贴频道除了价格因素之外,商品本身是否满足消费需求。

如果一个用户多次点击多个带有百亿补贴的商品却没有购买,这时候平台的推荐算法就要结合其它指标和标签数据从商品库中快速调整更换商品。

这样一来,百亿补贴作为商品标签就发挥缩小商品范围并进行精准推荐的作用,提高了用户的转化率和复购率。

当然,想要实现这个目标,一方面需要平台通过招商/采购提供更多适配海量用户需求的海量商品库,也就是非常丰富的商品供给;另一方面需求平台在推荐算法的技术上有相应的投入,开发出匹配价格敏感型用户的商品推荐模型。

真相二、不只是“价格战”

「庄帅零售电商频道」观察拼多多和京东百亿补贴频道发现,拼多多于2019年开启“百亿补贴”,其核心策略是希望通过推荐更多的品牌商品,从而建立平台信任和满足下沉市场消费升级,以及通过该策略获取更多一二线城市的消费者并有效提升客单价。

从拼多多公开的财报数据看,该策略很成功。

据2019年Q3财报数据披露,“百亿补贴”入口的日活用户突破1亿,参与该计划的国内外品牌超2800家,补贴商品2.3万余款。

截止2019年的6月,拼多多的GMV中,一二线城市的占比就已经达到48%。客单价方面,2023年底拼多多的每位活跃买家平均GMV为3823元,已经高于京东2023年底3515元的水平。

从财报数据看来,拼多多百亿补贴带来的新增用户正好弥补了在一二线城市渗透不足的问题,这些用户的获客成本是高于下沉市场用户的,通过平均一台iPhone手机500元的补贴,换来一个高价值的一二级城市用户是很划算的。

可是对于京东来说,一二线城市的用户本就是基本盘,当前与拼多多日活用户的差距,主要体现在下沉市场。

浙商证券的研报分析指出:

1、京东自身第三方商家生态不如拼多多和淘系,若增量价值有限,商家参与意愿或不强。

2、百亿补贴可能影响京东自身价格体系,对原自营生态产生一定影响。

3、京东本身核心心智是“快”、“好”,而补贴带来的用户多为“图便宜”的用户,补贴带来增量用户价值有限。

但是「庄帅零售电商频道」经过深入分析预判,或许京东百亿补贴的战略意图,正是希望通过借百亿补贴将原本强势的3C、家电、图书等自营品类逐渐转换为开放平台商家的经营方式,进一步提升开放平台的GMV占比,甚至最终完成全平台开放模式转型。

真相三、谁才是百亿补贴的官方主体

招商证券的一篇《京东集团:预计补贴对利润率影响有限,长期增长韧性被市场低估》的分析文章指出:

我们认为相关举措有望提升京东的价格竞争力,助力公司用户数及GMV增长。与此同时,京东利润率将不可避免受到影响,但我们认为京东一向重视投放ROI,大部分补贴或由商家承担,对利润率的影响或小于市场目前预期。

从当前上线的京东百亿补贴频道里的商品也可以看出,大部分属于POP(京东开放平台)的商品。

而按照拼多多百亿补贴的规则,报名参加百亿补贴活动的商品是可以直接享受到官方补贴的,消费者可以直接在百亿补贴活动的商品详情页面看到具体的官方补贴额度,这一部分钱是直接由平台提供的。

另外商品报名参加百亿补贴活动的时候,商品的价格必须要低于频道内其他同类型的商品的价格的,商品价格的设置不得高于未参加百亿补贴活动的商品。这一部分就属于商家的让利,这也是百亿补贴当中的补贴来源之一。

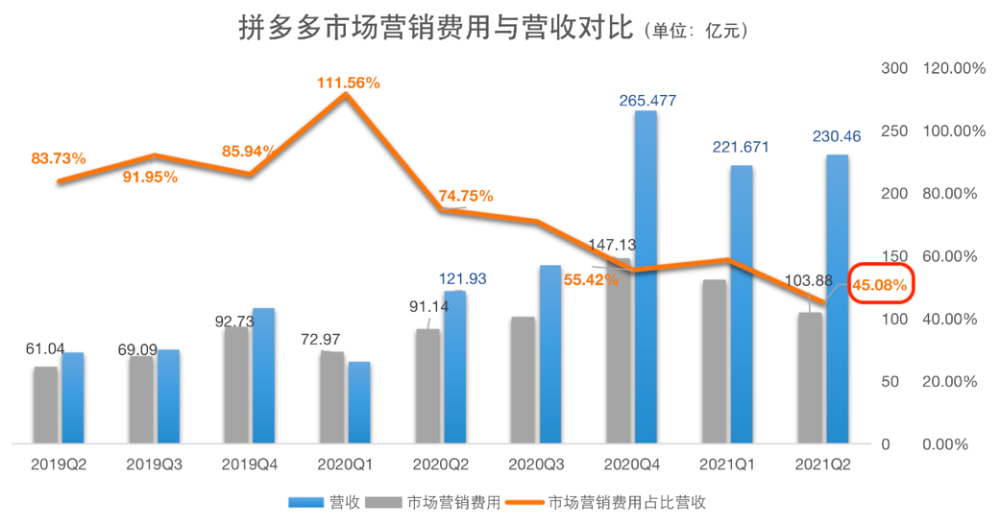

从财报数据也可以看出,拼多多在2019年发起百亿补贴之后,市场营销费用在一年内快速上升,之后则持续下降。

此前有拼多多商家对第一财经记者透露,其参与的“百亿补贴”先由商户自己补贴,然后再由拼多多平台提供不同比例的返点。

陶瓷餐饮具的电商从业者王伟(化名)对记者表示,“如果都是平台自己补贴的话还好,但如果要商家补贴一半的话,商家很难再觉得划算。”

在王伟看来,平台要完全承担补贴带来的利润压力,不将压力转嫁给商家,是有些困难的。而要让商家自愿加入“低价薄利”行列,也要建立在补贴活动频道下长期有高流量、高转化率的前提下,这十分考验平台的运营。

宁波悠伴智能科技有限公司品牌总监董晶晶也在接受采访时说,对家电企业而言,只要有合适的毛利空间,并不反对,但“千万不能羊毛出在羊身上”,把补贴成本压到企业身上。

真相四、百亿补贴的盈利逻辑与常态化

拼多多百亿补贴之所以可以一直持续并常态化,除了补贴费用与商家共摊之外,还在于百亿补贴带来更多品牌商家,他们比工厂和农产品商家在广告投放的意愿更高且规模更大。

而工厂和农产品又是拼多多留住和转化下沉用户基本盘的核心供给,于是百亿补贴形成了良性循环:

通过百亿补贴获取高线城市用户购买品牌商品,品牌获得增长证明了拼多多平台价值,就会投入更多广告费用期望得到更高更快的增长。

拼多多在赢得品牌商家的广告收入之后,再投入持续加强建设工厂和农产品的供应链,与小游戏、社交关系等继续牢牢锁定庞大的下沉市场用户,下沉市场用户的消费升级又能和高线城市用户一起进一步带动品牌商品的销售,工厂商家在这个过程还能成长为愿意投入更多广告的品牌商家……

财报数据显示,2022年三季度,拼多多平台研发费用为27.0亿元,同比上升11.4%,再度创下新高。

持续加大补贴投入,推出“超级农货节”、“多多丰收馆”以及“多多新匠造”等一系列活动,坚持对农产品“零佣金”,依托百亿补贴、万人团、直播等手段,覆盖超50万款农副产品。

在工厂方面,拼多多面向部分制造业产业带,利用快反测试、反向定制、标准输出等手段,先后发布“多多新国潮”、“多多新匠造”等举措,明显在推动工厂商家成长为品牌商家。

财报数据显示,拼多多第三季度实现营收355.0亿元,同比增长65.1%,归属于普通股股东的净利润为105.9亿元,同比增长546%。其中,网络营销服务及其他收入同比增长58%(一般理解为广告收入),交易服务收入同比增长102%。此外拼多多财报显示已连续6个季度实现盈利。