针对“要不要继续加码苏宁易购”的讨论,近期正在二级市场快速发酵——毕竟在苏宁易购身上,这是一件看似“矛盾”的事情。

1月26日,苏宁易购完成了一笔大宗交易,买方以717.97万元的成交价,8.59%的溢价率,开始大手笔增持。根据公开信息,当天沪深两市共77只个股出现大宗交易,溢价成交仅6只,占比仅为7.79%;8.95%的溢价率,更是成为当日“溢价之王”。

然而两天后(1月28日),苏宁易购发布2021年业绩预告,2021年预计计提减值准备、投资损失影响归属于上市公司股东的净利润金额合计254.75亿元,净利润将亏损423-433亿元。

资方高溢价增持仍在亏损的零售企业,这是“头铁”的选择吗?答案并非如此。综合各方面信息,或许可以得到一个截然相反的答案。

“从去年7月引入战投重新出发,到如今‘旧账’一次性计提减值,标志着苏宁易购利空出尽,有望进入稳健发展新阶段”,如分析人士所言,在聚焦零售主业的整体战略下,苏宁易购以“刮骨疗伤”的姿态出发,稳住持续晃动的船身,利空出尽,轻装上阵。“理清并甩下历史包袱,是为了更好地出发”。

回顾2021年,不难发现苏宁易购确实经历了低谷期,不过在正确战略框架的引导、稳定的业务表现、正在增值的核心资产面前,这家公司表现出强大的生命力和增长潜力。也正是它们,成为苏宁易购回归正轨的源动力。

而一“增”一“减”背后,更是苏宁易购从“散”到“聚”的价值回归。

结束危险之旅

回首2021年,苏宁易购经历了一场危险之旅。

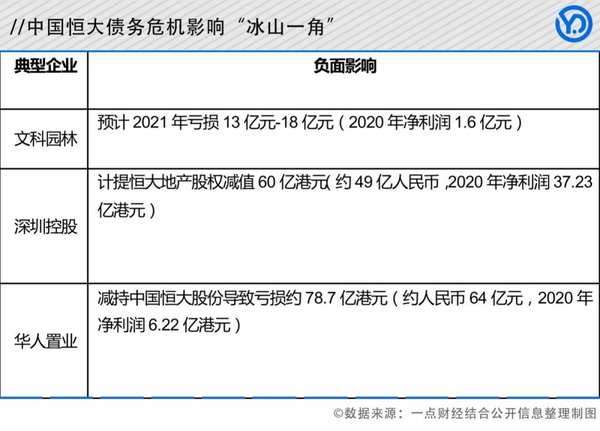

2021年6月,中国恒大(03333.HK)债务危机爆发,一度导致文科园林(002775.SZ)、深圳控股(0604.HK)、华人置业(0127.HK)等超过20家企业迎来前所未有的压力。据了解,苏宁易购也不例外。

“6月以来,持续的流动性严重不足,使得公司核心电器3C业务的库存商品规模创历史最低值,销售规模急剧下滑,带来了经营业绩的大幅度亏损。”根据苏宁易购方面的表述,足以看出这家公司身处困境。

不能承受风险的企业,就如同穿行在森林里的绵羊,注定会成为严酷自然环境的牺牲品。如何穿越风险,这考验着一家企业的经营智慧。

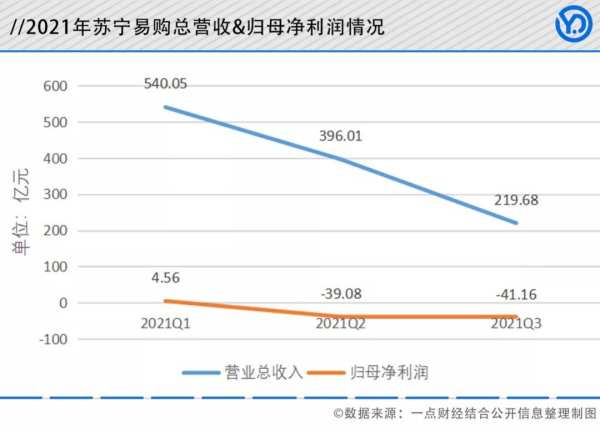

综合季报和年度预告信息,在恒大债务危机爆发后,苏宁易购业绩表现的确受到影响,总营收和净利润同步下滑;不过第四季度时,亏损没有出现进一步扩大的趋势,12-17亿元的亏损,环比三季度减亏59%-71%、亏损大幅收窄;9月到11月销售每月均环比提升,四季度商品销售规模环比增长25.48%,11月EBITDA 0.8亿元实现转正,12月份持续为正。

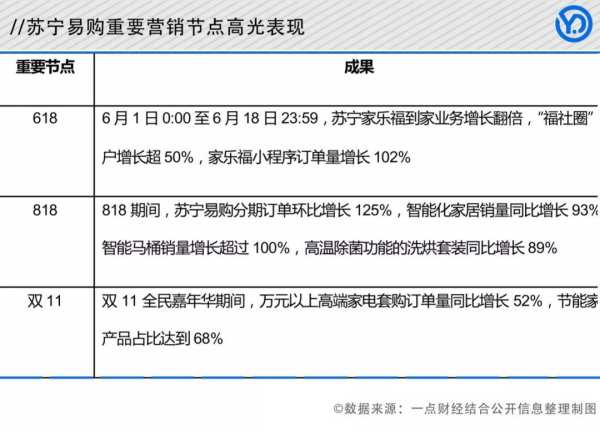

而在重要营销节点上,不同门类的业务也都呈现出高光表现,“618”苏宁家乐福到家业务翻倍增长、“818”智能设备大受欢迎、“双11”高端家电表现优异……可见,苏宁易购虽然受到恒大债务危机引发的连带效应,不过企业发展与业务成与并不存在底层危机。

某种程度上,第三季度期间苏宁易购已经最大限度摆脱负面影响。计提减值254.75亿元,近80%为以往对外长期股权投资带来的减值和损失。综合上述信息,可以看出,苏宁易购正甩掉包袱轻装上阵,这也为其今后长期业绩转好埋下伏笔。

在常规运营表现快速好转的基础上,苏宁易购也在加快转型步伐。作为苏宁易购零售服务商转型的重要载体,2021年零售云建设仍在加速,报告期内新开2678家加盟店,拓展家居、快修赛道,提升零售云加盟店的覆盖广度和深度。

如此看来,短期内亏损不能作为苏宁易购价值评估的坐标系。面对巨大风险考验,这家公司表现出逆风阶段迎难而上的能力与勇气,并进一步聚焦和夯实主业。正是强大的应变力与团队的执行力,成为帮助其快速摆脱危机影响,迎来增长的关键。

“增肌瘦身”进行时

看上去,苏宁易购乘坐的过山车已经穿越低谷,如今可以解除预警了吗?

从现有数据来看,苏宁易购的亏损缺口正在快速缩小,不过2021年结束时并未全部消除。一旦遭遇特殊情况,叠加当前的紧迫形势,很可能陷入更可怕的风险中。没有强健的体魄,难以应对时代的变局。

在局面好转的基础上,如何为快速行驶的大船“增肌”与“瘦身”,整体提升灵活性,成为两道必须解决的难题。对苏宁易购而言,既要以零售价值为核心锁定并盘活优质资产,持续推进收入增长;又要通过减值计提与优化资产甩掉包袱,一次性告别负担累赘。

对此,苏宁易购也明确了发展方向——2022年继续推进“做好零售服务商、做强供应链、做优经营质量”三大战略不会改变,服务销售一体店、供应链、体验门店建设三大环节的优势将得以进一步夯实。

基于“零售服务商”定位,苏宁易购建设面向用户和商户两种不同角色,构筑线上线下融合的数字化服务网络,提供全场景服务及营销能力;同时面向零售商和供应商提供供应链、物流、售后和各业态的零售云服务,精准触达各场景用户,强化线上交易和线下服务一体化能力。

有了这些基础,一些创新尝试落地后,很快达到预期效果:2021年末,首家“销服一体”社区店落地后,仅一个多月的时间在南京、上海、重庆等全国多个城市落地。

步入2022年,首个集家装、家电、家居、服务“四位一体”创新门店落地南京孝陵卫商圈,开业期间即获得家电套购订单占比近4成、以旧换新消费超40万、客单价较2021年平均水平增长60%的成绩。

与此同时,苏宁易购也在加强线下店面建设,持续优化场景建设,通过轻资产模式渗透细分市场。参考公告信息,虽然零售云新开加盟店增量有所减缓,但整体仍在可控范围内,截至报告期末苏宁易购零售云加盟店近万家,足以体现该创新模式能够成为重回正轨的重要支点。

为了加速脱困,苏宁易购也在加速“瘦身”。明确聚焦零售的主线时,决定着非主线板块,以及主线非盈利板块将被集中清理,大幅度减轻经营负担。报告期内,持续亏损板块天天快递的物流业务运营已被暂停,更多资源投入到仓储运营服务、大件及高端小件物流业务中。

综合2021全年数据,苏宁易购营业总成本持续走低,第四季度总费用环比下降了13.6%。可见经过“瘦身”后,苏宁易购提升了应对变化的灵活性。

曙光

既能得出苏宁易购在平稳经营的结论,又能明确其调整思路非常正确,这些是资本市场愿意高溢价增持的理由吗?或许还不够。

先来看一组数据:有媒体统计,2021年上市房企市值坐上了下滑的“过山车”,平均跌幅达到38.62%;即使万科A(000002.SZ)、碧桂园(02007.HK)这样位于头部且有效规避风险的房企,市值下滑幅度也分别达到28.8%与30.7%。

“覆巢之下,焉有完卵”。数据表明,在地产行业进入下行周期后,多数企业都会承受巨大压力,苏宁易购所在的零售业同样如此。随着市场环境的波动与竞争日趋白热化,2021年已经有同程生活、宝能生鲜、欧尚、丰伙台等,多家不同形态的零售企业退出历史舞台。没有足够的潜力,无法支撑高溢价的结果。

先看大环境:2021年12月,国家发改委、工信部发布《关于振作工业经济运行 推动工业高质量发展的实施方案的通知》提出,释放重点领域消费潜力,健全家电回收处理体系,实施家电生产者回收目标责任制,鼓励有条件的地方在家电等领域推出新一轮“以旧换新”行动,鼓励开展智能家电下乡活动。

在政策推动下,新房装修、二手房、老房改造或将共同发起新一轮零售业的增长;叠加家电行业高