文 / 七公

出品 / 节点财经

11月26日,国美零售(0493.HK)发布公告,宣布以年利息率5%认购安迅物流9亿元的五年期债券,并可在双方协定下额外延长两年。

按照协议规定,在债券期限内,国美零售有权行使转股权,并将持有安迅物流的30%股权,使其成为联营公司中的一员。

换言之,此番大动作,国美零售除了能获得稳定的利息收入,增强公司盈利能力,大概率还能在未来坐实一份高速增长的业绩预期。

为什么这么说?不妨先来摸摸安迅物流的底牌。

/ 01 /

安迅物流的底牌

提起安迅物流,或许不少人都有点陌生。

其实,这是一个蛰伏行业已久的“老兵”,于2013年成立,是国美集团投资的第三方物流企业。

但安迅还有更长的一段历史,可以追溯到上世纪80年代的国美物流配送事业部,当时主要负责厂到店、厂到仓、仓到店、店到店物流服务。

过去这些年,安迅物流一直在默默耕耘,无论是能力打造、版图拓展,还是根植自身的独特探索,丝毫不亚于同行。

官方资料显示,目前安迅物流已经覆盖中国大陆31个省级行政区,超过700个地/县级城市及超过2800个区/县,并在全国各地42000多个四级乡镇拥有完整的配送网络。

尤为特别的是,不同于“三通一达”以标准化中小件包裹为主,安迅物流主攻大件,比如电视、空调、冰箱、热水器、跑步机等。

其实,这才是安迅物流的核心竞争力。相比快递们擅长的小件仓,大件商品运送常常被视为行业内不容易突破的“桎梏”,不光因为这些大家伙们身高体壮、货值大、搬运费力,对物流企业的配送能力有很高要求,且需要上门安装,又兼具时效性,对物流企业的服务能力和统筹安排能力也是一重严峻考验。

至于为什么非得瞄准这些“疑难杂症”,安迅物流也有他自己的“小心思”。

此前,随着电商的快速崛起,以及消费者对实效性的要求,小件快递得以飞速发展。而对于快递或物流行业来说,除了时效性外,整体服务体验及行业解决方案才是促进行业整体发展进化的关键所在。

从近年来的电商发展趋势可见,大家电、家具、建材、运动器材和卫浴等为代表的大件商品网购需求在加速崛起,这必然要传导至下游的大件物流市场。

根据贝恩咨询发布数据预测,2020年受益于大件电商渗透率提升,包括大家电在内的电商大件市场5-30kg公斤段增速将达到25%,30-100kg公斤段增速将达到20%。5年内,这块细分市场的规模预计将超万亿。

无疑,大件快递的机会还很多。当然,蛋糕大了,“分食者”也不少。

公开资料显示,截至目前,顺丰、百世、德邦、优速等友商纷纷推出大包裹业务,正加紧抢夺市场空间。

尽管对手们“虎视眈眈”,但安迅物流的牌面还是能打,其“王炸”便是背后的国美零售。

就像京东物流背靠京东,极兔背靠拼多多,菜鸟有阿里巴巴“护航”,安迅物流坐拥的是国美全品类零售平台,即超过60万SKU的线上平台,4000多家线下门店,众多第三方商家。

这种先天基因,是安迅物流进可攻,退可守的底盘,也是其迈向更大展示舞台的底气所在。

当然,这里的舞台,不仅仅包括消费市场,也包括资本市场。

/ 02 /

物流行业正成为

资本市场的“小甜甜”

今年以来,前有京东物流港股敲锣,日日顺A股递表,后有顺丰收购嘉里物流,极兔并入百世汇通,直至最近安能物流、顺丰同城赴港上市,“厚重”的物流行业绝对是资本市场关注的“小甜甜”。

这其中,有平台光环加持的京东物流,上市前的估值超过2000亿元,上市后市值最高飙升至约3000亿港元,引发各方热议。

窥一斑而见全豹,这亦从侧面折射资本对物流板块前景的看好。具体有哪些原因?

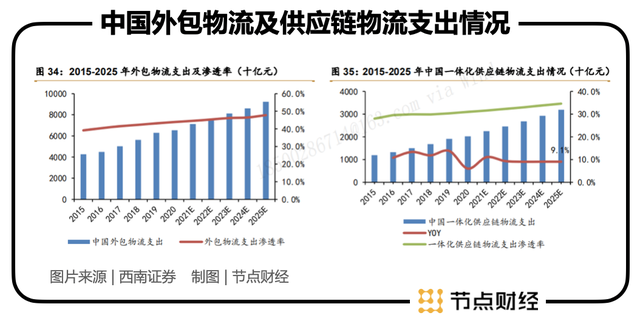

一方面,据灼识咨询发布的报告,到2025年,中国的一体化供应链物流服务行业市场规模将达到3.19万亿元,五年复合年增长率为9.5%,渗透率提升至34.6%。

但在另一面,这又是一个典型的“大市场、小企业”环境,2019年按收入计,我国排行前十的物流企业占有率仅为7.9%,市场集中度提升空间很大。

所谓水深鱼才能大,一个具有“长坡”特征的赛道,是资本首要考虑的因素。而后盾力量雄厚的头部企业,往往能在扩张-竞争-出清的过程中,最大化享受集中度提升的红利。

其次,物流的仓运配体系,本身就具有基础设施的属性,再往大一点讲就是公共产品属性。既是公共产品,那就是一切经济活动的基础,国家政策鼓励的方向,自然容易在资本市场获得不错的价格。

简单解释,就是站在趋势上。今年7月,国家发改委发文称,“十四五”期间将聚焦打造“通道+枢纽+网络”现代物流运行体系,并推动各地落实国家物流枢纽相关政策,不断优化枢纽建设发展环境,加大政策支持力度。

对于资本市场而言,“追求长线买趋势”,说的就是这个道理。

最后,常言道,新商流时代,得末端交付者得天下。物流作为全零售闭环不可或缺的环节,必是零售行业的“必争之地”。

节点财经认为,在后续博弈中,想掌握主动权还要看大件物流,毕竟小件物流已经“卷”了太多年,而大件物流体系建设时间长,耗资大,整合难,这样的代价不是所有零售商家都能承担得起的。

再回到安迅物流身上,基于十多年来在仓储、配送、安装等方面积累的优势,除了送货、安装等常规业务,还以平台思维布局了安迅卡航、安迅冷链、安迅云仓,低调中打造出的多元化产品生态圈。未来,安迅物流还可以向商家输出盘货方案,甚至开放共享物流基础设施,输出软、硬件产品以及仓储门店等资源,拨得更大的市场空间。

这里面的暗藏的赚钱经,资本市场不会不懂。

同样,对国美零售来说,这也是一件意义深远的事情。

/ 03 /

国美零售

的估值新锚点

当下,中国家庭消费需求日益走高,逐渐转向多元化、精细化、高时效的品质生活需求。早在2017年,国美即提出“家·生活”战略,将围绕家生活相关领域,持续拓展零售边界。

在“家·生活”战略第二阶段深化推进中,国美全面开启全零售生态共享平台,集团内各产业公司进一步加强高效协同与闭环生态,加大资源共享与行业共建。而要实现平台化,国美还需要重点发力供应链末端环节。

在节点财经看来,本次认购安迅物流9亿可转债,国美零售不仅手握成熟的供应链体系,也补齐了末端交付体系,一个开放的第三方平台——全零售生态共享平台已然形成。

在这个平台上,除了服务国美自身线下门店以及线上平台“真快乐”上的商家,继续巩固和强化已有优势,有安迅物流这块“基石”压舱,国美还可以在C端为社会各界提供即时配送、近场服务,充当商家和消费者之前的桥梁,进一步完善“线上、线下、供应链、物流、大数据&云、共享共建”等六大平台的战略蓝图。

同时,基于自建物流后半程不断摊薄的边际成本,规模效应等,又增厚了向产业供应链深度拓展的能力,并可衍生出更多商业化运作场景,比如买菜、生鲜、汽配零件配送等,乃至布局跨境进出口、海外物流及国际运输业务等。

而站在资本市场的角度,一家企业的业务结构越均衡,业务组合越多元,收入来源就越丰富,抗风险能力就越强,长期价值更值得期待。

从实际情况来看,国美零售直营业务全部交给了安迅物流,但其也在积极推进和非国美渠道的合作。比如格力、小米、美的、宜家、居然之家等,安迅物流已经成为他们供应链上的一环,负责大件商品的配送与安装。

截至目前,安迅物流来自第三方的业务占比已经超过40%,随着向社会各界开放的力度加大,营收和利润都将搭上上升的“列车”。

我们假设在债券期限内,安迅物流并表国美零售,除了报表上变大的数字,难道就没有其他了吗?显然不是,更大野望在于构成国美零售的又一个增长极。

在经济学上,增长极是围绕推进性的主导工业部门而组织的有活力的高度联合的一组产业,它不仅能迅速增长,而且能通过乘数效应推动其他部门的增长,并对整个经济活动产生巨大的最终影响。

通俗点说,物

Need more than content? Move into the product flow.

If you are here for model access, pricing, developer docs, or the future API console, the dedicated product path now lives on api.openmagic.ai.