据艾媒咨询数据显示,2020年中国直播电商市场规模达9610亿元,同比增加121.5%,预计2021年直播电商整体规模将接近12012亿元,直播电商正式迈向万亿市场。

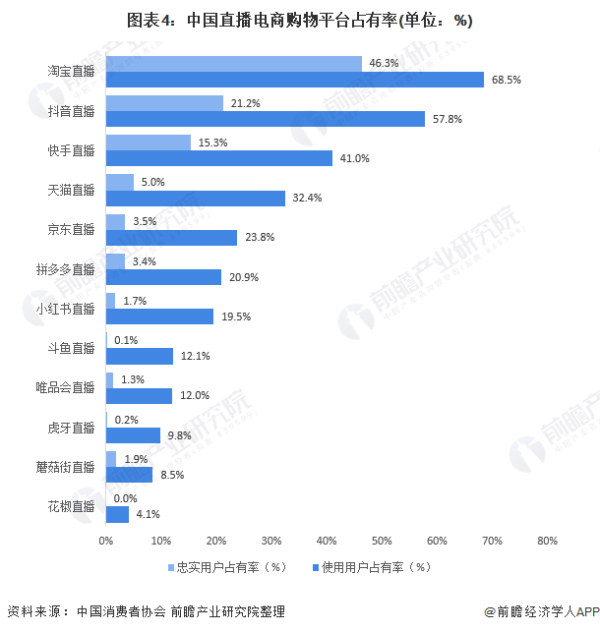

直播电商从2016年诞生至今,不断有野心勃勃的新玩家加入。除了传统电商平台淘宝、京东以及拼多多在做直播电商,短视频平台抖音和快手也跨界加入了直播电商的战场。

在这个流量为王的时代,掌握了流量就等于掌握了跨界的资本。

据数据显示2021年Q1,快手平台的月活达到5.2亿,平均日活突破3亿;同期,抖音的日活峰值更是达到了5.8亿,用户使用时长平均接近100分钟.

所以抖音和快手的加入有一定的必然性。作为时下最火的短视频平台抖音和快手不仅拥有庞大的用户基数和较高的使用时长,而且还有雄厚的资本及相关技术,通过入局直播电商实现流量转化只是迟早的事。

直播电商经历了五年的摸爬滚打已经趋于成熟,但是直播电商的行业格局还在演变,当直播电商进入下半场,直播电商的阶段性红利开始消退,行业“内卷化”加重,如何延长直播电商的生命周期,产生更多新的商业可能,便成了行业需要思考的问题。

直播生态从“倒金字塔型”向“橄榄型”转变

在社会结构中“橄榄型”被认为是较理想稳定的一种社会结构,在稳定大量中间阶层的同时允许小部分差异化出现,只有这样才会推动社会健康向上发展。但是在直播电商领域却是另一种头重脚轻,极度不稳定的“倒金字塔型”结构。

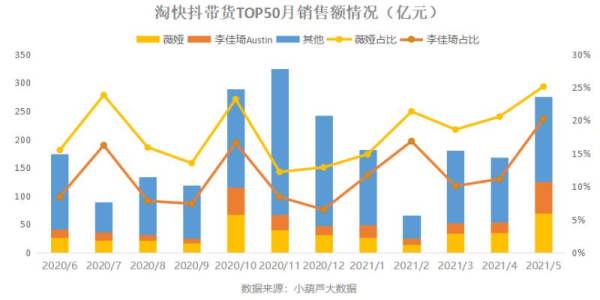

据数据显示,2020年淘宝双十一期间薇娅和李佳琦两人的销售额达到了158亿,但同时淘宝达人榜前20名的销售额不超过200亿,也就是说头部的两位主播几乎包揽了75%销售额。

不仅淘宝如此,过去快手直播电商的GMV也基本由快手六大“家族”的主播达人们所垄断,2019年仅辛巴一人的直播带货总成交额就超百亿元。

强者愈强,弱者愈弱的马太效应在带货主播们的身上展示得淋漓尽致。头部的带货主播们如薇娅、李佳琦以及辛巴等人凭借着直播电商的阶段红利圈粉无数,形成了庞大的粉丝流量,一次又一次的刷新着直播间的成交额,但是数量更庞大的腰尾部的达人主播和品牌商家主播们却被“挤”的没多少存在感。

其实这种现象与平台早期的政策有关。直播电商刚出来时各大电商平台都处于探索期,平台急需一个“台柱子”,也就是头部大主播,来扛起直播带货的大旗。现在淘宝的薇娅和李佳琦以及快手的“六大家族”等都是那个时候在平台的大力支持下开始崭露头角。

如今直播电商经过多年的发展已经较为成熟,直播电商逐渐进入常态化,此时需要更多腰尾部的主播们发力为平台夺取更多的流量和忠实的用户。但是早期“火”起来的头部主播们依然占据着大部分的GMV,多数腰尾部的主播们短时间内还无法产生与前辈们同样的带货量。

头部带货主播们凭借着平台圈粉,形成了自己庞大的私域流量。对平台来说虽然李佳琦和薇娅们带货量惊人,但更多数的品牌商家无法享受到这份红利,而且头部主播们一旦“反水”或出现问题,对平台带来的伤害是难以预料的。

淘宝和快手都发现了这个“本弱枝强”的问题,于是平台一方面继续借大主播们的影响为平台造势引流,另一方面把重心放到腰尾部主播身上,通过一系列的扶持措施,使这个“倒金字塔型”的直播生态向更稳定更健康的“橄榄型”结构方向发展。

淘宝直播在2020年宣布计划打造10万个月入过万的主播及100个营收过亿的MCN机构。今年淘宝直播又在杭州公布了“两件大事”:改革坑位费和向所有主播开放亿级货品;“四大计划”:在2021年诞生2000个过亿直播间、200个过亿生态伙伴、100万个职业主播和1000个实现500%增长的新品牌。

快手则选择一方面“去家族化”,对“六大家族”中部分低俗、违规和售假的主播进行清理,拆分其家族的影响力,加强平台的控制力;另一方面扶持更多腰尾部新主播向头部专业主播发展,打破“六大家族”的垄断,实现带货主播领域多元化健康发展。

在直播电商的第一梯队除了淘宝和快手,还有抖音。抖音虽然起步较晚,但发展的极为迅猛。抖音的策略是用大量的明星和名人来为抖音直播带货站台,同时培养传统的素人主播。这是因为抖音起步较晚,想要与“大哥”们较量,需要出“奇招”。于是抖音凭借着丰富的明星资源和无可匹敌的流量吸引力,在短时间内就成功挤进直播电商的“赛道”。

与淘宝和快手的头部主播“一枝独秀”相比,抖音主播则是“群雄争霸”。

据618数据显示,抖音直播带货榜单top10中,“抖音直播带货第一人”罗永浩与董先生珠宝和大狼狗郑建鹏&言真夫妇等达人的销售额平分秋色,也就是说抖音的头部主播没有“垄断”直播电商的绝大部分GMV,这就意味着腰尾部的主播有相当大的生存空间。

其实对平台来说,头部主播可以存在,但是不能“一家独大”,必须给小主播和品牌商家自播留出生存的空间。因为头部主播如果过于强大,就可能产生平台受制于“主播”的隐患,同时难以进入李佳琦们直播间的大多数中小品牌商家才是电商平台最根本的生力军,昙花一现式的销量暴涨,不如细水长流般的逐步增长。

头部主播“失势”,腰尾部主播如何发力?

直播购物关注的是什么?自然是主播们口中说的“全网最低价”。关注李佳琦和薇娅直播间的用户会发现,今年618两位主播上架的部分商品的优惠价和赠品一模一样,没有差别。

其实李佳琦和薇娅的货都是全网最低价,但是品牌商家选择了“一碗水端平”,而不是曾经因为直播间保价而被迫“二选一”。

品牌商家为何变得如此“硬气”?首先上李佳琦和薇娅直播间的产品不少都是大品牌,本身就有一定的专属粉丝,产品并不担心销量问题,无所谓去谁的直播间。

其次平台政策的转变。在淘宝的大力支持下,不少大品牌商家都选择了店铺自播,一方面对于产品的折扣店铺可以合理选择,做到利润可控;另一方面也不在担心进直播间赔本赚吆喝等风险的发生,做到风险可控。

当直播带货成为常态化,头部主播们的作用也会发生转变,从承担平台大部分GMV的“排面”作用转变为新品宣发和清库存的“广告”作用。

因为头部主播的诞生具有不可复制性,所以即使平台大力培养支持腰尾部主播,但是像薇娅这种体量的主播短时间内还是无法大量出现,所以头部主播们在现阶段是有很大价值的。

未来李佳琦和薇娅们的直播间可能更多是利用自身的影响力,帮助品牌做新品宣发,利用“全网最低价”,将产品快速宣传出去。另外当品牌商有大量库存尾货的时候,愿意通过降价让利,进入大主播们的直播间通过走量的形式清理库存。

那么腰尾部主播们该如何发力才能超越前辈们呢?

其实从李佳琦和薇娅以及罗永浩的“直播发家史”就能看出未来腰尾部主播们的发展方向。李佳琦的直播间主打彩妆和美容护肤等产品,他被称为“口红一哥”而且还创下了“30秒涂口红最多人数”的世界吉尼斯纪录。罗永浩因为锤子手机和坚果科技被人们知晓,所以他直播间带货也多是跟科技领域有关的产品。

李佳琦和罗永浩在各自的领域是专业的,所以用户就更愿意消费他们带的货。这就是说主播专业化其实是未来直播电商行业的一个趋势。

当平台风向转变,越来越多的商家进入自播时代,垂直类主播和专业化主播便成了平台和商家所急需的。传统电商是“人找货”而直播电商则是“货找人”,在产品质量相同的情况下,连接用户和商品的主播变成了关键,专业化的主播更容易受消费者认可和接受,也更容易形成牢固的店铺私域流量。

现在越来越多的MCN机构、直播运营机构和直播培训机构等都开始加速培养孵化细分垂直领域的专业主播,这再一次说明主播专业化是未来的大势所趋。

当直播电商进入下半场,各大电商平台的供应链和售后服务等都