命运来敲门。对国美和苏宁而言,在2021年这个夏天,如何走到了命运迥异的十字路口?两者当前转型路径、商业模式的同与不同,又将给中国更多企业转型之路,带来怎样的启示?

作者 | 杨铭

编辑 | 刘珊珊

始于1987年的国美电器,与成立于1990年的苏宁电器,在电商兴起前二十年时间里,中国家电零售行业两个巨头一南一北,上演了一幕幕精彩的龙争虎斗。

沧海桑田。伴随互联网崛起,电商兴起,零售行业步入新变革阶段——2010年之后,时代主角,换成了天猫、京东、拼多多,国美、苏宁两大零售行业巨头,再次站在新起跑线上,开始向线上线下融合转型。

这种转型注定是艰难,且结果难以预料。近日,早在2012年就提出要以互联网零售为核心,明确互联网转型战略的苏宁,在一系列负面缠身、债台高筑、股权质押冻结等坏消息之后,走到了命运关键十字路口。

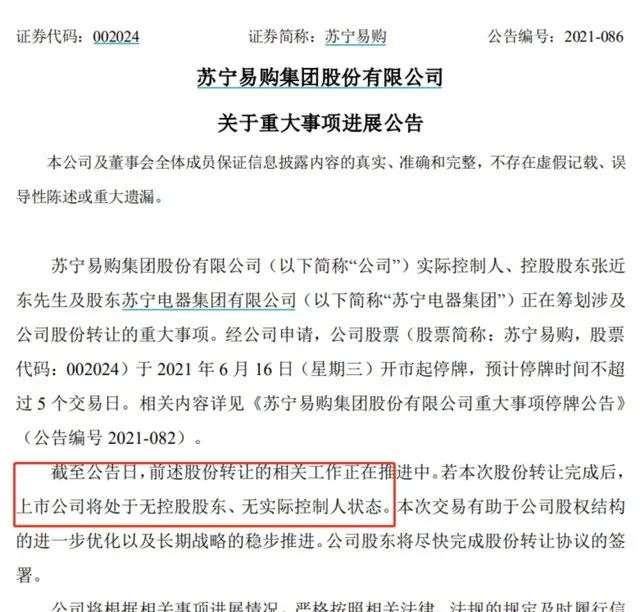

根据苏宁易购披露公告显示,张近东及股东苏宁电器集团筹划的股份转让工作仍在推进中,“若本次股份转让完成后,上市公司将处于无控股股东、无实际控制人状态。”

在不少人眼里,留给苏宁的时间,真的不多了。与此同时,外界开始新一轮类似各种猜测:“苏宁前途未卜、岌岌可危,那下一个会不会是国美?”

自2020年以来,国美留给外界的印象与苏宁完全不同,国美通过一系列动作,表现出极强进攻态势,联手京东、拼多多,更名真快乐,以及进入互联网家装市场等。

猜测仍然难免,毕竟对国美而言,过去十年里虽然尝试了各种转型,但总体来看先后错过了电商、移动互联网爆*潮。如今电商格局渐定、流量红利殆尽,苏宁在为过去激进转型买单,现在国美想发力回到战场中心,难免让外界疑问。

在多位观察人士看来,这种疑问有一定道理,但对当下国美而言,不能完全与漩涡中的苏宁相提并论,更不能以苏宁的前途未卜,去推测国美未来。

“过去十余年来,国美尽管发展相对缓慢,但基本盘尚在,没有伤筋动骨。”上述人士表示,国美品牌认知度、门店规模和物流体系、供应链优势等基本盘都还在,这是国美进攻的底气。

命运来敲门。对国美和苏宁而言,在2021年这个夏天,是如何走到了命运迥异的十字路口?两者当前转型路径、商业模式的同与不同,又将给中国更多企业转型之路,带来怎样的启示?

01

一年半间,攻守彻底转换

时间回到1年半前,或许很少有人会想到,短短一年半时间内,国美和苏宁境遇,会在时代转折中,如此截然不同。

2019年12月底,苏宁控股集团董事长张近东在2020年度工作会上部署称,苏宁2020年将新增互联网店面1万家、员工8000人。同时,苏宁表示新增科技、物流等领域基础设施投入将不低于400亿。

彼时的苏宁,刚拿下万达百货所有门店,以及完成家乐福中国股份交割,其转型姿态志得意满。

相比之下,作为家电零售行业另一巨头,国美虽然从2017年逐步转向“家电、家居、家装一体化”,并进行了一系列相应业务和渠道拓展,但和苏宁比动作相对“保守”,似乎已经消失在镁光灯下。

进入2020年,伴随疫情加剧零售业变革,各行业点燃数字化战争,包括家电市场也加速向线上转移,“保守”多年的国美突然吹响了反攻号角,重回外界视野。

4月19日晚,国美宣布与拼多多正式达成战略合作。1个月后,京东宣布战略投资国美,互补线上流量与线下供应链、物流——据悉,两次成功“联姻”的时间都很短,国美与拼多多谈判只用一周就走完流程,与京东的合作真正交流时间同样也就一周。

“国美在3C家电领域,有30多年搭建的供应链深度和厚度,能丰富拼多多和京东的品类,京东和拼多多的流量优势,也能够助力国美线上化转型。”一位观察人士评价称,这最终有助于国美将自身供应链、上游合作伙伴、送达服务体系发挥到最大。

国美与拼多多、京东合作落地同时,乌云开始笼罩在苏宁头顶——没有人能想到,它将在不久给苏宁带来怎样的暴风雨。

2020年4月底,苏宁迎来近两年首次财报亏损的同时,一季度共新开494家门店,却关闭3C家居生活专业店、苏宁易购直营店等共计1591家门店。有店主称,频频关店背后,是苏宁资金链遇到了难题。

不过,随后几个月中,外界最关注的并不是苏宁,而是国美。

面对消费者结构性升级,与拼多多、京东的合作,并不足以让国美重回零售巅峰。重回巅峰唯一办法,是里外加速革新,更好抓住未来新零售、新消费的机遇。

伴随国美灵魂黄光裕的回归,国美正式发起反攻,宣布全面启动“家·生活”战略第二阶段的延展和升级,构建以线上平台为主,线上、线下双平台+自营、第三方外部供应链的“社交+商务+分享”生态圈。

“第一阶段战略,在与京东、拼多多合作后基本宣告完成,实现了线上+线下全渠道全品类的覆盖。”一位熟悉国美的业内人士称,对国美而言,第二阶段的任务就是反攻。

1个月后,国美宣布组织架构战略升级,组建起平台及各自营业务公司,试图以全新的组织机构,去支撑新战略落地,重建一个“新国美”。

差不多同时,苏宁负面消息开始接踵而至。苏宁易购旗下多只债券价格明显下跌,持有者集中抛售;江苏苏宁被爆欠薪一线队全队罢训;英超官方与PP体育解约等等,让外界逐渐意识到:苏宁遇到的问题,不小。

到12月,苏宁在频频陷入债务违约、资产负债率过高、资金链随时可能崩断传闻,并在张近东父子将苏宁控股股权全部质押给淘宝,借款10亿元之后,彻底深陷舆论中心。

苏宁前途未卜之时,国美线上化进攻号角越来越响。进入2021年初,国美零售CFO方巍表示,新国美将不再依托过去传统门店的老渠道模式,而是进行“平台化”和“娱乐化”改革,将其发展为本地生活化服务平台。其中,“平台化”即以线上平台为主的线上线下双平台模式。

2021年1月21日,国美召开零售战略发布会,国美在线正式更名“真快乐”。外界对国美反攻寄予厚望,并间接刺激国美股价持续大涨。

2021年2月,国美灵魂人物正式回归。2月18日,黄光裕在内部高管会上提出目标:国美要聚焦实业,做精主业。并强调要用未来18个月的时间,使国美恢复原有的市场地位。

1天后,通过多种腾挪为苏宁易购输血、资金压力依然巨大的张近东,也发表了讲话,其关键词是收缩,“不在零售主赛道的,就要主动做减法、收缩战线,该关的关,该砍的砍”。

此后故事,外界颇为熟悉:国美宣布联合打扮家进入家装市场,真快乐通过“真低价+ 娱乐化”打法高调宣布参与电商大战。

而苏宁则在资金危机中越陷越深,加上原本向深圳国资求援的148亿元,到现在还没有正式交割,未来愈发迷茫。

02

转型路径,殊途不同归

从走势来看,一系列动作之后,国美主动进攻态势并未有所减弱;苏宁则由于深圳国资委的入局迟迟难以实现,虽断臂却难求生——未来或许很长一段时间内,曾经的两大零售巨头,都会处于苏宁收缩,国美进攻态势。

这样的情景,似乎有些熟悉。几年前,当苏宁轰轰烈烈转型时,国美也曾采取类似“收缩”态势,在避开线上重资本、重资产激烈拼杀锋芒的同时,也错过了电商发展浪潮。

因此,虽然苏宁更多因为资金问题被迫收缩,国美当年是灵魂人物不在其位主动收缩。但当苏宁转型被外界盖棺定论为“不成功”时,外界仍难免猜测,未来国美“是否会重走苏宁转型老路”的疑问。

“国美转型动作与苏宁有相似之处。”一位观察人士就认为,从大方向来看两者都发力线上平台,都选择与电商平台进行战略合作,都通过供应链等资源进行互补。

“但从具体转型路径、商业模式等等来看,国美苏宁却是殊途不同归。”在上述观察人士看来,虽然目前难以断定国美转型最终结局,但相比苏宁转型更为务实。

从转型路径看,苏宁思路主要是买买买、铺摊子路线。自2012年苏宁提出学习“互联网思维”,着力打造“店商+电商+零售服务商”的零售云商模式开始,苏宁就展开了一系列收购,生怕