2022年预训练大模型热度不断攀升,元宇宙概念持续升级,数字孪生为工业、城市等场景带来新机遇,AI赋能传统科学打造下一代科学范式,一系列的前沿技术升级与突破为人工智能产业落地带来了新的驱动力,让我们看到AI深入千行百业的可能性。

IDC预测,2022年中国AI公有云服务市场规模将达74.6亿元人民币,占AI软件整体市场的16.5%,较2021年呈上升趋势。从年度增速的角度来看,基于云计算的AI能力逐渐得到验证、企业上云率和云原生企业占比逐渐提高、混合云技术日益成熟和普及等驱动AI公有云部署方式快速增长,增速远超AI软件整体市场增速。但由于中国市场对数据安全、个人隐私保护等有一定的要求,私有化部署在未来几年仍将是主流。

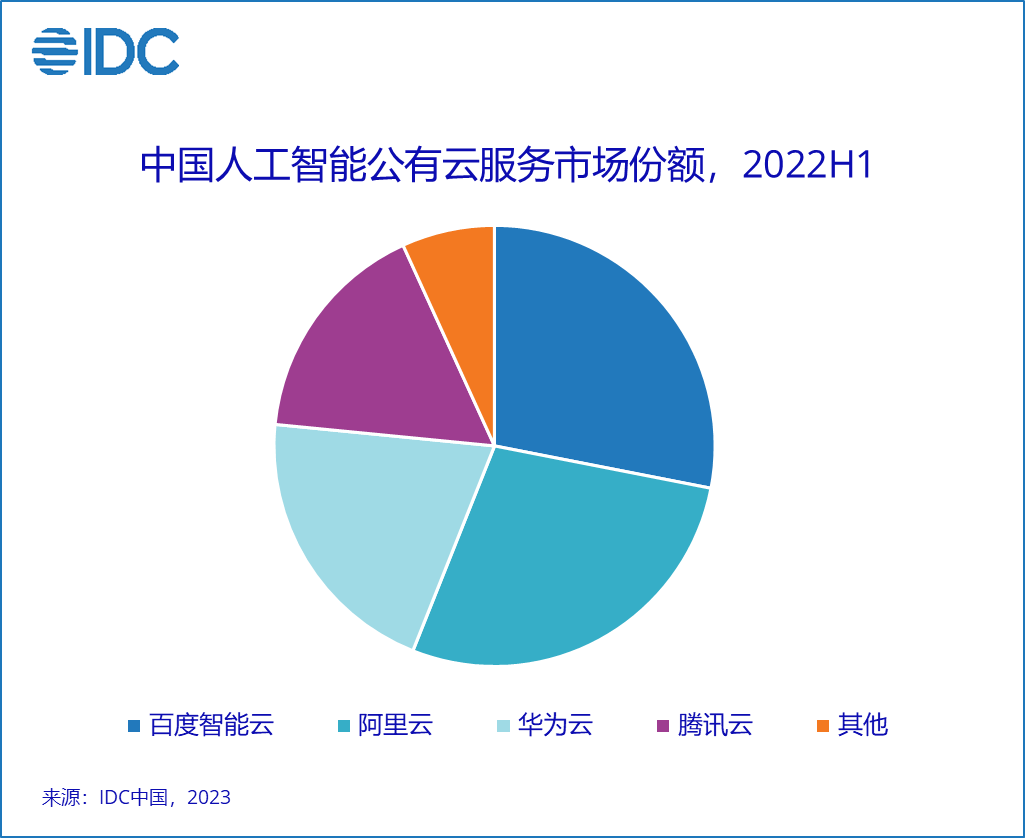

整体市场

人工智能整体市场受到技术的突破的影响格局变化较大,但AI公有云服务厂商市场格局相对稳定,2022上半年百度智能云仍然位居第一,阿里云位居第二与第一差距逐渐缩小,华为云、腾讯云市场份额不断上升。

计算机视觉市场

1、人脸人体领域

人脸人体识别技术正在进入成熟期。主要应用场景由发展成熟的安防、金融等领域向工业、医疗、零售等领域渗透。未来3D识别技术以及低质量人脸人体识别技术是业界关注的重点。2022上半年同比2021上半年人脸人体公有云服务市场规模仅有38%的增长,市场进入平稳期。在该领域,百度智能云、腾讯云、阿里云占据前三的市场份额。

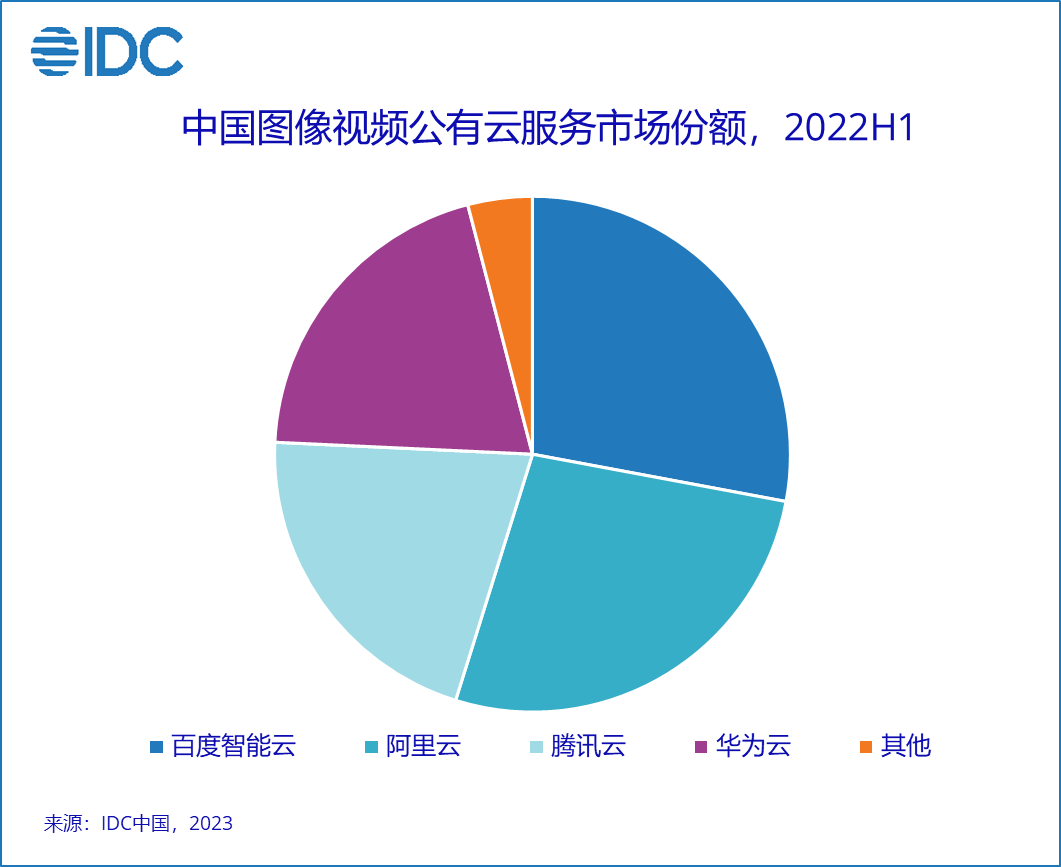

2、图像视频领域

图像视频已经达到较高的市场规模,计算机视觉模型向通用性、泛化性发展为图像视频带来了新机遇,包括数字人人脸重建、自动驾驶等方向。同时2022年视频生成热度逐渐攀升成为该领域的核心驱动力。在该领域,百度智能云、阿里云依旧位居前二,腾讯云2022上半年在金融、泛互娱等领域持续发力排名提升至第三。

语音语义市场

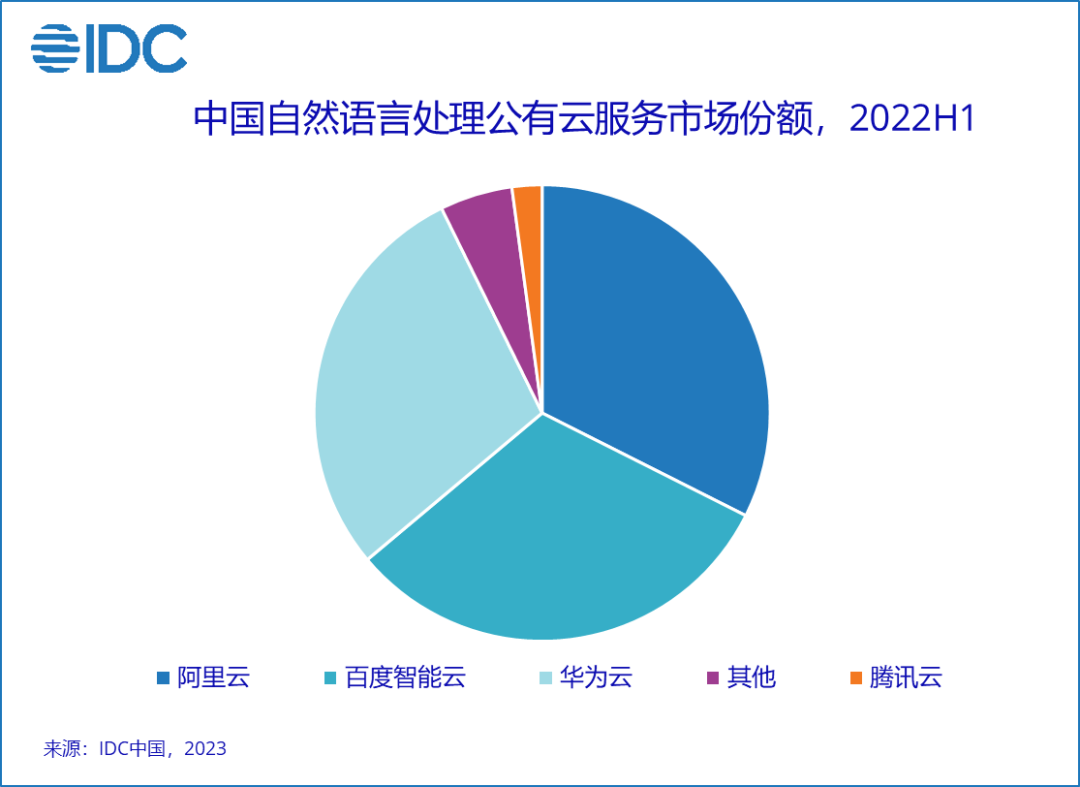

1、自然语言处理领域

NLP市场2022上半年实现了68%的同比增长。未来自然语言处理大模型的进一步普及将为市场带来新一轮增长,市场发展的重点应用场景为情感分析、营销管理等。另一方面,将NLP技术产品服务嵌入各大厂商的全栈式平台也是重点方向。

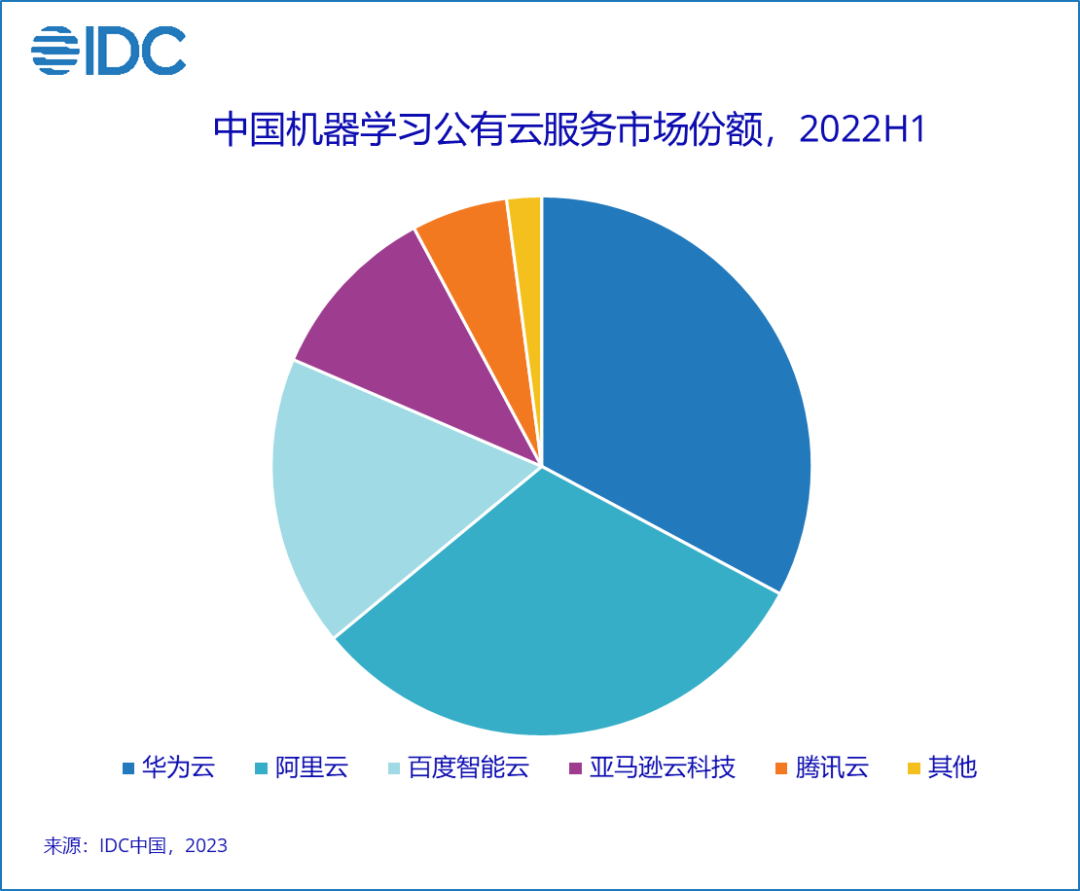

机器学习平台市场

机器学习公有云服务市场2022上半年实现109%的同比增长,得益于AI开放平台等工具组件的不断迭代更新,低代码、零代码开发平台逐步完善,推动机器学习平台进一步发展。在该领域,华为云、阿里云、百度智能云位居前三,三家公司均有丰富的机器学习产品组合,未来也都将布局大模型等技术,持续降低AI开发门槛。

分析师观点

IDC中国高级分析师杨雯表示,近年来越来越多的企业投身于 “数智化时代”,企业开始布局数字化转型以及智能化升级战略,从而催生出对人工智能更多的需求。AI云服务厂商作为人工智能公有云服务市场的主力军,不断推动AI技术突破与大规模应用落地。未来如何将“单点方案”推向“通用方案”,快速精准的解决客户痛点,是市场需要持续探索的方向。另一方面,头部厂商以开放包容的态度对外赋能,通过生态合作发挥不同企业优势,携手共赢也应是重点发展方向。未来3-5年AI公有云仍有发展空间,目前整体市场尚未形成定局,头部厂商之间在高强度竞争下仍有弯道超车的机会。

jQuery(#wp_rp_first).prepend(

扫描微信二维码,数据随身查

扫描微信二维码,数据随身查

扫描左侧二维码或搜索添加微信公众号:i199IT

TMT最全的数据微信平台,随时随地获知有价值的数据信息

扫描左侧二维码或搜索添加微信公众号:i199IT

TMT最全的数据微信平台,随时随地获知有价值的数据信息

); jQuery(#wp_rp_first).prepend(

1、用微信扫描左侧二维码;

1、用微信扫描左侧二维码;

2、知识星球主要以数据研究、报告分享、数据工具讨论为主;

3、加入后免费提问、免费阅读1.5万个相关数据内容,并同步海外优质数据文档;

4、每年只需199元,老用户可九折续费。

2、知识星球主要以数据研究、报告分享、数据工具讨论为主;

3、加入后免费提问、免费阅读1.5万个相关数据内容,并同步海外优质数据文档;

4、每年只需199元,老用户可九折续费。

);

(adsbygoogle = window.adsbygoogle || []).push({});

Need more than content? Move into the product flow.

If you are here for model access, pricing, developer docs, or the future API console, the dedicated product path now lives on api.openmagic.ai.