对于AI从业者来说,2022年恐怕不是什么好年景。

资本寒冬的说法越发高涨,商汤、涂鸦等独角兽的市值大幅缩水。二级市场的悲观情绪传导到一级市场后,整个行业的融资频次断崖式下滑,曾经炙手可热的资本宠儿,正在遭遇“创新者的窘境”。

唱衰AI的声音有很多,最为常见的原因有两种:一个是现阶段商业化成熟的场景太少,另一个是AI独角兽的盈利能力太弱。过去屡试不爽的“烧钱换增长”逻辑,已经很难让资本市场提起兴趣。

在外部大环境哀鸿遍野的时候,AI制药成了为数不多的例外。这个2020年才走进公众视野的新兴行业,逆势站在了资本的风口,一些成立一两年的企业就拿到了亿元级别的融资,部分行业头羊甚至斩获了百亿级的订单。

为何在AI被资本“抛弃”的节骨眼上,药物研发照旧被圈内外所青睐,到底是资本吹起的新泡沫,还是AI的应许之地?理清楚这些问题,不单单可以摸清AI制药的虚实,也能为AI的应用落地找到一些启示。

01 一个天然的AI场景

AI制药的走红,着实有些讨巧的因素。

2020年举办的第14届国际蛋白质结构预测竞赛上,谷歌的AlphaFold2成功根据基因序列预测了蛋白质的三维结构。在疫情黑天鹅制造的紧张氛围下,这样一个创举迅速在全世界范围内掀起热潮。

目前几乎所有的药物都作用于蛋白质,原理是通过药物和靶标蛋白的相互作用,进而改变蛋白质的功能,达到治疗的效果,就像是锁和钥匙的关系。倘若能够准确预测蛋白质的三维结构,就可以精准设计对应的钥匙。

然而蛋白质的形成需要DNA转录为RNA、RNA翻译成氨基酸链,再由氨基酸脱水缩合成大分子蛋白质。组成蛋白质的氨基酸有22种,一个蛋白质包含几十到几万个氨基酸链,并且有着复杂的三维结构,以至于许多科学家穷尽一生都无法完全解析出某个蛋白质结构,AI带来的冲击不言而喻。

正是从2020年开始,投资机构纷纷挥师AI制药。根据斯坦福大学发布的《人工智能指数》报告,2020年投向AI药物研发领域的资金增至138亿美元,超过上年同期的4.5倍以上;中银证券的数据显示,2020年中国AI+制药的融资数量翻了一倍,融资总额比前一年同比增长了10倍左右。

资本的表现不可谓不疯狂,但疯狂的背后绝非盲目,而是看到了AI制药所蕴藏的诱人“钱景”。

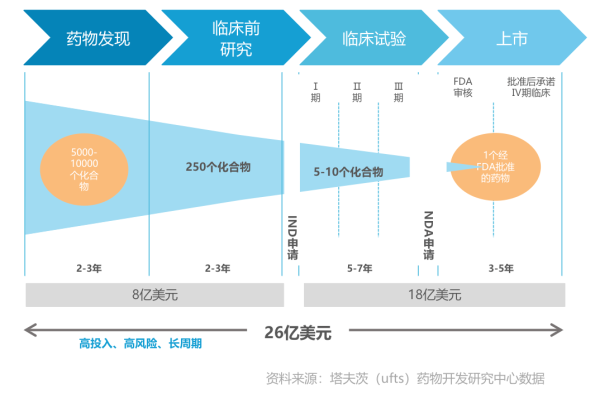

药物研发行业有一个著名的“双十定律”,即10年时间、10亿美元,才可能研发出一款新药。而按照Nature的统计,“双十定律”其实是一种理想业态,现实中一款新药从研发到获批上市,平均需要10到15年的时间,需要耗费约26亿美元,而且临床成功率不到10%。同时还出现了可怕的“反摩尔定律”,即便制药公司在过去几十年中的研发支出不断增加,但10亿美元换来的新药数量每9年就减少一半。

新药研发的长周期、高成本、低成功率,无疑给AI留下了庞大的用武之地:通过机器自主学习数据、挖掘数据,总结归纳专家经验外的药物研发规律,继而优化药物研发流程中的各个环节,不仅可以提升药物研发效率与成功率,还有望降低研发费用和试错成本,驱动行业走出“反摩尔定律”的阴影。

02 AI制药的落地现状

至于AI制药是否是新的泡沫,还要从落地逻辑中找答案。

一款药物从研发到量产,中间涉及到靶点发现、化合物合成、化合物筛选、晶体预测、药理评估、临床设计、药物重定向、审批生产等十几个流程,涵盖药物发现、临床前研究、临床研究、审批与上市四个阶段。药物研发的长周期和长流程,比起其他领域为AI提供了更多的切入点。

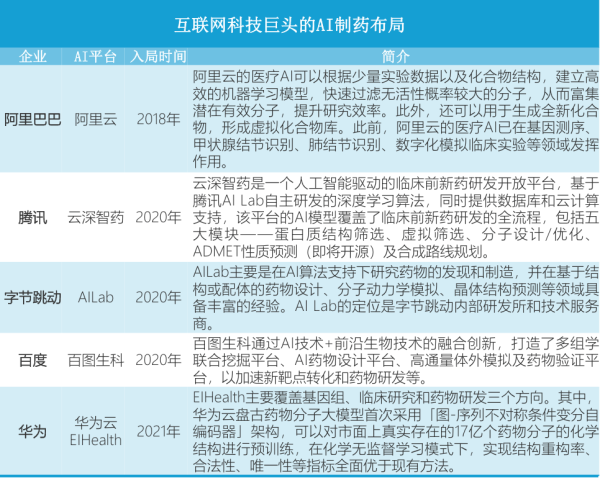

只是不同于海外药企的超高热情,国内目前只有药明康德、中国生物制药等少数药企积极参与,市场的主角其实是科技巨头和创业者。

前者的代表有华为、腾讯、阿里、百度等,巨头们往往不参与药物研发,而是聚焦于需要的算法和算力。比如腾讯的云深制药,上线时的定位是药物发现平台,提供算法、数据库、云计算等服务,目标客户是药企;百度的百图生科,同样是输出算法模型和算力基础,继承了互联网擅长的平台模式。

后者似乎才是AI制药的主力军,典型的例子有英矽智能、晶泰科技等等。其中英矽智能搭建了集整合创新靶点、创新分子发现、临床研究结果预测为一体的AI平台,包括靶点发现和多组数据分析引擎、分子设计引擎、临床试验结果预测引擎等组件;晶泰科技建立了智能计算、自动化实验、专家经验在内的研发体系。

在巨头和创业派的探索下,国内AI制药并不缺少有价值的成果。譬如百度的LinearFold算法,将新冠病毒的全基因组二级结构预测从55分钟缩短至27秒;英矽智能在2021年2月对外宣称,仅用18个月的时间、260万美元的投入,就研发出了特发性肺纤维化疾病新靶点,节约了大量药物发现成本。

图源:亿欧智库

诸如此类的成果不乏可圈可点之处,却也难掩这样一个事实:巨头们的布局还处于战略层面,大规模的落地应用仍需要时间验证,而英矽智能等创业公司的成绩,现阶段主要以药物发现为主,或许可以大幅降低药物发现的成本和时间,可对药物研发总成本的影响依然非常有限。

也就是说,AI制药是一个未被完全验证过的行业,自然语言处理、图像识别、深度学习、认知计算等前沿技术逐步落地,但落地的深度可能远不及安防产业。其中的原因离不开药物研发的行业属性,毕竟靶点确定到临床试验需要一步一步来,AI制药的风口不过才两三年的时间,但无法阻碍质疑声的出现。

03 自成一派的商业化

最为苛刻的质疑是:现在还没有一款AI药物上市。

这样的声音夹杂着太多的主观色彩,AI在制药过程中扮演的终归只是辅助角色,绕不开行业固有的流程和机制,不可能用两三年的时间做完十年的事。却也揭示了一个既定事实,即大部分AI制药距离商业化还有不小的距离,药企仅仅是对新技术进行有限度的尝鲜,AI仍然是一个加分项。

任何悲观信号传导到市场端,都会影响一些人的决策,AI制药也逃不过被唱衰的魔咒。晶泰科技据传在赴美上市遇阻后想要转战港交所,最终在A股上市,市值较之前的估值缩水了近一倍;另一家AI制药企业Schrodinger,比起2020年末60亿美元的市值,已经骤降到20亿美元上下。

暂时的波折还不至于让AI制药跌落神坛,相比于安防、质检等应用的同质化,AI制药由浅入深演变出了三种商业模式:

一是搭建AI技术平台,拼的是算力、数据、算法等硬实力,主要是向药企等客户收取授权使用费,也是科技巨头们主战场;二是帮助药企或CRO企业完成研发任务,比如根据既定靶点筛选出合适的化合物;三是自建实验室和研发管线,需要的资金量超乎想象,并且要承担研发失败的风险。

技术平台的营收路径毋庸赘述,看点在于后两种商业模式的可行性。由于制药的不确定性,衍生出了首付款、里程碑价格等付款方式,目前国内管线的首付款平均为280万美元,里程碑价格可能达到数百亿元,即使AI制药尚未进入临床阶段,也能靠合作管线拿到药企的资金,避免“缺粮”的局面。自研管线的风险相对较大,但在此类企业的投资名单中,已经可以看到头部药企的身影。

个中缘由并不复杂。和传统的制药巨头相比,AI制药企业的体量往往不大,即使存在风险成本极高的情况,“失败的代价”也容易被行业接受。一种理想的业态是,AI制药的早期阶段被资本市场推动,前景和可行性被市场验证后,由药企买单进行马拉松式的长跑,期间或许会淘汰掉一些公司,并不妨碍整个行业持续向前。

至少就目前来看,AI制药已经在疾病机理及靶点研究、靶点药物设计、化合物筛选、晶型预测、临床前辅助研究等场景中表现出了良好的应用前景。药物发现作为整个药物研发流程的基石,也是AI制药循序渐进的基础。

04 进行中的范式革新

打一个比方的话,现阶段的AI制药正处于拂晓时分。

因为生物学的复杂性和临床数据库的缺乏,AI对药物研发的渗透停留在了前端的药物发现环节。除了无差别的“抨击”,似乎还有另外一种解释: