GPU和CPU目前在市场份额中处于领先地位,但到2022年ASIC将占据领先地位,SoC加速器和FPGA的机会也在增长。

在当今的人工智能市场,硬件是解决该行业许多挑战的关键,而芯片组是该硬件解决方案的核心。考虑到AI的广泛使用,几乎可以肯定的是未来的每个应用程序都需要使用AI芯片组进行某种加速,无论是在数据中心还是在边缘。加速可以采取多种形式,从在CPU上运行的简单AI库到更复杂的定制硬件。

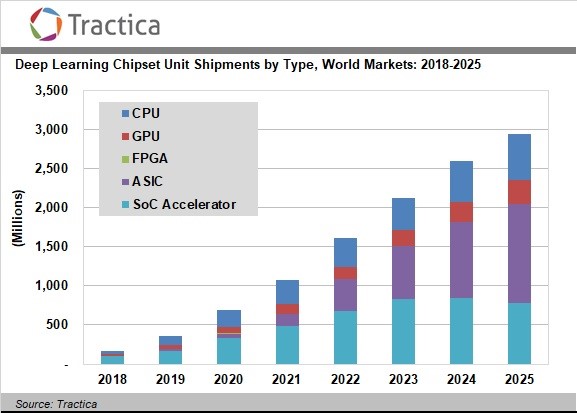

Tractica预测,AI市场的这种增长和演变将推动深度学习芯片组的出货量从2018年的1.649亿增长到2025年的29亿单位以上。届时,深度学习芯片组的全球市场将达到726亿美元。到2025年,专用集成电路(ASIC)将占总收入的最大份额,其次是图形处理单元(GPU)、中央处理器(CPU)、系统级芯片(SoC)加速器和现场可编程门阵列(FPGA)。

首席分析师AnandJoshi表示:“在过去两年里,深度学习芯片组市场经历了急剧的发展时期,以NVIDIA和英特尔为首。但是,新兴的ASIC芯片公司在交付时间上有些落后。边缘市场的验证工作已经开始,企业市场的验证工作将于2019年开始。深入学习芯片组的快速增长将从2020年开始,在这段时间内,赢家将开始涌现。”