现在,机器人行业增长最快的是亚洲,中国作为世界第一,领先于其他市场。2017年,亚太地区机器人装置估计将增长21%。而美洲的机器人装置量将增长16%,欧洲增长8%。这一发展的重要动力是机器人采用可以加速业务周期,这对制造商行业灵活应对客户需求尤其重要。而新一代工业机器人将为更加灵活的自动化铺平道路。

工业机器人

预计到2020年,全球工业机器人数量将从2016年底的182.8万台增加到305.3万台。2018年至2020年复合年均增长率在14%左右。自2016年以来,中国是拥有工业机器人数量最多的市场。2020年,中国将拥有95.03万台工业机器人,远高于欧洲(61.17万台)。到2020年,亚洲将有190万台机器人投入使用中,这几乎与2016年全球机器人数量相当。

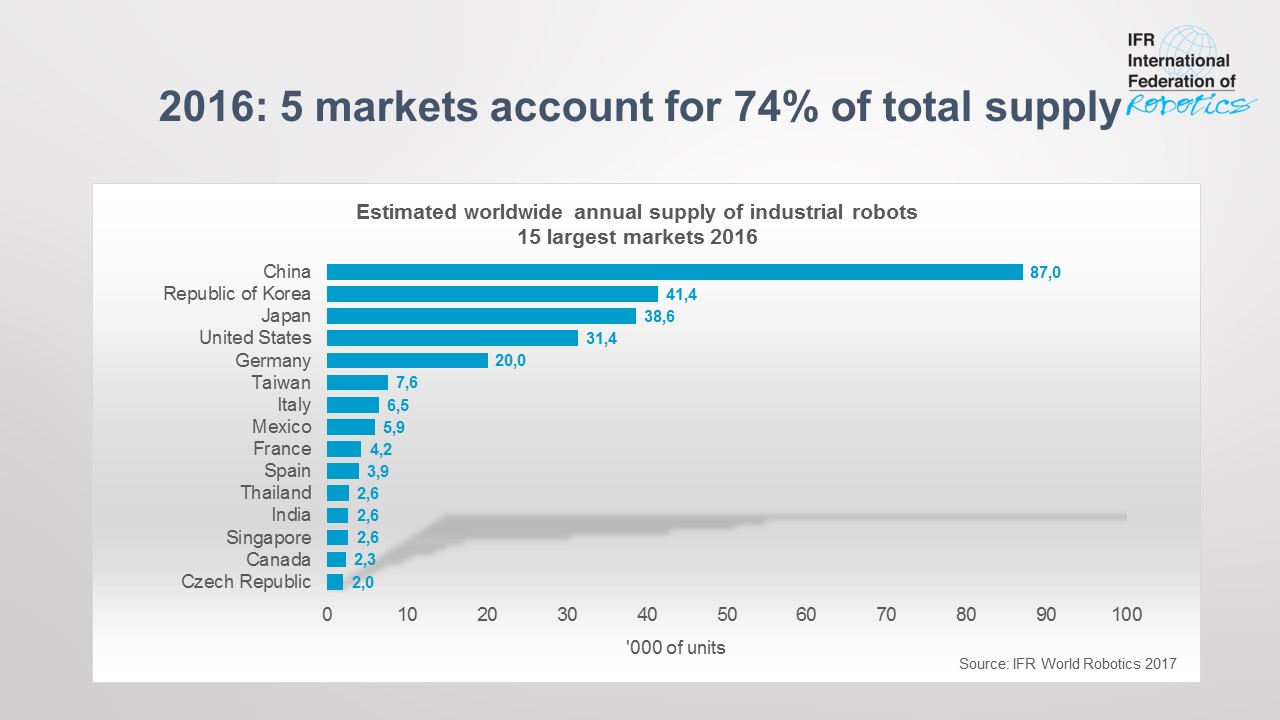

全球五大市场

全球五大市场

2017年,五大主要市场占机器人总销量的74%,分别是中国、韩国、日本、美国和德国。中国作为最大的市场,2016年市场份额达到30%。中国的工业机器人销量约8.7万台,接近欧洲和美洲的总销量(9.73万台)。

韩国是全球工业机器人第二大市场。2016年销量约为4.14万台,比2015年增长8%。韩国是机器人密度水平最高的国家。2016年,每万名职业业员工约有630台机器人,这主要是由于韩国是LCD和内存芯片制造业的领导者。

2016年,日本机器人销量增长了10%,达到38600台。同时,日本还是主要的机器人制造国。2016年全球销售的机器人有52%是日本制造的。

美国机器人装置量在2016年增长14%,达到31,400台。大多数美国机器人是从日本、韩国和欧洲进口的。

德国是世界第五大机器人市场,也是欧洲最大的机器人市场。2016年,工业机器人的供应量和装置量分别占欧洲机器人销量的36%和41%。2016年,机器人数量略有增加,达到20,039台。

未来趋势:智能工厂

工业4.0,即将现实生活中的工厂与虚拟现实联系起来,将在全球制造业中发挥越来越重要的作用。机器人制造商已经在开发和商业化新的服务模式:基于附加到机器人的传感器实时收集数据。因此,云机器人技术将迅速发展。

未来趋势:中小型制造商自动化

一些机器人制造商还在考虑租赁模式,特别是加速中小型制造商的普及。 简化是这个细分市场的关键趋势。