出品/零售商业财经

作者/喻博雅

在被名创优品以63亿元入股前,永辉超市经历了很长一段时间的“舆论寒冬”,“连跌7年”“巨亏80亿、暴跌80%”“产品过期、质量问题频发,连续亏损现金难以覆盖短债”“门店收缩、宏图霸业开始幻灭”等唱衰之音不断。

然而,种种一切似乎在今年9月后戛然而止,我们看到的是诸如“永辉超市又涨停,市值一天涨50亿”“7天涨超54%,永辉超市股价创三年半以来新高”“门店调改成效初显,有望迎来经营拐点”等利好消息。

没有一家优秀的企业是被舆论压垮的,但被舆论裹挟与摆布的永辉超市,却一度成了资本市场中可被操控和交易的“商品”。

尤其当这个曾经的“生鲜商超之王”品牌形象低到尘埃时,名创优品以所谓的“白衣骑士”姿态降临,那么,在被动与主动间形成完美闭环,这背后的操盘手是谁,似乎也有了答案。

01

名创优品“蛇吞象”

被业内人士戏称“「10元店」抄底永辉”“名创优品蛇吞象”的背后,一个不争的事实是,永辉超市是一个被严重低估的零售企业。

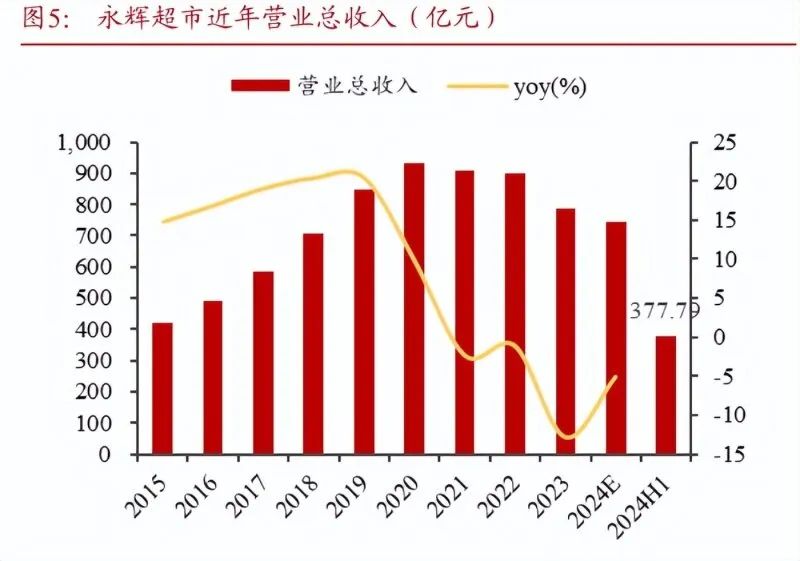

永辉2024年上半年财报数据显示,公司营收为377.79亿元,归属于上市公司股东的净利润为2.75亿元。同期,名创优品上半年营收77.59亿元,净利润却高达12.42亿元。

名创优品虽然营收为永辉的五分之一,但净利润却接近永辉的6倍,这足以说明名创优品的盈利能力极强。永辉明面上“赚不到钱”,但作为民生企业,也并非无牌可打,“生鲜”就曾是张轩松、张轩宁打出的最硬底牌。

首先,永辉超市作为“中国生鲜第一股”的历史性成就不可磨灭。

永辉超市在2010年登陆资本市场前后,国内生鲜交易还停留在传统的农贸市场阶段,生鲜标准化、商超化无从谈起。

彼时,张氏兄弟打造出“买手采集”模式,以买手制为主,供应商制为辅,自建起超300人的采购团队、生鲜布点全国二十余个农产品基地。在生鲜供应侧探索出“产地直采+基地专供”的模式,用冷链运输+标准化操作,打通采摘-保存-配送层层关卡。

图源:永辉超市

在同行还是30%生鲜损耗率的时候,永辉的损耗率做到了惊人的4%-5%,让其在极度考验供应链水平的超市行业中站稳了脚跟。

除了重投供应链,张氏兄弟的管理制度也可圈可点,比如“合伙人+赛马制”,再比如通过下放期权、折扣入股等扩大股权激励范围的方式,让无论是超市一线员工还是远在田间的买手团队、农户都与集团利益深度绑定。

可以说,永辉超市打造的生鲜护城河,以强有力的姿势破局巨头垄断的阴影,同时又以规范化对传统农贸市场进行专业化的降维打击,商业讲究先来后到,最先入局并且专攻生鲜的张氏兄弟,无疑是吃到了时代的第一波红利。

2017年,永辉超市财报数据显示,其生鲜毛利率达到13.54%,归属上市公司股东净利润18.01亿元,同比增长45.06%。也是在这一年,新零售业态的出现,成为了永辉发展史上的分水岭。此后若干年的跌宕与自救,不在此赘述。

永辉超市近年营收 图源:浙商证券

其次,即便近年来永辉整体营收成下降态势,但全渠道战略转型加速、门店调优后的经营成效逐步显露。这其中就包括“永辉生活”自营平台到家业务的增长。

永辉超市发布的今年前三季度业绩报告显示,截至2024年6月末,“永辉生活”自营平台到家业务覆盖了883家门店(同期在全国累计拥有门店943家),上半年实现销售额42.2亿元,同比增长4%,占整体销售额比达11.17%,日均单量30.6万单,月平均复购率为47.3%。

不断积累的增长点,持续整合的供应链体系,不断推行的裸采模式,让永辉“翻身”的信心越来越足,而这也源于其在过去一年始终聚焦主业,夯实内功。

只可惜,留给永辉的时间并不多。波澜壮阔的零售市场,既孕育着无限的希望,也存在挑战。

一般来说,“蛇吞象”并购是指小公司通过收购大公司实现快速扩张和市场占有的一种特殊并购形式。伴随着消费习惯的变迁、电商的冲击、成本的重压,在当下充满变革的零售行业中,这种并购方式越来越常见。而永辉超市,作为曾经的行业佼佼者,如今也站在了这股潮流的风口浪尖,成了被名创优品吞下的那只“象”。

02

距离“中国版Costco”有多远?

自今年5月启动调改升级以来,永辉超市全国20家门店现已完成调改开业。日前,永辉超市第一大股东——名创优品集团创始人、董事会主席兼首席执行官叶国富,与胖东来创始人、董事长于东来首次会面,双方就永辉超市的调改升级进行深入交流。

图:叶国富会面于东来,持续调改永辉

在叶国富的眼中,永辉超市有“做你身边最幸福的品质社区超市”的特质和韧性,希望将其打造成为适合中国家庭消费的Costco和山姆。

这是一位兼具勇气与运气的“广州阿富”,早在十年前参观Costco、2021年参观胖东来之后,就想拥有一个类似的商业载体。所谓斥资63亿元入股永辉的“豪赌”,并非空穴来风,而是谋划已久。

如果是永辉超市的优势是深耕了二十余年的供应链底盘,名创优品的优势在于对商品包装的理解和消费趋势的洞察。两者的结合,可以视之为,在底盘强硬的基础上给予充分的“软装”。

叶国富提出的名创优品“三低三高”(低价格、低成本、低毛利,高颜值、高销量、高复购率)理念,尤其将产品与内容的“高颜值”视为至关重要的因素。

「零售商业财经」认为,双方协同后最直观的呈现,大概率会是“刚需自有品牌商品的时尚化”,即永辉接下来会在民生商品的“高颜值”方面下功夫,也就是所谓的“品质零售”。

产品质量只是一个基础,不是获取用户最核心的那把利剑,只有认同了你的理念,才能满足用户的情绪,这是一个底层的逻辑。民生商品消费的多元渠道、多种选择决定了,能够满足情绪价值的产品更容易驱动用户交易,或许这也是叶国富提倡“开心哲学”背后的真实意图。

永辉超市副总裁、全国调改项目负责人王守诚此前在接受采访时也表示,近期也在与名创优品方面沟通,希望未来促进IP商业方面的合作。

永辉云南旗舰店 图源:零售商业财经

至于永辉是否能够成为中国的Costco?直白点讲,没有哪一家超市不想成为Costco,但很多人把事研究的很明白,可一学就会,一做就废。

换言之,能够成为Costco,既有先天基因使然,也有后天沉淀助推。永辉是否具备这两点,或者在名创优品的到来后,能否拥有这两点,还得打个问号。

这也难怪部分业内人士对此持审慎态度:永辉超市股价暴涨,可不是因为零售业务有多强,别忘了行业泡沫风险,得持续优化供应链、提升顾客体验,才能长久赚钱,别被一时的繁荣蒙蔽了。