7月8日,距离最后的关口只差一天。

6 月 25 日,OpenAI通知部分开发者,将从7月9日起阻止来自其不支持地区的API 流量,不幸的是,目前OpenAI仅向161个国家和地区开放API,中国恰好未包含其中。这意味着,中国的开发者们将不能使用来自OpenAI的API服务。

这份“禁令&Rdquo;,有人将其与曾经的“芯片&Rdquo;断供相类比,认识到国产大模型发展的重要性;也有人设想未来,看到了国产大模型崛起的机会与即将面临的严峻挑战。一石激起千层浪,这或许就是OpenAI这个大模型领军者的能量。

不过作为追随者的国产厂商,历经两年的发展已经变得有模有样。在OpenAI禁令下达的不久后,这些厂商已动作起来,试图吃掉OpenAI遗漏的盘子。那么,这个盘他们真的能接得住吗?

抢客竞赛

OpenAI禁令对大模型行业有何影响?

一边是部分开发者的层层担忧,一边却又是大模型厂商的跃跃欲试。

目前,国内使用OpenAI的技术主要有两种渠道,一种是对接OpenAI官方提供的API;一种是对接微软智能云AzuRe提供的OpenAI技术。当下,虽然第一种渠道被关闭,但第二种渠道仍然畅通,甚至微软内部员工表示,今年包括中华地区在内,工作重心是推OpenAI。

这意味着,OpenAI禁令的影响在开发者端并没有想象中那么大。事实上,对开发者影响大的反倒是禁令发布后国内厂商们的动作。

当一条街上最受认可、人流量最大的饭店被关了之后,会发生什么?周围的饭店会趁着这个机会大力促销抢客。现在的大模型领域就是如此。

随着OpenAI禁令的公布,大模型厂商迅速行动起来,推出了自己的迁移方案,甚至有的还抛出了零成本迁移服务,主打的就是一个“来就行了&Rdquo;。

其中,最先动起来的是百度智能云千帆,推出“0元迁移+服务&Rdquo;的豪华套餐。其中,文心旗舰大模型首次免费,针对OpenAI迁移用户赠送与OpenAI使用规模对等的更高级旗舰模型使用包,在7月25日24点前适用。

大厂中,阿里云也不甘示弱,承诺提供“最具性价比的中国大模型替代方案&Rdquo;,通义千问为中国开发者提供2200万免费Tokens和专属迁移服务;腾讯云宣布为新迁移企业用户免费赠送1亿腾讯混元大模型Tokens(标记),并提供免费专属迁移工具和服务。

此外,智谱、零一万物、百川智能、月之暗面等也加入到这场接盘之争中,抛出了“特别搬家计划&Rdquo;“Yi API二折平替计划&Rdquo;“零成本迁移计划&Rdquo;等。其中,月之暗面发文表示,“KiMi开放平台接口完全兼容 OpenAl,最快五分钟实现丝滑搬家。&Rdquo;

这些新老厂商们有着自己的底气。如果说发展早期,国内厂商许多“套壳&Rdquo;OpenAI,将技术化为己用,甚至大厂都有过这样的传闻,那么经过发展,当下国内厂商已经具备了独立自主的实力。

如周鸿祎所说,“国内在早期大模型训练时,会用OpenAI来生成一些微调的数据,相当于把OpenAI GPT-4的能力‘蒸馏&Rsquo;到国内本地大模型里,但这是在大模型发展早期。现在大模型的很多训练方法、数据、工具都已经发展非常成熟了,这样做的厂商应该也不太多了。&Rdquo;

从行业端来看,这次OpenAl禁令,除了让一些仍然继续“套壳&Rdquo;的厂商生存艰难外,对拥有自主研发能力的国产厂商反倒是利好:一,给他们空出了一点儿盘子;二,敦促他们继续加强自主研发投入。

曾经在团购、共享出行、共享单车这些领域上演的百团大战,如今正在大模型领域上演,且战况更加激烈。

最近的2024世界人工智能大会暨人工智能全球治理高级别会议(WAIC 2024)上,参展大模型的数量由去年的30多款,迅速增长到百款,其中有阿里、华为、百度、商汤、腾讯、网易这些老牌大厂,也有智谱、百川智能、阶跃星辰这些新势力。

“这个WAIC是我参加以来最火的一次&Rdquo;,百川智能技术联合创始人谢剑在一场论坛中感慨道。

火热的市场,催化着这些厂商不断迭代,此次大会期间,华为、快手、商汤、腾讯、网易、B站等厂商各展所长,或从娴熟的业务入手,或从精通的视频起步,或发挥自己在语音能力上的优势&hellIP;&hellIP;

中小厂同样有自己的竞赛智慧。有厂商表示,2023年做了20多个应用场景测试,而今年仅保留和聚焦了“企业营销大模型&Rdquo;这一场景,并不断进行深挖,解决最困扰企业发展的获客成本问题。

如果说2023年是大模型的诞生元年,那么2024年就是大模型的应用元年。所有人都试图找准自己的优势,更快找到自己与产业、与商业的落地点。OpenAl禁令后的抢客竞赛,不过是再普通不过的竞争新日常。

落地之战

从团购到外卖,从共享出行到共享单车,中国互联网的每次竞争,都离不开价格战的影子。降价抢客户&Mdash;&Mdash;市场份额提升&Mdash;&Mdash;涨价赚利润,这几乎是每次行业竞争的基本路径,互联网厂商们对此已经形成依赖。

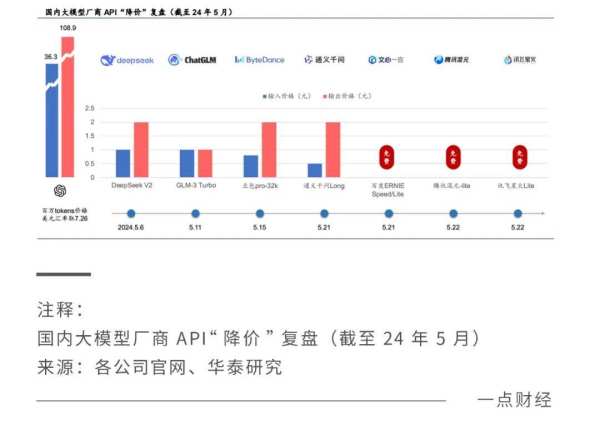

大模型上,似乎也是如此。OpenAl禁令后的抢客竞赛,其实不过是大模型价格战的缩影。自今年5月以来,国内厂商就掀起了一轮大模型降价潮,可以对标GPT-4等全球主流模型的自研模型,它们将价格从每单位几分降到了几厘。

百度就宣布文心大模型4.0 TuRbo(ERNIE 4.0 TuRbo)面向企业客户全面开放,输入输出价格分别是0.03元/千Tokens、0.06元/千Tokens。

当然,这些聪明的大模型厂商们,并没有对大模型降价效果寄予像其他行业那样的厚望,与团购、外卖、共享出行这些更偏向C端的行业相比,更偏向B端的大模型投入更高,用户对价格的敏感性也并没有那么高。

一个共识是,AI将是一次巨大的成本驱动型的生产力革命,但企业在使用AI并不是成本驱动,而是由能否产生业务价值来决定。通俗地来说,企业使用AI是为了降成本,为了更高的生产效率,但企业使用AI并不像普通人那么在乎钱,而更在乎好不好用。

京东探索研究院院长何晓东的看法,代表了一大部分业内人士的心声:“大模型价格战短期来讲确实会繁荣生态,但长期来讲一定不是长久之计,现在的价格可能连电费都不一定付得起。&Rdquo;

可以预见,大模型的价格战将在理性与谨慎中展开。华泰证券在一份研报中也持这一观点:“我们认为,国产厂商在这波降价中,并不会盲目打价格战,仍然会考虑成本等因素。&Rdquo;

截至今年5月,通过对各大模型厂商的降价模型进行统计后,华泰发现,降价甚至免费的并不是模型厂商最先进的模型,往往是LITe轻量版或本身价格较低的模型。同时,“降价幅度较大(80%以上)的多是国内互联网大厂,拥有自有的云算力基础设施。&Rdquo;

意不在价格战,那么国内厂商的这些降价动作真正目的是什么?

大模型兼顾C端和B端属性,OpenAI的ChatGPT可以在全球普通科技爱好者中掀起一轮机器人对话热潮,也可以与苹果、微软合作。前者让大模型这个概念爆火,让OpenAI估值暴涨,让全球资本看到大模型的无限前景;后者让大模型落地到产业中,让它可以商业化。

现在许多大模型厂商都有面向C端的聊天机器人,这成为它们向普通用户展示自身能力的窗口。但大多数厂商都像OpenAI一样将当前的发展重心放在了商业化上,其优先级甚至超越了模型能力的发展。据外媒报道,OpenAI 正在考虑将其治理结构转变为一家营利性企业。

尤其是对于中国厂商来说,商业化普及必须加速。原因有二:

一,投入大。大模型投入动辄数十亿、数百亿,再大的企业都不能长期单纯投入不产出,所以需要一边深入基础研究,一边做应用研究,将技术尽快转化为成果,促进技术与市场的正向循环;

二,赢者通吃。大模型是一个赢者通吃的市场,中国市场竞争激烈,在商业化上慢人一步就必须耗费更大的成本抢回份额,甚至还可能步步慢。

而无论是成长为超级应用,还是发展为深入产业的超级模型,大模型商业化普及的前提是用户/客户普及。

民生证券在研报中指出,当新应用上线时,市场应从成长性的维度出发,观测用户规模和活跃度、下载量、产品迭代等指标,关注应用的发展潜力,弱化对付费用户规模、付费渗透率等营利性指标的考虑。

降价,永远是刺激消费,提升普