2015年是中国虚拟现实(VR)厂商集中进入市场的一年。中国市场上的VR产品,可以按产品特性分为两类:使用手机屏幕作为输出设备的手机VR头盔,和自带屏幕的视频眼镜。为试水中国市场对VR产品的接受度,大部分厂商从手机VR头盔这类相对低成本的产品开始。

由于价格低廉,适用方便,手机VR头盔在推出后迅速占领市场,并且暴风、小宅等国内品牌以低价和快速的新品发布速度在市场中占据绝对的优势。国际市场中此类产品为代表的是三星联手Oculus共同开发的gear VR,虽然并未在中国市场正式销售,却同样引起了中国消费者极大的关注。

另一方面,不同于手机VR头盔全部为手机端产品,VR视频眼镜中含有多种平台产品,其中最受关注的是PC端视频眼镜与VR一体机。PC端视频眼镜(HMD)是与电脑或游戏主机进行连接的VR头盔,佩带者可在游戏手柄等配件的支持下进行人际互动体验大型游戏,此类产品在国际占据主流市场,HTC与Oculus的产品作为最早出现并教育消费者的产品,热度一直居高不下,但其对电脑主机的高配置要求及国内对平台内容的限制,大多数国内厂商并不看好。

尽管国内产品开发受阻,4月HTC的Vive上市后仍在国内市场取得不错的销售成绩。不同于PC端视频眼镜,一体机由于其不受空间限制及高性能的优点,更受国内厂商的青睐,许多国内厂商以一体机作为向高端市场进军的手段,例如大朋与小鸟看看的VR一体机,定价均在3000元左右。尽管一体机在价格方面与开发难度上比手机VR头盔高很多,消费者对VR的心理价位也更多停留在手机端VR头盔的水平,但很多国内厂商相信,一体机在VR中会有更大的市场。

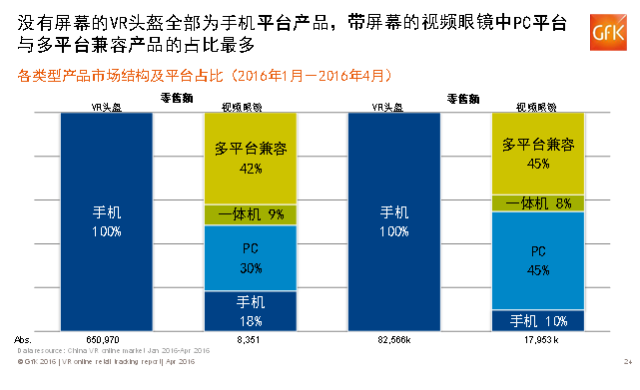

根据GfK中国监测数据显示,2016年1-4月,在线市场中绝大多数销售的VR产品为手机端VR头盔,分布占整体市场中零售量与零售额的99%和83%,产品平均价格为127元。视频眼镜由于内容的匮乏及价格昂贵的原因发展相对缓慢,零售量与零售额的占比分布仅为1%和17%,产品均价为2150元。

此类产品中目前占比最多的是兼容多平台的视频眼镜,能够连接电脑、手机甚至电视等多平台观看视频,PC端视频眼镜零售额的份额占比为45%,一体机仅为8%。

随着时间的推移,厂商会逐渐将注意力更多的投入在视频眼镜尤其是一体机上,结合各内容提供商在不同平台投放内容的吸引力及质量,消费者会逐渐了解各类产品并最终选择最适合自己的平台,因此2016年VR的市场结构很可能还会发生较大的变动。

- eMarketer :调查显示大部分用户表示VR设备比预期更好

- Tractica:预计2021年移动VR市场规模将达到109亿美元

- VR正从理想变为现实 中国风投资本期望从中掘金

- 爆款游戏推动硬件普及 5G 促进 VR 产业规模化运用

- 领英:从人才趋势看全球VR未来增长极

- SuperData:2018年XR(混合现实)行业调查报告

- SuperData:研究显示女性用户更热衷于移动VR

- VRDC:2017年VR/AR创新性报告

- Digi-Capital:全球AR/VR初创企业的总估值达450亿美元

- Alex Hadwick:2019-2020年虚拟现实XR产业报告

- YouGov:11%的美国成年人拥有VR硬件/软件

- ReportLinker:2018年美国人对VR的了解情况有所下降

- Thinknum:亚马逊销售数据显示消费者对VR的兴趣在下降

- ABI:预计 2022年VR用户超2.5亿 VR市场规模超600亿美金

- Road to VR:超过50%的VR企业对明年营收仍没有信心