【摘要】虚拟现实(VR)设备曾被众多科技巨头寄予厚望,如今增长势头却被智能音箱远远甩在后面。

日前,GSMA在召开内部会议后宣布,世界移动通信大会MWC2020取消,这是MWC自1987年举办33年来首次取消,对于智能硬件行业而言确实是个不小的遗憾。

在往届的MWC大会上,各式新款智能硬件、黑科技产品频出,让观众大饱眼福。特别像近几届的智能音箱、虚拟现实(VR)等产品更是争奇斗艳,好不热闹。

不过在MWC上的精彩如果不能真正走向市场,那么多少会显得有些空洞,一如智能音箱和虚拟现实,正在市场上走向两个迥异的方向。

智能硬件的双雄:智能音箱向左,虚拟现实向右

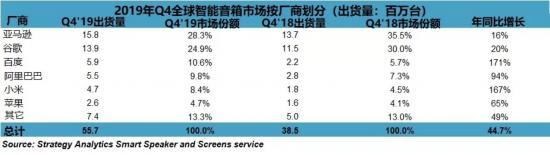

近日,Strategy Analytics发布了2019年Q4智能音箱全球出货量报告,数据显示,2019年全球智能音箱销量达到1.469亿台,比2018年增长70%,创下了历史新高。

具体到各大厂商品牌,亚马逊和谷歌虽然依旧占据出货量的一二位,但各自市场份额较去年同期出现了大幅缩减,而中国品牌则持续了强劲势头,如百度、阿里、小米的市场份额依旧稳步上升,其中又以百度旗下智能音箱小度的表现最为抢眼,Q4年同比增长171%达到590万台,连续四个季度蝉联国内第一。

从全球智能音箱市场看,2019年几家欢喜几家愁。国外品牌虽然依靠亚马逊、谷歌仍然保持着领先,但在市场占有率及增量方面都开始显现出疲态;而苹果、微软等品牌在追赶上也略显乏力,并没有对头部阵营形成强有力的冲击;三星则是刚刚进入智能音箱市场,无论产品还是规模都没有形成气候。

而得益于国内巨大的市场需求爆发,中国智能音箱玩家们如鱼得水。根据Canalys此前公布的数据,截止到2018年底美国都是全球最大的智能音箱市场,直到2019年Q1局势发生变化,中国智能音箱销量同比增长近500%达到1060万台,超越美国成为全球最大的智能音箱市场,占据全球一半以上的份额。

整体而言,2019年全球智能音箱市场依旧高歌猛进,特别是国内市场的爆发像是为智能音箱市场打了针“*”。

相比之下,虚拟现实产品则没这么“好运”,“叫好不叫座”仍是其主旋律。

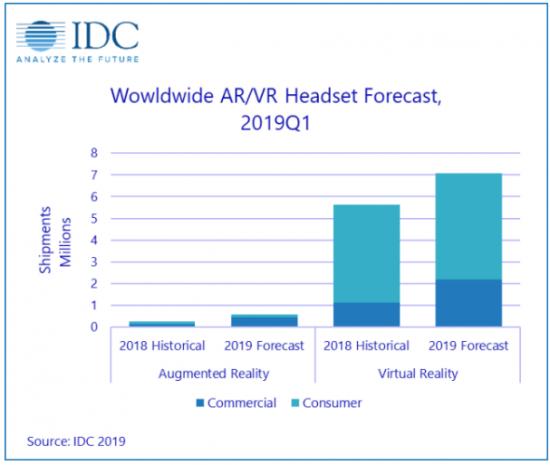

从2018年开始,以VR设备为首的虚拟现实市场开始大幅下滑,即便部分产品收获了市场惊艳的目光,但也都迟迟难以推动市场化进程。目前最新的数据只有来自IDC给出的2019年Q1全球AR/VR头显出货130万台,相比2018年同期增长27.2%。

从体量上就能明显看出,虚拟现实产品与智能音箱的差距正越拉越大。IDC预计到2023年,全球虚拟现实头显的出货量将为3670万台,与智能音箱一比更是显得无力。

另外,不同于智能音箱品牌的捷报频传,VR品牌倒下或转型的消息却是接连传来。如StarVR重组、英国AR独角兽公司Blippar解散、Starbreeze工作室放弃VR业务、IMAX全面放弃VR业务,国内的VR环境同样不好,小米也被传放弃VR业务,而一直专注VR市场的暴风影音更是崩塌。

即便是VR领域的国际大厂如索尼、HTC、Facebook,虽然时不时会有些关于自家VR产品的消息放出,但具体销售情况外界一概不知,显然是没有什么可以值得称道的地方。

当下,智能音箱和虚拟现实两个智能硬件领域的强者,正走在不同的“人生”道路上。

VR想爆发还需找到那颗破窗的“石头”

如果说2017年是智能音箱的元年,那么其实虚拟现实比它还要早一年,在很多厂商和媒体眼中,2016年被看作是VR元年。

明明早起步,却变得跟不上,根本原因还是在于虚拟现实未能实现“破窗效应”。这一在社会心理学范畴被广泛援引的概念,也比较适用于当下的VR市场。一旦有一扇窗户被人打破了,那么路过的人将接二连三的往里面扔石头。

再看智能音箱,前有亚马逊、谷歌披荆斩棘,后有百度、阿里来势汹汹,破窗的石头人手一颗,市场又怎么顶得住?

1、“高门槛”、“体验差”VR基础并不牢

使用门槛和体验,是当下VR产品最急需的“石头”。虚拟现实产品大都存在比较高的使用门槛,不同于智能音箱甚至手机,通上电之后通过语音或几个按钮就能操作,往往还需要下载相应内容、APP等等。

至于用户体验更是“顽疾”,自VR产品诞生时起至今,这个问题都未被有效解决,使用时间长就会头昏眼花。鉴于这些原因,即便用户对于VR技术感兴趣,但也很少有人愿意佩戴现有的硬件设备。

智能音箱则不同,在操作和体验上简便得多,并且还在持续进化,尤其融入了屏幕的智能音箱提升人机交互维度,能为用户创造更好的使用体验,一时间百度、小米、阿里甚至腾讯、联想等互联网公司纷纷入局。

Canalys此前披露了一组带屏智能音箱数据,2019年Q3全球有屏音箱出货量增长达到了500%,抢滩最早的百度,从2018年初在国内发布带屏产品,后续又推出智能屏,使其在全球带屏音箱出货量中一度占比高达61%,2019年前三季度在带屏领域全球市场份额更是接近40%居全球首位。

带屏音箱销售的火热,也证明了市场对于产品使用体验的重视高于预期。

2、“缺爆款”、“受众窄”VR产品难普及

VR产品难出头另外原因在于“缺爆款”和“受众窄”。

VR内容生态的缺乏使得产品普及有很大难度。即便到如今,VR内容大都还集中在游戏、影视等领域,但在相关领域又没有爆款内容做支撑,用户或许会因为好奇进来看看,可也只是看看,无法使用户长时间停留。

并且,无论游戏还是影视都有很大局限性,一是使用者年龄,二是产品价格,再加上对于空间场地的要求、操作的繁琐,一来二去许多用户被挡在了门外。

相比之下,智能音箱则没有这些条条框框,男女老少都能在智能音箱产品上找到自己的需求。如搜索、阅读、听歌、影视、通话、学习等等,涵盖内容非常丰富,能够满足大多数用户在家庭场景中的使用需求,且能解决用户在生活中的诸多问题,这使得智能音箱产品的普及顺理成章。

可以看出,归因于VR产品的内容生态单薄,还无法提供广泛的服务价值,使其覆盖和触达人群相对薄弱。

3、“做创新”、“提需求”本质差异难跨越

最后,虚拟现实未能像智能音箱一样大红大紫,在于这两款产品本质就存在差异。对于VR产品而言,目前更多是在创造需求,而智能音箱则是在解决和提升现有需求,这是造成两款硬件产品不同格局的最主要原因。

简单理解,目前无论是亚马逊、谷歌还是百度,更像是将智能音箱定义为家中的APP,外观为音箱,但核心是在服务。

虚拟现实产品对于目前消费市场而言仍是个全新的东西,每走出一步都是在创造。智能音箱则不同,虽然起步晚但是成熟得更快,以至于它只需要稳步提升用以解决、满足用户需求即可。2019年,一些智能音箱主流厂商对产品功能做了一些大的升级,比如在用户交互流畅度方面,融入“全双工免唤醒”技术,让用户一次唤醒多次对话,还有交互模式上也增加手势、眼神唤醒等功能,无论是哪种改变都是在提升用户体验,让人和机器的交互更加自然。

也正由于这些区别的存在,使得二者在市场打开能力方面存在着巨大的差异。

2020,智能硬件有可期

5G落地、IoT概念火爆,虽然在一季度因外在影响,对于智能硬件市场有不小的冲击,但整体大环境仍是偏好,2020年市场依旧值得期待。

1、VR行业有信心,但“破窗”依旧艰难

相比2018年,2019的VR市场有了一丝回暖,行业发展逐渐从L型向U型过渡,不过距离广大的市场预期差距还是很明显。

虚拟现实设备短时间内虽然依旧难以实现爆发,不过2020年或许可以看成虚拟现实设备的一个新起点。

原因有三,首先就是5G网络的落地,“VR+云游戏”一直被当成VR行业的救命稻草,如今5G的到来,为它们的融合打下了至关重要的基础。其次,在于目前整体VR行业自身对于前景都比较乐观,可以看到许多公司如索尼、平行现实、联想等等都有新的VR产品即将发布,还包括华为在内的许多公司已经推出了相关新产品,显然业内对于2020年的VR市场依旧保有较高的期望值。第三则是其无法被忽视的应用潜力,人工智能产业目前正在全球大规模爆发,虚拟现实设备绝对是一个优秀的技术载体,这一点毋庸置疑。

未来,虚拟现实产品