英国经济学人智库(EIU: The Economist Intelligence Unit)选取了备受瞩目的传统银行业作为研究对象,对100位资深银行家及100位互联网金融高管进行了对比调查,探讨互联网金融对传统银行业的影响、二者在竞争中的优劣、以及未来5年内零售银行业的格局。

传统银行业观点

在多数人心中,传统银行业是根深蒂固的老牌产业的代表:坐拥万亿资产,霸占世界公司排名TOP10中的六席,受政府法规保护帮助限制市场新进入者、扼杀新竞争形式……还有什么需要担心的呢?

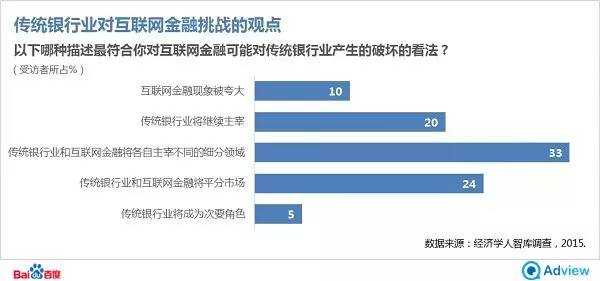

根据EIU的调研,虽然一些高管认为数字破坏被过度炒作,最终会消退;但绝大多数银行家相信互联网金融将对传统银行业未来的格局产生不容小觑的影响,接近1/3的银行家认为互联网金融将赢得对等的市场份额甚至主宰市场。

既然互联网金融来势这么汹,传统银行业开始采取什么行动“打狼“了么?调查结果认为,虽然传统银行业对互联网金融表现出了极大的关注,但似乎并未做好主动迎接挑战的准备。超过54%的银行家认为传统银行业正在忽视来自互联网金融的挑战,或仅仅是探讨而非采取举措。互联网金融业中甚至有更多的企业高层(59%)赞成此观点。

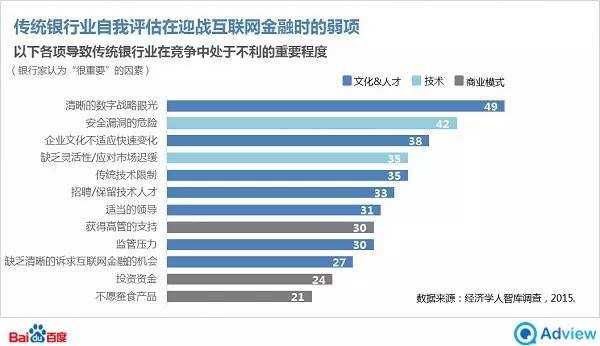

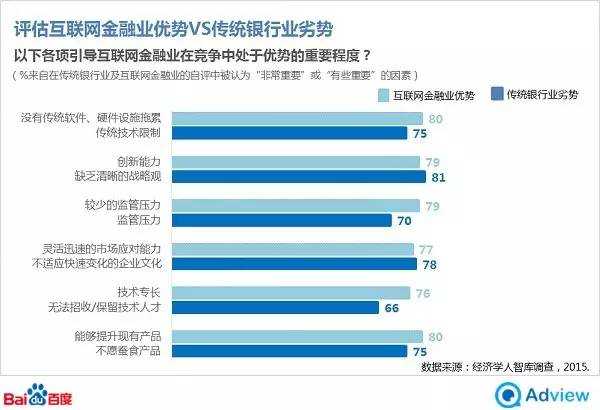

是什么拖住了传统银行业,使得他们即使意识到了数字化的冲击,也没有采取预防措施呢?传统银行业认为最大的阻碍来自于缺乏清晰的数字战略、企业文化不适应快速变化、无法吸引顶尖技术人才等“软因素”。

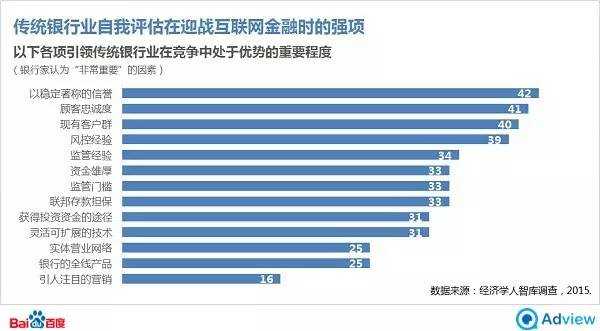

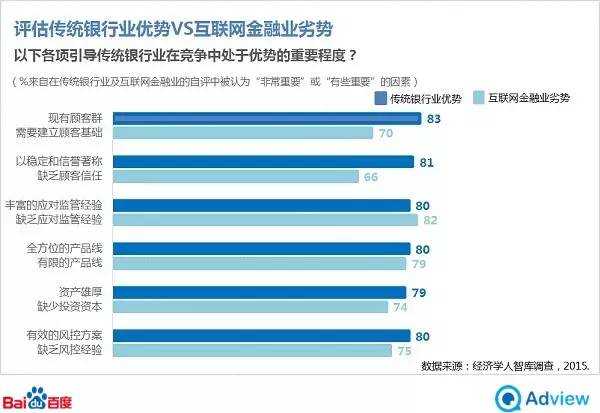

虽然传统银行业有着种种遗留问题不利于新时期竞争,但老牌产业的实力也依旧不容小觑。尤其是传统银行业的客户基础,其客户关系以可信性及稳定性著称,无论从量级还是客户信任度来看,都绝非互联网金融业短期内可比拟或撼动的。除此之外,如监管措施,很多上述竞争中提及的不利因素都是双刃剑,一方面阻碍了传统银行业在数字时代的灵活变通,另一方面却保护了传统银行业不受新兴企业或新兴竞争形式的冲击,提供了更多的经验和基础以应对新时期的监管。更无需提及传统银行业强大不可撼动的资金基础,难怪95%的双方受访者都认为,即使互联网金融业发展迅速,传统银行业仍将在未来的竞争中继续保持强势地位。

互联网金融业观点

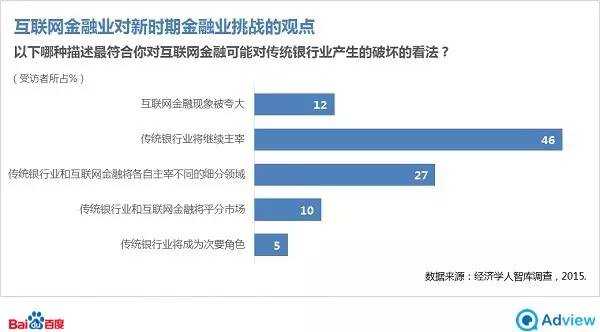

此次调查中出现了一个有趣的现象,互联网金融高管比银行家更加看重传统银行业的实力。当被问及数字化冲击下金融业未来格局时,预期传统银行业将继续主宰市场的互联网高管人数达到了银行家的2倍(46%:20%),仅有5%的高管认为传统银行业将在未来竞争中充当次要角色。

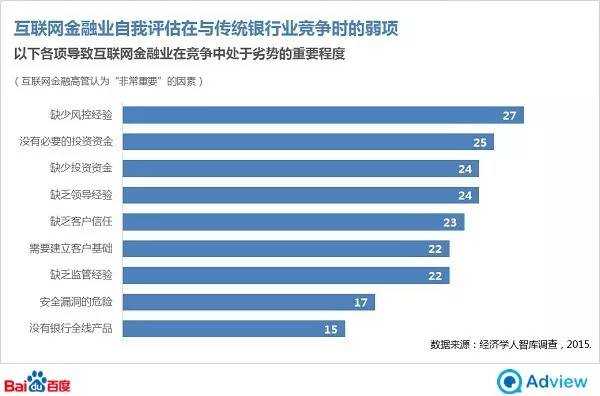

多数互联网金融业高管认为传统银行业的“在位者优势”(incumbency advantages)让新企业很难赶超。具体来说,互联网金融在竞争中所欠缺的可概括为经验、资金、顾客基础及信任。

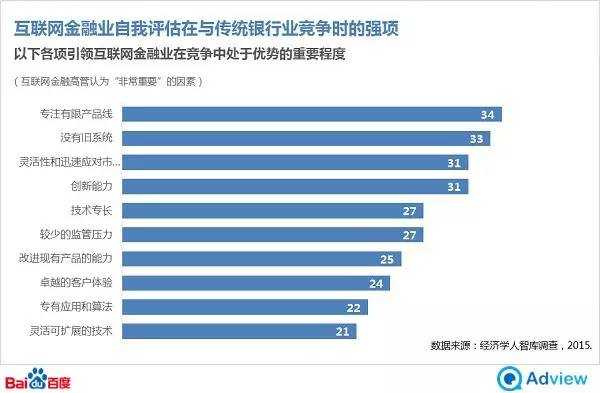

尽管如此,数字化竞争依然给金融行业带来了重要的新鲜血液。互联网金融通过树立“品类杀手“(category killer)在银行业务中杀出了一条血路。一方面,通过关注单一产品,互联网金融业擅长树立技术优势、打造超凡顾客体验;另一方面,科技敏捷性既是创新型公司的文化属性,又使互联网金融摆脱了旧技术的束缚。

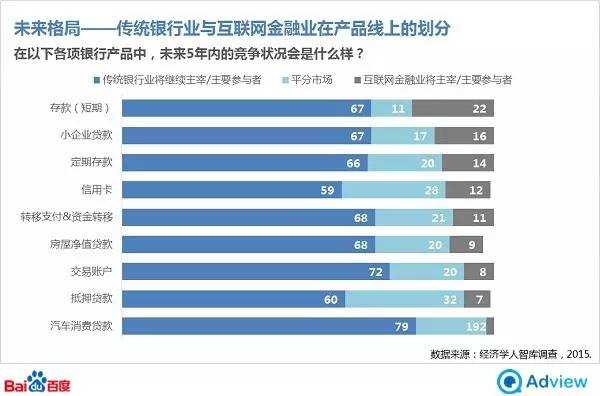

由于互联网金融业通常专注于单一产品,其商业模型和技术结构往往为此类产品市场所决定,因此针对“在位者”的全面性冲击不会出现。基于这种考量,EIU请互联网金融高管针对9个主要零售产品线对未来5年内的市场份额进行了预估。调查结果显示,银行所有产品线都将受到数字化的冲击,互联网金融将占据很大市场份额,但传统银行业依旧会是市场的主宰。

综上所述,传统银行业面临的并不是像柯达一样被遗忘的危险,而是创新商业模式正在瓜分其所有产品线的利润——抢走优质顾客、压低费用。这个现象将在熟悉数字化产品、对传统银行忠诚度较低的“千禧一代”表现的更为明显。为了防止这种被“凌迟”的命运,传统银行业需要有选择的开始电子化,或通过与互联网金融业合作的方式营造更为创新的商业模式。

对互联网金融业而言,如何在雨后春笋般出现的众多同类竞争者中脱颖而出,如何在有限的预算和品牌认知度中扩大规模赢得消费者信任,如何在新商业形式抢占资源时期尽快占据主导地位建立市场规则,如何面对越来越严的监管措施和越来越高的风控要求……在时间、成本、资源的多重压力下,与传统银行业合作成为了最佳捷径。

传统银行业与互联网金融业——共生关系

对比调查结果中传统银行业与互联网金融业竞争关系下各自优劣势的认知结果,不难发现双方呈现明显的互补状态。一个明显的互补因素就是顾客基础:互联网金融需要客户,而传统银行业拥有客户群。但是双方的共同利益远比此来的深远。传统银行业的品牌信誉和资源在敏感的产品领域可提供给客户信心保障;而互联网金融能够提供传统银行业目前提供不了的产品。除此之外,互联网金融还可以提供更加市场导向的现代技术,而传统银行业可以帮助互联网金融更好的应对监管及风控。相比分歧,传统银行业和互联网金融业拥有更多的共同商业利益。

传统银行业与互联网金融业——一体化

在传统银行业数字化的进程中,最大的挑战来自于如何保持被收购企业的创新性和灵活性,并成功将其接入传统银行的资产和管理中。借鉴一些成功并购案例,一体化进程可以概括为“保留两种文化,合并两种技术”。

- 将IT系统包括在调研和整合规划计划之中。两种商业形式的合并在根本上其实是两种技术的合并。尽早将IT系统合并,可以预审两种组织结构特征,寻找适当的衔接点,创建整个合并计划。

- 围篱新文化。受监管及商业模式的影响,传统银行业的文化过于关注风险及过程。若将此种文化强加在合并后的企业文化之上,则会阻碍银行业获得灵活的市场应变能力,甚至导致人才流失。

- 优先监管一体化。政策、合同、指导条例的合并应列为最高准则。

- 重视数据安全。安全审计必不可少。

- 数据合并。IT合并的核心为数据集成。一个完善的信息管理系统需提早准备。

- 基础设施整合。包含数据中心、数据网络、网络及应用架构等。

当然,不是所有的互联网金融企业都要与银行合作才是唯一出路,也会有很多银行选择独自发展自己的商业模式,但二者的合作将成为未来5年内零售银行业一个主导趋势。

20世纪八、九十年代,传统银行业完成了自身的数字化,从线下走上线上,足以向我们证明其强大的适应性。相信未来5-10年内很多银行还将活跃于市场之上,只是我们接受银行服务的方式将会发生巨大的转变。

无论如何,顾客都将成为最大的受益者。在转变后的金融业,我们将享受到更低廉的价格,更有创新性的产品,以及更好的服务。