新能源汽车酣战至下半场,小米终于快入场了。

日前,根据外媒报道,发改委已经批准了小米公司生产电动汽车生产资质,小米也成为了2017年以来第四家获得国家发改委批准的企业。尽管这并不意味着小米可以马上着手造车,毕竟想要拿到“准生证”,还需要获得工信部的批准,但显然小米汽车正在离量产越来越近。

从2021年3月官宣造车之日起,小米汽车就一直处于舆论焦点,有关小米是否应该造车的争论就没停过。反对者们认为小米应该放弃烧钱的造车,更专心于手机业务。

这当然有道理,造车是一件烧钱的事,大佬们口中的门槛一路从200亿涨到了400亿。过去几年,小米最核心的营收来源——手机业务也因为大环境备受挑战。

这些争议随着小米造车的推进被扫进垃圾堆,而现在,造车正在日渐被视为小米增长故事里的“天降猛男”。

坦率来说,小米的二季度财报称得上相当不错,营收虽然下滑但也超出预期,关键指标比如毛利提升非常明显。

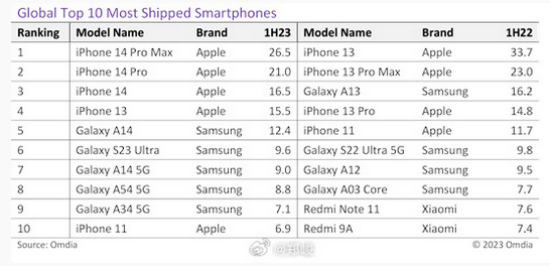

硬币的另一面是,在OMidia统计的全球智能手机销量排行榜中,去年同期红米还曾凭借两款低端机型入榜,今年前十则完全被苹果和三星霸占,越贵的苹果反而卖的越好。

和手机比起来,造车业务显然具备更大的可能性。

21年的年度演讲上,小米创始人雷军哽咽喊出“愿意押上人生所有积累的战绩和声誉,为小米汽车而战。”而当下,造车业务对于小米的重要性越来越重要。

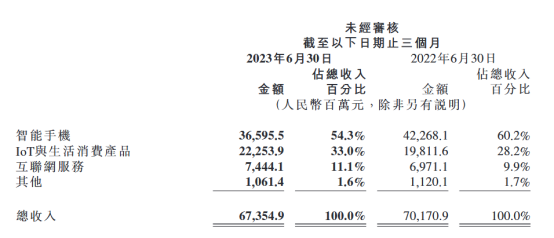

从财报数据来看,小米第二季度总营收674亿元,同比下滑4%,略微好过预期的6.2%,更为重要的是,和上季度同比下滑18.9%的数据相比,跌幅大幅收窄。

回暖的主力不是贡献最大的手机业务,而是IoT和互联网服务,两份分别营收223亿和74亿元,同比增长12.3%和6.8%。手机业务虽然贡献了54.3%的营收,但也是整体营收下滑的主要原因。二季度小米手机业务营收366亿元,同比下滑13.4%,本季度12.5%的全球市占率也来到近三年来的同期新低。

小米在盈利端的表现也主要来源于控费。今年1月,雷军发布内部信,宣布将成立集团经营管理委员会和集团人力资源委员会,并亲自出任两大委员会的主任。随即在2月,小米又首次启动了“规模与利润并重”的新经营策略。

这还没完,根据相关媒体报道,小米在今年7月宣布成立了“降本增效专项组”。由CFO林世伟担任组长。雷军在高管会议上提到:“现在是生死存亡的时刻,要找到降本增效的点。”

这一系列动作表现在财报上,就是费用的减少,比如销售和管理费用同比分别减少16%和13.1%。

尽管这些节流的动作能够改善盈利情况,但很难成为整体增长的动力。小米目前主要的三块收入来源:手机、IoT和互联网服务,手机是最主要也是最核心的一块。过去几年的高端化战略确实取得了一些成效,比如手机ASP的提升,根据第三方数据小米中国大陆地区智能手机ASP同比增长超24%;也找到了一些高端化的打法,xiaoMi13的成功就是案例。

由于缺乏芯片和系统优势的厂商们注定很难大口吃到高端的利润,不断收缩的整体市场让小米的手机业务在“量”的层面临严峻挑战。今年二季度,小米手机出货量同比下滑15.9%至3290万台。过去小米依仗的全球化战略也面临冲击,由于印度市场的承压,有媒体测算二季度小米海外市场的出货量下滑或达400多万台。小米本季度12.5%的全球市占率也是近三年来的同期新低。

虽然小米在高端化上已经表现出了十分坚决的态度,但无论是哲库的解散还是自身造芯历程,都表明这条路一定是道阻且长。与手机高端化相比,明年就能初见成效的造车已经成了不能输的一战。

小米汽车即将登场

造车一直是社交媒体上小米高层们反复提及的增长点。小米总裁卢伟冰在电话会上表示,小米汽车的实际投入力度还要更大,小米是抱着未来进入全球前五的目标来做汽车的长期布局,做全栈自研,还自建了汽车工厂,现金流的投入要比披露的数字更高。同时小米汽车刚刚结束了夏测,进展超出预期,维持2024年上半年量产目标不变。

造车之所以被赋予如此重任,一方面是因为新能源汽车市场整体仍展现出相当好的增长势头,2023年上半年,新能源汽车完成产销分别为378.6万辆和374.7万辆,同比分别增长42.4%和44.1%,2023年上半年新能源汽车的市占率达到28.3%以上。

另一方面,新能源时代下的智能车可以和小米原有的业务形成闭环。

比如作为新的移动智能终端,小米汽车可以补上“手机+AIoT”生态的最后一环,建出一个从出行到生活各个环节全覆盖的全场景科技生态,完成从硬件销售商到物联网服务企业的转型。

再比如在“冲高”这个层面上,小米汽车能对品牌向上提供更多的助力。在社交媒体上,人们谈论起智能车,一如当年谈论起智能手机。这里承载了国内汽车工业弯道超车的产业故事,还有关于崛起的宏大叙事。

根据目前可知的消息,小米汽车的首款车型会聚焦中高端市场。上个月,有供应商透露,小米第一款量产车型已经完成报价,配置了比较有竞争力的智能系统和续航性能,考虑到智驾和长续航的成本,可对标的同价位车型有特斯拉。

一些媒体爆料也侧面证实,小米汽车真的要来了。除了前文提到的造车资质的审批,据小米供应商透露,小米汽车工厂已经开启招聘,缺口超过100人。涂装操作工、电池车间操作工等多个岗位开放。

在社交媒体上,多位相关的管理层也透露了小米汽车的相关信息。顺为资本的投资合伙人胡峥楠在微博po出了疑似续航测试的图片。

而根据界面新闻报道,今年小米汽车一级和二级的电池供应商已经敲定,分别是中创新航(原名中创电)和宁德时代。

小米内部人士表示,小米汽车已经明确不靠硬件、靠软件赚钱的战略。为了保持小米一贯高性价比的优势,小米汽车的零部件利润率将保持在1%左右,未来盈利主要靠软件服务及生态服务。

不过新能源汽车和手机市场相似的地方在于,竞争都很激烈,规模效应和极致的成本掌控几乎是行业盈利的黄金法则。本就被诟病慢一步的小米汽车,不靠硬件靠软件的模式,能顶住激烈的内卷吗?

能否拿到最后的船票

互联网企业跨界造车一度是风潮,除了我们常常提及的造车新势力,还有百度、滴滴等。不久前,百度转变定位,从造车转为了类似华为的供应商身份,滴滴也把造车业务卖给了小鹏。一时之间,小米成了最后一个新势力。

从小米自身的禀赋来看,在跨界造车这个层面,优势确实还不少。

首先,背靠集团的资源和雷军的人脉,小米在短时间内组成了一个相当靠谱的团队。比如原吉利研究院院长胡峥楠加入雷军创办的顺为资本,原宝马i/M品牌外观设计师李田原负责小米汽车的外观设计等。

同时在供应链的打造上也做了不少投入,在自动驾驶领域,收购了自动驾驶公司深动科技,投资了芯片公司黑芝麻智能,在动力电池领域也投资了中创新航、赣锋锂电等多家厂商。

其次小米的品牌力也能成为小米汽车销量的助力。根据报道,2021年1月,雷军等人在董事会上讨论“小米造车”的可行性,并在调研中获得了多方的支持。在一份近两万人参与的调查中,有92%的人支持小米造车。

最后,小米作为手机厂商的优势也能发挥在汽车行业。比如在对车机的调教上,显然比汽车厂商们要拿手的多。这一点,在魅族和领克合作的FlyMeAuto上已经有所体现。再比如小米近万家线下门店天然也是小米汽车的触达。

此外,在万物互联的生态打造上,小米也占据了不小的优势。智能车时代,手机作为智能车的“钥匙”,意义越发重大,包括马斯克、李斌等在内的车企掌舵人都试图专门为用户开发手机。

从整个行业来看,和此前价格优先的市场不同,智能化愈发成为市场竞争的重要因素。这对于推动软件盈利模式显然帮助巨大。但如何更好的控制成本依然重要,特别是在10-30万这个竞争激烈的价位。